Jak sprawdzić, czy bank sprzedał Twój dług?

Klienci często pytają: "Jak sprawdzić, kto kupił mój dług?". Części dłużników wydaje się, że istnieje jakiś rejestr, z którego wszystkie informacje można łatwo pozyskać. Niestety, tak nie jest.

Jak sprawdzić, kto kupił Twój dług - kilka kroków

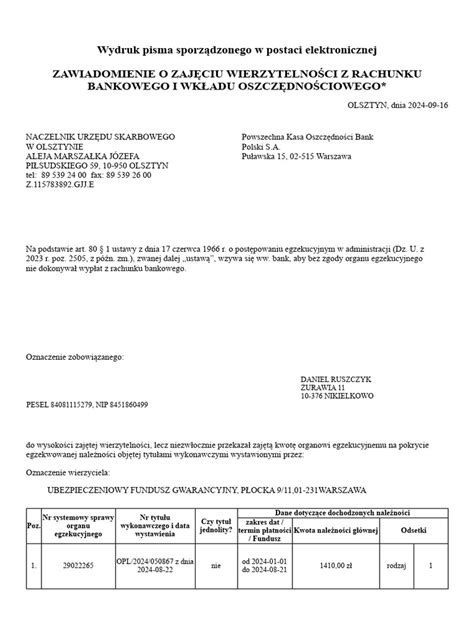

O sprzedaży Twojego długu, a dokładniej mówiąc, wierzytelności, która przysługuje jakiemuś podmiotowi, np. bankowi czy firmie pożyczkowej, dowiesz się z zawiadomienia, które w tej sprawie powinno do Ciebie przyjść pocztą. Interes w tym, żeby powiadomić dłużnika o cesji wierzytelności, ma nabywca (cesjonariusz), bo jemu w praktyce zależy na tym, żeby dłużnik wiedział, gdzie i ile ma zapłacić. W praktyce czasami zdarza się, że taką informację otrzymać możesz także od cedenta, to znaczy od poprzedniego podmiotu. Czyli, jeśli np. Fundusz Prokura NFIZ Wrocław kupił wierzytelność od Twojego banku, to właśnie najprawdopodobniej Prokura napisze Ci o tym listowne powiadomienie, jednocześnie wzywając Cię do zapłaty wyliczonej należności.

Warto wspomnieć w tym miejscu, że jest to zawsze dobry moment na to, żeby zastanowić się nad tym, czy w konkretnej sytuacji da się uniknąć zapłaty długu. Oczywiście takie pisma mogą w ogóle do Ciebie nie dojść, bo np. niestandaryzowany sekurytyzacyjny fundusz inwestycyjny zamknięty kontakt z dłużnikami prowadzi wyłącznie przez swoich serwisantów.

Jeśli próbujesz ustalić, kto kupił Twój dług, to niestety nie ma jednej prostej bazy, gdzie znajdziesz odpowiedź. Musisz trochę pogrzebać, by się tego dowiedzieć. Czasem dostaniesz pismo od nowego wierzyciela, które rzuci światło na sprawę, albo komornik da Ci znać, kto teraz trzyma Twój dług. Możesz też zerknąć do rejestrów BIG, ale to nie zawsze wystarczy. Krótko mówiąc, trzeba się trochę wysilić, a i tak nie wszystko może być od razu jasne.

Inne źródła informacji o sprzedaży długu

Innym źródłem informacji są Biura Informacji Gospodarczej. W Polsce działa kilka BIG-ów, których zadaniem jest gromadzenie i udostępnianie danych o dłużnikach. Możesz przejrzeć ich rejestry. Są to konkretnie: KRD (Krajowy Rejestr Dłużników), BIG InfoMonitor, ERIF BIG, Bisnode BIG i KBIG (Krajowe Biuro Informacji Gospodarczej).

O zmianie firmy windykacyjnej czy funduszu, który wykupił Twój dług, dowiesz się także z pisma od komornika. Czasami nie dostaniesz pisma od komornika, bo zmieniłeś adres, wtedy możesz dowiedzieć się, że nowa firma lub fundusz wierzytelności chcą wyegzekwować od Ciebie pieniądze dopiero po dokonaniu zajęcia np. na rachunku bankowym lub zajęcia zwrotu podatku za rok poprzedni. W takim wypadku, trzeba kontaktować się z komornikiem i ustalić, kto zlecił egzekucję, oraz na podstawie jakiego nakazu zapłaty. Musisz dowiedzieć się, jaki sąd wydał nakaz zapłaty, pod jaką sygnaturą oraz w jakiej dacie. Komplet tych informacji pozwala podjąć dalsze czynności sprawdzające przed sądami zmierzające do złożenia sprzeciwu od nakazu zapłaty.

Przedawnienie długu - czy można uniknąć spłaty?

Pożyczka lub kredyt to czasem ostateczne rozwiązanie. Kiedy sytuacja finansowa jest trudna, przedawnienie długu jest zagadnieniem, którym warto się zainteresować. Może się jednak okazać, że niektóre z Twoich zobowiązań się przedawniły i nie musisz ich spłacać.

Co oznacza, że dług się przedawnia?

Każdy dług ma swój termin wymagalności, po którego upływie wierzyciel nie może dochodzić roszczenia. Termin przedawnienia nie jest stały i różni się w zależności od rodzaju długu. Wierzyciel na ogół dba o swój interes i stara się nie doprowadzić do przedawnienia długu. Kwestię przedawnienia roszczenia regulują przepisy Kodeksu cywilnego.

- Bieg przedawnienia rozpoczyna się od dnia, w którym roszczenie stało się wymagalne.

- Podstawowy termin przedawnienia zakłada termin 6-letni.

Ważne! W przypadku zobowiązań podatkowych termin przedawnienia rozpoczyna się od końca roku kalendarzowego, w którym upływa data wymagalności.

Wniosek o przedawnienie długu

Niestety, jeśli sam nie zadbasz o swój interes, to inni też tego nie zrobią. Przedawnienie długu nie jest uwzględniane przez sąd tak długo, jak nie złożysz odpowiedniego zarzutu. Przedawnienie długu nie jest równoznaczne z tym, że jest on nieważny. W świetle prawa to dłużnik ma obowiązek udowodnić, że roszczenia są przedawnione.

Nie ma konkretnego wzoru wniosku o przedawnienie, gdyż nie jest on formalnym pismem w świecie prawnym. Jeśli upewniłeś się, że dług uległ przedawnieniu, a wierzyciel w dalszym ciągu wymaga byś go uregulował, możesz podnieść zarzut przedawnienia. Jeśli wierzyciel dochodzi roszczenia na drodze sądowej, możesz złożyć sprzeciw od nakazu zapłaty. To, którą metodę wybrać, najlepiej ustalić ze specjalistą.

Jak sprawdzić, czy masz długi, o których nie wiesz?

Jak sprawdzić, czy mam długi, o których nie wiem? To wbrew pozorom ważne pytanie. Nierzadko słyszymy przecież o podobnych przypadkach niewiedzy. Sprawdzenie, czy mamy długi, których nie zaciągnęliśmy, może być przydatne każdemu z nas. Sprawdź, jak to zrobić.

Długi, o których nie wiem - skąd się biorą?

Zwykle jednak o fakcie posiadania zadłużenia doskonale wiemy. Paradoksalnie jednak w praktyce dość często zdarzają się przypadki, że o zadłużeniu wiedzy nie mamy. To m.in. przypadki, w których:

- Dłużnik zapomniał, że zaciągnął dług, bo np. miało to miejsce wiele lat temu, a wierzyciel nie upominał się o płatność.

- Dłużnik zapomniał o zapłacie jakiegoś rachunku lub uregulowaniu mandatu.

- Osoba padła ofiarą oszustów finansowych i tzw. kradzieży tożsamości, na którą zaciągnięto zobowiązanie.

Odsetki, dodatkowe opłaty i inne koszty doliczane do należności głównej w razie braku zapłaty potrafią złożyć się ostatecznie w astronomiczną kwotę. Poniżej wskazujemy kilka miejsc w Internecie, w których w prosty sposób możemy sprawdzić, czy mamy długi, o których nie wiemy.

Sprawdź, czy masz należności wobec banków - Biuro Informacji Kredytowej (BIK)

Biuro Informacji Kredytowej to najlepsze miejsce, aby sprawdzić, czy mamy długi w bankach i instytucjach finansowych. BIK zawiera informacje na temat wszystkich istniejących kredytów danej osoby - zarówno tych spłacanych regularnie, jak i „zapomnianych”. W BIK znajdziemy dane dotyczące zadłużenia wobec banków, ale też firm pożyczkowych, czy SKOK-ów. Jest to więc pierwsze miejsce, które powinniśmy zweryfikować, jeśli podejrzewamy, że ktoś mógł zaciągnąć na nas kredyt, czy pożyczkę. Jeszcze nie tak dawno tego typu oszustwa finansowe były dość powszechne. Dowody osobiste zgubione, czy skradzione, faktycznie mogły posłużyć do zaciągnięcia pożyczki w SKOK-ach, gdzie procedura weryfikacyjna bywała mniej dokładna niż w bankach.

Informacje umieszczone w BIK może zobaczyć wyłącznie osoba, której one dotyczą. Nie możemy sprawdzić w BIK zadłużenia męża, czy sąsiada. Wynika to oczywiście z ochrony informacji. Aby zobaczyć dane w BIK (o sobie) trzeba przejść przez procedurę rejestracyjną na stronie BIK-u. Należy potwierdzić swoją tożsamość i stworzyć indywidualny profil. Po przejściu tego procesu, raz na 6 miesięcy, można wygenerować bezpłatny raport.

Sprawdź, czy masz długi w Biurach Informacji Gospodarczej (BIG)

Bardzo ważnymi miejscami, do których powinna zajrzeć każda osoba, która chce sprawdzić, czy ma długi, o których nie wie, są Biura Informacji Gospodarczej. Biura Informacji Gospodarczej powszechnie określa się jako „rejestry długów”. To miejsca, w których gromadzone i przechowywane są informacje otrzymane od wierzycieli. Dają one możliwość weryfikacji potencjalnych lub obecnych partnerów biznesowych pod kątem ich wiarygodności płatniczej. Równie dobrze, jeśli podejrzewamy, że mamy długi, o których nie wiemy, możemy zweryfikować tam siebie.

W Polsce działa kilka rejestrów dłużników, w tym m.in.:

- Biuro Informacji Gospodarczej InfoMonitor S.A.

- KBIG Krajowe Biuro Informacji Gospodarczej S.A.

- KRD Krajowy Rejestr Długów Biuro Informacji Gospodarczej S.A.

- ERIF Biuro Informacji Gospodarczej S.A.

Do Biur Informacji Gospodarczej trafiają osoby, które mają problemy ze spłatą zadłużenia - zarówno osoby fizyczne, jak również firmy. Osoby fizyczne często trafiają do BIG-ów z pozornie „niewinnych” powodów. Niezapłacone rachunki, nieuregulowane raty pożyczki, czy nieuiszczone alimenty - wszystkie te powody mogą sprawić, że trafimy do BIG. Powodem wpisu do BIG są również niewielkie kwoty, opiewające na kilkanaście, czy kilkadziesiąt złotych.

Biura Informacji Gospodarczej - skutki wpisu danych do BIG

Skutki znalezienia się w Biurze Informacji Gospodarczej są dla dłużnika poważne. Jeśli więc z jakichś względów podejrzewasz, że możesz się tam znaleźć, sprawdź najpopularniejsze BIG-i jak najszybciej i podejmij właściwe kroki. Konsekwencje znalezienia się w BIG to m.in.:

- Trudności z uzyskaniem kredytów, pożyczek.

- Problemy z zakupem telefonu na abonament oraz innych usług abonamentowych.

- Trudności z zawieraniem umów z kontrahentami.

- Utrudnienia w uzyskaniu możliwości leasingowania lub innych form finansowania.

- Problemy z wynajmem biura czy magazynu.

Zweryfikuj, czy Twoje dane nie trafiły na giełdę długów

Poszukując informacji o swoim własnym zadłużeniu, warto również sprawdzić giełdy długów. Są to w pełni legalne i bezpieczne miejsca, które gromadzą i przechowują dane o zadłużeniu. Dodają je tam wierzyciele, którzy mogą też wystawić swoją wierzytelność na sprzedaż. Długi na giełdzie można oczywiście również nabyć.

Informacje z dobrze wypozycjonowanych giełd długów pojawiają się w wyszukiwarce internetowej na pierwszych stronach. W ten sposób informacje z giełd długów docierają do osób, przed którymi dłużnik wolałby utrzymać je w sekrecie. Obniża to znacząco wiarygodność osoby wpisanej na giełdę w oczach partnerów biznesowych, potencjalnych partnerów biznesowych, czy klientów. W praktyce, jeśli chcesz sprawdzić, czy figurujesz na giełdzie długów, rozpocznij od wpisania swojego imienia, nazwiska, czy nazwy firmy w wyszukiwarkę. Dla bezpieczeństwa możesz również ręcznie przejrzeć istniejące giełdy długów.

Skorzystaj z Krajowego Rejestru Zadłużonych

Ostatnią możliwością, z której warto skorzystać, jest Krajowy Rejestr Zadłużonych. To stosunkowa nowość - KRZ działa od 1 grudnia 2021 r. W Krajowym Rejestrze Zadłużonych znajdują się dane dotyczące dłużników niewypłacalnych, dłużników zagrożonych niewypłacalnością lub dłużników, wobec których umorzono bezskuteczną egzekucję. Znajdziemy tam zarówno informacje dotyczące konsumentów, jak i firm. Rejestr jest jawny, a skorzystanie z niego - bezpłatne. Dostęp do danych z KRZ ma każdy, wystarczy dostęp do Internetu. Aby sprawdzić dane o dłużniku, trzeba podać jego PESEL lub NIP.

Informacje ujawnione w KRZ to m.in. imię i nazwisko lub firma dłużnika, jego adres lub siedziba, a co najistotniejsze - informacje dotyczące sprawy będącej podstawą wpisu do Krajowego Rejestru Zadłużonych. Krajowy Rejestr Zadłużonych pozwala:

- Zweryfikować informacje o sobie.

- Zweryfikować informacje o potencjalnym kontrahencie (bardzo przydatna funkcjonalność!).

- Zwiększyć transparentność toczących się postępowań restrukturyzacyjnych i upadłościowych.

- Przyspieszyć i usprawnić postępowania restrukturyzacyjne i upadłościowe.

- Zwiększyć bezpieczeństwo obrotu gospodarczego.

W przypadku korzystania z KRZ warto uzbroić się… w cierpliwość. Wielu profesjonalistów, którzy na co dzień korzystają z tego narzędzia, zgłasza, że korzystanie z KRZ bywa problematyczne - również ze względu na to, że jest to wyszukiwarka stosunkowo nowa. Nie warto jej jednak skreślać. Może zawierać dużo przydatnych informacji, jeśli chcesz sprawdzić, czy masz długi, o których nie wiesz.

Sprzedaż długu przez bank - jak to działa?

Z dnia na dzień rośnie liczba niespłacanych kredytów. Banki co raz częściej szybko pozbywają się takich długów i sprzedają je firmom windykacyjnym lub niestandaryzowanym sekurytyzacyjnym funduszom inwestycyjnym. Co w takiej sytuacji zrobić, czy jest się czego bać? Wręcz przeciwnie! Początek problemów - sprzedaż długu.

Zaciągając kredyt, zawsze zakładamy, że przez najbliższe kilka lat nic złego się nie wydarzy i uda nam się spłacić kredyt zgodnie z umową. Niestety życie bywa okrutne: utrata pracy, przewlekła choroba, wypadek. Różne wydarzenia losowe powodują, że czasem nie jesteś w stanie dłużej spłacać kredytu. Co się dzieje w takiej sytuacji? Bank sam może próbować wymusić na Tobie spłatę lub powierzyć to zadanie firmie windykacyjnej. Może również całkowicie pozbyć się długu, sprzedając go. Czy to legalne?

Bank może próbować samodzielnie dochodzić spłaty przez kilka miesięcy. Jeśli uzna, że nie ma to dłużej sensu - sprzeda dług za zaledwie kilka procent jego nominalnej wartości (!). Zdarza się jednak, że bank bardzo szybko sprzedaje dług - już po 2-3 miesiącach niespłacanego kredytu. Dlaczego? Bo taki „świeży” dług potencjalnie łatwiej ściągnąć, dlatego też jego cena jest wyższa i wynosi „aż” kilkanaście procent rzeczywistego salda zadłużenia.

Dlaczego banki pozbywają się niespłacanych kredytów za ułamek ich wartości?

Ponieważ proces ich odzyskiwania jest długotrwały, kosztowny, a co najistotniejsze - przeterminowane i wymagalne zobowiązania bardzo źle wyglądają w raportach finansowych. Zaraz po sprzedaży długu, bank wysyła do Ciebie informację, że zgodnie z art. 509 k.c. dokonał przelewu przysługującej mu wierzytelności na rzecz nowego podmiotu, najczęściej jest nim Niestandaryzowany Sekurytyzacyjny Fundusz Inwestycyjny Zamknięty. Najczęściej chwilę później otrzymujesz pismo informacyjne bezpośrednio do nowego wierzyciela, z nowym numerem konta do spłat, nowym numerem sprawy i namiarami do osoby kontaktowej albo też, co zdarza się nieco rzadziej - nowy wierzyciel natychmiast sprzedaje Twoją wierzytelność do kolejnego wierzyciela.

Jak nabywcy długów sprzedają je za grosze

Polacy coraz częściej i chętniej biorą kredyty i pożyczki. Jednocześnie coraz więcej osób ma problem z ich spłatą. W wielu przypadkach ich sprawy trafiają do firm obsługujących zadłużenie. To może oznaczać, że dług został sprzedany. Co robić w takiej sytuacji? Z kim się wtedy kontaktować - z bankiem czy z firmą zarządzającą wierzytelnościami, do której trafił nasz dług? Nie ma powodów do obaw. Przede wszystkim warto wiedzieć, że dług może być sprzedany przez wierzyciela (czyli instytucję, której jesteśmy winni pieniądze) jakiejś innej firmie. Podobnie jak sprzedać można każdą inną rzecz czy usługę. Nie ma znaczenia, czy z płatnością zalegamy 3 miesiące czy 3 lata - wystarczy kilka niespłaconych rat za komputer, nieuregulowany debet na karcie, faktura za prąd, telefon czy internet.

W momencie, w którym nasz dotychczasowy wierzyciel uzna, że nie chce już dłużej czekać i upominać się o spłatę zaległości, to wystawia to zadłużenie na sprzedaż. Tak robią banki, firmy pożyczkowe, firmy ubezpieczeniowe i inne instytucje, które sprzedają długi swoich klientów firmom zarządzającym wierzytelnościami. To mechanizm znany na całym świecie i przewidziany przez przepisy prawa. W języku prawniczym taka sprzedaż nazywa się cesją lub przelewem wierzytelności. W Polsce pozwalają na to paragrafy 509-516 Kodeksu Cywilnego. Co więcej, taka zmiana wierzyciela nie wymaga zgody dłużnika, więc sprzedaż długu, zgodnie z przepisami, może się odbyć bez wiedzy i zgody osoby zadłużonej.

Do sprzedania długu np. przez bank nie jest potrzebna zgoda osoby zadłużonej. Konieczne jest natomiast oficjalne poinformowanie dłużnika o tym fakcie. Zwykle pismo z informacją o cesji wysyła dotychczasowy wierzyciel lub przychodzi ono w jednej kopercie z wezwaniem do zapłaty od nowego wierzyciela. Co to oznacza? To, że od tej chwili pieniądze powinniśmy spłacić nowemu wierzycielowi, czyli zwykle firmie zarządzającej wierzytelnościami.

Sprzedaż długu do firmy zarządzającej wierzytelnościami to, wbrew pozorom, pozytywna wiadomość. Oznacza to, że mamy szansę na porozumienie z nowym wierzycielem i wciąż możemy uniknąć postępowania sądowego i wizyty komornika. Są firmy, które umożliwiają spłatę zadłużenia na stopie polubownej - w ratach możliwych do spłaty. W taki sposób działa np. KRUK. Dodatkowym udogodnieniem jest portal e-kruk.pl, za pośrednictwem którego klienci mogą błyskawicznie uzyskać wgląd w stan swojego zadłużenia. KRUK, po zakupie długu, wysyła informację z prośbą o kontakt i wspólne wypracowanie możliwego sposobu spłaty zadłużenia. Najważniejszy jest pierwszy krok i otwarta rozmowa z firmą obsługującą dług. Pamiętajmy, że od uników i czekania, zadłużenie nie zniknie, a odsetki będą rosły. Najważniejsze jest to, aby wziąć odpowiedzialność za swoje zadłużenie i zacząć działać.

Działania zmierzające do złożenia sprzeciwu rekomendujemy realizować przy udziale prawnika, który zna się na obsłudze długów i pomocy prawnej dla dłużników. Istnieje kilka ogólnopolskich kancelarii oddłużeniowych, które skupiają ekspertów z tej dziedziny. Wiemy dokładnie jak napisać sprzeciw od nakazu zapłaty w postępowaniu upominawczym i jak uzyskać konieczne dane do złożenia takiego sprzeciwu nawet wiele lat po jego wydaniu.

tags: #skad #sie #dowiem #ze #bank #sprzedal