Służba Celno-Skarbowa: System egzekucyjny i jego mechanizmy

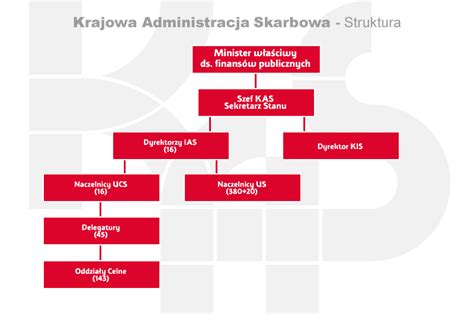

Krajowa Administracja Skarbowa (KAS) realizuje szereg zadań związanych z egzekucją podatków, ceł oraz innych należności o charakterze publicznoprawnym, również na rzecz innych wierzycieli wchodzących w skład administracji rządowej i samorządowej. Służba Celno-Skarbowa funkcjonuje w ramach KAS, która powstała w 2017 roku. Jest to jednolita i umundurowana formacja, której głównym celem jest ochrona interesów Skarbu Państwa oraz obszaru celnego Unii Europejskiej. Jej zadania określa ustawa z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej. Do kluczowych zadań Służby Celno-Skarbowej należy aktywne zwalczanie szarej strefy, dbanie o wpływy podatkowe i eliminowanie zaburzeń funkcjonowania zasad zdrowej konkurencji. Służba Celno-Skarbowa wykorzystuje do realizacji zadań uprawnienia śledcze, analityczne i kontrolne, stosuje prewencję i monitoruje przepływ wybranych grup towarów, np. paliw, leków.

Nowe instytucje prawne w systemie prawa podatkowego i administracyjnego, zmiany organizacyjne w organach egzekucyjnych oraz wierzyciela oraz rozwój technologiczny wymagają poszukiwania innowacyjnych rozwiązań również w procesie egzekucji należności pieniężnych. Kierując się zasadami celowości i gospodarności oraz przepisu art. 25 ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji, w celu wprowadzania nowych standardów oraz sprawniejszych narzędzi informatycznych w tym obszarze, przy Izbie Administracji Skarbowej w Szczecinie funkcjonuje Centrum Kompetencyjnego Egzekucji Administracyjnej (CKEA).

Egzekucja administracyjna: Podstawy prawne i zakres

Zasady postępowania oraz środki przymusu, jakie mogą być stosowane przez administracyjne organy egzekucyjne w celu doprowadzenia do wykonania przez zobowiązanych ich obowiązków, uregulowane zostały w ustawie z dnia 17 czerwca 1966 r. Organem egzekucyjnym obowiązków o charakterze pieniężnym jest naczelnik urzędu skarbowego, a także - w ograniczonym zakresie - organy wymienione w art. 19 ustawy, np. właściwy organ jednostki samorządu terytorialnego w zakresie należności, dla których ustalania lub określania i pobierania jest właściwy ten organ.

Egzekucji administracyjnej podlegają następujące obowiązki o charakterze pieniężnym:

- Podatki, opłaty i inne należności, do których stosuje się przepisy działu III ustawy z dnia 29 sierpnia 1997 r.

- Niepodatkowe należności budżetowe, do których stosuje się przepisy ustawy z dnia 27 sierpnia 2009 r.

- Kary, grzywny, opłaty i dopłaty administracyjne związane z należnościami pieniężnymi.

- Opłaty za zaświadczenia i podobne do zaświadczeń dokumenty wydane w postępowaniach administracyjnych w sprawie należności pieniężnych.

- Odsetki i koszty związane z należnościami pieniężnymi.

Egzekucję administracyjną stosuje się również do obowiązków określonych w:

- Rozliczeniu zamknięcia, o którym mowa w art. 175 rozporządzenia delegowanego Komisji (UE) 2015/2446 z dnia 28 lipca 2015 r.

- Informacji, o której mowa w art. 92 ust. 17 pkt 1 ustawy z dnia 26 października 1982 r.

- Informacji, o której mowa w art. 12g ust. 1 pkt 1 ustawy z dnia 11 września 2015 r.

- Zbiorczej deklaracji miesięcznej, o której mowa w art. 132 ust. 2 ustawy z dnia 26 października 1982 r.

- Deklaracji, zeznaniu, zgłoszeniu celnym lub deklaracji rozliczeniowej, informacji o opłacie paliwowej, wezwaniu do wniesienia opłaty dodatkowej, informacji o dopłatach, deklaracji o wysokości opłaty za gospodarowanie odpadami komunalnymi, zawiadomieniu o wysokości opłaty za gospodarowanie odpadami komunalnymi, rozliczeniu zamknięcia, informacji o opłacie emisyjnej, deklaracji o wysokości daniny solidarnościowej, wykazie zawierającym informacje i dane o zakresie korzystania ze środowiska oraz o wysokości należnych opłat, informacji, o której mowa w art. 92 ust. 17 pkt 1 ustawy z dnia 26 października 1982 r. o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi, lub informacji, o której mowa w art. 12g ust. 1 pkt 1 ustawy z dnia 11 września 2015 r.

Przed wszczęciem postępowania egzekucyjnego wierzyciel jest zobowiązany przesłać zobowiązanemu upomnienie, o którym mowa w art. 15 § 1 ustawy.

Prawo na co dzień: egzekucja część pierwsza

Tymczasowe zajęcie ruchomości w kontroli celno-skarbowej

Kontrola prowadzona przez urzędy celno-skarbowa jest charakteryzowana jako kontrola „twarda”, co oznacza, że ukierunkowana jest na wykrywanie najpoważniejszych przewinień podatkowych. W związku z tym również i zakres uprawnień organów podatkowych w ramach kontroli celno-skarbowej jest znacznie szerszy. Przejawem tego jest tymczasowe zajęcie majątku podatnika.

Jak wynika z art. 94y ustawy o KAS, w celu zwiększenia efektywności egzekucji administracyjnej należności pieniężnych funkcjonariusz, w toku wykonywania kontroli celno-skarbowej, ma prawo do dokonania tymczasowego zajęcia ruchomości zobowiązanego, w stosunku do którego organ egzekucyjny będący naczelnikiem urzędu skarbowego prowadzi egzekucję administracyjną na podstawie tytułów wykonawczych obejmujących należności pieniężne łącznie przekraczające 10 000 zł. Kwota tych należności pieniężnych nie obejmuje odsetek z tytułu ich niezapłacenia w terminie, kosztów upomnienia i kosztów egzekucyjnych.

Tymczasowe zajęcie obejmuje wyłącznie ruchomości, co oznacza, że w tym trybie nie może dojść do zajęcia nieruchomości. Ponadto uprawnienie to przysługuje wyłącznie funkcjonariuszowi w ramach prowadzonej kontroli celno-skarbowej. Nie jest zatem możliwe dokonanie tymczasowego zajęcia w sytuacji, gdy wobec podatnika nie jest prowadzona kontrola celno-skarbowa.

Tymczasowe zajęcie może dotyczyć majątku podatnika, wobec którego prowadzona jest egzekucja administracyjna (gdzie organem jest naczelnik urzędu skarbowego) należności pieniężnych przekraczających kwotę 10 000 zł. Jeżeli zatem kontrolowany nie jest jednocześnie zobowiązanym w toku postępowania egzekucyjnego w administracji, to tymczasowe zajęcie ruchomości również nie może być stosowane.

Tymczasowemu zajęciu ruchomości podlegają ruchomości zobowiązanego znajdujące się zarówno w jego władaniu, jak i we władaniu innej osoby. Przykładowo zatem oddanie samochodu do użytku syna lub córki nie stanowi okoliczności wykluczającej możliwość dokonania zajęcia. Warto też zauważyć, że tymczasowemu zajęciu ruchomości nie podlegają ruchomości o wartości znacznie przewyższającej kwotę potrzebną do zaspokojenia egzekwowanej należności pieniężnej. W tym przypadku ustawodawca posłużył się zwrotem „znacznie przewyższające”, a nie „przewyższające”. Tak sformułowany przepis oznacza, że niewielka różnica wartości pomiędzy egzekwowaną należnością a wartością ruchomości nie niweluje skuteczności tymczasowej zajęcia.

Przykładowo, jeżeli kwota egzekwowanej należności to 20 000 zł, natomiast rynkowa wartość samochodu podatnika to 22 000 zł, to w takim przypadku nie można przyjąć, że doszło do powstania „znacznej” różnicy. Wydaje się, że w takim przypadku urząd celno-skarbowy jest uprawniony do dokonania zajęcia.

Negatywne przesłanki tymczasowego zajęcia ruchomości

W art. 94za ustawy o KAS określono negatywne przesłanki zajęcia ruchomości, czyli przypadki, gdy nie jest to dopuszczalne. Otóż funkcjonariusz urzędu celno-skarbowego nie dokonuje tymczasowego zajęcia ruchomości w przypadku:

- Gdy zobowiązany okazał funkcjonariuszowi dowody stwierdzające wykonanie, umorzenie, wygaśnięcie albo nieistnienie obowiązku, odroczenie terminu wykonania obowiązku albo rozłożenie na raty spłaty należności pieniężnych - np. podatnik okaże dowód zapłaty całości egzekwowanej należności pieniężnej.

- Gdy ruchomości podlegają wyłączeniu lub zwolnieniu z egzekucji administracyjnej, np. zapasy żywności i opału niezbędne dla zobowiązanego i będących na jego utrzymaniu członków rodziny na okres 30 dni; zwierzęta oraz ruchomości ulegające łatwemu zepsuciu.

Aby możliwe było zajęcie majątku podatnika przez urząd celno-skarbowy, konieczne jest spełnienie licznych warunków określonych w ustawie o KAS.

Istota i czas trwania tymczasowego zajęcia ruchomości

Z przedstawionego powyżej przepisu wynika, że tymczasowe zajęcie jest instytucją mającą przede wszystkim na celu zwiększenie efektywności egzekucji administracyjnej. W rezultacie, choć zajęcie ruchomości ma miejsce w toku kontroli celno-skarbowej, to jednak ma przyczyniać się do lepszego egzekwowania należności.

Art. 94z ustawy o KAS wskazuje, że tymczasowe zajęcie ruchomości polega na czasowym pozbawieniu zobowiązanego prawa do rozporządzania zajętą ruchomością i nie może trwać dłużej niż 96 godzin od chwili podpisania protokołu tymczasowego zajęcia ruchomości przez funkcjonariusza dokonującego tego zajęcia.

Przejawem powyższego jest również art. 94zd ustawy o KAS, który podaje, że niezwłocznie po dokonaniu tymczasowego zajęcia ruchomości funkcjonariusz tego dokonujący przekazuje za pomocą środków komunikacji elektronicznej do organu egzekucyjnego (tj. naczelnika urzędu skarbowego) odwzorowanie cyfrowe protokołu tymczasowego zajęcia ruchomości, informacje dotyczące miejsca przechowywania tej ruchomości, imienia i nazwiska lub nazwy dozorcy oraz kosztów faktycznie poniesionych związanych z tymczasowym zajęciem ruchomości. W konsekwencji organ egzekucyjny uzyskuje dane i informacje na temat przedmiotów ruchomych, z których może przeprowadzić egzekucję administracyjną.

Tymczasowe zajęcie ruchomości w toku kontroli celno-skarbowej ma poprawić skuteczność egzekucji administracyjnej prowadzonej przez naczelnika urzędu skarbowego.

Protokół zajęcia ruchomości

Ustawowo określonym obowiązkiem funkcjonariusza dokonującego zajęcia jest wpisanie ruchomości do protokołu. Taki protokół musi zawierać:

- Oznaczenie zobowiązanego.

- Oznaczenie organu egzekucyjnego i numer tytułu wykonawczego stanowiącego podstawę tymczasowego zajęcia ruchomości.

- Kwotę należności pieniężnej, która nie obejmuje odsetek z tytułu niezapłacenia jej w terminie, kosztów upomnienia i kosztów egzekucyjnych.

- Wyszczególnienie tymczasowo zajętych ruchomości z podaniem ich liczby lub ilości, rodzaju jednostki miary oraz opis każdej tymczasowo zajętej ruchomości według cech jej właściwych.

- Pouczenie zobowiązanego o zakazie rozporządzania tymczasowo zajętymi ruchomościami oraz o skutkach tego zajęcia.

- Podpis zobowiązanego, jeżeli jest obecny przy tymczasowym zajęciu ruchomości.

- Podpisy świadków przywołanych do obecności przy tymczasowym zajęciu ruchomości lub wzmiankę o przyczynie braku ich podpisów.

Tak zajęta ruchomość może zostać przekazana pod dozór. W przypadku, gdy zajęta ruchomość nie może być pozostawiona w miejscu zajęcia, a nie ma innej osoby, której można by było oddać zajętą ruchomość pod dozór, zostanie ona wzięta pod dozór naczelnika urzędu celno-skarbowego, z którego upoważnienia funkcjonariusz dokonuje kontroli celno-skarbowej.

Końcowo wskażmy, że rozporządzenie rzeczą lub prawem majątkowym po ich zajęciu nie ma wpływu na dalszą egzekucję z tej rzeczy lub prawa majątkowego (art. 94y ust. 4 ustawy o KAS w zw. z art. 37c ustawy o postępowaniu egzekucyjnym w administracji). To zatem oznacza, że jeżeli w czasie tymczasowego zajęcia kontrolowany sprzeda ruchomość, to organ egzekucyjny nadal ma prawo egzekwowania należności z tej rzeczy, nawet jeżeli zmianie ulegnie właściciel ruchomości.

Tymczasowe zajęcie ruchomości wymaga stwierdzenia w formie protokołu. Taki protokół określa miejsce, datę oraz oznaczenie godziny i minuty podpisania protokołu przez funkcjonariusza dokonującego tymczasowego zajęcia ruchomości. Od tego momentu zaczyna się bieg terminu 96 godzin trwania tymczasowego zajęcia. Instytucja tymczasowego zajęcia ruchomości jest właściwa wyłącznie dla prowadzonej kontroli celno-skarbowej.

tags: #sluzba #celno #skarbowa #system #egzekucyjny