Sprzedana wierzytelność: Jak się bronić i jakie informacje są kluczowe

Każdy z nas na każdym etapie życia może wpaść w problemy finansowe. Obecna sytuacja i prognozy z nią związane nie dają nadziei na szybką poprawę zarówno koniunktury gospodarczej, jak i naszych prywatnych zasobów. Zwykle problem zadłużenia dotyczy nie tylko nas samych, ale także naszej rodziny i jej przyszłości. Przeważnie nie myślimy o tym, by zabezpieczyć się przed ewentualnym kryzysem i jesteśmy „podani na tacy” w przypadku jego wystąpienia. W takiej sytuacji górę biorą emocje różnego rodzaju - strach, wyparcie, ratowanie się przypadkowymi pożyczkami. Takie działania przypominają domową wulkanizację dętki rowerowej przez mojego tatę - dojeżdżałam po tym zabiegu do pierwszego zakrętu. Moim zdaniem nie wystarczy Google, nie wystarczy rozmowa z kimś kto „też tak miał”. Porównam takie działania do leczenia groźnego nowotworu poprzez picie naparu z pokrzywy.

Nie można przyjmować założenia, że z bankiem nie da się skutecznie walczyć. Niestety, dłużnicy często dają się ponieść myśli, że bank to ogromna instytucja, z pewnością zatrudniająca najlepszych prawników, z którymi w sądzie nikt nie ma szans. Nic bardziej mylnego. Jeżeli zatem przestałeś spłacać kredyt w banku i nagle otrzymujesz list od firmy windykacyjnej lub funduszu sekurytyzacyjnego, który nie jest Ci znany, odbierz go. Prawdopodobnie dowiesz się z niego, że bank sprzedał Twój dług.

Czym jest cesja wierzytelności?

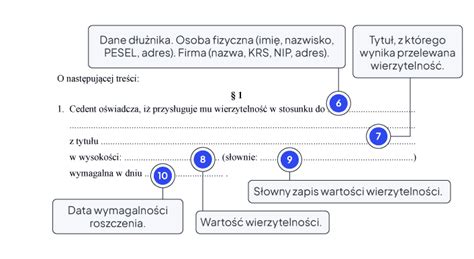

Cesja wierzytelności, nazywana również przelewem wierzytelności, to umowa cywilnoprawna, na mocy której dotychczasowy wierzyciel (cedent) przenosi swoją wierzytelność na osobę trzecią (cesjonariusza). Mówiąc prościej, sprzedajesz prawo do dochodzenia zapłaty długu innemu podmiotowi, w zamian za określoną kwotę. Skutkiem przelewu wierzytelności jest to, że cesjonariusz zajmuje miejsce wierzyciela w stosunku prawnym, z którego wynika objęta przelewem wierzytelność. Wraz z przelewem przechodzą na cesjonariusza wszelkie prawa przysługujące cedentowi, w tym roszczenie o wypłatę zaległych odsetek. Na mocy umowy cesji cesjonariusz niejako wstępuje we wszystkie prawa cedenta, a cedent przestaje być wierzycielem w stosunku do dłużnika. Na mocy tej umowy następuje zatem zmiana wierzyciela, a w miejsce dotychczasowego przedsiębiorcy windykującego należność wstępuje np. firma zajmująca się obrotem wierzytelnościami.

Cesja wierzytelności to mechanizm, który pozwala wierzycielowi szybko odzyskać należności bez konieczności prowadzenia długotrwałej windykacji. Przedsiębiorstwa w całej Polsce codziennie borykają się z problemem nieuregulowanych należności. To czynność prawna, w wyniku której cedent (dotychczasowy wierzyciel) przenosi swoją wierzytelność na cesjonariusza (nabywcę wierzytelności). Cesja wierzytelności to elastyczny i skuteczny mechanizm prawny, który pozwala przedsiębiorcom efektywnie zarządzać należnościami i poprawiać płynność finansową. Możliwość przeniesienia wierzytelności na osobę trzecią bez zgody dłużnika sprawia, że jest to jedno z najczęściej wykorzystywanych narzędzi w obrocie gospodarczym - od prostego faktoringu, przez profesjonalną windykację, po zaawansowane operacje finansowe w bankach i korporacjach.

Podstawa prawna cesji wierzytelności w Polsce: Cesja wierzytelności jest w pełni legalna i uregulowana w Kodeksie cywilnym, przede wszystkim w artykułach od 509 do 518. Najważniejsze z perspektywy przedsiębiorcy zasady to: Zgoda dłużnika nie jest wymagana - zgodnie z Art. 509 § 1 KC, wierzyciel może przenieść wierzytelność na osobę trzecią bez zgody dłużnika, chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania. Forma umowy cesji - co do zasady umowa cesji może być zawarta w dowolnej formie. Jednak Art. 511 KC wprowadza ważną zasadę: jeżeli wierzytelność jest stwierdzona pismem (np. fakturą, umową), jej przelew również powinien być stwierdzony pismem. W praktyce dla celów dowodowych zawsze rekomenduje się formę pisemną. Dla zwiększenia bezpieczeństwa stron często sporządzana jest również w formie aktu notarialnego. Konieczność zawiadomienia dłużnika - aby uniknąć ryzyka zapłaty do rąk dotychczasowego wierzyciela, dłużnik powinien zostać zawiadomiony o cesji. Do chwili skutecznego zawiadomienia dłużnik może spełnić świadczenie do rąk poprzedniego wierzyciela ze skutkiem wobec nabywcy (art. 512 KC). Po zawiadomieniu zachowuje wszelkie zarzuty, które miał przeciwko zbywcy (art. 513 KC).

Kiedy można dokonać cesji wierzytelności?

Choć umowa cesji wierzytelności daje wierzycielom dużą swobodę, nie każda wierzytelność może być przedmiotem obrotu. Główne ograniczenia wynikają z przepisów prawa. Ustawodawca wprowadził szczególne ograniczenia dla pewnych kategorii roszczeń. Najczęściej spotykanym przykładem wierzytelności niezbywalnych są roszczenia wynikające ze stosunku pracy, co wynika z art. 84 k.p. (m.in. wynagrodzenie za prace, prowizje itp.). Ponadto znaczącą grupą takich wierzytelności są prawa niezbywalne z mocy ustawy m.in. prawo odkupu (art. 595 k.c.), prawo pierwokupu (art. 602 k.c.), służebności osobiste (art. 300 k.c.), czy też prawo dożywocia (art. 912 k.c.). Do niezbywalnych na mocy art. 449 k.c. należą również roszczenia dotyczące szkód na osobie określone w art. 444-448 k.c., z wyjątkiem tych które: są już wymagalne i że zostały uznane na piśmie albo przyznane prawomocnym orzeczeniem.

Ograniczenia umowne wynikają bezpośrednio ze stosunku prawnego pomiędzy wierzycielem a dłużnikiem. Najczęściej przybiera postać klauzuli wyłączającej możliwość dokonywania przelewu wierzytelności wynikającej z umowy. W tym wypadku należy wskazać na art. 514 k.c., który traktuje o przypadku dokonania umowy cesji bez zgody dłużnika: "jeżeli wierzytelność jest stwierdzona pismem, zastrzeżenie umowne, iż przelew nie może nastąpić bez zgody dłużnika, jest skuteczne względem nabywcy tylko wtedy, gdy pismo zawiera wzmiankę o tym zastrzeżeniu, chyba że nabywca w chwili przelewu o zastrzeżeniu wiedział."

Ograniczenia wynikające z właściwości zobowiązania: W przypadku niektórych stosunków prawnych do ich istotny należy to, aby świadczenie z nich wynikające zostało spełnione na rzecz konkretnej osoby. W tych wypadkach to swoiste podmiotowe związanie wyklucza na mocy art. 58 k.c. możliwość dokonania cesji wierzytelności. Do takich stosunków należą przede wszystkim: obowiązek alimentacyjny czy prawo do renty (art. 903 k.c.).

Jak chronić się przed nieuczciwymi praktykami?

Sprzedaż wierzytelności wcale nie jest taka straszna jak może się wydawać. Choć pisma od firm windykacyjnych mogą budzić grozę, istnieje wiele sposobów na pozbycie się długów lub ich zmniejszenie. W niektórych przypadkach taka zmiana wierzyciela będzie wymagała rozpoczęcia egzekucji od początku. Nowy wierzyciel musi postarać się o uzyskanie wyroku, który stanie się podstawą ściągania należności, zniknie bowiem dotychczasowa podstawa egzekucji.

Należy również przyjrzeć się samej cesji wierzytelności, a więc najprościej mówiąc umowie sprzedaży między bankiem a firmą windykacyjną. Banki i fundusze sekurytyzacyjne też popełniają błędy. Podczas procesu może okazać się, że cesja wierzytelności była nieważna, dług lub jego część (zwłaszcza odsetki) uległy przedawnieniu i należy wnieść odpowiedni zarzut, wykazać brak kompletnej argumentacji ze strony banku czy funduszu oraz wytknąć inne błędy formalne strony przeciwnej.

Propozycje ugody wysyłane przez fundusze sekurytyzacyjne bardzo często opiewają na kwoty znacznie wyższe niż faktyczne zadłużenie. Doliczone są do nich wszelkiego rodzaju odsetki i opłaty, ustawowe odsetki za opóźnienie, koszty windykacji i inne. Zadłużonym po latach ciężko przypomnieć sobie dokładne wartości, z płatnością których zalegają, a więc często godzą się na krzywdzące propozycje ugody. Jednym z groźniejszych jest zapis, że pierwsze spłaty pokryć mają koszty manipulacyjne, a więc koszty odzyskiwania należności, dopiero w następnej kolejności odsetki i główne zadłużenie. Jeżeli kwota podstawowa zmniejsza się najpóźniej, odsetki stale liczone są od wyższych wartości. W takiej sytuacji podpisanie porozumienia z funduszem to strzał w kolano. Wbrew pozorom, znacznie bardziej skuteczna okaże się walka w sądzie. Istnieje wiele możliwości i rozwiązań, które można w niej wykorzystać.

Prawa dłużnika w procesie cesji

Dłużnik oczywiście nie musi otrzymać kopii umowy cesji (zatem nie musi wiedzieć za jaki procent jego wierzytelności został sprzedany dług). Nie oznacza to jednak, że dłużnika można całkowicie pominąć w procesie przelewu wierzytelności- zgodnie z KC, dłużnik musi zostać poinformowany o dokonanej cesji. Z drugiej strony jednak, dłużnik również nie jest bezbronny, bowiem przysługują mu przeciwko cesjonariuszowi wszelkie zarzuty, które miał przeciwko cedentowi w chwili powzięcia wiadomości o przelewie. Może zatem w szczególności dokonać potrącenia wierzytelności. Wyjątkiem w tym zakresie jest sytuacja, w której wierzytelność przysługująca względem cedenta stała się wymagalna później niż wierzytelność będąca przedmiotem przelewu.

Zgoda dłużnika na sprzedaż jego długu nie jest potrzebna. Jednak jego prawa są chronione - należy skutecznie poinformować go o cesji wierzytelności. Jak prawidłowo zawiadomić dłużnika o cesji? Zawiadomienie powinno zostać wysłane przez cedenta lub cesjonariusza w formie pisemnej, najlepiej listem poleconym za potwierdzeniem odbioru. Musi ono zawierać: wyraźną informację o dokonaniu cesji wierzytelności, dokładne dane nowego wierzyciela (cesjonariusza), w tym numer rachunku bankowego do spłaty, precyzyjne określenie, której wierzytelności dotyczy cesja (np. numer faktury, kwota).

Jakie prawa ma dłużnik? Po otrzymaniu zawiadomienia o cesji wierzytelności dłużnik ma obowiązek spłacić zadłużenie na rzecz nowego wierzyciela. Jednocześnie zachowuje prawa do zgłaszania ewentualnych zarzutów wobec długu lub roszczeń wynikających z umowy, np. dotyczących wysokości długu czy innych kwestii, które mógłby podnosić wobec pierwotnego wierzyciela, do chwili otrzymania informacji o cesji (Art. 513 KC). Oznacza to, że jeśli np. towar był wadliwy, dłużnik może podnieść ten zarzut wobec firmy windykacyjnej, która kupiła dług. A jeśli nie został prawidłowo zawiadomiony o cesji, dłużnik może też skutecznie odmówić zapłaty na rzecz nowego wierzyciela.

Czym różni się cesja wierzytelności od faktoringu?

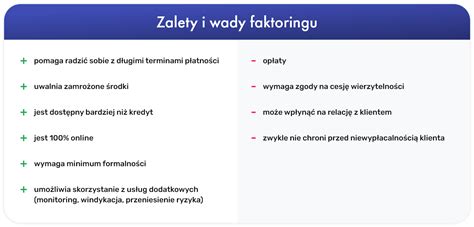

Choć oba instrumenty służą poprawie płynności finansowej, działają na zupełnie innych zasadach. Faktoring to usługa finansowa, w ramach której faktor (np. bank lub firma faktoringowa) wykupuje od Ciebie nieprzeterminowane faktury i wypłaca Ci zaliczkę (np. 80-90% ich wartości brutto) niemal natychmiast. Cesja dotyczy natomiast najczęściej wierzytelności przeterminowanych, które stały się już problematyczne. Jest to typowa sprzedaż długu, gdzie zwykle ryzyko jego nieściągnięcia przechodzi na nabywcę.

| Aspekt | Cesja wierzytelności | Faktoring |

|---|---|---|

| Charakter transakcji | Przeniesienie prawa do wierzytelności (sprzedaż). | Usługa finansowania bieżących należności. |

| Termin płatności faktury | Może być już przeterminowana, czyli po terminie płatności. | Faktura nie może być przeterminowana, czyli termin jej płatności jeszcze nie upłynął. |

| Ryzyko niewypłacalności | Ryzyko przejmuje nabywca (w najczęstszej cesji bez regresu). | W zależności od wybranego rodzaju faktoringu - z regresem lub bez regresu. |

| Zastosowanie | Najczęściej przy wierzytelnościach trudnych do odzyskania. | Poprawa płynności przy aktywnych, bieżących należnościach. |

Co zrobić, gdy otrzymasz pismo o cesji wierzytelności?

Otwierasz skrzynkę na listy, a w niej kolejna koperta z obcym logo. W środku wezwanie do zapłaty starego długu, o którym prawie zapomniałeś, ale tym razem od zupełnie nieznanej firmy. Brzmi znajomo? To typowy scenariusz, w którym w grę wchodzi sprzedaż długu, a Ty stajesz się częścią skomplikowanego procesu, który może budzić niepokój. Zanim jednak wykonasz jakikolwiek nerwowy ruch - wstrzymaj się. Paradoksalnie, ten chaos proceduralny, w którym kolejne firmy przekazują sobie Twoje zobowiązanie, jest Twoją największą szansą na całkowite pozbycie się problemu.

Otrzymałeś pismo o cesji. Co powinienem zrobić? Przede wszystkim zachowaj spokój i nie podejmuj pochopnych działań. Dokładnie przeanalizuj otrzymane dokumenty - sprawdź, kto był pierwotnym wierzycielem, kto jest nowym oraz jakiej konkretnie umowy dotyczy zadłużenie. Jeśli masz jakiekolwiek wątpliwości co do legalności cesji, poproś nowego wierzyciela o przedstawienie umowy cesji.

Pismo z sądu to nie koniec świata. Moment, w którym listonosz przynosi pismo z sądu - najczęściej nakaz zapłaty w postępowaniu upominawczym lub odpis pozwu - jest punktem zwrotnym. Twoja dotychczasowa strategia biernego oczekiwania musi natychmiast ustąpić miejsca szybkiemu i zdecydowanemu działaniu. Od daty odebrania przesyłki masz zazwyczaj zaledwie 14 dni na złożenie formalnego i skutecznego środka zaskarżenia, którym najczęściej jest sprzeciw od nakazu zapłaty. Próba samodzielnej obrony na tym etapie jest niezwykle ryzykowna i może prowadzić do przegranej nawet w sprawie, w której racja stoi po Twojej stronie. To właśnie teraz niezbędna jest pomoc wyspecjalizowanej kancelarii oddłużeniowej. Doświadczony prawnik, po przeanalizowaniu akt sprawy, natychmiast zidentyfikuje wszystkie słabe punkty pozwu. Na podstawie tej analizy, w Twoim imieniu zostanie sformułowany profesjonalny sprzeciw, w którym podniesione zostaną wszystkie możliwe zarzuty formalne i merytoryczne. To właśnie wiedza prawnicza i doświadczenie w sporach z funduszami sekurytyzacyjnymi pozwalają przekuć chaos proceduralny i błędy popełnione podczas wielokrotnej sprzedaży długu w Twoje zwycięstwo. Pamiętaj, że otrzymanie pisma z sądu to nie wyrok, a jedynie początek sporu, w którym masz realną szansę na wygraną.

Każdy problem prawny ma rozwiązanie. Dlatego warto rozmawiać. Ale, aby było o czym rozmawiać, trzeba odbierać korespondencję, mieć pełną wiedzę o tym, na jakim etapie jesteśmy i jakie mamy szanse na walkę.

tags: #sprzedana #wierzytelnosc #jak #sie #bronic