Szybka Moneta - Vega: Pożyczka, Windykacja i Droga Sądowa

Firma pożyczkowa Szybka Moneta, podobnie jak większość firm pożyczkowych w Polsce, specjalizuje się w udzielaniu pożyczek na dowód, czyli pożyczek, które można otrzymać jedynie na podstawie dowodu osobistego.

Proces składania wniosku jest bezproblemowy.

Jak działa Szybka Moneta?

Aby zalogować się na swoje konto na stronie Szybkiej Monety, należy nacisnąć różowy przycisk „Zaloguj” widoczny w prawym górnym rogu ekranu.

Szybka Moneta należy do tej grupy firm, których dni i godziny pracy są dosyć krótkie.

Infolinia Szybkiej Monety pracuje od poniedziałku do piątku w godzinach 9:00 - 16:00.

Z racji tego, że Szybka Moneta nie prowadzi obsługi Klienta w weekendy, w razie pilnej potrzeby można skorzystać z pożyczek w weekend.

W Szybka Moneta oferowana pożyczka jest standardową pożyczką bez konieczności dostarczania zaświadczeń.

Jeśli nie dysponujemy ani kontem bankowym, ani dowodem osobistym, nie będziemy mogli ubiegać się o pożyczkę.

Posiadanie konta bankowego jest konieczne do przeprowadzenia weryfikacyjnego przelewu i otrzymania środków, podczas gdy dowód osobisty służy potwierdzeniu tożsamości.

Na przykład, istnieje ograniczenie wiekowe, które wymaga, aby wnioskodawca miał co najmniej 20 lat.

Firma pożyczkowa Szybka Moneta nie działa w ten sposób, że zaraz po sprawdzeniu Klienta w BIK odrzuca wniosek pożyczkowy.

Wszystko zależy od informacji zwrotnej, którą otrzyma pożyczkodawca.

Samo sprawdzenie Klienta w BIK nie jest jednoznaczne z negatywną decyzją pożyczkową tylko dlatego, że Klienci mają inne zobowiązania finansowe.

W rzeczywistości jest tak, że jeśli spłacamy nasze kredyty i pożyczki terminowo, istnieje jeszcze większa szansa na otrzymanie pożyczki od Szybkiej Monety.

Jednakże, jeśli mamy historię niespłacanych zobowiązań i negatywną ocenę w bazie danych BIK, może to utrudnić nam otrzymanie pożyczki w Szybkiej Monecie.

Jeśli wolimy, aby firma pożyczkowa nie sprawdzała nas w bazach dłużników, istnieją również opcje pożyczek bez baz.

Proces składania wniosku o pożyczkę w Szybkiej Monecie

- W pierwszej kolejności potencjalny Klient musi wybrać, czy chce wziąć pożyczkę konsumencką czy pożyczkę dla firm.

- Po ustaleniu parametrów pożyczki należy złożyć wniosek o wybrany produkt.

- Wniosek składa się z kilku stron, na których należy uzupełnić swoje dane.

- Kolejnym krokiem jest zweryfikowanie się.

- Aby tego dokonać, należy przelać 1 grosz z własnego konta bankowego na rachunek wskazany przez pożyczkodawcę.

- Dzięki temu pożyczkodawca porówna dane przypisane do naszego konta z danymi, które podaliśmy we wniosku.

- Należy wiedzieć, że opłata weryfikacyjna jest zwracana Klientowi.

- Przelewów na dane konto należy dokonywać z analogicznych banków.

- Jeżeli posiadasz konto w innym banku (niż podane wyżej) zrealizuj przelew na konto Szybkiej Monety w Alior Banku.

Odbiorca: Vega Sp.

Tytuł przelewu: Potwierdzam udzielenie pełnomocnictwa nr (wpisz swój numer ID Klienta) dla Vega Sp. z o.o.

Koszty pożyczki i przykładowy przykład

Właściwie dosyć prosto.

Jakie są koszty?

Wskaźnik umowy pożyczki na 30 dni z kwotą 500 zł daje nam RRSO w wysokości 474%.

Reprezentatywny przykład dla standardowej pożyczki: Rzeczywista Roczna Stopa Oprocentowania (RRSO) 218.87% przy założeniach: całkowita kwota pierwszej pożyczki 1000 zł, czas obowiązywania umowy 30 dni, oprocentowanie 0%, całkowity koszt pożyczki 100 zł, całkowita kwota do spłaty 1100 zł.

Szybka Moneta jest jedną z nielicznych firm, które przy pożyczkach konsumenckich stosują zasadę, w której naliczone odsetki są spłacane na końcu.

Spłata pożyczki i wcześniejsza spłata

W Szybka Moneta pożyczki spłaca się naprawdę banalnie - oczywiście patrząc na to od strony technicznej.

Klient musi wyłącznie wykonać przelew na rachunek wskazany przez pożyczkodawcę.

Odbiorca: Vega Sp.

Możliwość wcześniejszej spłaty pożyczki to korzystna opcja, która daje pożyczkobiorcom elastyczność i kontrolę nad swoimi finansami.

W przypadku, gdy dysponują dodatkowymi środkami, mogą zdecydować się na spłatę zobowiązania przed ustalonym terminem.

Taka decyzja może przynieść wiele korzyści, takich jak zmniejszenie całkowitego kosztu pożyczki poprzez uniknięcie opłat za odsetki za pozostały okres spłaty.

Jeśli nie jesteś w stanie spłacić pełnej kwoty zadłużenia, należy jak najszybciej skontaktować się z pożyczkodawcą.

Firma zachęca również do dokonania wpłaty maksymalnej możliwej dla Ciebie kwoty, co pomoże zmniejszyć koszty związane z odsetkami za opóźnienie w spłacie.

Każda wpłata przyczyni się do redukcji salda Twojego zadłużenia.

Problemy z pożyczką - windykacja i postępowanie sądowe

Zadzwoniłam, dowiedzieć się o inną sprawę, czy mają już w Sądzie, a tu taka wiadomość, bo raczej żadna niespodzianka, brałam więc co innego nie mogłam się spodziewać.

Muszę zamieścić sprostowanie Szybka Moneta - Vega złożyła pozew do e-Sądu - który nie znalazł podstaw do wydania nakazu zapłaty i przekazał sprawę do SR, niestety nigdzie nie doczytałam czego im tam brakowało.

Pewnie teraz SR wezwie ich do uzupełnienia, następnie jak znajdzie podstawę wyda nakaz zapłaty, ja napiszę sprzeciw i proces w Sądzie.

Ciekawe ile to czasu jeszcze się przeciągnie? gdyż nie ukrywam, brak środków na uregulowanie tej chwilówki.

Firma pożyczkowa Szybka Moneta, podobnie jak większość firm pożyczkowych w Polsce, specjalizuje się w udzielaniu pożyczek na dowód, czyli pożyczek, które można otrzymać jedynie na podstawie dowodu osobistego.

W przypadku wzięcia pożyczki w VEGA Sp. z o.o. z/s w Krakowie i zaległościach w spłacaniu możemy się spodziewać dwóch rzeczy.

Pierwsza, czyli windykacja długu przez VEGA Sp. z o.o. przy wykorzystaniu rozmaitych środków komunikacji.

W tym telefon, SMS, listy tradycyjne.

Oczywiście sama firma pożyczkowa wiele nie może względem konsumenta.

Kolejnym, drugim korkiem jaki firma pożyczkowa może zrobić i zapewne zrobi to wypowiedzenie umowy pożyczki.

W ten sposób całość potencjalnie istniejącego zadłużenia staje się natychmiast wymagalna.

Dlaczego potencjalnie? Bowiem to, czy faktycznie naliczone przez firmę pożyczkową koszty, odsetki, prowizje i inne opłaty są należne nie jest już takie oczywiste.

Ostatecznie trzecim krokiem wykonywanym przez firmę VEGA Sp. z o.o. jest złożenie pozwu do sądu.

Z naszego doświadczenia jako Kancelarii EUROLEGE wynika, że firma VEGA Sp. z o.o. polubiła składać pozwy do e-sądu w trybie elektronicznego postępowania, czyli EPU.

Oznacza to, że sąd elektroniczny otrzymujący pozew od VEGA Sp. z o.o. nie ma żadnych dokumentów, z których wynikałoby to, że umowa pożyczki faktycznie istnieje, a jeśli tak to czy ta kwota wskazana w pozwie jest faktycznie właściwa.

UWAGA! Na złożenie sprzeciwu od nakazu zapłaty do e-sądu i sądu tradycyjnego pozwany ma tylko 2 tygodnie.

A jeśli pozwany konsument czy nawet przedsiębiorca się nie odwoła?

Czeka go postępowanie komornicze w niedługim stosunkowo czasie.

A to oznacza, że komornik będzie mógł zająć w szybkim trybie wynagrodzenie za pracę, konto bankowe, rentę czy emeryturę takiej zadłużonej osoby.

WAŻNE! Sprzeciw od nakazu zapłaty wydanego przez sąd wolny jest od opłat sądowych.

W naszej Kancelarii EUROLEGE prowadzimy wiele procesów przeciwko VEGA Sp. z o.o.

Mamy również sukcesy polegające na oddaleniu powództwa w całości, czyli pełnym oddłużeniu!

A pamiętaj, że jako pozwany możesz nie wygrywając w całości uzyskać np. częściową, sądową redukcję długów.

Do tego jednak zazwyczaj potrzeba specjalistycznej wiedzy i doświadczenia procesowego.

Jak możesz zgłosić nam swoją sprawę z VEGA Sp. z o.o. i innymi firmami pożyczkowymi, windykacyjnymi albo bankami?

Spółka Vega sp. z o.o. i jej praktyki

Sprawa dotyczyła naszej klientki, która zawarła w 2015 r. umowę z firmą Vega sp. z o.o.

Na podstawie umowy pożyczki, nasza klientka otrzymała kwotę 1500 zł.

Pożyczka została udzielona na 40 dni.

Kiedy nadszedł termin spłaty, okazało się, że nasza Klientka nie dysponowała kwotą 1950 zł potrzebą na jednorazową spłatę pożyczki.

Vega sp. z o.o. pobierała kwotę 240 zł za przedłużenie terminu spłaty pożyczki o 7 dni, 315 zł za przedłużenie terminu spłaty pożyczki o 15 dni oraz 420 zł za przedłużenie terminu spłaty pożyczki o 30 dni.

Klientka zaczęła przedłużać termin spłaty pożyczki raz za razem, gdyż nie mogła odłożyć pełnej kwoty 1950 zł potrzebnej do jednorazowej spłaty.

Wysokość opłat za przedłużenie była przy tym na tyle znaczna, że Klientka utraciła możliwość czynienia oszczędności, które mogłaby przeznaczyć na spłatę.

W efekcie koszmar Klientki trwał niemal półtora roku.

Klientka powiedziała dość! - sprawa trafiła do sądu.

Pierwszy pozew został wniesiony przez firmę Vega sp.

Z uwagi na liczbę przedłużeń oraz fakt, że pomimo wpłaty kwoty 7590 zł, Vega sp. z o.o. nadal domagała się zwrotu pożyczonej kwoty 1500 zł wraz z kwotą 450 zł kosztów oraz odsetkami za opóźnienie, Klientka zdecydowała się zerwać z przedłużeniami i postanowiła spłacić pożyczkę w ratach.

W tym celu uiściła na rzecz Vegi sp. z o.o. kwotę 300 zł tytułem spłaty pożyczki, ale kiedy zobaczyła, że Vega sp. z o.o.

Vega sp. z o.o.

Powództwo to zostało jednak oddalone.

Sąd, który prowadził sprawę uznał, że opłaty za przedłużenie terminu spłaty pożyczki są nieuczciwe.

Następnie Klientka poprosiła nas o odzyskanie pozostałej kwoty przedłużeń.

Nadszedł czas na drugi pozew!

Pozwaliśmy Vega sp. z o.o. w imieniu naszej Klientki.

Nadszedł czas na nasz kontratak.

Pozwaliśmy spółkę o zwrot pozostałej kwoty 6390 zł przedłużeń.

Sąd uznał, iż wysokość opłat za przedłużenie terminu spłaty pożyczki jest nieporównywalnie wyższa od wysokości odsetek za nieterminową spłatę pożyczki.

Stwierdził, że skorzystanie przez pożyczkobiorcę z możliwości przedłużenia terminu spłaty pożyczki stawia konsumenta w gorszej sytuacji niż popadnięcie w opóźnienie.

Sąd podkreślił przy tym, że nie może mieć miejsca przypadek, w którym konsument zostaje obciążony nadmiernymi kosztami.

W związku z powyższym sąd orzekł, że spółka Vega sp. z o.o.

Vega sp. z o.o.

Wniosła apelację od wydanego wyroku.

Sprawa trafiła do Sądu Okręgowego w Krakowie.

Sąd po zapoznaniu się ze sprawą oddalił apelację pożyczkodawcy w całości.

Firma, która pozwała naszego Klienta, jest właścicielem Szybkiej Monety.

To dlatego do rąk pana Bartosza trafił nakaz zapłaty z powództwa Vegi.

Wdaliśmy się w spór i wygraliśmy kolejną sprawę.

Wierzyciel: Vega Sp.

Nasz Klient potrzebował błyskawicznej pożyczki.

Pierwszymi osobami, do których zgłosił się z prośbą o pożyczkę, byli jego rodzice.

Niestety nie byli oni zbyt chętni do pomocy.

Zdawali sobie sprawę, że słowo „pożyczka” po prostu oznaczało oddanie mu pieniędzy.

Następnymi osobami na liście naszego Klienta, byli jego znajomi.

Tutaj również nie udało się nic zawojować.

Nasz Klient nie spłacił pożyczki w terminie.

Nie zmienia to jednak faktu, o czym zdaje się zapomniał pożyczkodawca, dokonywał regularnych wpłat.

Pan Bartosz skontaktował się z nami telefonicznie.

Podczas rozmowy dowiedział się dlaczego pozwała go firma Vega, czyli spółka udzielająca pożyczek pod marką Szybka Moneta.

Dodatkowo opowiedzieliśmy o innych, podobnych historiach.

Chcieliśmy udowodnić, że zajmowaliśmy się trudniejszymi sprawami i z każdej udało się wyjść zwycięsko.

Nasz sprzeciw od nakazu zapłaty okazał się strzałem w dziesiątkę, a następne pisma kierowane do sądu przechyliły szalę zwycięstwa.

Chętnie odpowiemy na wszystkie pytania!

Działania UOKiK wobec firm pożyczkowych

UOKiK podjął działania po skargach i sygnałach od konsumentów, którzy skorzystali z usług powiązanych ze sobą spółek oferujących refinansowanie pożyczek.

Prezes UOKiK uznał, że zebrany materiał potwierdził stosowanie praktyk prowadzących do obejścia prawa i wydał decyzje wobec nieuczciwych przedsiębiorców.

Pierwsza decyzja dotyczy spółki Creamfinance Poland oraz powiązanych z nią kapitałowo trzech innych: MDP Finance, KIM Finance i JJK Credit.

Druga decyzja dotyczy spółki Szybka Gotówka, która działała razem z dwoma podmiotami: Gwarant24 i Centrum Rozwiązań Kredytowych.

Rolowanie pożyczek

Konsument szukający szybkiej pożyczki trafiał na jedną ze stron internetowych: lendon.pl, lendon.com.pl, ekstraportfel.pl lub ekstraportfel.com.pl.

Po założeniu konta i pozytywnym rozpatrzeniu wniosku - otrzymywał pieniądze.

Jeszcze przed terminem spłaty jedna z firm z grupy Creamfinance Poland proponowała mu nową pożyczkę na spłatę wcześniejszej z prowizją oscylującą wokół maksymalnych kosztów przewidzianych w prawie.

Mogły to być podmioty: MDP Finance, KIM Finance oraz JJK Credit.

Przy spłacie kolejnego zadłużenia, mechanizm wyglądał identycznie - spółki powiązane z Creamfinance zawierały z nim na zmianę kolejne umowy pożyczkowe.

Pieniądze nigdy nie trafiły do pożyczkobiorców.

Spłacali oni cały czas koszty kolejnych pożyczek.

Przykładowo konsument pożyczył 2,4 tys. zł.

Po cyklu następujących po sobie refinansujących umów kończył z kilkoma umowami pożyczek, o łącznej kwocie prowizji wynoszącej ponad 2,5 tys.

Gdyby nie dochodziło do naruszenia prawa, maksymalne opłaty ponoszone przez konsumenta w tym wypadku wyniosłyby około 850 zł.

W rezultacie niezgodnych z prawem działań konsument ponosił koszty przekraczające maksymalne pozaodsetkowe koszty kredytu.

Gdyby refinansowanie kredytu odbywało się zgodnie z przepisami konsument, który nie spłacił pożyczki w ciągu 120 dni i zaciągał kolejną u tego samego podmiotu, byłby chroniony.

Wszystkie pobierane w tym czasie opłaty musiały bowiem mieścić się w limicie kosztów pozaodsetkowych naliczanych od kwoty pierwszego kredytu.

Omijając prawo, spółki naraziły pożyczkobiorców na bardzo wysokie koszty kredytów.

Analogiczny sposób funkcjonowania przyjęły inne trzy powiązane ze sobą spółki: Szybka Gotówka, Gwarant24 i Centrum Rozwiązań Kredytowych, które udzielały pożyczek za pośrednictwem stron www.szybkagotowka.pl oraz www.freezl.pl.

W tym przypadku spółki stosowały tzw. autorefinansowanie, czyli udzielały kolejnych pożyczek finansujących wcześniejsze zobowiązania bez wyraźnego wniosku konsumenta, przy czym mechanizm ten mógł powtarzać się wielokrotnie, powodując lawinowy wzrost zadłużenia.

- Wszystkie opisane spółki stworzyły model umożliwiający im pobieranie większych prowizji niż dopuszcza prawo.

Każda z nich obliczała prowizję pożyczek branych na spłatę rosnącego zadłużenia oddzielnie.

Refinansowanie w praktyce polegało na naprzemiennym zaciąganiu kolejnej pożyczki.

Pozwalało to pożyczkodawcom na pobieranie wyższych prowizji, niż gdyby każdy z nich udzielał kolejnej pożyczki na spłatę poprzednio przyznanej temu samemu konsumentowi.

Prowizja oscylowała wokół górnej granicy pozaodsetkowych kosztów kredytowych.

Sądy powszechne w identycznych przypadkach wielokrotnie wskazywały na iluzoryczność takich modeli tworzonych przez kredytodawców celem obejścia prawa, dlatego nasze decyzje nie mogły być inne - wyjaśnia Prezes UOKiK Tomasz Chróstny.

Za naruszenie zbiorowych interesów konsumentów Prezes UOKiK nałożył na Creamfinance Poland karę finansową - 2 949 471 zł.

Ukarane zostały również trzy podmioty powiązane: MDP Finance - 1 885 941 zł, oraz KIM Finance - 2 545 098 zł i JJK Credit - 88 833 zł.

Za taką samą praktykę ukarana została Szybka Gotówka sankcją - 86 043 zł oraz dwa powiązane z nią podmioty: Gwarant24 - 1 359 986 zł oraz Centrum Rozwiązań Kredytowych - 993 822 zł.

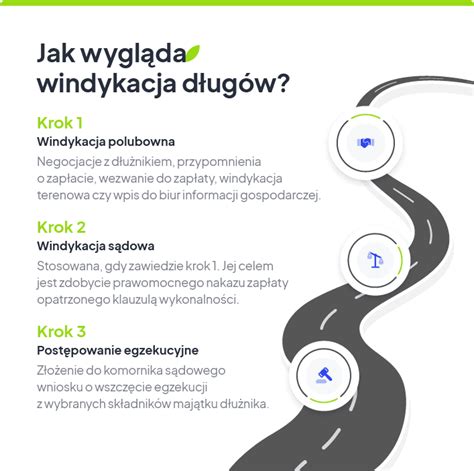

Windykacja - proces i etapy

Windykacja to proces odzyskiwania należności lub długów od dłużników przez podmiot, który nazywany jest windykatorem lub firmą windykacyjną.

Windykacja może być prowadzona przez wierzyciela (osobę lub firmę, która ma do odebrania dług) lub przez firmę windykacyjną, która działa na zlecenie wierzyciela.

Proces windykacji obejmuje zazwyczaj serię działań mających na celu kontakt z dłużnikiem w celu ustalenia przyczyn nieuregulowania płatności, negocjacji harmonogramu spłat lub próby odzyskania pełnej kwoty zadłużenia.

Proces windykacji składa się z kilku etapów, które obejmują różne działania mające na celu odzyskanie zaległych płatności od dłużników.

Przypomnienie o płatności.

Na początku procesu windykacji wierzyciel lub firma windykacyjna podejmuje próbę skontaktowania się z dłużnikiem, przypominając mu o nieuregulowanych płatnościach.

Negocjacje.

Jeśli dłużnik nie ureguluje płatności po przypomnieniach, następnym etapem jest negocjowanie warunków spłaty.

Monitorowanie płatności.

Po ustaleniu planu spłat lub porozumienia, etap monitorowania płatności polega na śledzeniu i sprawdzaniu, czy dłużnik regularnie i zgodnie z uzgodnieniami spłaca swoje zobowiązania.

Intensyfikacja działań windykacyjnych.

Postępowanie sądowe.

W przypadku braku skuteczności poprzednich działań windykacyjnych, wierzyciel może zdecydować się na podjęcie postępowania sądowego w celu uzyskania nakazu zapłaty.

Tak, w niektórych przypadkach proces windykacji może prowadzić do zaangażowania komornika.

Komornik jest upoważniony do egzekwowania wyroków sądowych oraz innych tytułów wykonawczych, takich jak nakazy zapłaty, wierzycielskie wezwania do zapłaty, czy postanowienia sądowe.

W przypadku, gdy dłużnik nie spłaca zadłużenia pomimo podejmowanych działań windykacyjnych, wierzyciel może zdecydować się na wszczęcie postępowania sądowego.

Komornik ma uprawnienia do podjęcia dalszych działań w celu odzyskania długu.

Może dokonać zajęcia rachunku bankowego dłużnika, egzekwować należności z wynagrodzenia, zająć mienie lub nieruchomość dłużnika w celu sprzedaży w celu pokrycia długu, a także podejmować inne działania ujęte w przepisach prawa egzekucyjnego obowiązującego w danej jurysdykcji.

Warto jednak zaznaczyć, że komornik może działać tylko na podstawie wyroku sądowego lub innego tytułu wykonawczego, który uprawnia go do podjęcia działań egzekucyjnych.

Konsekwencje braku spłaty pożyczki

Brak spłaty pożyczki w terminie może prowadzić do różnych konsekwencji.

Opóźnienie i naliczanie odsetek.

Jeśli nie uregulujesz swojej pożyczki na czas, wierzyciel może nałożyć dodatkowe opóźnienia lub naliczyć odsetki za przeterminowanie płatności.

Przypomnienia i wezwania do zapłaty.

W przypadku braku spłaty, wierzyciel może przesyłać Ci przypomnienia o zaległej płatności lub wysyłać oficjalne wezwania do zapłaty.

Negocjacje i ustalanie planu spłat.

W niektórych przypadkach wierzyciel może podjąć negocjacje z Tobą w celu ustalenia alternatywnego planu spłat, który jest dostosowany do Twojej sytuacji finansowej.

Mogą to być np.

Przekazanie sprawy do firmy windykacyjnej.

Jeśli Twoja pożyczka nadal pozostaje nieuregulowana, wierzyciel może przekazać Twoją sprawę do zewnętrznej firmy windykacyjnej.

Postępowanie sądowe i komornik.

W skrajnych przypadkach, gdy brak spłaty pożyczki utrzymuje się przez dłuższy czas, wierzyciel może podjąć kroki prawne, w tym wszczęcie postępowania sądowego.

Ważne jest, aby jak najszybciej skonsultować się z wierzycielem w przypadku trudności finansowych i braku możliwości spłaty pożyczki na czas.

tags: #szybka #moneta #windykacja