Tytuł wykonawczy w polskim prawie egzekucyjnym

Tytuł wykonawczy stanowi fundamentalny dokument w polskim postępowaniu egzekucyjnym w administracji, będący podstawą do wszczęcia i prowadzenia egzekucji. Jest to pierwszy dokument, który musi zostać doręczony zobowiązanemu. Jego treść jest ściśle określona przez przepisy prawa, a wszelkie braki formalne mogą mieć istotne konsekwencje dla dalszego przebiegu postępowania.

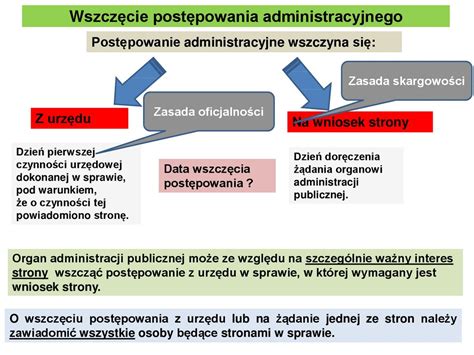

Tytuł wykonawczy wystawia wierzyciel. W sytuacji, gdy wierzyciel nie jest jednocześnie organem egzekucyjnym, wraz z tytułem wykonawczym przekazuje organowi egzekucyjnemu wniosek o wszczęcie postępowania egzekucyjnego. Postępowanie egzekucyjne wszczynane jest w dniu doręczenia organowi egzekucyjnemu przez wierzyciela wniosku o wszczęcie postępowania egzekucyjnego wraz z tytułem wykonawczym, a jeśli wierzyciel jest jednocześnie organem egzekucyjnym - w dniu wystawienia przez niego tytułu wykonawczego, zgodnie z art. 61 § 1 i 3 k.p.a. w związku z art. 18 u.p.e.a. Natomiast wszczęcie egzekucji administracyjnej następuje z chwilą zaistnienia jednego z wymienionych w art. 26 § 5 u.p.e.a. zdarzeń.

Doręczenie zobowiązanemu odpisu tytułu wykonawczego ma kluczowe znaczenie proceduralne, ponieważ dopiero z chwilą skutecznego dokonania tej czynności procesowej dochodzi do wszczęcia egzekucji administracyjnej. Brak tego doręczenia powoduje, że egzekucja jest niedopuszczalna i stanowi podstawę umorzenia postępowania egzekucyjnego.

Tytuł wykonawczy nie jest aktem administracyjnym, w związku z czym nie jest możliwe złożenie na niego środka zaskarżenia. Niemniej jednak, zobowiązanemu zawsze przysługują środki obrony, takie jak zarzuty w postępowaniu egzekucyjnym, skarga na czynność egzekucyjną oraz wniosek o umorzenie postępowania egzekucyjnego. Stosownie do art. 26 § 1 u.p.e.a., tytuł wykonawczy jest dokumentem urzędowym niezbędnym do wszczęcia i prowadzenia postępowania egzekucyjnego.

Treść tytułu wykonawczego:

Treść tytułu wykonawczego jest ściśle określona i obejmuje między innymi:

- Oznaczenie organu albo organów, o których mowa w art. 17 ust. 1 pkt 1 lit. d ustawy z dnia 10 czerwca 2016 r. o delegowaniu pracowników w ramach świadczenia usług.

- Datę doręczenia zobowiązanemu powiadomienia o wniosku o egzekucję administracyjnej kary pieniężnej lub grzywny administracyjnej.

- Datę, do której można prowadzić egzekucję należności pieniężnej.

Jeżeli tytuł wykonawczy nie spełnia wymogów określonych w art. 27 § 1 u.p.e.a., organ egzekucyjny, który nie jest jednocześnie wierzycielem, nie przystępuje do egzekucji.

Zmiany w przepisach i ich konsekwencje:

W stanie prawnym obowiązującym do 29 lipca 2020 r. braki formalne tytułu wykonawczego mogły stanowić podstawę do wniesienia zarzutów w terminie 7 dni. Obecnie ustawa nie przewiduje możliwości formułowania przez zobowiązanego zarzutu w zakresie braków formalnych tytułu wykonawczego. Ustawodawca uznał, że braki formalne w tytule wykonawczym stanowią wyłącznie podstawę do umorzenia postępowania egzekucyjnego.

W orzecznictwie Naczelnego Sądu Administracyjnego (NSA) zarysowały się dwa stanowiska dotyczące skutków niedoręczenia odpisu tytułu wykonawczego zobowiązanemu. Według jednego z poglądów, brak doręczenia odpisu tytułu wykonawczego stanowi podstawę umorzenia postępowania egzekucyjnego, ponieważ stanowi warunek wszczęcia egzekucji. Drugi pogląd utrzymuje, że nie ma związku między niedoręczeniem odpisu tytułu wykonawczego a umorzeniem postępowania egzekucyjnego, gdyż nie jest to wymienione w katalogu przesłanek umorzenia.

Stanowisko NSA o braku związku pomiędzy niedoręczeniem odpisu tytułu wykonawczego zobowiązanemu a umorzeniem postępowania egzekucyjnego nie jest trafne. Należy zauważyć, że podobnie jak w przypadku prowadzenia egzekucji wobec zobowiązanego objętego immunitetem, czy wystawienia tytułu wykonawczego przez nieuprawniony podmiot, skutkiem jest niedopuszczalność egzekucji administracyjnej. Okoliczności te zalicza się do przesłanek umorzenia postępowania egzekucyjnego.

Zabezpieczenie wykonania zobowiązania:

Celem instytucji zabezpieczenia wykonania zobowiązania podatkowego jest zagwarantowanie środków finansowych dla zaspokojenia zobowiązań podatkowych. W przypadku zobowiązań podatkowych wierzycielem jest organ podatkowy. Postępowanie egzekucyjne jest sformalizowane i podlega kontroli sądu administracyjnego.

Różnica między tytułem egzekucyjnym a tytułem wykonawczym:

Podstawą wszczęcia postępowania egzekucyjnego jest tytuł wykonawczy. Powstaje on po uprzednim wystąpieniu wierzyciela o zaopatrzenie tytułu egzekucyjnego w klauzulę wykonalności. Dopiero po jego uzyskaniu sprawa może trafić do komornika. Klauzula wykonalności jest aktem sądowym, w którym sąd stwierdza, że tytuł egzekucyjny przedstawiony przez wierzyciela nadaje się do wykonania.

Zarzuty w postępowaniu egzekucyjnym:

Zarzuty są środkiem zaskarżenia w postępowaniu egzekucyjnym w administracji. W stanie prawnym obowiązującym do 29 lipca 2020 r. zobowiązany mógł wnieść zarzuty wyłącznie w terminie 7 dni od doręczenia mu tytułu wykonawczego. Obecnie 7-dniowy termin nie obowiązuje, z tym zastrzeżeniem, że jeżeli zarzuty zostaną wniesione po upływie 7 dni od doręczenia tytułu wykonawczego, postępowanie egzekucyjne nie zostanie zawieszone.

Organ egzekucyjny przekazuje niezwłocznie wierzycielowi zarzut w sprawie egzekucji administracyjnej. Wniesienie zarzutu nie później niż w terminie 7 dni od dnia doręczenia odpisu tytułu wykonawczego powoduje zawieszenie postępowania egzekucyjnego.

Reformy polskiego sądownictwa kluczem do sporu o warunki praworządności w UE • FRANCE 24 English

Czynności egzekucyjne i środki obrony:

Skargę na czynność egzekucyjną należy wnieść nie później niż w terminie 7 dni od dnia doręczenia zobowiązanemu odpisu dokumentu stanowiącego podstawę dokonania zaskarżonej czynności egzekucyjnej. Wniesienie skargi na czynność egzekucyjną nie wstrzymuje dalszej realizacji środka egzekucyjnego.

Organ wydaje postanowienie w sprawie umorzenia postępowania egzekucyjnego na żądanie zobowiązanego, wierzyciela albo z urzędu. Zażalenie przysługuje zobowiązanemu oraz wierzycielowi niebędącemu jednocześnie organem egzekucyjnym.

Przedmioty wyłączone z egzekucji:

Aby zapewnić zobowiązanemu i członkom jego rodziny minimum egzystencji, egzekucji administracyjnej nie podlegają między innymi przedmioty urządzenia domowego, pościel, bielizna i ubranie niezbędne dla zobowiązanego i będących na jego utrzymaniu członków rodziny. Przedmiotami niezbędnymi nie są meble stylowe, telewizory kolorowe (chyba że starsze niż 5 lat), radioodbiorniki stereofoniczne, urządzenia służące do nagrywania lub odtwarzania obrazu lub dźwięku, komputery i urządzenia peryferyjne (chyba że są niezbędne do pracy zarobkowej), futra ze skór szlachetnych, dywany, porcelana, szkło ozdobne i kryształy, sztućce z metali szlachetnych, dzieła sztuki.

tags: #tytul #wykonawczy #artykul #18