Tytuł wykonawczy na małżonka podatkowego: kiedy wspólna nieruchomość jest zagrożona?

Firma małżonka popadła w długi, a Ty boisz się o wasze wspólne mieszkanie? Przepisy w Polsce umożliwiają wszczęcie egzekucji takiej nieruchomości, jednak tylko na wybranych warunkach. Przeczytaj, w jakich sytuacjach zagrożona jest wspólna nieruchomość małżonków - egzekucja nieruchomości stanowiącej wspólność małżeńską.

Wspólna nieruchomość małżonków - egzekucja na podstawie tytułu wykonawczego

Jeśli wierzyciel ma tytuł wykonawczy, to może skierować egzekucję do nieruchomości, która jest własnością dłużnika. Gdy jednak ta nieruchomość stanowi majątek wspólny małżonków, to komornik, który prowadzi egzekucję długów jednego z małżonków, może wszcząć egzekucję tej nieruchomości, czyli dokonać wpisu ostrzegawczego w dziale III księgi wieczystej o wszczętej egzekucji z nieruchomości.

Jednak nic więcej nie może zrobić, poza wszczęciem postępowania do czasu uzyskania przez wierzyciela tytułu wykonawczego, wystawionego przeciwko obojgu małżonkom. Oznacza to, że bez tego dokumentu jest bezpieczna wspólna nieruchomość małżonków - egzekucja nie zostanie wykonana.

Tytuł wykonawczy przeciwko małżonkowi może zostać wystawiony w sytuacji, gdy małżonek wyraził zgodę na zaciągnięcie zobowiązania, a wierzyciel ma dowód potwierdzający wyrażenie tej zgody, który przedstawi w sądzie np. akt notarialny (dokument urzędowy) albo dokument prywatny - poręczenie za dług, zgoda na zawarcie umowy.

Wpis w księgach wieczystych o wszczętej egzekucji może być wykreślony, gdy małżonek dłużnika zgodnie z art. 9231 par. 2 kodeksu postępowania cywilnego, sprzeciwi się zajęciu nieruchomości stanowiącej wspólny majątek. Warto zadbać o wykreślenie tego wpisu, ponieważ może on utrudnić właścicielom dysponowanie i zarządzanie nieruchomością.

Żądanie podziału majątku - jakie prawa ma wierzyciel?

Wierzyciel jednego z małżonków ma prawo żądania spłacenia długu z udziału w majątku, który przypadłby dłużnikowi, gdyby ustała wspólność majątkowa. Wierzyciel może złożyć wniosek o ustanowienie przymusowej rozdzielności majątkowej na podstawie art. 52 § 1a kodeksu rodzinnego i opiekuńczego.

By żądać takiej rozdzielności, wierzyciel musi mieć konkretne powody:

- posiadanie tytułu wykonawczego,

- istnienie wierzytelności,

- skuteczność egzekucji majątku osobistego jest bezskuteczna.

W trakcie postępowania o ustanowienie sądowej, przymusowej rozdzielności majątkowej, wierzyciel musi udowodnić, że aby spłacić wierzytelność stwierdzoną tytułem wykonawczym, trzeba dokonać podziału wspólnego majątku małżonków. Jest możliwość, że sąd zgodzi się na taki podział, pod warunkiem, że postępowanie egzekucyjne, skierowane do majątku osobistego osoby zadłużonej, nie przyniesie oczekiwanego rezultatu, czyli nie pokryje powstałego długu. Ustanowienie rozdzielności majątkowej oznacza, że to, co było wcześniej wspólne małżonków, zostanie podzielone i stanie się majątkiem osobistym dłużnika.

Tytuł wykonawczy a odpowiedzialność współmałżonków

Tytuł wykonawczy stanowiący podstawę prowadzenia egzekucji wierzyciel wystawia się na zobowiązanego. W myśl art. 1a pkt 20 ustawy o postępowaniu egzekucyjnym w administracji zobowiązanym jest m.in. osoba fizyczna, która nie wykonała w terminie obowiązku o charakterze pieniężnym.

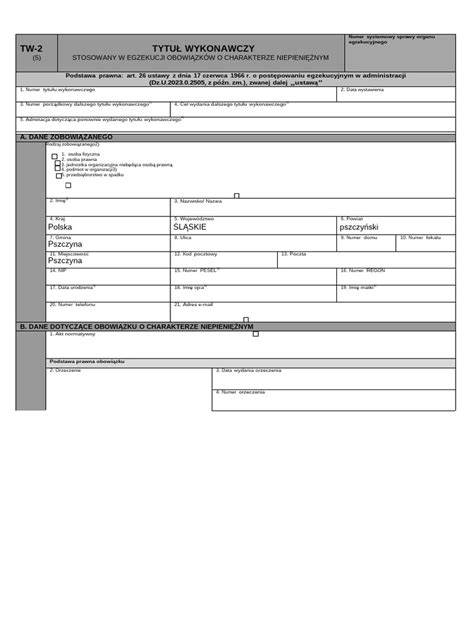

Pierwsze rozwiązanie dotyczy należności pieniężnej, za którą małżonkowie ponoszą solidarną odpowiedzialność. W takim przypadku w tytule wykonawczym w bloku A.1. i A.2. wpisuje się dane małżonków. Przed wystawieniem tytułu wykonawczego do każdego z małżonków odpowiedzialnych solidarnie należy doręczyć upomnienie, stosownie do art. 15 § 1 ustawy o postępowaniu egzekucyjnym w administracji.

Zgodnie z art. 26 ustawy Ordynacja podatkowa podatnik odpowiada całym swoim majątkiem za podatki, przy czym w odniesieniu do osób pozostających w związku małżeńskim odpowiedzialność ta, stosownie do art. 29 § 1 Ordynacji podatkowej, obejmuje także majątek wspólny małżonków.

Współmałżonek odpowiedzialny za zaległość podatkową małżonka będącego podatnikiem nie jest zobowiązanym jako podatnik i nie odpowiada za zobowiązanie podatkowe. Jego zobowiązanie wynika z długu małżonka (podatnika) i jest ograniczone do odpowiedzialności z majątku wspólnego. W takim przypadku w tytule wykonawczym w części A w bloku A.1. wpisuje się dane małżonka będącego podatnikiem, a w bloku A.2. dane małżonka odpowiadającego majątkiem wspólnym.

Przed wystawieniem tytułu wykonawczego wierzyciel winien doręczyć upomnienie zarówno zobowiązanemu, jak i małżonkowi zobowiązanego.

WSA w Szczecinie w wyroku z 20 stycznia 2010 r. I SA/Sz 832/09 stwierdził, że mimo, że faktycznie zobowiązanie dotyczy tylko jednego z małżonków, prowadzi to do faktycznego “współzobowiązania” drugiego małżonka, mimo tego, że małżonek ten nie był zobowiązanym w rozumieniu art. 1a pkt 20 ustawy o postępowaniu egzekucyjnym w administracji. Skoro małżonek zobowiązanego odpowiada składnikami majątku wspólnego i musi znosić egzekucję z tych składników, to tym samym musi otrzymać upomnienie wyrażające ostrzeżenie o tym, że w związku z nieuregulowaniem należności przez zobowiązanego, zachodzą okoliczności do przymusowego wykonania obowiązku w drodze egzekucji ze składników majątku wspólnego. Brak przesłania upomnienia stanowi bowiem istotne uchybienie procesowe i daje podstawę do zgłoszenia zarzutu (art. 33 pkt 7 ustawy), a następnie do umorzenia postępowania egzekucyjnego (art. 127 § 2 pkt 3 ustawy).

Koszty upomnienia od upomnienia doręczonemu małżonkowi zobowiązanego (podatnika) obciążają zobowiązanego, stosownie do art. 15 § 3 ustawy o postępowaniu egzekucyjnym w administracji.

Majątek osobisty a majątek wspólny małżonków.

Kluczowe przepisy i interpretacje prawne

Zgodnie z art. 27c ustawy o postępowaniu egzekucyjnym w administracji, jeżeli egzekucja ma być prowadzona zarówno z majątku wspólnego zobowiązanego i jego małżonka, jak i z ich majątków osobistych, tytuł wykonawczy wystawia się na oboje małżonków.

WSA we Wrocławiu w wyroku z dnia 19 stycznia 2011 r., III SA/Wr 747/10, wyjaśnił, że "przepis art. 27c u.p.e.a., zezwalający na wystawienie jednego tytułu wykonawczego na oboje małżonków, dotyczy sytuacji, kiedy zobowiązanym z decyzji podatkowej jest jeden z małżonków, natomiast samo egzekwowanie należności ma się odbyć z majątku wspólnego, a więc obejmującego mienie również drugiego małżonka".

NSA w wyroku z dnia 15 lutego 2010 r., II FSK 1415/08, wyjaśnił, że "przepis art. 27c u.p.e.a. ma na celu umożliwienie wierzycielowi administracyjnemu prowadzenia egzekucji z majątku wspólnego małżonków również w sytuacji, gdy zobowiązanym z decyzji jest tylko jeden z małżonków. W takim przypadku wierzyciel może wystawić tytuł wykonawczy na oboje małżonków, nawet jeśli decyzja została wydana tylko wobec jednego z nich".

W przypadku ustalenia rachunku bankowego małżonka organ egzekucyjny dokona jego zajęcia na poczet zaległości podatkowych i na podstawie tytułu wykonawczego wystawionego na podatnika. Małżonek odpowiadający majątkiem wspólnym nie jest wykazywany w tytule wykonawczym. To, że rachunek bankowy jest założony wyłącznie na małżonka, który nie jest podatnikiem nie ma żadnego znaczenia w sprawie.

Z punktu widzenia wierzyciela istotne jest przekazanie danych małżonka do organu egzekucyjnego w ramach EDI tzw. elektronicznej wymiany danych.

Podatnik miał wystawione decyzje w sprawie wymiaru podatku od nieruchomości tylko na siebie (w ewidencji podatkowej figuruje sam, w informacji podatkowej wykazany podatnik i jego współmałżonka - informacja składana kilka lat temu). Upomnienia i tytuły wykonawcze również były wystawiane tylko na niego. Do urzędu skarbowego został złożony wniosek o wszczęcie egzekucji z nieruchomości. W takiej sytuacji nie jest konieczne przeprowadzanie dodatkowego postępowania podatkowego celem wydania decyzji małżonce. Jak wynika z art. 27c ustawy z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji, jeżeli egzekucja ma być prowadzona zarówno z majątku wspólnego zobowiązanego i jego małżonka, jak i z ich majątków osobistych, tytuł wykonawczy wystawia się na oboje małżonków.

Sąd Rejonowy błędnie uznał, że nie jest możliwe nadanie sądowej klauzuli wykonalności na małżonków, skoro jako podmioty zobowiązane zostali wskazani zarówno R. S. jak i L. S. w administracyjnych tytułach wykonawczych.

Mając powyższe na uwadze, stwierdzić należy, że Sąd Rejonowy nie rozpoznał istoty sprawy i dlatego na podstawie art. 386 § 4 k.p.c., 397 § 2 k.p.c. w zw. z art. 13 § 2 k.p.c. oraz art. 108 § 2 k.p.c. w zw. z art. 397 § 2 k.p.c. należy uchylić zaskarżone postanowienie i przekazać sprawę do ponownego rozpoznania Sądowi Rejonowemu Poznań-Stare Miasto w Poznaniu, pozostawiając mu rozstrzygnięcie o kosztach postępowania apelacyjnego.

W przypadku podatków podstawą tej odpowiedzialności jest art. 29 § 1 Ordynacji podatkowej w zw. z art. 46 ust. 1 ustawy o systemie ubezpieczeń społecznych.

Od 25 marca 2024 obowiązuje także nowy wzór zajęć egzekucyjnych, w którym organ egzekucyjny będzie mógł wskazać dane małżonka.

Jeżeli zgodnie z odrębnymi przepisami odpowiedzialność zobowiązanego za należność pieniężną i odsetki z tytułu niezapłacenia jej w terminie obejmuje majątek osobisty zobowiązanego i majątek wspólny, podstawą do prowadzenia egzekucji z majątku osobistego zobowiązanego i majątku wspólnego jest tytuł wykonawczy wystawiony na zobowiązanego, o czym stanowi art. 29 § 1 Ordynacji podatkowej.

W przekonaniu żalącego, wystawienie odrębnych tytułów wykonawczych przeciwko L. S.spowodowałoby bezpodstawne uczynienie z niej osoby zobowiązanej i to wbrew definicji wynikającej z art. 1a pkt 20 ustawy o postępowaniu egzekucyjnym w administracji.

Kognicja Sądu rozpoznającego wniosek o nadanie klauzuli wykonalności administracyjnemu tytułowi wykonawczemu obejmuje badanie uprawnienia wnioskodawcy co do żądania nadania sądowej klauzuli wykonalności oraz czy przedłożony tytuł egzekucyjny spełnia warunki formalne w rozumieniu art. 27-27c ustawy z dnia 17 czerwca 1966 roku o postępowaniu egzekucyjnym w administracji (Dz. U. z 2012r., poz. 1015).

Zgodnie z art. 27c ww. ustawy, jeżeli egzekucja ma być prowadzona zarówno z majątku wspólnego zobowiązanego i jego małżonka, jak i z ich majątków osobistych, tytuł wykonawczy wystawia się na oboje małżonków.

Przedłożone przez wnioskodawcę administracyjne tytuły wykonawcze dotyczyły należności, których egzekucja mogła być skierowana także do majątku małżonka dłużnika.

Zgodnie natomiast z treścią art. 24 ust. 2 ustawy z dnia 13 października 1998 roku o systemie ubezpieczeń społecznych (t.j. Dz. U. z 2009r., nr 205, poz. 1585 ze zm.), składki oraz odsetki za zwłokę, koszty egzekucyjne, koszty upomnienia i dodatkowa opłata, zwane dalej "należnościami z tytułu składek", nieopłacone w terminie, podlegają ściągnięciu w trybie przepisów o postępowaniu egzekucyjnym w administracji lub egzekucji sądowej.

Z kolei stosownie do art. 31 ww. ustawy w zw. z art. 29 § 1 z dnia 27 sierpnia 1997 roku - Ordynacja podatkowa (t.j. Dz. U. z 2012r., poz. 749 ze zm.), małżonkowie odpowiadają solidarnie za zobowiązania podatkowe.

Wnioskodawca domagał się nadania klauzuli wykonawczej przedstawionym tytułom wykonawczym przeciwko małżonkom: R. S. i L. S. (k. 2). Analizując pod względem formalnym przedłożone przez wnioskodawcę administracyjne tytuły wykonawcze stwierdzić należało, że wymieniono w nich jako zobowiązanego obok dłużnika także jego małżonka.

Zgodnie bowiem z załącznikiem nr 4 do rozporządzenia Ministra Finansów z dnia 22 listopada 2001 roku w sprawie wykonania niektórych przepisów ustawy o postępowaniu egzekucyjnym w administracji (Dz. U. z 2001r., nr 137, poz. 1541) stanowiącego wzór tytułu wykonawczego, załączonego przez wnioskodawcę do wniosku wynika, że w przypadku, gdy wystawia się administracyjny tytuł wykonawczy na wspólne zobowiązanie małżonków w pozycji nr 9 zakreśla się kwadrat nr 1 „małżeństwo” (przypis 2 na stronie 1). Jeżeli w pozycji nr 9 zaznaczono kwadrat numer 1, w pozycji nr 10 wpisuje się dane dowolnie wybranego współmałżonka (przypis w polu nr 10).

W konsekwencji, Sąd Rejonowy nie rozpoznał istoty sprawy i dlatego na podstawie art. 386 § 4 k.p.c., 397 § 2 k.p.c. w zw. z art. 13 § 2 k.p.c. oraz art. 108 § 2 k.p.c. w zw. z art. 397 § 2 k.p.c. należy uchylić zaskarżone postanowienie i przekazać sprawę do ponownego rozpoznania Sądowi Rejonowemu Poznań-Stare Miasto w Poznaniu, pozostawiając mu rozstrzygnięcie o kosztach postępowania apelacyjnego.

tags: #tytul #wykonawczy #na #malzonka #podatkowej