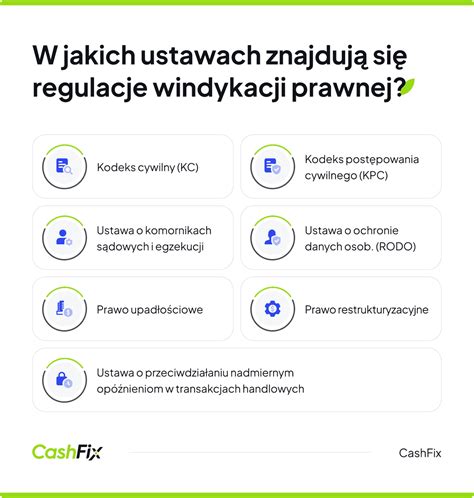

Uciążliwa windykacja: przepisy, prawa i obowiązki

Wiele osób miało do czynienia z różnego rodzaju działaniami windykacyjnymi. Zgodnie z art. 23 k.c. dobra osobiste człowieka pozostają pod ochroną prawa cywilnego, a katalog tych dóbr jest otwarty. W myśl art. 24 k.c. działania, mających charakter uporczywego nękania może prowadzić do ich naruszenia. Dobra osobiste człowieka pozostają pod ochroną prawa cywilnego niezależnie od ochrony przewidzianej w innych przepisach. Z kolei przepis art. 448 k.c. stanowi, że w razie naruszenia dobra osobistego sąd może przyznać temu, czyje dobro osobiste zostało naruszone, odpowiednią sumę tytułem zadośćuczynienia pieniężnego za doznaną krzywdę lub na jego żądanie zasądzić odpowiednią sumę pieniężną na wskazany przez niego cel społeczny, niezależnie od innych środków potrzebnych do usunięcia skutków naruszenia. Odpowiedzialność ukształtowana na podstawie art. 448 k.c. oparta jest na zasadzie winy.

Celem ustalenia, w jakiej sytuacji działanie windykatora może zostać uznane za bezprawne należy wyjaśnić, że nielegalne będą działania windykacyjne prowadzone mimo niedysponowania tytułem egzekucyjnym, mające charakter wielokrotnych, uporczywych i nękających (np. nachodzenie dłużnika w miejscu zamieszkania). W tej sytuacji może dojść do naruszenia dobra osobistego w postaci prawa do prywatności, a także dóbr takich jak spokój wewnętrzny człowieka oraz swoboda korespondencji, które pozostają nierozerwalnie związane z prawem do prywatności. Przykładowo, nieustanne nękanie przez windykatorów za pośrednictwem połączeń telefonicznych jak i wiadomości SMS oraz poprzez nachodzenie w miejscu zamieszkania, czy w miejscu pracy utrudnia codzienne funkcjonowanie w życiu codziennym i zawodowym. Tego typu działania mogą powodować uczucie stresu, irytacji, zniecierpliwienia oraz bezsilności, co może wywoływać wrażenie nękania i zastraszania - tym bardziej, jeśli windykator nie dysponuje tytułem wykonawczym.

Należy zwrócić uwagę, że w orzecznictwie powszechnie przyjmuje się, iż natarczywa windykacja o charakterze nękającym prowadzona bez tytułu wykonawczego jest bezprawna (zob. wyrok Sądu Apelacyjnego we Wrocławiu z dnia 13 lutego 2013 r., sygn.: I ACa 31/13; wyrok Sądu Apelacyjnego w Krakowie z dnia 2018 r.). W judykaturze ukształtował się również pogląd, że podejmowanie czynności zmierzających do uzyskania przez wierzyciela zaspokojenia należności jest działaniem bezprawnym, gdy wiąże się z nękaniem lub zastraszaniem dłużnika, wtedy musi zostać ocenione jako zawinione naruszenie takich dóbr osobistych jak: godność, wolność, mir domowy, dobre imię, prywatność czy tajemnica korespondencji (por. wyrok Sądu Najwyższego z dnia 15 lutego 2013 r., sygn. II CSK 175/12).

W piśmiennictwie i orzecznictwie „nękającą windykację” definiuje się jako działania nadmierne, nakierowane na zastraszenie dłużnika i wywierające silną presję psychiczną, zakłócające spokój, zmierzające do wywołania u dłużnika uzasadnionej obawy o mir domowy, realizowane w oparciu o zasadę „cel uświęca środki”, czy też bez tytułu wykonawczego. Niemniej jednak, ważne jest, aby dłużnicy byli świadomi swoich praw i wiedzieli, jak się bronić. Jeśli firma windykacyjna stosuje wobec Ciebie uporczywe działania windykacyjne, naruszając tym samym Twoje dobra osobiste, zapraszamy do kontaktu z naszą Kancelarią Antywindykacyjną, specjalizującą się m.in. w ochronie praw dłużników.

Co wolno, a czego nie wolno windykacji?

Zgodnie z obecnie obowiązującymi przepisami, podstawą dla funkcjonowania działalności windykacyjnych w Polsce jest zasada wolności działalności gospodarczej, która to jest jedną z podstawowych zasad ustrojowych Konstytucji RP. Brak jest na ten moment specjalnych przepisów, które regulowałyby działalność windykatorów. Co istotne, dla działalności windykacyjnych nie zostały również przewidziane zezwolenia czy też licencje. Związek Przedsiębiorstw Finansowych w Polsce zainicjował stworzenie dokumentu, który to reguluje zasady dobrych praktyk windykacyjnych. Zgodnie z treścią „Zasad dobrych praktyk zarządzania wierzytelnościami”, działalność windykacyjna zobowiązana jest prowadzić wszelkie działania i komunikować się z dłużnikiem w sposób zapewniający ochronę interesów kontrahenta, a równocześnie przestrzeganie prawa, dobrych obyczajów, zasad współżycia społecznego oraz poszanowanie słusznych praw osoby zadłużonej.

Ponadto we wspomnianym dokumencie również zostały uregulowane pewne zasady postępowania na linii windykator - dłużnik. Mianowicie wskazane jest, aby rozmowy telefoniczne prowadzone były w miejscu i czasie, który nie będzie uciążliwy dla osoby zadłużonej, czyli w dni powszednie pomiędzy godziną 6:00 a 22:00. Istotnym jest również podkreślić, że windykatorzy nie mają przyzwolenia na stosowanie metod, które naruszałyby prawo. Przykładowo, windykator nie może nachodzić dłużnika w miejscu zamieszkania, chyba że uzyska na to jego zgodę. Jedyną dopuszczalną sytuacją jest wyrażenie zgody na wejście windykatora do domu. Przekazywanie nieprawdziwych informacji o konsekwencjach niezapłacenia długu (np. ujawnianie innym danych o zadłużeniu danej osoby) jest również niedopuszczalne.

Warto również wskazać, że w kontekście natarczywej windykacji przedawnionego lub bezpodstawnego długu wypowiedział się Sąd Apelacyjny we Wrocławiu w wyroku z dnia 13 lutego 2013 r., sygn.: I ACa 31/13. W kontekście powyższych rozważań wskazać należy, że w sytuacji, w której to działania firmy windykacyjnej stają się uciążliwe i niezgodne z wyżej wskazanymi wytycznymi, możliwe jest złożenie zawiadomienia o możliwości popełnienia przestępstwa na policji. Ponadto możliwe jest także wystąpienie do sądu z pozwem o naruszenie dóbr osobistych takich jak prywatność czy godność i tym samym można żądać np. zadośćuczynienia pieniężnego.

Wymuszanie spłaty wierzytelności - przepisy karne

Polski ustawodawca zapewnił wierzycielom wiele narzędzi mających na celu dochodzenie wierzytelności od dłużników. Niemniej jednak, proces odzyskiwania długów bywa bardzo rozciągnięty w czasie przez ogromne obciążenie takimi sprawami sądów cywilnych. W tym czasie dłużnik może z kolei podejmować szereg działań mających na celu utrudnienie skutecznego ściągnięcia od niego długów. Czasem, wśród przedsiębiorców pojawia się więc myśl o niekonwencjonalnych sposobach odzyskania długu. Tak zwana twarda windykacja posiada dwa oblicza i jest przeciwieństwem miękkiej windykacji a więc czynności zmierzających do polubownego zakończenia sporu i dobrowolnego uzyskania zapłaty. Twarda windykacja może przyjąć postać legalnych działań zmierzających do przymusowego wyegzekwowania długu (np. wpisanie dłużnika do BIG, wszczęcie postępowania sądowego o zapłatę czy też polecenia komornikowi przeprowadzenia egzekucji z majątku dłużnika), jak i tych nielegalnych.

Wymuszanie spłaty wierzytelności jest przestępstwem. Stanowi o tym wprost art. 191 §2 k.k. Zgodnie z tym przepisem, kto stosuje przemoc wobec osoby lub groźbę bezprawną w celu wymuszenia na niej zwrotu wierzytelności, podlega karze pozbawienia wolności od 3 miesięcy do lat 5. Pojęcie przemocy nie jest definiowane na gruncie kodeksu karnego, toteż dla jego oceny przyjmuje się powszechne, potoczne rozumienie. Zastosowanie przemocy względem pokrzywdzonego może zostać ocenione przez pryzmat wielu przepisów kodeksu karnego, w zależności od dokładnego przebiegu zdarzenia i obrażeń, jakie poniósł pokrzywdzony. W grę wchodzi zarówno pobicie, jak i wyrządzenie lekkiego, średniego lub ciężkiego uszczerbku na zdrowiu. W przeciwieństwie do przemocy, groźba bezprawna doczekała się definicji legalnej w art. 115 § 12 k.k.

Co grozi za wymuszanie spłaty wierzytelności? Stosowanie przemocy lub groźby bezprawnej w celu wymuszenia wierzytelności zagrożone jest surowymi karami. Krótko mówiąc: nie. Zgodnie z art. 282 k.k., kto w celu wymuszenia zwrotu wierzytelności, grozi innej osobie lub jej bliskiemu utratą życia, zdrowia, wolności lub mienia, podlega karze pozbawienia wolności do lat 3.

Pomimo na pierwszy rzut oka tożsamych przesłanek odpowiedzialności za wymuszanie spłaty wierzytelności i wymuszenia rozbójniczego, istnieje jedna zasadnicza różnica. W przypadku wymuszania rozbójniczego nie ma mowy o ściąganiu wierzytelności. Celem sprawcy nie jest zatem egzekucja długu a uzyskanie bezpodstawnej korzyści majątkowej kosztem pokrzywdzonego.

Opisana powyżej różnica pomiędzy znamionami przestępstw z art. 191 §2 k.k. oraz 282 §1 k.k. nie oznacza jednak, że w każdym przypadku, w którym sprawca będzie dochodził obiektywnie nieistniejącej wierzytelności, jego zachowanie winno być oceniane w świetle surowszego przepisu. Kwestia ta stała się przedmiotem rozstrzygnięcia Sądu Najwyższego, który uznał, iż celem realizacji znamion przestępstwa wymuszania zwrotu wierzytelności wystarczy jedynie subiektywne przekonanie sprawcy o istnieniu wierzytelności (wyrok Sądu Najwyższego z dnia 16 marca 2023 roku, sygn. V KK 119/22). Oznacza to, że sprawca przestępstwa uzasadniający swoje działanie istnieniem w jego ocenie długu, poniesie niższą karę. Bez znaczenia pozostaje to, czy taka wierzytelność faktycznie tj. obiektywnie istniała. Przyjmując, że pod pojęciem twardej windykacji kryją się czyny zabronione, osobę zlecającą jej wszczęcie należy uznać za podżegacza w rozumieniu art. 18 §2 k.k. Wymiar kary grożący podżegaczowi jest tożsamy co do kary grożącej samemu sprawcy.

W doktrynie i orzecznictwie sprzeczne pozostaje, w którym momencie spełniają się przesłanki odpowiedzialności sprawcy składającego zlecenie twardej windykacji. Zgodnie ze stanowiskiem mniej korzystnym dla sprawców, dla bytu czynu zabronionego wystarczy już samo zakończenie czynności nakłaniania czyli de facto udzielenie zlecenia. Należy także pamiętać, że w szczególnych przypadkach odpowiedzialność karną można ponieść nawet za teoretycznie legalne działania przewidziane w prawie cywilnym. Stanie się tak, gdy sprawca postanowi skorzystać z ochrony swoich praw, pomimo świadomości ich nieistnienia. Jeżeli zatem sprawca postanowi skierować przeciwko dłużnikowi pozew o nieistniejące roszczenie, przy bierności dłużnika uzyska prawomocny nakaz zapłaty, który następnie przedłoży u komornika domagając się wszczęcia egzekucji to popełni przestępstwo oszustwa z art. 286 §1 k.k. Sąd Najwyższy za czyn zabroniony oszustwa uznał bowiem wprowadzenie komornika sądowego w błąd poprzez zatajenie przed nim chociażby częściowej wpłaty przez dłużnika, pomimo świadomości wierzyciela co do jej dokonania, wskutek czego komornik dokonał rozporządzenia mieniem dłużnika. (Postanowienie Sądu Najwyższego z dnia 29 października 2019 roku, sygn. III KK 520/19).

Projekt ustawy o działalności windykacyjnej

W Ministerstwie Sprawiedliwości został przygotowany projekt ustawy o działalności windykacyjnej i zawodzie windykatora. Zgodnie z obecnym brzemieniem projektu z dnia 13 marca 2023 r., planowane jest, aby czynności windykacyjne były prowadzone przez windykatorów, którzy uzyskają stosowną licencję do ich wykonywania. Ponadto czynności te nie będą mogły być prowadzone z wykorzystaniem groźby. Przy obecnych regulacjach prawnych windykacją może zajmować się dosłownie każdy, a sam proces windykacji często narusza lub zagraża podstawowym prawom i wolnościom osób zadłużonych. Choć więc projekt ustawy windykacyjnej budzi obawy co do ich ewentualnej skuteczności w praktyce, to jako pozytyw należy ocenić próbę kompleksowej regulacji sektora windykacyjnego w Polsce.

Według założeń projektu, działalność windykacyjną będzie można prowadzić tylko w formie spółki akcyjnej, z kapitałem nie mniejszym niż 20 mln zł. Wymóg ten wydaje się być całkowicie chybiony i nazbyt surowy. Obecnie działalność windykacyjną można bowiem prowadzić w dowolnej formie, np. jako jednoosobowej działalności gospodarczej, natomiast spółki kapitałowe muszą spełniać tylko ogólne wymogi z Kodeksu spółek handlowych, gdzie kapitał zakładowy dla sp. z o.o. wynosi 5.000 zł, dla komandytowo-akcyjnej 50.000 zł, a dla akcyjnej 100.000 zł. Wyższe wymogi stosowane są tylko wobec banków, gdzie jest to 5 mln euro dla banku i 1 mln euro dla banku spółdzielczego. Dla firm windykacyjnych byłaby więc to kwota ok. 4 mln euro, czyli 4 razy więcej niż dla banku spółdzielczego i tylko nieco mniej niż dla innego banku, a przecież firma windykacyjna nie zajmuje się gromadzeniem depozytów klientów. Po pierwsze spowoduje to zamknięcie rynku dla wielu działających już na nim podmiotów. Po drugie istnieje ryzyko, że rynek zostanie zmonopolizowany przez kilku dużych graczy.

Projekt ustawy przewiduje penalizację poszczególnych zachowań osób trudniących się windykacją. Zostały one wskazane w artykułach od 52 do art. 54 ustawy i dotyczą głównie osób, które nie będą skłonne do dostosowania swych działań do nowych „reguł windykacji”. Planowane są następujące konsekwencje za naruszenie regulacji ustawy: kara grzywny, ograniczenie wolności, a nawet pozbawienie wolności do lat 2. Nowe przepisy przewidują także nowelizację poszczególnych przepisów kodeksu karnego dotyczących nękania (art. 190a k.k.) oraz zmuszania do określonego zachowania (art. 191 k.k.).

Ustawodawca przewiduje wprowadzenie obowiązku prowadzenia akt windykacyjnych przez podmioty windykacyjne. Decydując się na zlecenie windykacji zadłużenia wierzyciel będzie zobligowany do złożenia wniosku o wszczęcie windykacji. Podmiot windykacyjny po przyjęciu takowego wniosku zgodnie będzie z kolei zobligowany do wystawienia tak zwanej noty windykacyjnej, która w założeniach Ustawy będzie musiała zostać dostarczona dłużnikowi. Proces samego zainicjowania postępowania windykacyjnego będzie do złudzenia przypominał moment wszczęcia postępowania egzekucyjnego co nie jest rozwiązaniem korzystnym, bowiem ogół społeczeństwa często myli windykację z egzekucją. Procesy te winny zachować autonomiczność. Ustawodawca przewiduje także obowiązek podmiotu windykacyjnego do należytego prowadzenia dokumentacji każdej z realizowanych spraw. Oznacza to mniej więcej tyle, że windykator w momencie wejścia w życie przepisów, będzie posiadał obowiązek ewidencjonowania każdego działania windykacyjnego, informacji o doręczonych dłużnikowi pismach, pouczeniach, formularzach, korespondencji złożonej w toku procesu windykacyjnego przez dłużnika (skarg, zastrzeżeń), informacje o wszelkim kontakcie z dłużnikiem, a także prowadzenie zestawienie płatności dla zobowiązanego. Dodatkowo należy wskazać, że wspomniane akta windykacyjne, mają być udostępniane na każde żądanie sądu, prokuratora czy organu nadzoru. Rozwiązanie to pozwoli na usystematyzowanie procesów windykacji oraz ułatwi nad nimi kontrolę, co w gruncie rzeczy należy ocenić jako rozwiązanie korzystne dla funkcjonowania branży. Niemniej jednak należy się spodziewać, że obowiązek prowadzenia akt, przy dużej skali prowadzenia czynności windykacyjnych przez windykatora zdecydowanie wydłuży faktyczny czas odzyskiwania należności.

Projekt ustawy dodatkowo zakłada uregulowanie działalności podmiotów windykacyjnych poprzez ich wpisanie do Centralnego Rejestru Przedsiębiorstw Windykacyjnych i Windykatorów, którego prowadzeniem zajmować się ma minister właściwy do spraw gospodarki. Podobnie jak w przypadku ograniczeń dla podmiotów windykacyjnych, dużo zastrzeżeń budzą obowiązki jakie ustawodawca nakłada na windykatorów, chcących uzyskać licencję do prowadzenia windykacji, a następnie wpis do właściwego rejestru. Proponowane rozwiązania zakładają szereg przesłanek, które kandydat na windykatora będzie musiał wypełnić. M.in. powinna to być osoba powyżej 24 roku życia, którą cechują określone możliwości zdrowotne potwierdzone badania lekarskimi i psychologicznymi (badania płatne), o wykształceniu wyższym, ewentualnie średnim wraz z potwierdzeniem ukończenia specjalistycznego kursu, który ma być realizowany przez szkoły wyższe (kurs dodatkowo płatny). Dopiero spełnienie przesłanek wskazanych w ustawie umożliwi potencjalnemu kandydatowi na windykatora złożenie do właściwego wojewody wniosku o uzyskanie licencji, a następnie po pozytywnym rozpatrzeniu wniosku wpis do rejestru. Licencja ma być udzielana na czas określony tj. czterech lat. Osoba pracująca jako windykator będzie mogła wystąpić z wnioskiem o przedłużenie licencji o następne cztery lata. Za uzyskanie licencji windykatora przewidziana jest opłata w wysokości 50 proc. przeciętnego miesięcznego wynagrodzenia z ostatniego kwartału danego roku ogłoszonego przez prezesa Głównego Urzędu Statystycznego poprzedzającego złożenie wniosku o wydanie/przedłużenie licencji. Zgodnie z obecną wysokością przeciętnego miesięcznego wynagrodzenia za III kwartał 2022 r. (6.480,67 zł), koszt licencji stanowiłby wydatek na poziomie 3.240,33 zł. Istotnym jest też to, że utrata uzyskanej licencji przez windykatora w dotychczasowym praktycznie przekreśla możliwość jej ponownego uzyskania, co jest równoznaczne dla danej osoby z zakończeniem kariery w branży windykacyjnej. Licencjonowanie zawodu windykatora oraz wprowadzenie dedykowanego podmiotom windykacyjnym specjalnego rejestru dla ogółu społeczeństwa stanowi pożądane działanie. Z kolei za nietrafne należy uznać rozwiązanie przewidujące ograniczenie formy prawnej współpracy windykatora z firmą windykacyjną jedynie do formy umowy o pracę. Taka ingerencja ustawodawcy wskazuje raczej, że nie do końca zrozumiał specyfikę branży windykacyjnej, której skuteczność opiera się przede wszystkim na swobodzie kształtowania formy działania i współpracy z windykatorami.

Ustawodawca wprowadza również zmiany do przepisów regulujących kredyty konsumenckie, a konkretnie terminu możliwości dochodzenia należności z nich wynikających już po uzyskaniu przez wierzycieli prawomocnego orzeczenia sądowego nakazującego zwrot świadczenia wynikającego z kredytu. Nowe przepisy skrócą okres przedawnienia roszczenia wynikających z ogólnych regulacji kodeksu cywilnego z sześciu do trzech lat. Niezrozumiałe przy tym pozostaje wprowadzenie tej regulacji w ustawie regulującej konkretny wycinek obrotu gospodarczego, jakim jest działalność windykacyjna w Polsce, nie zaś w akcie prawnym rangi ogólnej jak wskazany Kodeks Cywilny. Rodzi to kolejną już, znamienną dla Ustawodawcy, niespójność systemu legislacyjnego.

Ochrona danych osobowych w procesie windykacji

Wierzyciel, aby przetwarzać w procesie windykacji dane osobowe dłużnika, musi wykazać jedną z wyżej wymienionych przesłanek. W motywie 40 RODO zaznaczono to, że, aby przetwarzanie danych było zgodne z prawem, powinno opierać się na podstawie zgody osoby, której dane dotyczą lub na innej uzasadnionej podstawie przewidzianej prawem. Należy pamiętać, że nie jest wykluczone występowanie w danym stanie faktycznym więcej niż jednej wskazanej powyżej przesłanki legalizacyjnej. Wybór przesłanki legalizacyjnej, na której będzie opierało się przetwarzanie danych osobowych, należy do administratora danych osobowych. Mówiąc najprościej do właściciela pozyskanych danych osobowych, czyli w naszej sytuacji do wierzyciela.

Jak mówi słynna łacińska paremia Pacta sunt servanda, co oznacza umów należy dotrzymywać. Nie wszyscy jednak zachowują się lojalnie i płacą za sprzedane im towary czy usługi. Dług pojmujemy szeroko. Jest to np. mandat za jazdę gapowicza bez ważnego biletu w komunikacji miejskiej, niezapłacone alimenty, rachunki za prąd czy niezapłacony paragon za zakupy on-line. W Polsce w ostatnim czasie przybywa niesolidnych dłużników. Zadłużenie Polaków rośnie i wynosi już 45 miliardów złotych. Wierzyciel, który nie otrzymał zapłaty za sprzedane towary czy za świadczone przez siebie usługi, zmuszony jest wszcząć windykację. To pojęcie oznacza podjęcie czynności zmierzających do odzyskania długu. Postępowanie windykacyjne często okazuje się jedynym sposobem na wyegzekwowanie płatności. Windykacja może polegać na kierowaniu do dłużnika monitów wzywających do zapłaty zaległej kwoty. Będą do wezwania do zapłaty wysyłane na adres dłużnika, wiadomości SMS, rozmowy telefoniczne. Wierzyciel może podejmować także czynności terenowe, a ostatecznie skierować sprawę na drogę sądową i egzekucji komorniczej, co przysporzy dłużnikowi dodatkowych kosztów obu postępowań.

Pojawia się zatem pytanie, czy wierzyciel może przetwarzać dane osobowe dłużnika w celach windykacji zadłużenia. Odpowiedź na to pytanie jest jednoznaczna - oczywiście, że wierzyciel może przetwarzać dane osobowe dłużnika co celów windykacji. Teraz nasuwa się pytanie o podstawę prawną dla tej działalności. Jak wskazano powyżej, jedną z przesłanek legalizujących przetwarzanie danych osobowych jest prawnie uzasadniony interes realizowany przez administratora. Wierzyciel może oprzeć przetwarzanie danych osobowych dłużnika właśnie na tej przesłance, tj. art. 6 ust. 1 litera f) RODO. Wierzyciel będzie w takim przypadku administratorem danych osobowych dłużnika i będzie miał interes gospodarczy, aby wyegzekwować od niesolidnego dłużnika należność finansową. Odzyskanie długu leży w interesie każdej firmy. Zgoda dłużnika jako podstawa przetwarzania danych osobowych nie jest więc potrzebna. W praktyce najpewniej żaden dłużnik nie wyraziłby zgody wierzycielowi na przetwarzanie jego danych osobowych w celu ściągnięcia długu. Nierzadko zdarzały się sytuacje po wejściu w życie przepisów RODO, że dłużnicy powołując się na ochronę danych osobowych informowali wierzyciela, że nie wyrażają zgody na przetwarzanie swoich danych osobowych lub korzystają z prawa do tzw. bycia zapomnianym i żądają zaprzestania windykacji.

Uznać również należy, że dłużnikowi nie przysługuje sprzeciw wobec przetwarzania jego danych osobowych, o którym mowa w np. 21 ust. 1 RODO. „Osoba, której dane dotyczą, ma prawo w dowolnym momencie wnieść sprzeciw - z przyczyn związanych z jej szczególną sytuacją - wobec przetwarzania dotyczących jej danych osobowych opartego na np. 6 ust. 1 lit. e) lub f), w tym profilowania na podstawie tych przepisów. Dłużnik może powołując się na swoją szczególną sytuację złożyć sprzeciw wobec przetwarzania jego danych osobowych i wierzycielowi jako administratorowi co do zasady nie będzie wolno przetwarzać danych dłużnika. Przytoczony powyżej przepis, pozwala jednak wierzycielowi na dalsze przetwarzanie danych dłużnika, o ile wykaże on istnienie ważnych prawnie uzasadnionych podstaw do przetwarzania, nadrzędnych wobec interesów, praw i wolności osoby, której dane dotyczą lub podstaw do ustalenia, dochodzenia lub obrony roszczeń. A za taką podstawę uprawniającą wierzyciela jako administratora do przetwarzania danych dłużnika, uznać należy prowadzenie windykacji celem wyegzekwowania długu. Podkreślić w tym miejscu należy, że przepisy RODO mają za zadanie chronić dane osobowe, a nie działania niesolidnych dłużników. Dłużnik nie może wykorzystać RODO jako furtki do uniknięcia odpowiedzialności za zobowiązanie. Dalsze przetwarzanie danych osobowych dłużników przez wierzycieli, a także przez wynajętą kancelarię prawną lub komorniczą celem odzyskania zapłaty będzie zatem prawnie dopuszczalne.

Należy pamiętać również, że jeśli dłużnik posiada dług, to wierzyciel może zgłosić takiego dłużnika do biura informacji gospodarczej (BIG). Zgodnie z np. art. 30 ust. 1 ustawy z dnia 9 kwietnia 2010 roku o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych, wierzyciel, który przekazał informacje gospodarcze dotyczące dłużnika do biura informacji gospodarczej (BIG), na wniosek dłużnika jest zobowiązany do uzupełnienia, uaktualnienia, sprostowania lub usunięcia danych dotyczących dłużnika, jeżeli są one niekompletne, nieaktualne, nieprawdziwe lub zostały udostępnione lub są przechowane z naruszeniem tej ustawy. Przepis oznacza, że jeśli dłużnik nie spłacił swoich zobowiązań, to nie może żądać wykreślenia go z rejestru, ale ma prawo złożyć sprzeciw, gdy jego dane są nieprawdziwe, nieaktualne lub niekompletne, np. gdy uregulował już swój dług wobec wierzyciela, a nadal figuruje w rejestrze. Zatem jeśli informacje o dłużniku i jego długu zostały udostępnione w BIG zgodnie z ustawą, są prawdziwe i zgodne ze stanem faktycznym i dłużnik w dalszym ciągu nie zapłacił należnej kwoty, to dłużnik jest pozbawiony skutecznego środka obrony. Pozostaje mu jedynie uregulować zadłużenie.

Dłużnik wpisany do rejestru dłużników z powodu zaległości w płatności, nie może żądać usunięcia jego danych osobowych. Nie ma przepisu, który nakazywałby wierzycielowi samodzielne prowadzenie windykacji. Wierzyciel może zatem powierzyć prowadzenie windykacji kancelarii prawnej lub firmie windykacyjnej. Oczywistym jest, że w tym celu przekazuje również dane osobowe dłużnika. Nie musi pytać o zgodę dłużnika. Wierzyciel zlecający windykację windykatorowi (kancelarii prawnej lub wyspecjalizowanej firmie) musi pamiętać o podpisaniu umowy powierzenia przetwarzania danych osobowych. Między wierzycielem a windykatorem będzie występowało powierzenie przetwarzania, a nie udostępnienie danych. Wierzyciel i windykator nie będą osobami odrębnymi administratorami danych osobowych dłużnika. Wierzyciel pozostanie administratorem danych, a windykator stanie się podmiotem przetwarzającym. Elementy, jakie musi zawierać umowa powierzenia przetwarzania, wymienia art. 28 ust. 3 RODO. Na podstawie takiej umowy windykator otrzymuje wskazane w umowie dane osobowe dłużników i może je wykorzystać wyłącznie w celu wskazanym w umowie, tj. w celu windykacji.

Inaczej będzie w sytuacji, gdy wierzyciel sprzeda dług firmie windykacyjnej. W takiej sytuacji firma windykacyjna stanie się administratorem danych osobowych dłużnika i zobowiązana będzie do przestrzegania wszystkich obowiązków wynikających z RODO. W korespondencji windykacyjnej kierowanej do dłużnika, firma ta powinna zatem spełnić w pierwszej kolejności obowiązek informacyjny z art. 14 RODO i poinformować dłużnika o tym, kto jest administratorem jego danych, podać dane kontaktowe firmy, w tym dane kontaktowe Inspektora Ochrony Danych jeśli został wyznaczony, wskazać podstawę prawą przetwarzania, cel przetwarzania, okres, przez który dane osobowe będą przechowywane, prawa przysługujące dłużnikowi (prawo dostępu do danych, sprostowania, usunięcia, ograniczenia przetwarzania, wniesienia sprzeciwu, przenoszenia danych) oraz informacje o prawie wniesienia skargi do organu nadzoru, którym w Polsce jest Prezes Urzędu Ochrony Danych Osobowych z siedzibą w Warszawie przy ul. Stawki 2.

Windykator musi pamiętać, że pomimo braku obowiązku uzyskiwania zgody dłużnika na przetwarzanie jego danych, musi przestrzegać przepisów RODO. Dane dłużnika muszą być przetwarzane w sposób legalny, uczciwy i bezpieczny, aby uniknąć np. wycieku danych dłużników. Jest to o tyle ważne, że podczas windykacji długów przetwarza się dane bankowe, dane o stanie majątkowym czy numer PESEL dłużnika. Zawód windykatora nie jest uregulowany prawnie, przez co uprawnienia windykatora są o wiele skromniejsze niż uprawnienia komornika sądowego. Nie oznacza to jednak, że windykator jest bezradny. Numer telefonu stanowi element danych osobowych. Jeśli więc windykator dysponuje numerem telefonu do dłużnika, może zgodnie z prawem zadzwonić do dłużnika w celach windykacyjnych. Również adres zamieszkania to dane osobowe. Windykator może zatem zgodnie z RODO odwiedzić dłużnika w miejscu jego zamieszkania (przy czym dłużnik nie ma obowiązku wpuszczenia windykatora do domu czy podjęcia rozmowy) czy kierować na ten adres wezwania do zapłaty. Obowiązkiem windykatora jest zachowanie tajemnicy o sytuacji majątkowej i finansowej dłużnika. Windykator nie może informować kogokolwiek o istnieniu i wysokości zadłużenia. Takie informacje może posiadać wierzyciel, windykator i dłużnik. Zakazane zatem będzie informowanie przez windykatora o zadłużeniu osób trzecich, nieodpowiedzialnych za powstałe zadłużenie np. członków rodziny dłużnika.

Wielu dłużników chcąc uniknąć windykacji powołuje się na przepisy RODO i brak ich zgody na przetwarzanie danych osobowych. Każdy dłużnik, tak jak każdy obywatel, ma prawo do ochrony swoich danych osobowych. Ochrona nie może być jednak sposobem na uniknięcie odpowiedzialności i niespłacanie zobowiązań. Dłużnik ma prawo wiedzieć jakie jego dane są przetwarzane w procesie windykacji. Dzięki RODO dane dłużnika powinny być przetwarzane w sposób transparentny i ostrożny, aby nie dostały się w niepowołane ręce.

Jak zabezpieczyć majątek przed bankiem i windykacją - Tomasz Parol PrawnicyWarszawscy.pl

tags: #uciazliwa #windykacja #przepisy