Likwidacja spółki z ograniczoną odpowiedzialnością – przewodnik krok po kroku

Likwidacja spółki z o.o. to proces formalnego zakończenia jej działalności i wykreślenia z Krajowego Rejestru Sądowego. Przebieg kolejnych etapów wygaszania działalności określają przepisy kodeksu spółek handlowych. Poniższy artykuł będzie kompleksowym opisem procedury likwidacji spółki z o.o., przeprowadzając krok po kroku przez wszystkie niezbędne czynności.

Przyczyny rozwiązania spółki z o.o.

Aby można było rozpocząć procedurę likwidacji, najpierw musi dojść do rozwiązania spółki. Art. 270 KSH wskazuje przyczyny rozwiązania spółki. Są to:

- przyczyny przewidziane w umowie spółki;

- uchwała wspólników o rozwiązaniu spółki albo o przeniesieniu jej siedziby spółki za granicę;

- ogłoszenie upadłości spółki;

- inne sytuacje przewidziane w przepisach szczególnych.

Spełnienie się przesłanki rozwiązania spółki nie oznacza, że jest ona automatycznie wykreślana z KRS. Sąd rejestrowy wykreśla podmiot dopiero po zakończeniu postępowania likwidacyjnego.

Likwidacja spółki z o.o. krok po kroku

Likwidacja spółki to złożony proces. Składa się on z wielu etapów, które należy realizować we właściwej kolejności. Jakie wyróżniamy etapy likwidacji spółki z o.o.?

1. Otwarcie likwidacji sp. z o.o.

Najczęstszym w praktyce powodem otwarcia likwidacji spółki jest jej rozwiązanie na mocy uchwały wspólników. Uchwała powinna zostać zaprotokołowana przez notariusza (przepisy kodeksu wymagają formy aktu notarialnego do rozwiązania spółki i otwarcia jej likwidacji). Wymagane jest też zachowanie wymogów formalnych związanych ze zwołaniem zgromadzenia wspólników albo jego odbycie w sposób nieformalny. Jak wiele innych czynności prawnych, otwarcia likwidacji można dokonać przez pełnomocnika. Co więcej, pomimo tego, że samo otwarcie likwidacji wymaga formy aktu notarialnego, to pełnomocnictwo udzielane przez wspólnika do otwarcia likwidacji może być udzielone w zwykłej formie pisemnej. Likwidacja spółki z o.o. rozpoczyna się od podjęcia uchwały o likwidacji.

2. Powołanie likwidatorów sp. z o.o.

Wraz z otwarciem likwidacji, wspólnicy powinni powołać likwidatorów spółki. Co prawda członkowie zarządu, wobec braku innych postanowień w umowie spółki albo uchwały wspólników, stają się likwidatorami spółki z o.o. z mocy prawa. Powołanie likwidatorów wymaga podjęcia uchwały przez wspólników - najczęściej wspólnicy powołują likwidatorów w tym samym akcie notarialnym, w którym zawarta jest uchwała o rozwiązaniu spółki. Kim są likwidatorzy spółki? Są to osoby, które reprezentują spółkę w toku jej likwidacji (zastępują one zarząd spółki). Do ich głównych zadań należy zakończenie bieżących interesów spółki. Likwidatorzy w ramach swoich działań powinni upłynnić majątek spółki. Kto może być likwidatorem spółki? Każdy kto posiada pełną zdolność do czynności prawnych oraz nie został skazany za przestępstwa wymienione w art. 18 Kodeksu spółek handlowych. W praktyce, na likwidatorów najczęściej powoływani są członkowie zarządu spółki lub jej wspólnicy. Możliwe jest jednak powołanie osób trzecich jako likwidatorów. Co jeśli nie ma uchwały o powołaniu likwidatorów? Jeśli wspólnicy nie podejmą uchwały o powołaniu likwidatorów to - w braku odmiennych postanowień umowy spółki - likwidatorami zostaną członkowie zarządu spółki.

3. Zgłoszenie otwarcia likwidacji do KRS

Otwarcie likwidacji powinno być zgłoszone do KRS w ciągu 7 dni od podjęcia uchwały. W tym celu składa się odpowiedni wniosek do sądu rejestrowego. Wniosek podpisują likwidatorzy spółki albo pełnomocnik spółki (np. adwokat lub radca prawny) posiadający stosowne pełnomocnictwo od likwidatorów. Wniosek składa się przez elektroniczny Portal Rejestrów Sądowych (PRS). Do wniosku należy załączyć szereg dokumentów, w tym m.in. oświadczenie likwidatorów o ich adresach do doręczeń. Tak. Wynosi ona 350 zł.

4. Ogłoszenie o likwidacji w Monitorze Sądowym i Gospodarczym i wezwanie wierzycieli

Likwidatorzy powinni opublikować ogłoszenie o otwarciu likwidacji spółki oraz wezwanie wierzycieli spółki do zgłaszania swoich wierzytelności wobec spółki. Ogłoszenie publikuje się w MSiG (Monitorze Sądowym i Gospodarczym) - czyli ogólnopolskim dzienniku urzędowym, w którym publikowane są obwieszczenia i ogłoszenia wymagane przez Kodeks spółek handlowych. Ogłoszenie powinno zawierać: informację o rozwiązaniu spółki oraz o otwarciu jej likwidacji; wezwanie wierzycieli do zgłaszania swoich wierzytelności ze wskazaniem terminu na takie zgłoszenia (tj. 3 miesiące od dnia publikacji ogłoszenia w Monitorze Sądowym i Gospodarczym); wskazanie adresu, na który należy zgłaszać wierzytelności (np. adresu spółki albo adresu likwidatora). Aby doszło do publikacji ogłoszenia, likwidatorzy spółki (lub jej pełnomocnicy) muszą złożyć odpowiedni wniosek do Punktu Przyjmowania Ogłoszeń Monitora Sądowego i Gospodarczego. Takie punkty działają zazwyczaj przy sądach rejestrowych. Wniosek o publikację ogłoszenia w Monitorze Sądowym i Gospodarczym jest płatny osobno - opłata zależy od ilości znaków zawartych w ogłoszeniu (opłata wynosi 70 groszy za każdy znak, w tym także spacje). Standardowe ogłoszenie o otwarciu likwidacji spółki kosztuje zazwyczaj ok. 300-400 zł. Ogłoszenie należy opublikować w ciągu 2 tygodni od dnia podjęcia uchwały o otwarciu likwidacji spółki. Wniosek o publikację ogłoszenia należy złożyć niezależnie od zgłoszenia likwidacji do KRS - to oznacza, że po podpisaniu aktu notarialnego, likwidatorzy powinni niezwłocznie złożyć dwa osobne wnioski. Niestety nie. Niezależnie od tego jaki jest stan majątkowy spółki, ogłoszenia w MSiG oraz wezwania wierzycieli nie można ‘przeskoczyć’. Ominięcie etapu ogłoszenia i upływu 3-miesięcznego okresu skutkować będzie brakiem możliwości zakończenia procedury likwidacji. Sądy rejestrowe, przy rozpatrywaniu wniosków o wykreślenie spółki z KRS, często bowiem wymagają dołączenia dowodu ogłoszenia w MSiG i weryfikują czy został zachowany 3-miesięczny odstęp czasu.

"Kolejne trzy kroki przede mną" | Spółka pod lupą: Medinice

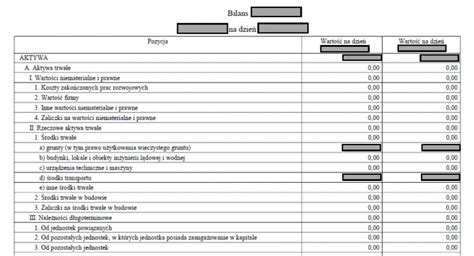

5. Bilans otwarcia likwidacji

Otwarcie likwidacji spółki skutkuje koniecznością zamknięcia i ponownego otwarcia jej ksiąg rachunkowych. Skutkuje to też obowiązkiem sporządzenia sprawozdania finansowego. Sprawozdanie powinno być zgłoszone do elektronicznego Repozytorium Dokumentów Finansowych (RDF). Co więcej, likwidatorzy spółki muszą sporządzić bilans otwarcia likwidacji, który powinien zostać następnie zatwierdzony uchwałą zgromadzenia wspólników. W związku z tym, w procesie likwidacji nieodzowny jest udział księgowości spółki.

6. Zakończenie działalności spółki przez likwidatorów

Jak była mowa powyżej, likwidatorzy powinni zakończyć sprawy spółki tj.: zakończyć bieżące interesy spółki; wypełnić zobowiązania ciążące na spółce; ściągnąć wierzytelności przysługujące spółce wobec jej dłużników; upłynnić majątek. Co więcej, po zakończeniu każdego roku obrotowego likwidatorzy powinni opracowywać sprawozdanie ze swojej działalności oraz przygotowywać roczne sprawozdanie finansowe. Dokumenty te podlegają zatwierdzeniu przez zgromadzenie wspólników i zgłoszeniu do RDF.

7. Sprawozdanie likwidacyjne

Po upłynnieniu majątku spółki oraz zaspokojeniu jej wierzycieli, likwidatorzy powinni sporządzić końcowe sprawozdanie likwidacyjne spółki. Sprawozdanie powinno być sporządzone na dzień poprzedzający podział majątku spółki pozostałego po zaspokojeniu wierzycieli. Sprawozdanie likwidacyjne powinno być ogłoszone w siedzibie spółki. Nie oznacza to obowiązku ogłaszania sprawozdania w MSiG, lecz raczej uznaje się, że chodzi o przedstawienie sprawozdania likwidacyjnego w lokalu spółki. Sądy rejestrowe często wymagają złożenia przez likwidatorów oświadczenia, że sprawozdanie zostało ogłoszone w siedzibie spółki. Nadto, należy pamiętać, że sprawozdanie likwidacyjne powinno być też złożone do RDF. Po zatwierdzeniu sprawozdania likwidacyjnego, wspólnicy powinni podjąć uchwałę o wyznaczeniu przechowawcy ksiąg i dokumentów spółki oraz o podziale majątku spółki pomiędzy wspólników (jeśli jakiś majątek spółki pozostał po spłaceniu wierzycieli). Warto podkreślić, że podział majątku spółki nie może nastąpić przed upływem sześciu miesięcy od daty ogłoszenia w MSiG o otwarciu likwidacji spółki i wezwaniu jej wierzycieli.

8. Wykreślenie spółki z KRS

Po zakończeniu czynności likwidacyjnych, likwidatorzy powinni złożyć wniosek do sądu rejestrowego o wykreślenie spółki z KRS. Wniosek może też złożyć pełnomocnik spółki. Wniosek składa się również przez PRS. Do wniosku o wykreślenie spółki należy także załączyć szereg dokumentów, w tym m.in. odpis sprawozdania likwidacyjnego. Wniosek do KRS o wykreślenie spółki podlega opłacie w wysokości 400 zł. Procedura likwidacji spółki jest zakończona z chwilą wydania przez sąd rejestrowy postanowienia w przedmiocie wykreślenia spółki z KRS.

Likwidacja spółki z o.o. - czas trwania i koszty

Z uwagi na złożoność procedury oraz konieczność zachowania narzuconych przez prawo terminów, likwidacja spółki zoo jest niestety procesem długotrwałym. Minimalny czas trwania likwidacji spółki można oszacować na ok. 7-8 miesięcy. Liczony jest on od dnia podjęcia uchwały o rozwiązaniu spółki do dnia jej wykreślenia z KRS. Koszty likwidacji spółki z o.o. obejmują m.in. opłaty sądowe za zgłoszenie do KRS i wykreślenie spółki, koszty publikacji ogłoszeń w Monitorze Sądowym i Gospodarczym, a także wynagrodzenie likwidatora i ewentualnych pełnomocników.

Czy spółkę z o.o. można rozwiązać bez likwidacji?

W przypadku spółek osobowych (jawnych, partnerskich, komandytowych) przepisy pozwalają na zakończenie działalności spółki bez przeprowadzenia procesu likwidacji (art. 67 § 1. KSH). Spółka z ograniczoną odpowiedzialnością to jednak spółka kapitałowa. Czy można ‘zamknąć’ spółkę z ograniczoną odpowiedzialnością bez likwidacji? Rozwiązanie spółki z o.o. bez przeprowadzenia procesu likwidacji to sytuacja wyjątkowa. Nie zależy od woli wspólników, lecz wynika z orzeczenia sądu rejestrowego. Sąd rejestrowy może orzec o rozwiązaniu i wykreśleniu spółki z KRS, jedynie w ściśle określonych przez prawo przypadkach, tj. w razie:

- oddalenia przez sąd upadłościowy wniosku o ogłoszenie upadłości lub umorzenia postępowania upadłościowego - gdy ustalono, że majątek spółki nie wystarczy nawet na zaspokojenie kosztów postępowania;

- wydania postanowienia o odstąpieniu od postępowania przymuszającego lub jego umorzeniu (tj. postępowania sądu rejestrowego mającego na celu wyegzekwowanie od spółki wykonania jej prawnych obowiązków wobec rejestru przedsiębiorców KRS);

- gdy mimo wezwania sądu rejestrowego spółka nie złożyła rocznych sprawozdań finansowych za 2 kolejne lata obrotowe;

- gdy mimo dwukrotnego wezwania sądu rejestrowego nie wykonano innych obowiązków wobec KRS (np. nie zgłoszono zmiany adresu spółki).

W takim postępowaniu (o wykreślenie spółki bez przeprowadzenia jej likwidacji) sąd rejestrowy bada, czy spółka posiada zbywalny majątek i czy faktycznie prowadzi działalność. Jeśli taka okoliczność się potwierdzi - sąd umorzy postępowanie. Wspólnicy spółki z o.o. nie mogą samodzielnie postanowić o rozwiązaniu spółki z o.o. bez przeprowadzenia procedury likwidacji.

Co dzieje się z dokumentacją likwidowanej spółki z o.o.?

Zgodnie z brzmieniem art. 288 §3 k.s.h., księgi i dokumenty rozwiązanej spółki powinny być oddane na przechowanie osobie wskazanej w umowie spółki lub uchwale wspólników. W przypadku braku wskazania przechowawcę wyznacza sąd rejestrowy. Czas przez jaki należy archiwizować dokumentację jest uzależniony od jej rodzaju. Jako przykład można podać: księgi rachunkowe przechowuje się przez okres 5 lat; zatwierdzone roczne sprawozdania finansowe są przechowywane przez minimum 5 lat; dokumentację przyjętego sposobu prowadzenia księgowości przechowuje się przez okres 5 lat od dnia utraty przez nią ważności. Przechowawcą dokumentów może być zarówno wspólnik, jak i firma zewnętrzna.

Obowiązki związane z likwidacją wobec ZUS i urzędu skarbowego

W urzędzie skarbowym należy przede wszystkim zaktualizować dane spółki na formularzu NIP-8, a także przekazać odpis sprawozdania finansowego. Podatnicy opodatkowani VAT powinni wyrejestrować się z rejestru VAT poprzez złożenie VAT-Z. Spółka, która zatrudniała pracowników ma obowiązek wyrejestrować ich z ZUS, jako płatnik składek, składając formularz ZUS ZWUA. Termin w tym przypadku to 7 dni od dnia ustania stosunku pracy.

tags: #wierzyciel #chce #zmienic #likwidatorow #sp #zoo