Kim jest wierzyciel i jakie prawa przysługują mu wobec dłużnika?

Wierzyciel to osoba lub podmiot, wobec którego istnieje dług. Jest to strona, która ma prawo żądać od dłużnika spełnienia określonego świadczenia, zazwyczaj w postaci zapłaty pieniędzy lub wydania rzeczy. Istnienie wierzyciela jest nierozerwalnie związane z istnieniem dłużnika - jedno pojęcie automatycznie gwarantuje istnienie drugiego.

Przedsiębiorco, jeśli jeden z Twoich klientów zalega z płatnością dłużej niż czas przewidywany w umowie, to jesteś już wierzycielem. Widzisz, tak naprawdę tylko tyle trzeba by się nim stać. Jednak każdego wierzyciela obowiązują pewne reguły, niektóre przemawiające na jego korzyść, inne pilnujące, by dłużnik nie został pokrzywdzony.

W kodeksie cywilnym nie znajdziemy osobnej definicji wierzyciela, ale wszystkie wątpliwości co do pojęcia rozwiewa art.353, który omawia zobowiązanie. Zgodnie z tym przepisem, zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien świadczenie spełnić. Świadczenie może polegać na działaniu albo na zaniechaniu.

Pojęcia długu i wierzytelności

Wierzyciel występuje w stałym związku z dłużnikiem. Przykładem ilustrującym te pojęcia może być sytuacja Pani Kseni, która prowadzi firmę wykończeniową. Po wykonaniu zlecenia dla rodziny Kowalskich, nie otrzymała zapłaty w ustalonym terminie. W tym momencie Pani Ksenia stała się wierzycielem, posiadającym wierzytelność, a państwo Kowalscy stali się dłużnikami, którzy mają dług.

Jak pokazuje przykład, dług i wierzytelność są różnymi stronami tego samego medalu. Wierzyciel może oczekiwać zaspokojenia jego roszczenia, a dłużnik jest zobowiązany do pokrycia długu. Innym przykładem jest sytuacja młodej pary, Marcina i Barbary, którzy zaciągnęli kredyt hipoteczny. Bank, udzielając kredytu, stał się ich wierzycielem, a oni dłużnikami wobec instytucji finansowej.

Jakie prawa ma wierzyciel?

Wierzyciel ma przede wszystkim prawo do zaspokojenia roszczenia. Sposób, w jaki to zaspokojenie następuje, zależy od charakteru długu. W windykacji najczęściej spotykamy się z roszczeniami pieniężnymi, rzadziej rzeczowymi.

Wierzycielem staje się każda osoba, wobec której powstaje niezaspokojone świadczenie. Wierzycielami mogą być zarówno osoby fizyczne, jak i całe organizacje, spółki czy przedsiębiorstwa. Przykładem może być przedsiębiorstwo zajmujące się naprawą pojazdów, które stało się wierzycielem wobec firmy ubezpieczeniowej, gdy ta przekroczyła limity abonamentowe i nie pokryła należności na czas.

Zawsze przestrzegaj zasady, że wszystkie ustalenia ustne powinny mieć swoje odbicie w pisemnej umowie między kontrahentami.

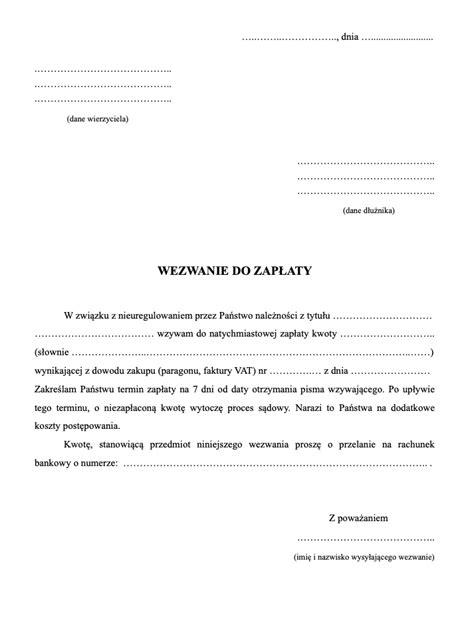

Wezwanie do zapłaty jako pierwsze narzędzie wierzyciela

Po terminie płatności masz całkowite prawo do wysłania dłużnikowi wezwania do zapłaty. Jest to pismo, które można samodzielnie napisać, stosując się do określonych wytycznych. Wezwanie do zapłaty ma na celu przypomnienie o istniejącej zaległości i skłonienie dłużnika do dobrowolnego uregulowania należności.

Prawidłowo sporządzone wezwanie do zapłaty powinno zawierać:

- Dane wierzyciela i dłużnika (imię, nazwisko, numer dowodu osobistego, numer PESEL, adres).

- Wysokość długu.

- Wysokość naliczonych odsetek.

- Termin spłaty.

- Wyszczególnienie danych do przelewu.

- Dokument, na podstawie którego żądasz zaspokojenia roszczenia.

Warto dodać do wezwania informację o konsekwencjach zignorowania go, takich jak rosnące odsetki, postępowanie sądowe czy egzekucja komornicza. Nie wahaj się przed prowadzeniem negocjacji z dłużnikiem i współpracy z nim. Wspólnie opracujcie harmonogram spłaty zadłużenia, który będzie zadowalający dla obu stron.

Dalsze kroki w procesie windykacji

Poza przesłaniem wezwania do zapłaty, wierzyciel dysponuje kilkoma innymi narzędziami, aby zmotywować dłużnika do uregulowania należności. Jednym z nich jest dodanie danych dłużnika do rejestru dłużników, co może skomplikować jego przyszłe interesy i wpłynąć na decyzję o przyznaniu kredytu. Dłużnicy często panikują, gdy ich dane pojawiają się w Krajowym Rejestrze Długów lub Biurze Informacji Gospodarczej InfoMonitor.

Jeśli samodzielne działania windykacyjne są uciążliwe, można rozważyć sprzedaż wierzytelności na Giełdzie długów Vindiat. Sprzedaż wierzytelności całkowicie zwalnia wierzyciela z troszczenia się o dopięcie transakcji.

Jeśli żadne z powyższych sposobów nie przyniosły rezultatu, warto skorzystać z pomocy profesjonalisty. Specjalista może podjąć działania w ramach windykacji polubownej lub sądowej. Pismo sądowe często przynosi oczekiwane rezultaty, a jeśli samo wniesienie pozwu nie pomoże, sąd może wydać klauzulę wykonalności, umożliwiającą rozpoczęcie egzekucji komorniczej.

Biura Informacji Gospodarczej (BIG) w procesie windykacji

Biuro Informacji Gospodarczej (BIG) to jednostka zajmująca się udostępnianiem informacji gospodarczych dotyczących wiarygodności płatniczej. Każda zainteresowana osoba może sprawdzić rzetelność i uczciwość przyszłego kontrahenta. BIG-i uzyskują informacje poprzez zgłoszenie nieprawidłowości w uiszczaniu płatności przez wierzycieli, na podstawie pisemnej umowy o udostępnianie informacji gospodarczych.

Ustawa o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych wskazuje trzy procedury przekazywania informacji przez wierzyciela do BIG:

- Dłużnik będący konsumentem: Informacje mogą być przekazane, jeśli zobowiązanie powstało w związku z określoną umową (np. o kredyt konsumencki, usługi pocztowe, telekomunikacyjne, przewóz osób, dostarczanie mediów), łączna kwota wymagalnych zobowiązań wynosi co najmniej 200 zł, wierzytelności są wymagalne od co najmniej 60 dni, a od wysłania wezwania do zapłaty z ostrzeżeniem o zamiarze przekazania danych minął co najmniej miesiąc.

- Dłużnik niebędący konsumentem: Warunki są podobne, ale łączna kwota wymagalnych zobowiązań musi wynosić co najmniej 500 zł.

- Wyjątek od powyższych procedur: Dane mogą być przekazane, gdy zobowiązanie zostało stwierdzone tytułem wykonawczym, upłynęło co najmniej 14 dni od wysłania pisma z ostrzeżeniem o zamiarze przekazania danych, a wierzyciel przekazał do BIG informację określającą dane organu orzekającego, datę wydania i sygnaturę tytułu wykonawczego.

Restrukturyzacja zadłużenia jako alternatywa dla dłużnika

W postępowaniach restrukturyzacyjnych możliwe jest zawarcie układu, który jest swego rodzaju porozumieniem dłużnika z wierzycielami. Układ dotyczy restrukturyzacji zadłużenia dłużnika. Dłużnik może zaproponować wierzycielom m.in. odroczenie terminu zapłaty, rozłożenie spłaty na raty, konwersję wierzytelności na udziały lub akcje w spółce, a nawet zmniejszenie wysokości zadłużenia.

Układ obejmuje wierzytelności osobiste, które powstały przed dniem otwarcia postępowania restrukturyzacyjnego. Dotyczy to również odsetek powstających za każdy dzień od dnia otwarcia postępowania. Wierzytelności powstałe po otwarciu postępowania, w tym powstałe w dniu otwarcia, nie są objęte układem.

Istnieją również wierzytelności, które co do zasady nie są objęte układem, ale mogą zostać nim objęte za bezwarunkową i nieodwołalną zgodą wierzyciela. Należą do nich wierzytelności ze stosunku pracy oraz wierzytelności zabezpieczone na mieniu dłużnika prawem rzeczowym.

Ochrona danych osobowych w kontekście ujawniania informacji o dłużniku

W przypadku sprzedaży wierzytelności (cesji wierzytelności), ujawnienie danych dłużnika firmie windykacyjnej jest niezbędne do wykonania umowy. Nie ma podstaw do stwierdzenia, że wskazując dłużnika przy sprzedaży wierzytelności dochodzi do naruszenia praw dotyczących ochrony danych osobowych, ponieważ wierzytelność musi zostać skonkretyzowana.

Wierzyciel może również powierzyć firmie windykacyjnej dane osobowe swoich dłużników w drodze pisemnej umowy. Umowa ta musi określać zakres danych i cel ich wykorzystania. Powierzenie danych nie przenosi funkcji administratora danych, ale podmiot, któremu udostępniono dane, odpowiada za ich bezpieczeństwo i zobowiązuje się przetwarzać je wyłącznie w zakresie i celu określonym w umowie.

Dłużnicy, którzy zalegają z zapłatą należności, muszą liczyć się z tym, że konsekwencją takiego postępowania może być ujawnienie ich danych osobowych, w szczególności w zakresie imienia i nazwiska, m.in. w ogólnodostępnych bazach dłużników.

Sposoby odzyskania długu od dłużnika? (EN)

Wierzyciel ma prawo wyboru komornika i powinien współpracować z nim w celu zwiększenia szans na odzyskanie należności. Poza zleceniami składanymi komornikowi można również złożyć w sądzie wniosek o wyjawienie majątku przez dłużnika. Wyjawienie majątku polega na tym, że dłużnik składa w sądzie wykaz swojego majątku.

tags: #wierzyciel #wskazuje #kontrahentow