Egzekucja z nieruchomości: kompleksowy przewodnik

Egzekucja z nieruchomości to proces mający na celu zaspokojenie roszczeń wierzycieli poprzez sprzedaż majątku dłużnika. W kontekście prawa cywilnego odgrywa istotną rolę, umożliwiając odzyskanie należności oraz wpływając na sytuację dłużników. Komornik sądowy, odpowiedzialny za przeprowadzenie egzekucji, działa na podstawie przepisów prawa oraz orzeczeń sądowych. W tym artykule szczegółowo omówiono poszczególne etapy egzekucji komorniczej nieruchomości.

Egzekucja z nieruchomości jest jednym z najdalej idących sposobów odzyskiwania długów. Polega na sprzedaży nieruchomości należącej do dłużnika, a następnie przekazaniu uzyskanych z niej środków wierzycielowi. Postępowanie to jest ściśle uregulowane w Kodeksie postępowania cywilnego. Etapy egzekucji z nieruchomości to: złożenie wniosku przez wierzyciela, zajęcie nieruchomości, opis i oszacowanie, licytacja, przysądzenie własności oraz podział pieniędzy.

Egzekucja komornicza nieruchomości jest regulowana przez przepisy prawa cywilnego. Podstawą prawną do wszczęcia egzekucji jest tytuł wykonawczy, którym najczęściej jest prawomocny wyrok sądu. Wszczęcie postępowania egzekucyjnego rozpoczyna się od złożenia przez wierzyciela wniosku do komornika sądowego. Wniosek ten musi zawierać niezbędne dane dotyczące dłużnika oraz tytuł wykonawczy.

Komornik sądowy po otrzymaniu wniosku przystępuje do jego realizacji poprzez doręczenie dłużnikowi zawiadomienia o wszczęciu egzekucji. Po doręczeniu zawiadomienia dłużnikowi komornik przystępuje do zajęcia nieruchomości. Zajęcie polega na wpisaniu w księdze wieczystej informacji o toczącym się postępowaniu egzekucyjnym. Następnie komornik sporządza opis i oszacowanie wartości nieruchomości, co jest podstawą do ustalenia ceny wywoławczej na licytacji.

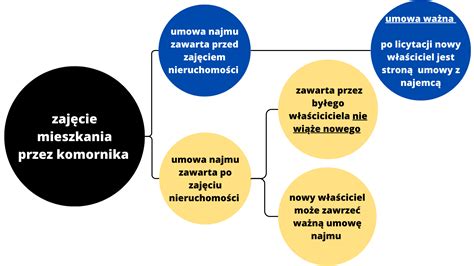

Nieruchomość jest zajęta z chwilą doręczenia dłużnikowi wezwania do zapłaty. W stosunku do każdego, kto wiedział o wszczęciu egzekucji, skutki zajęcia powstają z chwilą, kiedy dowiedział się o tej egzekucji. Zajęcie nieruchomości obejmuje całą nieruchomość i wszystko to, co według przepisów prawa rzeczowego stanowi przedmiot obciążenia hipoteką. Rozporządzenie nieruchomością po jej zajęciu nie ma wpływu na dalsze postępowanie egzekucyjne. Egzekucja z danej nieruchomości jest nadal prowadzona.

Kiedy może dojść do egzekucji z nieruchomości?

Egzekucja z nieruchomości jest możliwa, gdy:

- Wierzyciel posiada tytuł wykonawczy, na przykład wyrok sądowy z klauzulą wykonalności.

- Komornik wszczyna postępowanie egzekucyjne na wniosek wierzyciela.

- Nieruchomość należy do dłużnika, a jej zajęcie i sprzedaż są uzasadnione wartością długu - to rozwiązanie stosowane zazwyczaj w przypadku większych zobowiązań finansowych.

W praktyce, zanim dojdzie do egzekucji z nieruchomości, komornik podejmuje próby odzyskania długu z innych składników majątku, takich jak wynagrodzenie, rachunki bankowe czy ruchomości. Egzekucja z nieruchomości jest stosowana jako ostateczność.

Egzekucja z nieruchomości może dotyczyć zarówno wysokich jak i niższych kwot zadłużenia. W przypadku lokali mieszkalnych obowiązuje zasada, że komornik może wszcząć egzekucję z nieruchomości dopiero wtedy, gdy dług wynosi co najmniej 5% wartości tej nieruchomości. Ta regulacja chroni dłużników przed utratą domu z powodu niewielkich zaległości.

Jakie rodzaje nieruchomości mogą podlegać egzekucji?

Zgodnie z przepisami, egzekucja może obejmować każdą nieruchomość, której właścicielem (lub współwłaścicielem) jest dłużnik. Do nieruchomości podlegających egzekucji należą:

- Mieszkania własnościowe

- Domy jednorodzinne

- Lokale usługowe i użytkowe

- Grunty budowlane

- Działki rolne i leśne

- Garaże i miejsca postojowe

- Udziały w nieruchomościach

W praktyce bardzo często prowadzi się również postępowanie obejmujące jedynie część własności, czyli tzw. egzekucję z udziału w nieruchomości. Egzekucja może objąć także nieruchomości stanowiące współwłasność małżeńską, jeśli wierzyciel posiada tytuł wykonawczy obejmujący majątek wspólny.

Jak przebiega zajęcie nieruchomości przez komornika?

Zajęcie nieruchomości to pierwszy praktyczny etap egzekucji. Po otrzymaniu wniosku wierzyciela o egzekucję komorniczą z nieruchomości komornik:

- Wysyła wezwanie do zapłaty: Już na tym etapie dłużnik otrzymuje oficjalne zawiadomienie o wszczęciu egzekucji z nieruchomości, które informuje go o rozpoczęciu postępowania i możliwych konsekwencjach braku spłaty długu. Niemniej, dłużnik ma możliwość uregulowania zobowiązania, by nie trzeba było się zastanawiać, co może zająć komornik. Jeżeli spłaci dług na tym etapie, egzekucja kończy się.

- Dokonuje zajęcia nieruchomości: Zajęcie następuje przez wpis do księgi wieczystej (dział III - „Prawa, roszczenia, ograniczenia”) oraz zawiadomienie dłużnika i wierzyciela. Od tego momentu dłużnik nie może sprzedać ani darować nieruchomości bez wiedzy wierzyciela, a wszelkie czynności rozporządzające są nieważne.

- Zawiadomienie o zajęciu trafia do sądu wieczystoksięgowego: Sąd dokonuje stosownego wpisu, co formalnie rozpoczyna procedurę egzekucyjną.

Na czym polega opis i oszacowanie wartości nieruchomości?

Opis i oszacowanie to kluczowy etap egzekucji nieruchomości zgodnie z KPC, od którego zależy cena wywoławcza na licytacji.

- Komornik wyznacza biegłego rzeczoznawcę: Rzeczoznawca majątkowy przygotowuje operat szacunkowy.

- Ustalenie wartości nieruchomości: Oszacowanie uwzględnia lokalizację, stan techniczny, przeznaczenie w planie zagospodarowania, standard wykończenia oraz aktualne ceny rynkowe.

- Sporządzenie opisu nieruchomości: Dokument zawiera m.in. powierzchnię, uzbrojenie terenu, informacje o obciążeniach, służebnościach, stan prawny i faktyczny.

- Możliwość wniesienia zastrzeżeń: Dłużnik i wierzyciel mogą złożyć zarzuty do opisu i oszacowania lub domagać się powtórzenia czynności.

Operat ważny jest 12 miesięcy, po tym czasie trzeba go odnowić, jeśli licytacja nie doszła do skutku.

Jakie są zasady licytacji komorniczej nieruchomości?

Licytacja nieruchomości jest publiczna i odbywa się pod nadzorem sądu. Cena wywoławcza wynosi odpowiednio:

- 75% wartości oszacowania - licytacja I

- 2/3 wartości oszacowania - licytacja II

Warunki udziału w licytacji obejmują wpłatę wadium (10% wartości oszacowania) oraz obecność na sali licytacyjnej lub udział w licytacji elektronicznej (e-licytacje).

Przebieg licytacji prowadzi komornik, uczestnicy składają kolejne postąpienia, a licytację wygrywa osoba, która zaoferuje najwyższą cenę.

Czym jest przybicie i przysądzenie własności po licytacji?

Przybicie i przysądzenie własności to dwa końcowe etapy sprzedaży nieruchomości w egzekucji, które prowadzą do ostatecznego przeniesienia prawa własności na nabywcę.

Przybicie to postanowienie sądu, w którym sędzia zatwierdza wynik licytacji i wskazuje zwycięzcę. Przybicie wydawane jest po analizie przebiegu licytacji. Na tym etapie uczestnicy mogą złożyć zażalenia dotyczące licytacji.

Z kolei przysądzenie własności to ostateczne postanowienie sądu, które przenosi własność nieruchomości na nabywcę. Po uprawomocnieniu przysądzenia własności kupujący staje się pełnoprawnym właścicielem.

Jak wygląda plan podziału sumy uzyskanej z egzekucji nieruchomości?

Po sprzedaży nieruchomości środki uzyskane z licytacji nie trafiają automatycznie do wierzyciela. Komornik sporządza plan podziału, który określa, w jakiej kolejności i proporcji zostaną rozdzielone pieniądze. Najczęściej środki dzielone są według następującej kolejności:

- Koszty egzekucyjne

- Zaległe alimenty i świadczenia o najwyższym priorytecie

- Wierzyciele hipoteczni

- Inne wierzytelności zabezpieczone

- Pozostali wierzyciele

Jeśli środków nie wystarczy, część wierzycieli nie otrzymuje pełnej spłaty. Postępowanie kończy się wtedy częściową lub całkowitą bezskutecznością wobec nich.

Jakie ograniczenia dotyczą licytacji nieruchomości mieszkalnej?

Nieruchomości mieszkalne podlegają szczególnej ochronie. Najważniejsze ograniczenia to:

- Minimalna wartość długu - komornik może wszcząć egzekucję z lokalu mieszkalnego dopiero wtedy, gdy dług wynosi minimum 5% wartości nieruchomości.

- Prawo do lokalu socjalnego - jeśli w mieszkaniu zamieszkują osoby uprawnione, sąd ocenia, czy przysługuje im lokal socjalny.

- Ochrona w okresie zimowym - eksmisja może zostać wstrzymana do końca okresu ochronnego.

- Zakaz licytacji pojedynczych pomieszczeń.

System ochrony sprawia, że licytacja nieruchomości mieszkalnej jest rozwiązaniem stosowanym dopiero w ostateczności.

Jakie są koszty postępowania egzekucyjnego i kto je pokrywa?

Koszty egzekucji z nieruchomości są znacznie wyższe niż przy innych rodzajach egzekucji. Obejmują opłatę egzekucyjną (najczęściej 10% wartości wyegzekwowanych środków), koszty opisu i oszacowania, wydatki komornika oraz opłaty sądowe.

Co do zasady koszty te ponosi dłużnik, a koszty egzekucji z nieruchomości dla wierzyciela naliczane są wyłącznie, gdy postępowanie było niecelowe lub błędnie wszczęte. Koszty komornicze są potrącane w pierwszej kolejności z sum uzyskanych ze sprzedaży nieruchomości.

Jakie są sposoby na wstrzymanie lub umorzenie egzekucji?

Dłużnik ma kilka możliwości, aby zatrzymać lub spowolnić postępowanie:

- Spłata długu - w całości zatrzymuje postępowanie na każdym etapie.

- Ugoda z wierzycielem - jeśli wierzyciel zgodzi się wstrzymać egzekucję.

- Skarga na czynności komornika - gdy dłużnik uważa, że naruszono przepisy.

- Zastrzeżenia do opisu i oszacowania - mogą opóźnić licytację.

- Wniosek o rozłożenie długu na raty w sądzie - możliwy, gdy dłużnik udowodni trudną sytuację życiową.

- Wniosek o umorzenie postępowania - gdy dług został spłacony lub wierzyciel zmienia strategię.

- Ogłoszenie upadłości konsumenckiej - powoduje zawieszenie egzekucji i często prowadzi do jej umorzenia.

Dłużnik ma większe szanse na uniknięcie utraty nieruchomości, gdy podejmie działania przed opisem i oszacowaniem lub przed wyznaczeniem terminu licytacji.

Jak uniknąć licytacji nieruchomości przez komornika?

Egzekucja z nieruchomości to jeden z najskuteczniejszych sposobów dochodzenia roszczeń, zwłaszcza w przypadku wysokich długów. Proces ten pozwala wierzycielom na odzyskanie należności przez zajęcie i sprzedaż majątku dłużnika, np. mieszkania, domu czy działki, w drodze licytacji komorniczej.

tags: #wierzyciel #wszczyna #egzekucje #z #nieruchomosci