Blokowanie sprzedaży nieruchomości: Jak wierzyciele i inne podmioty mogą utrudnić transakcję

W świecie nieruchomości, gdzie transakcje opiewają na wysokie kwoty, pojawiają się również nieuczciwi gracze, którzy wykorzystują luki prawne, aby utrudnić lub wręcz zablokować sprzedaż nieruchomości. Zarówno potencjalni nabywcy, jak i inni wierzyciele mogą stosować różne metody, aby wpłynąć na przebieg transakcji, często działając na szkodę prawowitego właściciela. Nawet doświadczeni notariusze mogą mieć trudności z wykryciem niektórych oszustw, co podkreśla potrzebę szczególnej ostrożności.

Metody oszustów mieszkaniowych i blokowania transakcji

Oszustwa w branży nieruchomości nie są nowością, a ich formy ewoluują wraz z czasem. Jedną z często stosowanych metod jest sprzedaż cudzych mieszkań. Przestępca otrzymuje pieniądze, a następnie znika, pozostawiając ofiarę z problemem. Mechanizm działania oszustów jest zazwyczaj prosty i wymaga przygotowania.

W pierwszej kolejności oszuści typują odpowiednią nieruchomość, często niezabudowaną i niezamieszkaną. Następnie ustalają numer działki i numer księgi wieczystej, pozyskując szczegółowe dane właścicieli, w tym ich dane osobowe, takie jak imiona rodziców i numery PESEL. Kolejnym krokiem jest wyrobienie fikcyjnego dowodu kolekcjonerskiego, który pozwala na podszycie się pod prawowitego właściciela. Ogłoszenie o sprzedaży nieruchomości trafia na portale, często z atrakcyjną ceną, znacznie niższą niż rynkowa. Finalnie, sprzedający z fałszywym dowodem osobistym spotyka się z kupującym u notariusza, gdzie dochodzi do zawarcia aktu notarialnego.

Takie próby wyłudzania nie należą do rzadkości. Przykładem może być sytuacja, gdy przedsiębiorca próbował kupić nieruchomość od firmy. Na spotkaniu z kupującym i notariuszem pojawił się człowiek podający się za prezesa firmy, posługujący się dowodem, który notariusz uznał za prawdziwy. Po otrzymaniu znaczącej kwoty, transakcja została sfinalizowana. Oszustwo wyszło na jaw, gdy prawdziwy prezes firmy zauważył sprzedaż nieruchomości bez jego wiedzy. W wyniku procesu sądowego wpis został usunięty, a notariusz złożył zawiadomienie o popełnieniu przestępstwa.

Kupujący, który padł ofiarą oszustwa, dochodził odszkodowania od notariusza, jednak sądy uznały, że pociągnięcie notariusza do odpowiedzialności byłoby bezzasadne, gdyż trudno wymagać od niego specjalistycznej wiedzy w rozpoznawaniu fałszywych dokumentów.

Wzmianka o roszczeniu jako narzędzie blokowania transakcji

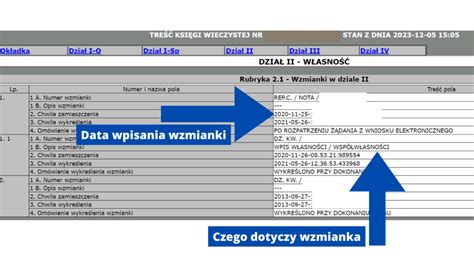

Jednym z nieuczciwych procederów stosowanych w celu utrudnienia sprzedaży nieruchomości jest wykorzystanie ksiąg wieczystych do zgłaszania nieistniejących roszczeń. Sprawę tę opisała „Rzeczpospolita”, ostrzegając, że wystarczy zgłosić roszczenie do księgi wieczystej, aby pojawiła się wzmianka o nim, co skutecznie odstrasza potencjalnych nabywców. Zanim sąd zbada i odrzuci wymyślone roszczenie, mija zwykle wiele miesięcy, a nawet rok lub dłużej, w zależności od obciążenia sądu.

Mechanizm działania jest prosty: osoba chcąca zablokować sprzedaż składa wniosek do sądu wieczystoksięgowego, zgłaszając nieistniejące roszczenia do działki, mieszkania czy domu, bez konieczności przedstawiania dowodów. Wniosek ten zmusza sąd do wpisania wzmianki o jego wpłynięciu do księgi wieczystej. Wzmianka ta jest informacją ostrzegającą o złożeniu wniosku, ale z jej treści nie wynika, czego konkretnie dotyczy. Aby poznać szczegóły, potencjalny nabywca musiałby udać się do sądu i zapoznać się z aktami sprawy, co wielu zniechęca do zakupu.

„Wzmianka w księdze wieczystej jest informacją ostrzegającą o złożeniu wniosku do sądu wieczystoksięgowego. Z treści księgi nie wynika, czego konkretnie dotyczy: roszczenia, wpisu hipoteki czy ostrzeżenia o toczącym się postępowaniu. Żeby się o tym dowiedzieć, trzeba złożyć wizytę w sądzie wieczystoksięgowym i zapoznać się z aktami, a to już nie jest takie proste” - wyjaśnia Piotr Pałka, radca prawny z Kancelarii Prawnej Derc, Pałka.

Metoda ta bywa stosowana z kilku powodów. Może służyć do złośliwego blokowania sprzedaży, w celu zaszkodzenia sąsiadowi lub członkowi rodziny. Stosują ją również tzw. „specjaliści od pozyskiwania gruntów”, którzy nie tylko odstraszają konkurencję, ale także ułatwiają sobie wynegocjowanie niższej ceny. Niestety, aby wyplenić ten proceder, konieczne byłyby zmiany w prawie.

Inne przeszkody w sprzedaży nieruchomości

Poza celowym blokowaniem transakcji, istnieje szereg innych czynników, które mogą utrudnić lub uniemożliwić sprzedaż nieruchomości:

- Hipoteka: Ujawniona w dziale IV księgi wieczystej hipoteka nie blokuje sprzedaży bezpośrednio, ale znacząco ogranicza grono potencjalnych nabywców. Kupujący staje się dłużnikiem rzeczowym wierzyciela i odpowiada z nieruchomości do wysokości zadłużenia. Banki finansujące zakup często wymagają bezciężarowego przeniesienia własności, co oznacza, że sprzedający musi uzyskać zgodę banku na wykreślenie hipoteki po spłacie długu.

- Służebności: Służebności osobiste i gruntowe, takie jak służebność przechodu, przejazdu czy dożywotnia służebność mieszkania, mogą zniechęcić kupujących, zwłaszcza deweloperów lub osoby ubiegające się o kredyt.

- Użytkowanie wieczyste: Wpis o użytkowaniu wieczystym oznacza dla nabywcy obowiązek wnoszenia opłaty rocznej, a rosnące stawki mogą podważyć opłacalność transakcji.

- Sprzeciw współwłaściciela: W przypadku nieruchomości posiadających kilku właścicieli, sprzedaż całości wymaga jednomyślnej zgody. Sprzeciw jednego ze współwłaścicieli może zablokować akt notarialny.

- Zajęcie nieruchomości przez komornika: Wpis o wszczęciu egzekucji w dziale III księgi wieczystej jest sygnałem, że wierzyciel jest zdeterminowany, by odzyskać swoje pieniądze. Od tego momentu sprzedaż nieruchomości staje się skomplikowana i często wymaga zgody wierzyciela lub sądu. Licytacja komornicza zazwyczaj wiąże się z niższą ceną sprzedaży niż na wolnym rynku.

Jak nie dać się oszukać przy zakupie mieszkania?

Decydując się na zakup nieruchomości, zwłaszcza od osoby prywatnej ze znalezionego ogłoszenia, warto posiadać wiedzę na temat rynku nieruchomości, przepisów prawa oraz umiejętność rozpoznawania fałszywych dokumentów. Każda nieścisłość lub niejasność w umowie powinna wzbudzić czujność.

Przede wszystkim nie należy udostępniać zdjęć i skanów dokumentów, zwłaszcza dowodu osobistego, jeśli nie jest to absolutnie konieczne. Podstawową zasadą jest zawieranie umów zawsze u notariusza, co stanowi zabezpieczenie transakcji i pewność dla obu stron. Jeśli kontrahent ma jakiekolwiek obiekcje, może to być sygnał, że ma coś do ukrycia.

Warto dokładnie sprawdzić stan techniczny nieruchomości, ponieważ szybki remont może maskować niedoskonałości. Zaufaj swojej wiedzy i nie bój się pytać o wgląd do wszystkich potrzebnych dokumentów. Jeśli na jakimkolwiek etapie rozmowy z potencjalnym kupującym pojawią się wątpliwości co do udzielanych odpowiedzi lub nieścisłości w dokumentach, lepiej nie brnąć dalej. Zaufaj swojej intuicji - jeśli czujesz, że coś jest nie tak, prawdopodobnie tak jest.

Sprzedaż nieruchomości w obliczu egzekucji komorniczej

Posiadanie zobowiązań finansowych nie jest przeszkodą do sprzedaży mieszkania, o ile nie doszło jeszcze do jego formalnego zajęcia przez komornika. Wielu właścicieli zadłużonych nieruchomości decyduje się na sprzedaż, aby spłacić długi i uniknąć egzekucji. Problemy pojawiają się, gdy wierzyciel złoży wniosek o egzekucję, a komornik dokona formalnego zajęcia i wpisu do księgi wieczystej. Taki wpis skutecznie blokuje możliwość sprzedaży bez zgody wierzyciela lub sądu.

Sprzedaż nieruchomości przez komornika to proces wieloetapowy, który może trwać od kilku miesięcy do nawet kilkunastu. Licytacja komornicza, choć jest najgorszym scenariuszem, ma swoje procedury. Najniższa cena sprzedaży na pierwszej licytacji wynosi trzy czwarte sumy oszacowania, a na drugiej - dwie trzecie. Od uzyskanej kwoty komornik potrąca koszty egzekucyjne, co dodatkowo uszczupla środki.

Samodzielna sprzedaż nieruchomości z zadłużeniem jest często najskuteczniejszym sposobem na spłatę długu i uniknięcie utraty całego majątku. Warto rozważyć współpracę z firmami specjalizującymi się w skupie zadłużonych nieruchomości, które oferują szybkość i pewność transakcji. W tym procesie kluczowe jest ustalenie kwoty zadłużenia, znalezienie nabywcy, negocjacje z wierzycielem i uzyskanie promesy zezwalającej na wykreślenie hipoteki przymusowej i wzmianki o egzekucji. Finalizacja transakcji następuje u notariusza, gdzie określa się, jaka część ceny sprzedaży zostanie przeznaczona na spłatę długu, a jaka trafi do sprzedającego.

Jak sprzedać mieszkanie z kredytem hipotecznym?

Decyzja o sprzedaży nieruchomości w obliczu egzekucji to nie tylko sposób na spłatę długu, ale także ochrona majątku (zachowanie nadwyżki finansowej), uzyskanie „czystej karty” (uniknięcie negatywnych wpisów w bazach dłużników) i odzyskanie spokoju.

tags: #wierzyciele #blokuja #kredens