Wierzytelność w polskim prawie cywilnym

Pojęcie wierzytelności jest kluczowe dla zrozumienia mechanizmów rządzących transakcjami i zobowiązaniami. Może się ono wydawać się abstrakcyjne, a w rzeczywistości dotyczy każdego, kto prowadzi działalność gospodarczą, udziela pożyczek lub po prostu zawiera umowy. Wierzytelność stanowi część stosunku zobowiązaniowego.

Według artykułu 353 Kodeksu cywilnego, zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien to świadczenie spełnić. Zgodnie z nim, wierzycielem jest osoba, która dany dług posiada w swoich aktywach, a wierzytelność stanowi część stosunku zobowiązaniowego. "Wierzytelnością jest zatem uprawnienie wierzyciela do żądania spełnienia danego świadczenia przez dłużnika - prawo podmiotowe przysługujące wierzycielowi".

Wierzytelność to prawo majątkowe, które daje wierzycielowi uprawnienie do otrzymania świadczenia od dłużnika. Jest to prawo, które pozwala wierzycielowi domagać się od dłużnika spełnienia określonego świadczenia, zazwyczaj w formie zapłaty określonej sumy pieniędzy. Poza tym, że na nabywcę przechodzą wszelkie uprawnienia wynikające z nabytej wierzytelności, dłużnikowi przysługują wobec niego wszystkie zarzuty, jakie miał względem poprzedniego właściciela danej wierzytelności (np. przedawnienie roszczeń czy niespełnienie świadczenia wzajemnego).

Wierzytelności można dzielić na różne sposoby. Może być pieniężna lub niepieniężna. Wierzytelności pieniężne odnoszą się do sytuacji, w których dłużnik zobowiązany jest do zapłaty określonej kwoty pieniędzy. Są one najczęściej spotykane zwłaszcza w relacjach handlowych i kredytowych. Może być również wymagalna lub niewymagalna. Wierzytelność niewymagalna to taka, którą cechuje to, że dłużnik, choć już zobowiązany, świadczyć jeszcze nie musi.

Kolejnym kryterium podziału jest czas, w którym dłużnik ma spełnić swoje zobowiązanie. Krótkoterminowe są zwykle wymagalne w ciągu jednego roku od daty powstania. Są one typowe dla codziennych transakcji handlowych i operacyjnych. W zależności od kontekstu prawnego, w którym zostały zawarte, wierzytelności można również klasyfikować jako cywilne lub handlowe. Cywilne pojawiają się w rezultacie transakcji między osobami fizycznymi lub między osobami fizycznymi a przedsiębiorcami, gdzie co najmniej jedna ze stron nie działa w ramach prowadzonej działalności gospodarczej.

Wierzytelności mogą powstawać z różnych źródeł:

- Kiedy dwie strony zawierają umowę, zobowiązują się do wykonania określonych świadczeń. Jeśli jedna ze stron ma obowiązek dostarczenia towaru, wykonania usługi czy zapłaty sumy pieniężnej, wówczas druga strona staje się wierzycielem uprawnionym do żądania wykonania tych zobowiązań.

- Takich jak naruszenie praw osobistych, uszczerbek na zdrowiu czy zniszczenie mienia.

- Inne źródła to między innymi nienależyte wykonanie obowiązków, zwrot nienależnie otrzymanych świadczeń, czy korzyści uzyskane z naruszeniem prawa.

Obrót wierzytelnościami

Zgodnie z polskim prawem dopuszczalny jest obrót wierzytelnościami. Artykuł 509 Kodeksu cywilnego brzmi: par. 1. Wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią (przelew), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania. par. 2. Przeniesienie wierzytelności może nastąpić przez sprzedaż, zmianę, darowiznę lub inną umowę. Zgodnie z artykułem 510 k.c. przeniesienie wierzytelności następuje na skutek sprzedaży, zmiany, darowizny lub innej umowy nienazwanej.

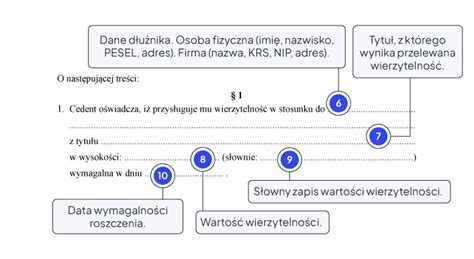

Przeniesienie wierzytelności przez zbycie oznacza, że zmiana następuje jedynie po stronie uprawnionej - na miejsce zbywcy wchodzi nabywca, osoba zobowiązana do spełnienia świadczenia pozostaje bez zmian. Cesja wierzytelności to umowa, zgodnie z którą wierzyciel (inaczej nazywany cedentem) przenosi na osobę trzecią (inaczej nazywaną cesjonariuszem) przysługująca mu wobec dłużnika wierzytelność. Niezbędne jest oświadczenie woli obu stron, czyli i przenoszącego i nabywającego. Cesja wierzytelności nie zmienia ani zakresu odpowiedzialności dłużnika ani nie modyfikuje długu. Poprzez cesję wierzytelności dochodzi wyłącznie do modyfikacji podmiotowej.

Ograniczenia w obrocie wierzytelnościami

Obrót wierzytelnościami jest możliwy, ale istnieją pewne ograniczenia, zarówno ustawowe, umowne, jak i wynikające z charakteru zobowiązania. Zgodnie z brzmieniem cytowanego wyżej przepisu k.c. istnieją trzy przesłanki uniemożliwiające cesję wierzytelności. Sprzeciwiają się temu przepisy ustaw (np. prawo pierwokupu i prawo dożywocia - w ich przypadku przepisy prawa nie dopuszczają żadnej możliwości obrotu). W przypadku drugiego z tych ograniczeń - wymagającego dodatkowych warunków, ustawa każdorazowo określa jakie konkretne wymagania umożliwiają przeniesienie danej wierzytelności. Przykładem mogą tu być wierzytelności odszkodowawcze, które mają naprawić szkodę powstałą w wyniku czynu niedozwolonego.

Druga grupa - zastrzeżenia umowne. Mogą one całkowicie wyłączać możliwość dokonania zbycia wierzytelności, ograniczać bądź uzależniać od dodatkowych przesłanek. Takie zastrzeżenie może powstać z chwilą powstania stosunku zobowiązaniowego lub w dowolnym czasie jego trwania, jeżeli obie strony wyrażą na to zgodę. Jest to wyjątek od ogólnej zasady wyrażonej w artykule 57. Kodeksu Cywilnego, według której nie można przez czynność prawną wyłączyć ani ograniczyć uprawnienia do przeniesienia, obciążenia, zmiany lub zniesienia prawa, jeżeli według ustawy prawo to jest zbywalne. Takie zastrzeżenie może być w dowolnym momencie odwołane. Jeżeli wierzyciel mimo umownego zakazu dokona zbycia wierzytelności, takie zastrzeżenie jest skuteczne erga omnes - czyli także wobec osób trzecich działających w dobrej wierze.

Trzecia grupa ograniczeń - wynikające z charakteru zobowiązania, czyli źródła powstania wierzytelności. Według opinii doktryny i orzecznictwa za takim ograniczeniem przemawiają: osobisty charakter wierzytelności (np. prawo do alimentacji), jej niesamoistność (np. umowa poręczenia) bądź szczególny interes dłużnika.

Ustawowe ograniczenia w obrocie nieruchomościami. O czym warto wiedzieć? | Studio GESSEL

Wierzytelności przedawnione i zobowiązania naturalne

Wymagalność ma znaczenie dla biegu terminu przedawnienia roszczeń. Przedawniona jest nadal istniejącym prawem majątkowym, które wynika z tzw. zobowiązania naturalnego. Zobowiązanie naturalne to takie, w którym dłużnik zrzekł się korzystania z zarzutu przedawnienia (art. 117 §2 k.c.). Jeżeli dłużnik dobrowolnie spełni świadczenie wynikające ze zobowiązania naturalnego, nie może żądać jego zwrotu (art. 451 §1 k.c.).

W polskim prawie istnieją różne terminy przedawnienia wierzytelności, zależne od ich rodzaju. Dla większości wierzytelności termin przedawnienia wynosi 3 lata, jednak są wyjątki, np. roszczenia związane z prowadzeniem działalności gospodarczej, które mogą przedawniać się szybciej. Przedawnienie roszczenia nie powoduje automatycznego wygaśnięcia zobowiązania, ale daje dłużnikowi silną broń obronną w postaci zarzutu przedawnienia, który może podnieść w postępowaniu sądowym. Istnieją okoliczności, które mogą przerwać bieg terminu przedawnienia, takie jak uznanie długu przez dłużnika (np. częściowa zapłata, złożenie oświadczenia). Przerwanie biegu terminu przedawnienia powoduje, że czas zaczyna płynąć na nowo od momentu przerwania. Zawieszenie biegu terminu przedawnienia, które może nastąpić np. okoliczności, za które dłużnik odpowiedzialności nie ponosi (art. 471 k.c.), również wpływa na bieg terminu.

Zabezpieczenie wierzytelności

Do najpopularniejszych metod zabezpieczenia wierzytelności należą poręczenia, zastawy, hipoteki oraz gwarancje bankowe. Są to instrumenty, które mają na celu zwiększenie pewności, że zobowiązanie zostanie spełnione. Poręczenie to deklaracja osoby trzeciej (poręczyciela), że w razie niewykonania zobowiązania przez dłużnika, poręczyciel pokryje dług. Wierzytelność bankowa może być również zabezpieczana przez różnego rodzaju przepisy prawne, które regulują priorytety wierzycieli i procedury egzekucyjne.

Egzekucja wierzytelności

Gdy dłużnik nie wywiązuje się ze swojego zobowiązania, wierzyciel ma prawo wszcząć proces sądowy w celu egzekucji wierzytelności. Pierwszym krokiem jest zazwyczaj wysłanie żądania spełnienia świadczenia, czyli wezwania do zapłaty, które stanowi formalne żądanie spełnienia zobowiązania. Jeśli to nie przyniesie efektu, wierzyciel może złożyć pozew do sądu. Na podstawie prawomocnego wyroku sądowego lub innego tytułu wykonawczego (np. notarialnego aktu zabezpieczenia) wierzyciel może zwrócić się do komornika o wszczęcie postępowania egzekucyjnego. Komornik ma za zadanie zabezpieczyć roszczenia wierzyciela poprzez zajęcie i sprzedaż majątku dłużnika. Komornik jest kluczową postacią w procesie egzekucji, gdy znacząco przedawni się termin zapłaty. To funkcjonariusz publiczny, który na podstawie wyroku sądowego realizuje czynności egzekucyjne mające na celu odzyskanie długu na rzecz wierzyciela.

Specyficzne sytuacje związane z wierzytelnościami

Jeden ze wspólników zamierza tytułem wkładu wnieść wierzytelność wobec swojego dłużnika. Czy na taką czynność potrzebna jest zgoda dłużnika? Wkład do spółki z o.o. może być pieniężny bądź niepieniężny (może być to np. wierzytelność). Ten drugi może być wniesiony do spółki, o ile w szczególności jest zbywalny oraz można go wycenić, oznaczyć i umieścić w bilansie po stronie aktywów. Są to podstawowe kryteria tzw. zdolności aportowej. Zgodnie z art. 510 § 1 K.c. (Dz. U. z 2016 r. poz. 380 ze zm.), umowa sprzedaży, zamiany, darowizny lub inna umowa zobowiązująca do przeniesienia wierzytelności przenosi ją na nabywcę, chyba że przepis szczególny stanowi inaczej albo że strony inaczej postanowiły. Ową inną umową zobowiązującą do przeniesienia wierzytelności może być umowa spółki. Dochodzi wówczas do przelewu wierzytelności. Odpowiedzi na pytania wynikają z uzasadnienia wyroku Sądu Najwyższego z dnia 6 kwietnia 2016 r., sygn. akt IV CSK 403/15. Sąd stwierdził w nim, że przelew ma charakter nabycia pochodnego i nie wymaga zgody dłużnika. SN podkreślił także, że w orzecznictwie i piśmiennictwie przyjęto, iż zdarzeniem prawnym stanowiącym podstawę cesji może być umowa (akt założycielski) spółki kapitałowej, gdy przedmiotem aportu wspólnika są wierzytelności. SN zwrócił uwagę, że w sprawach określonych w art. 1 § 1 K.s.h., nieuregulowanych w ustawie, zgodnie z art. 2 K.s.h. stosuje się przepisy Kodeksu cywilnego wprost, a jeżeli wymaga tego właściwość stosunku prawnego spółki handlowej przepisy te stosuje się odpowiednio. Z tych względów art. 510 § 1 K.c. ma zastosowanie do umowy spółki z o.o., której zawarcie prowadzi do powstania spółki z o.o. w organizacji, jako podmiotu prawa - jednostki organizacyjnej niemającej osobowości prawnej, której ustawa przyznaje zdolność prawną (art. 11 w zw. z art. 161 K.s.h.). Z art. 2 zdanie drugie K.s.h. w zw. z art. 510 § 1 K.c. wynika, że w chwili zawarcia umowy spółki z o.o. (jako innej umowy o podwójnym skutku w rozumieniu art. 510 § 1 K.c.) na powstałą wskutek tej czynności prawnej spółkę z o.o. przechodzi wierzytelność.

W ostatnim czasie powstały pewne formy obrotu przeznaczone właśnie do handlowania wierzytelnościami. Najbardziej znanym przykładem takiej konstrukcji jest faktoring. Faktoring najogólniej polega na tym, że faktor wykupuje wierzytelności przedsiębiorstw przed nadejściem czasu ich wymagalności. Są one nabywane po cenie niższej od nominalnej, czyli z tzw. dyskontem.

tags: #wierzytelnosc #kodeks #cywilny #pozycja #380