Przedawnienie wierzytelności kredytowych i pożyczkowych

Posiadanie pożyczki lub kredytu wiąże się z koniecznością terminowej spłaty zobowiązań. W życiu zdarzają się jednak sytuacje losowe, które uniemożliwiają dotrzymanie terminów. Teoretycznie, w takiej sytuacji można ponownie pożyczyć pieniądze, jednak łatwo wówczas wpaść w spiralę zadłużeń. Inną opcją jest ogłoszenie upadłości konsumenckiej, a także próba uniknięcia spłaty zobowiązania, jeśli doszło do jego przedawnienia.

Każda wierzytelność posiada swój "termin ważności", po którym dłużnik ma prawo odmówić spłaty zadłużenia. W praktyce jednak takie sytuacje zdarzają się niezwykle rzadko. Banki i firmy pozabankowe dysponują zaawansowanymi systemami monitorującymi klientów, które pozwalają im na bieżąco śledzić spłatę zadłużenia.

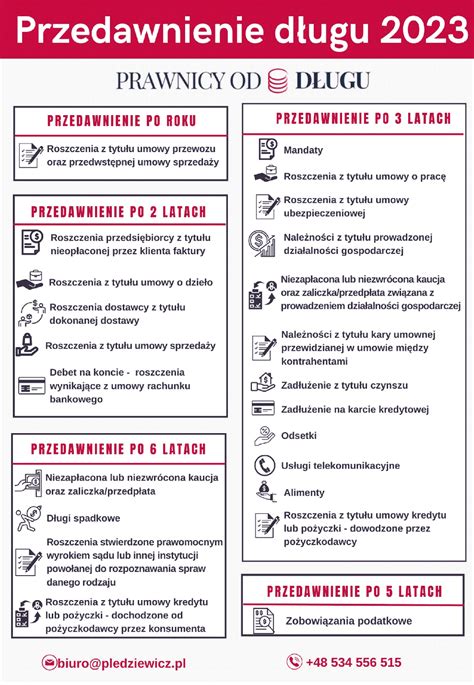

Przedawnienie długu częściej dotyczy mniejszych zobowiązań, takich jak brak ważnego biletu w komunikacji miejskiej czy mandat za złe parkowanie. W takich przypadkach, ze względu na natłok spraw urzędowych, wezwanie do zapłaty może zostać przeoczone. Termin przedawnienia mandatu wynosi rok, co oznacza, że jeśli w ciągu tego okresu nie otrzymamy wezwania do zapłaty, nie musimy już spłacać zobowiązania.

Na czym polega przedawnienie długu?

Zgodnie z przepisami Kodeksu cywilnego, każdy dług ma swój "termin ważności". Mimo to, może dojść do sytuacji, w której dług ulegnie przedawnieniu. Dochodzi do niego po upływie określonego terminu spłaty kredytu oraz terminu wyznaczonego przez prawo. W praktyce jednak taki dług nie znika, a jedynie przyjmuje inną formę i staje się tzw. "zobowiązaniem niezupełnym". Gdy zobowiązanie ma taki status, bank lub firma pożyczkowa nie mogą dochodzić jego uregulowania na drodze sądowej.

Wznowiona Ustawa o przedawnieniu długów z 9 lipca 2018 r. jasno precyzuje termin spłaty zadłużenia. Jeśli więc dochodzona płatność wykracza poza ustawowe ramy czasowe, dłużnik nie ma obowiązku brania udziału w postępowaniu sądowym. Ustawa ta wyraźnie skraca termin, po którym dług uznajemy za niebyły. Zgodnie ze starymi przepisami, na przedawnienie długu czekało się 10 lat. Obecnie, co do zasady, zobowiązania stają się nieważne po 6 latach od dnia zawarcia umowy.

Podstawowy termin przedawnienia wynosi 6 lat. Nowe przepisy ukróciły samowolę wierzycieli i wykorzystywanie niewiedzy drugiej strony. Dotychczas ignorowali oni fakt przedawnienia długu, szantażując i zastraszając dłużników, aż ci spłacili dług. Wiele spraw spornych trafiało na drogę sądową, wykorzystując niewiedzę klientów, którzy ze strachu regulowali już nieważne zadłużenie.

Długi to tylko potoczna nazwa, która w rzeczywistości oznacza zobowiązanie wobec osoby prywatnej. Inna kwestia to długi zaciągane w bankach i firmach pożyczkowych, czyli długi bankowe. Według nowych przepisów, sądy sprawdzają kwestie przedawnienia długu, dlatego pożyczkodawcy niechętnie wchodzą na drogę sądową, gdyż grozi im przegrana w takich sprawach.

Pożyczki związane z działalnością gospodarczą również przedawniają się już po 3 latach. Natomiast pożyczki prywatne, na przykład od członka rodziny lub obcej osoby, stają się nieważne po 6 latach. Terminem tym jest dzień, w którym powinna nastąpić ostatnia rata pożyczki lub całość zobowiązania, jeśli spłata odbywa się w jednej racie.

Kiedy rozpoczyna się bieg przedawnienia?

Bieg przedawnienia może zostać przerwany, na przykład przez wezwanie do zapłaty. Według Ustawy o przedawnieniu długów, "koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego" (czyli 31 grudnia). Jeśli więc 15 lutego 2021 roku wzięliśmy pożyczkę, termin przedawnienia pierwszej raty liczony jest dopiero od 31 grudnia 2021 roku. Oznacza to, że przeterminowanie pierwszej raty nastąpi 31 grudnia 2024 roku. W takiej sytuacji każda z rat ulega przedawnieniu osobno, w odpowiednim dla niej terminie.

Przerwanie biegu przedawnienia powoduje, że od momentu przerwania, bieg ważności zobowiązania rozpoczyna się od nowa.

Przedawnienie pożyczki przebiega różnie w zależności od rodzaju jej spłaty. Gdy zobowiązanie spłacamy w jednej racie, pierwszym dniem przedawnienia jest termin zwrotu całości pożyczki wraz z odsetkami. W przypadku pożyczki ratalnej, każda rata ma inny termin przedawnienia.

Dłużnik nie musi spłacać zobowiązania, jeśli doszło do jego przedawnienia. Są jednak wyjątki od tej reguły. Nie można domagać się zwrotu pieniędzy, jeśli w wyniku niewiedzy dokonaliśmy spłaty zobowiązania po terminie.

Firmy lub osoby udzielające pożyczek mogą sprzedać Twoje zadłużenie komuś innemu na zasadach cesji. Może się zdarzyć, że sprzedany dług jest przeterminowany i nie musisz go spłacać. Całkiem dobrą opcją jest próba negocjacji z wierzycielem. Częstą możliwością jest odroczenie spłat lub zamiana kredytu na kredyt konsolidacyjny, jeśli masz więcej zobowiązań.

Każdej instytucji zależy na szybkim dostępie do środków i rozwiązaniu sprawy, dlatego mają one swoje sposoby zarówno na polubowne załatwienie sprawy, jak i na mniej ugodowe metody. Dla pożyczkodawców metody typu wysyłanie ponagleń, dzwonienie, monity czy kierowanie spraw na drogę sądową wiążą się z kosztami i stratą czasu.

Umowa kredytu i umowa pożyczki - różnice i przedawnienie

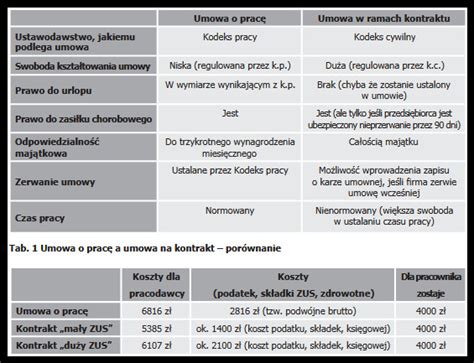

Zarówno kredyt, jak i pożyczka są umowami prawa cywilnego, których przedmiotem jest czasowe przekazanie określonej ilości pieniędzy na rzecz dłużnika. W przypadku umowy kredytowej mówimy w zasadzie tylko o środkach pieniężnych, podczas gdy przedmiotem pożyczki mogą być również inne rzeczy oznaczone co do gatunku.

Kredyt wiąże się ściśle z prawem bankowym. Zgodnie z art. 69 ust. 1 Ustawy z dnia 29 sierpnia 1997 roku - Prawo bankowe, przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel. Kredytobiorca zobowiązuje się do korzystania z niej na warunkach określonych w umowie, zwrotu kwoty wykorzystanego kredytu wraz z odsetkami w oznaczonych terminach spłaty oraz zapłaty prowizji od udzielonego kredytu.

Z kolei pożyczka uregulowana została w przepisach Kodeksu cywilnego. Jak stanowi art. 720 kc, przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości. Umowa pożyczki, której wartość przekracza tysiąc złotych, wymaga zachowania formy dokumentowej.

Z racji tego, że przedmiotem umowy pożyczki oraz umowy kredytu są przedmioty o charakterze majątkowym (wliczając w to środki finansowe), zobowiązania tego rodzaju ulegają z czasem przedawnieniu. Instytucja ta nie powoduje wygaśnięcia ani rozwiązania danej umowy z mocy samego prawa, jednak znacząco utrudnia możliwość domagania się wykonania świadczenia przez drugą stronę.

Zgodnie z treścią art. 117 § 2 i 21 kc, po upływie terminu przedawnienia ten, przeciwko komu przysługuje roszczenie, może uchylić się od jego zaspokojenia, chyba że zrzeka się korzystania z zarzutu przedawnienia. Jednakże zrzeczenie się zarzutu przedawnienia przed upływem terminu jest nieważne. Po upływie terminu nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi.

Przedawnienie powoduje przekształcenie istniejącego zobowiązania w tzw. zobowiązanie naturalne. W praktyce oznacza to, że umowa co prawda nadal istnieje, jednak wykonanie wynikających z niej obowiązków jest już uzależnione wyłącznie od dobrej woli konkretnej strony. Jeśli wierzyciel umowny zdecyduje się skierować sprawę do sądu celem przymuszenia dłużnika do realizacji przedawnionego zobowiązania, naraża się na to, że już na wstępie przegra całe postępowanie. Sąd z urzędu musi zbadać kwestię przedawnienia w przypadku każdej rozpatrywanej sprawy. Nie zawsze będzie to jednak oznaczało, że uzna tę instytucję za w pełni uzasadnioną. Ze względu na okoliczności danej sprawy, przedawnienie może być bowiem pominięte, szczególnie gdy pozostawałoby to sprzeczne z zasadami współżycia społecznego. W takim wypadku przedawnienie nie ochroni dłużnika i będzie on musiał wykonać swój obowiązek umowny.

Jeśli sąd uzna zarzut przedawnienia za wiążący, sprawa zakończy się bardzo szybko, a wierzyciel poniesie dodatkowe koszty procesowe. Dłużnik zostanie zwolniony ze swojego zobowiązania i tak naprawdę nie będzie można go przymusić żadnymi legalnymi środkami do realizacji istniejącej umowy.

Terminy przedawnienia roszczeń z kredytu i pożyczki

Umowa kredytowa oraz umowa pożyczki i roszczenia z nich wynikające ulegają przedawnieniu w 3-letnim okresie, licząc od dnia wymagalności danego zobowiązania. Jeśli pożyczkodawcą jest osoba nieprowadząca w tym zakresie działalności gospodarczej (np. członek rodziny lub sąsiad), termin przedawnienia będzie dłuższy, bo aż 6-letni.

Umowy kredytowe są zawierane na kilka, kilkanaście, a nawet kilkadziesiąt lat, pożyczki zaś z reguły na znacznie krótsze okresy - nie ma to znaczenia dla okresu przedawnienia w tych przypadkach. Powoduje to jednak w praktyce spory problem dla dłużnika, który nie wie, czy już może powołać się na zarzut przedawnienia, czy też musi jeszcze trochę poczekać.

Dzień wymagalności roszczenia to data, w której wierzyciel może żądać spełnienia świadczenia od swojego dłużnika - jest to początkowy termin, od którego zaczyna biec omawiane przedawnienie. Z racji tego, że większość pożyczek i kredytów jest spłacana w systemie ratalnym, bieg terminu przedawnienia będzie rozpoczynał się od każdej raty osobno - nie bierzemy pod uwagę daty zawarcia danej umowy, lecz daty płatności poszczególnych części zaciągniętej pożyczki lub kredytu.

Przykład 1: Przedawnienie rat kredytu

Pani Marcelina zaciągnęła w 2020 roku w banku kredyt na 2 lata. Zgodnie z umową miała spłacić swoje zobowiązanie w 24 miesięcznych ratach, każda płatna do 5. dnia miesiąca. Pierwsza rata miała zostać zapłacona do 5 marca 2020 roku. Pani Marcelina zapłaciła jednak tylko 6 rat (za marzec, kwiecień, maj, czerwiec, lipiec i sierpień), a od września 2020 roku przestała regulować swoje zobowiązanie - do dziś nie zapłaciła zaległości.

W tym przypadku termin przedawnienia będzie liczył się osobno dla każdej z rat, tj. od dnia, w którym rata miała zostać zapłacona. Teoretycznie możliwe jest więc, że część rat się już przedawniła, a część - jeszcze nie. Kwestia przedawnienia kształtuje się następująco:

- Rata za wrzesień 2020 roku (płatna do 5 września 2020 roku) przedawni się 31 grudnia 2023 roku.

- Rata za październik 2020 roku (płatna do 5 października 2020 roku) przedawni się 31 grudnia 2023 roku.

- Rata za listopad 2020 roku (płatna do 5 listopada 2020 roku) przedawni się 31 grudnia 2023 roku.

- Rata za grudzień 2020 roku (płatna do 5 grudnia 2020 roku) przedawni się 31 grudnia 2023 roku.

- Rata za styczeń 2021 roku (płatna do 5 stycznia 2021 roku) przedawni się 31 grudnia 2024 roku.

- Rata za luty 2021 roku (płatna do 5 lutego 2021 roku) przedawni się 31 grudnia 2024 roku.

- Rata za marzec 2021 roku (płatna do 5 marca 2021 roku) przedawni się 31 grudnia 2024 roku.

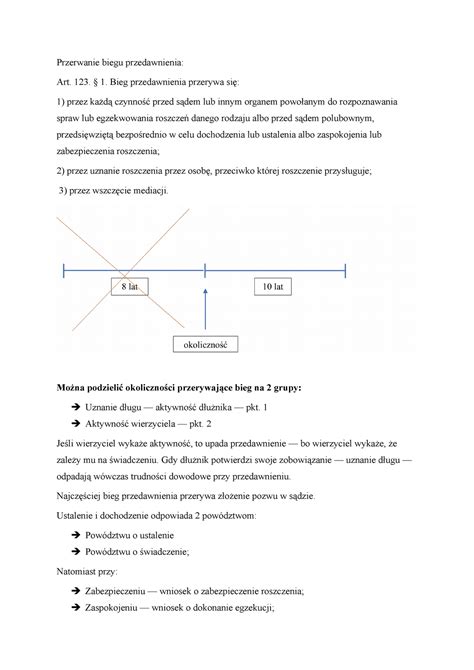

Przerwanie biegu przedawnienia

Bieg terminu przedawnienia może zostać przerwany, co skutkuje rozpoczęciem naliczania okresu przedawnienia od samego początku. Przerwanie może jednak nastąpić wyłącznie na skutek określonych zdarzeń prawnych:

- Każdej czynności przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń danego rodzaju albo przed sądem polubownym, przedsięwziętej bezpośrednio w celu dochodzenia lub ustalenia albo zaspokojenia lub zabezpieczenia roszczenia.

- Uznania roszczenia przez osobę, przeciwko której roszczenie przysługuje.

- Wszczęcia mediacji.

Jeśli kredytodawca lub pożyczkodawca skieruje do sądu pozew o zapłatę przeciwko kredytobiorcy lub pożyczkobiorcy przed upływem terminu przedawnienia, wzmocni swoją pozycję względem zobowiązanego. Przedawnienie zostanie przerwane, a w toku postępowania sądowego lub komorniczego nie będzie można się na nie powołać. Swój ewentualny nowy bieg rozpocznie dopiero po prawomocnym zakończeniu postępowania.

Podsumowanie

Roszczenia wynikające z umowy kredytu lub pożyczki przedawniają się co do zasady z upływem 3 lat od dnia wymagalności danego zobowiązania. W przypadku kredytodawców i pożyczkodawców, którzy nie prowadzą działalności gospodarczej w tym zakresie, przedawnienie następuje dopiero po upływie 6 lat. Jego skutkiem jest brak możliwości legalnego przymuszenia dłużnika do wykonania zobowiązania.

Roszczenia banków w zakresie zwrotu kwoty w wysokości wypłaconego kapitału kredytu ulegają przedawnieniu po upływie 3 lat od dnia, kiedy kredytobiorca wyraził chęć unieważnienia umowy kredytu. Banki starają się przestrzegać wskazanego terminu, nie chcąc dopuścić do sytuacji przedawnienia ich kluczowego roszczenia względem kredytobiorcy.

Sąd Najwyższy wydał uchwałę w składzie 7 sędziów, mającą moc zasady prawnej, w której rozstrzygnął kwestię dotyczącą daty początkowej biegu terminu przedawnienia roszczeń banku wobec klienta po unieważnieniu umowy kredytu frankowego. Sąd Najwyższy ustalił, że termin przedawnienia nie może rozpocząć się wcześniej niż w momencie, w którym kredytobiorca zostaje odpowiednio poinformowany o skutkach nieważności umowy i oficjalnie oświadcza, że chce, aby ta umowa została unieważniona.

Wyroki sądów apelacyjnych i okręgowych potwierdzają, że sądy interpretują uchwałę Sądu Najwyższego w sposób zdecydowanie niekorzystny dla banków, stwierdzając przedawnienie roszczeń o zwrot kapitału wypłaconego przez bank.

Wyrok Trybunału Sprawiedliwości UE z 14 grudnia 2023 r. jest istotny dla kredytobiorców. Trybunał orzekł, że przedawnienie roszczeń banku nie może być liczone od trwałej bezskuteczności umowy kredytowej. Tym samym TSUE potwierdził, że początek biegu terminu przedawnienia banku nie może rozpocząć się później niż bieg terminu przedawnienia roszczeń konsumenta. Należy jednak pamiętać, że sądy krajowe mogą podejść różnie do składanego zarzutu przedawnienia i niekoniecznie mogą się stosować w pełni do wytycznych Trybunału.

Przedawnienie długu – kiedy dług naprawdę przestaje istnieć? [2025]

Pożyczki i kredyty, jak wszystkie inne zobowiązania, ulegają przedawnieniu. Przedawnienie roszczeń z umowy kredytu lub pożyczki następuje po upływie określonego w przepisach czasu. Roszczenie przedawnione nie wygasa, jednakże nie może być skutecznie dochodzone przed sądem powszechnym. W poniższym artykule omawiamy przedawnienie roszczeń z umowy kredytu lub pożyczki, które powodują, że bank lub pożyczkodawca, który nie jest bankiem, nie mogą żądać spełnienia świadczenia, a więc spłaty pożyczki lub kredytu.

Umowa pożyczki to umowa, w ramach której pożyczkodawca zobowiązuje się przenieść na własność pożyczkobiorcę określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku. Pożyczkodawcą może być dowolna osoba lub instytucja, nie musi to być bank. Umowę kredytu definiuje ustawa Prawo bankowe. Jest to rodzaj umowy zawartej pomiędzy bankiem a kredytobiorcą, w ramach której bank udostępnia klientowi określoną sumę pieniędzy, a kredytobiorca zobowiązuje się ją spłacić wraz z należnymi odsetkami i ponieść koszty prowizji. Umowa kredytu bankowego powinna być zawarta na piśmie.

Kodeks cywilny przewiduje, że wraz z upływem określonego w ustawie terminu możliwość dochodzenia roszczeń przed sądem zostaje ograniczona. Jest to przedawnienie roszczeń. Z art. 117 § 2 kc wynika, że po upływie określonego w ustawie terminu, ten, przeciwko komu kieruje się roszczenie (dłużnik), może uchylić się od jego zaspokojenia. Nowelizacja Kodeksu cywilnego, która weszła w życie 9 lipca 2018 roku, wprowadziła regulacje, na podstawie których sąd z urzędu bada kwestię przedawnienia m.in. roszczeń bankowych i roszczeń wynikających z umów pożyczek zawartych z instytucjami pożyczkowymi. Badanie zarzutu przedawnienia z urzędu przez sąd nie znajduje zastosowania wobec przedsiębiorców.

Artykuł 117 § 2(1) Kodeksu cywilnego wskazuje, że po upływie okresu przedawnienia danego roszczenia przysługującego przeciwko konsumentowi, nie można domagać się jego zaspokojenia. Po podniesieniu zarzutu przedawnienia sąd nie może zobowiązać dłużnika do spłaty pożyczki lub kredytu. Nic jednak nie stoi na przeszkodzie, by dłużnik dobrowolnie spełnił świadczenie. Jeśli dokona zapłaty, nie będzie mógł jednak domagać się od wierzyciela zwrotu w oparciu o argument, że świadczenie było nienależne. Ograniczenie to wynika z art. 411 pkt 1 kc.

W odniesieniu do przedawnienia roszczeń wyróżnia się terminy ogólne i szczególne. Ogólne terminy przedawnienia roszczeń określone są w art. 118 Kodeksu cywilnego. Sześcioletni podstawowy okres przedawnienia został wprowadzony w ramach nowelizacji Kodeksu cywilnego i obowiązuje od dnia 6 lipca 2018 roku.

Kredyt i pożyczka to świadczenia okresowe, gdyż spłacane są ratach. Roszczenie staje się wymagalne, kiedy nadszedł termin jego płatności zgodnie z treścią zawartej umowy. W przypadku wypowiedzenia umowy kredytu lub pożyczki, roszczenie staje się wymagalne w całości.

Wymagalność wierzytelności następuje w terminie określonym w umowie, ustawie lub decyzji administracyjnej, albo wynika z właściwości zobowiązania. Termin płatności świadczenia wyznacza końcowy moment, do którego dłużnik nie popada w opóźnienie względnie zwłokę. W przypadku zobowiązania terminowego, regułą jest początkowa zbieżność wymagalności i terminu płatności.

Bieg terminu przedawnienia roszczeń bankowych może zostać przerwany. Każda czynność pożyczkodawcy lub banku dokonana przed sądem lub organem powołanym do rozpatrywania sporu lub egzekwowania roszczeń danego rodzaju albo przed sądem polubownym, jeśli została podjęta bezpośrednio w celu dochodzenia roszczenia, przerywa bieg przedawnienia. Uznanie roszczenia przez dłużnika może nastąpić w dowolnej formie - wystarczy, że zakomunikuje on wierzycielowi, że uznaje roszczenie. Jeżeli dłużnik uzna roszczenie banku, to przerwaniu ulega bieg terminu przedawnienia roszczeń, ale nie wywiera to innych skutków prawnych poza tym. Dłużnik nie traci więc uprawnień, jakie ma wobec wierzyciela.

Dotychczas zawezwanie do próby ugodowej oraz mediacja również przerywały bieg przedawnienia. Jednakże nowelizacja przepisów Kodeksu cywilnego, która weszła w życie 30 czerwca 2022 roku, wprowadziła regulacje, zgodnie z którymi wszczęcie mediacji czy też postępowania o zawezwanie do próby ugodowej jedynie zawiesza bieg przedawnienia roszczeń bankowych.

Termin przedawnienia kredytu bankowego może zostać przerwany na skutek czynności samego kredytobiorcy/pożyczkobiorcy - na przykład poprzez zapłatę części roszczenia. Uznaniem właściwym jest zawarcie ugody w zakresie spłaty zadłużenia wobec banku lub pożyczkodawcy, w której dłużnik potwierdza istnienie zobowiązania oraz jego wysokość, a intencją samego dłużnika jest doprowadzenie do zaspokojenia roszczenia przysługującego bankowi lub pożyczkodawcy.

Uznanie niewłaściwe stanowi oświadczenie dłużnika, w ramach którego dłużnik nie zamierza przerywać biegu przedawnienia, jednak dochodzi do tego z mocy samego prawa.

Spłacając kredyt konsumencki wcześniej niż wynikałoby to z umowy, należy sprawdzić, czy bank lub pożyczkodawca właściwie rozliczył kredyt i zwrócił należne pieniądze. Rzecznik Finansowy przypomina, że wkrótce zaczną przedawniać się dla części klientów roszczenia dotyczące niewłaściwego rozliczenia przez pożyczkodawcę kredytu konsumenckiego. Kalkulator Rzecznika Finansowego pozwala na określenie terminu przedawnienia roszczeń.

W przypadku wcześniejszej spłaty kredytu konsumenckiego, bank powinien rozliczyć kredyt w ciągu 14 dni od dnia wcześniejszej spłaty kredytu w całości. Roszczenie o zwrot nadpłaconych kosztów przedawnia się z upływem określonego terminu, który zależy od daty wcześniejszej spłaty.

Obowiązująca od blisko 10 lat ustawa o kredycie konsumenckim wprowadziła wiele pozytywnych rozwiązań pozwalających na zniwelowanie nierównowagi kontraktowej w relacji profesjonalista-konsument, nakładając na kredytodawców szereg ograniczeń i obowiązków. Do takich obowiązków należy m.in. dyspozycja zawarta w treści art. 49 ust. 1 ustawy o kredycie konsumenckim.

Wyrok Trybunału Sprawiedliwości UE z 11 września 2019 r. w sprawie C-383/18 w sprawie Lexitor, w pełni potwierdził stanowisko Rzecznika Finansowego w zakresie interpretacji art. 49 ustawy o kredycie konsumenckim.

Podstawowy termin przedawnienia roszczeń banku, wynikających na przykład z umowy kredytu czy pożyczki, wynosi obecnie 3 lata. Jest to kluczowa informacja dla każdego dłużnika, ponieważ po upływie tego okresu bank traci możliwość skutecznego dochodzenia długu na drodze sądowej, o ile dłużnik podniesie zarzut przedawnienia. Należy jednak pamiętać, że bieg tego terminu liczy się od dnia, w którym roszczenie stało się wymagalne, a pewne działania mogą ten bieg przerwać.

Zgodnie z polskim prawem, roszczenia majątkowe ulegają przedawnieniu. Kluczowym przepisem regulującym tę kwestię w kontekście relacji z bankiem jest Art. 118 Kodeksu cywilnego. Stanowi on, że jeżeli przepis szczególny nie stanowi inaczej, termin przedawnienia wynosi sześć lat, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej - trzy lata. Banki, udzielając kredytów, pożyczek czy prowadząc rachunki, działają w ramach swojej działalności gospodarczej. Dlatego roszczenia banku wobec klientów (zarówno konsumentów, jak i przedsiębiorców), wynikające z czynności bankowych, przedawniają się co do zasady z upływem 3 lat.

Przed nowelizacją przepisów w 2018 roku ogólny termin przedawnienia wynosił 10 lat. Jednak nawet wtedy roszczenia banków, jako związane z działalnością gospodarczą, podlegały krótszemu, 3-letniemu terminowi. Nowelizacja skróciła jedynie ogólny termin do 6 lat, nie wpływając na sytuację w zakresie roszczeń bankowych, które nadal przedawniają się po 3 latach.

Umowa z bankiem może zawierać różne postanowienia, ale nie mogą one skracać ani wydłużać ustawowych terminów przedawnienia na niekorzyść konsumenta.

Bieg przedawnienia rozpoczyna się od dnia, w którym roszczenie stało się wymagalne. W przypadku kredytów spłacanych w ratach, termin przedawnienia dla każdej raty zaczyna biec osobno, od dnia następującego po dniu, w którym dana rata powinna zostać zapłacona. Sytuacja zmienia się diametralnie, gdy bank wypowie umowę kredytową. Wypowiedzenie umowy skutkuje tym, że cała pozostała do spłaty kwota kredytu staje się natychmiast wymagalna. Od tego dnia zaczyna biec jeden, trzyletni termin przedawnienia dla całego zadłużenia objętego wypowiedzeniem.

Trzyletni termin przedawnienia nie zawsze upłynie niezakłócony. Istnieją określone zdarzenia i czynności prawne, które powodują przerwanie biegu przedawnienia, co skutkuje rozpoczęciem naliczania terminu od nowa. Do takich zdarzeń należą czynności przed sądem lub innym organem, uznanie roszczenia przez dłużnika oraz wszczęcie mediacji.

Zwykłe wezwanie do zapłaty wysłane przez bank lub firmę windykacyjną nie przerywa biegu przedawnienia. Musi to być czynność przed odpowiednim organem.

Uznanie długu może nastąpić w sposób wyraźny lub dorozumiany. Każda czynność świadcząca o tym, że dłużnik przyznaje istnienie długu, powoduje przerwanie biegu przedawnienia.

Po każdym przerwaniu, termin przedawnienia biegnie na nowo. Jeśli więc bank złożył pozew do sądu na dzień przed upływem 3 lat, a postępowanie sądowe trwało rok, to po jego zakończeniu termin przedawnienia rozpoczyna bieg od nowa.

Przedawnienie nie powoduje wygaśnięcia samego zobowiązania. Dług formalnie nadal istnieje, ale przekształca się w tzw. zobowiązanie naturalne (niezupełne). Najważniejszą konsekwencją przedawnienia jest to, że dłużnik może skutecznie uchylić się od jego zaspokojenia.

Od 9 lipca 2018 roku obowiązuje zmiana w przepisach (Art. 117 § 2¹ Kodeksu cywilnego), która stanowi, że po upływie terminu przedawnienia nie można domagać się zaspokojenia roszczenia przysługującego przeciwko konsumentowi. Oznacza to, że sąd powinien uwzględnić przedawnienie roszczenia wobec konsumenta z urzędu, bez konieczności podnoszenia zarzutu przedawnienia przez samego dłużnika. Zawsze jednak zaleca się, aby w odpowiedzi na pozew aktywnie podnieść zarzut przedawnienia.

Jeśli otrzymasz pozew sądowy dotyczący długu, co do którego podejrzewasz, że może być przedawniony, koniecznie dokładnie przeanalizuj daty - datę wymagalności roszczenia oraz sprawdź, czy nie nastąpiły zdarzenia przerywające bieg przedawnienia. W odpowiedzi na pozew podnieś zarzut przedawnienia, wskazując odpowiednie daty i argumenty.

Zgodnie z przepisami kodeksu cywilnego, podstawowy termin przedawnienia wynosi sześć lat, a w przypadku długów związanych z prowadzeniem działalności (oraz świadczeń okresowych) trzy lata. W zależności od podstawy powstania zobowiązania, przedawnienie długu jest inne.

Termin przedawnienia należy liczyć od dnia, kiedy każda rata kredytu stała się wymagalna. Jeśli zaprzestano spłaty kredytu, termin przedawnienia dla każdej raty biegnie osobno. Jeśli instytucja finansowa w terminie trzech lat nie podejmie żadnych czynności w stosunku do dłużnika, aby wyegzekwować należność, wówczas dług ulega przedawnieniu.

Roszczenie stwierdzone prawomocnym orzeczeniem sądu lub innego organu powołanego do rozpoznawania spraw danego rodzaju (albo orzeczeniem sądu polubownego, jak również roszczenie stwierdzone ugodą zawartą przed sądem albo przed sądem polubownym lub ugodą zawartą przed mediatorem i zatwierdzoną przez sąd) przedawnia się z upływem 6 lat. Oznacza to, że wierzyciel od czasu uprawomocnienia się orzeczenia sądu i uzyskania klauzuli wykonalności ma 6 lat na wszczęcie egzekucji.

Koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego, chyba że termin przedawnienia jest krótszy niż dwa lata. Podstawowym warunkiem, który musi zostać spełniony, aby uznać dług za przedawniony, jest brak działań ze strony wierzyciela przez okres 3 lub 6 lat. Należy pamiętać, że przedawnienie długu nie oznacza jego umorzenia. Taki dług nadal istnieje i przekształca się w tzw. zobowiązanie o charakterze naturalnym, co oznacza, że wierzyciel nie może żądać zaspokojenia tego długu w drodze przymusowej windykacji.

Przedawnione należności będą widoczne dla przyszłych pożyczkodawców lub kredytodawców poprzez umieszczenie takiej informacji w bazach BIG oraz KRD. Negatywny wpis do BIG może skutkować istotnymi konsekwencjami dla dłużnika, utrudniając lub nawet uniemożliwiając zrealizowanie różnych decyzji o zaciąganiu nowych zobowiązań.

Zaciągając kredyt czy pożyczkę, jesteśmy zobowiązani wobec instytucji finansowej do spłaty długu wraz z wszystkimi kosztami. Może się jednak zdarzyć, że kredytobiorca straci płynność finansową, co może doprowadzić do zadłużenia. Roszczeniem nazywamy uprawnienie do żądania od kredytobiorcy określonego świadczenia, w tym przypadku spłaty kredytu/pożyczki.

Przedawnienie polega na zmianie treści stosunków prawnych ze względu na upływ czasu. Terminy przedawnienia roszczeń są zróżnicowane i reguluje je Kodeks cywilny. Istotne jest ustalenie terminu, od którego zaczyna biec przedawnienie, a jest nim dzień, w którym roszczenie stało się wymagalne.

Bieg terminu przedawnienia może zostać przerwany ze strony kredytobiorcy, na przykład gdy podejmie on z instytucją finansową ugodę mającą na celu spłatę zobowiązania na innych zasadach niż precyzuje umowa kredytowa. Sąd bada przedawnienie na zarzut dłużnika. Jeżeli dłużnik tego nie zrobi, uzna dług i musi go spłacać.

Nawet jeśli nastąpi przedawnienie roszczenia, to roszczenie nadal istnieje. Jeśli zobowiązanie zostało spłacone, a kredytobiorca otrzyma pismo wzywające do zapłaty, powinien odesłać pismo informujące o spłacie długu.

Zobowiązanie przedawnione przekształca się w zobowiązanie naturalne, co oznacza, że dłużnik nie ponosi odpowiedzialności za swój dług, a wierzyciel nie może skorzystać z przymusu państwowego w celu uzyskania należnego świadczenia.

Przedawnienie roszczeń bankowych nie będzie dotyczyć zabezpieczonej hipoteką nieruchomości, niezależnie od tego, jaki czas upłynie od momentu, w którym zobowiązanie stało się wymagalne. Reguluje to ustawa z dnia 6 lipca 1982 r. Art. 77. Przedawnienie wierzytelności zabezpieczonej hipoteką nie narusza uprawnienia wierzyciela hipotecznego do uzyskania zaspokojenia z nieruchomości obciążonej. Choć dojdzie do przedawnienia roszczeń bankowych, dłużnik jest również dłużnikiem rzeczowym i będzie odpowiadał w tym zakresie, ale odpowiedzialność ta będzie ograniczona wyłącznie do wysokości sumy hipotecznej i z ograniczeniem do nieruchomości, która była zabezpieczeniem kredytu.

Zasadniczo przedawnienie roszczeń bankowych następuje po trzech latach od momentu, w którym stały się wymagalne. W przypadku kredytu mamy do czynienia z ratami ujętymi w harmonogramie spłaty, w związku z czym bieg naliczania przedawnienia roszczeń bankowych będzie dotyczyć konkretnej płatności.

Niesolidny dłużnik, który nie będzie regulował kolejnych rat kredytu i nie podejmuje rozmów z instytucją finansową, może oczekiwać wypowiedzenia umowy kredytu, co wiąże się z koniecznością jednorazowego uregulowania wszystkich pozostałych do spłaty rat. Termin biegu przedawnienia roszczeń bankowych może jednak ulec wstrzymaniu w przypadku uznania roszczenia przez dłużnika.

Długi alimentacyjne wobec Funduszu Alimentacyjnego nie ulegają przedawnieniu. Długi wobec nieletnich dzieci przedawniają się po trzech latach od momentu osiągnięcia pełnoletności.

Należy pamiętać, że termin przedawnienia roszczeń należy liczyć od końca roku, w którym należało dokonać płatności.

Obecnie dłużnik nie musi występować o uznanie przedawnienia roszczeń bankowych. Jeżeli sprawa trafi do sądu, ten jest zobligowany do zweryfikowania, czy nie doszło do przedawnienia kredytu, a jeśli tak się stało, wniosek zostanie odrzucony.

Często jednak można spotkać się z sytuacją, w której windykatorzy należności domagają się od dłużników zwrotu należności pomimo upłynięcia terminu przedawnienia. W takiej sytuacji warto skorzystać z pomocy prawników i instytucji chroniących konsumentów.

tags: #wierzytelnosc #kredytowa #przedawnienie