Wierzytelność zabezpieczona: Kluczowe informacje

Z omawianym tutaj pojęciem wierzytelności bardzo często spotkasz się przy zarządzaniu różnego rodzaju transakcjami bądź zobowiązaniami finansowymi. Dotyczy ono niemal każdego, kto zawiera umowy, udziela pożyczek lub prowadzi własną działalność gospodarczą. Z tego powodu nie możesz sobie pozwolić na braki w podstawowej wiedzy. Chcesz się dowiedzieć co to jest wierzytelność? W tym artykule odpowiadamy na wszystkie najpopularniejsze pytania i wyjaśniamy kluczowe kwestie.

Specjaliści z Kancelarii Radców Prawnych R. Ptak i Wspólnicy są do Twojej dyspozycji. Przeczytaj szczegółowe kompendium i nie daj się zaskoczyć podczas wykonywania praktycznie codziennych czynności, chociażby w swojej firmie.

Co to jest wierzytelność?

Zgodnie z obowiązującą, słownikową definicją, wierzytelność to uprawnienie wierzyciela, który może być osobą prywatną bądź podmiotem, do żądania od dłużnika spełnienia świadczenia, jakie najczęściej polega na zapłacie określonej kwoty za produkt lub usługę. Wierzytelność wynika z istniejącego stosunku prawnego. Mamy tutaj na myśli np. umowy i stanowi element majątku strony wierzyciela. A to oznacza, że może być zbywany, dziedziczony i zabezpieczany.

Wierzytelność to nic innego jak należności przysługujące wierzycielowi od dłużnika. Wierzytelności mogą wynikać z różnych umów i mają różny charakter, ale zawsze łączy je prawo do żądania określonego świadczenia. Zobowiązanie finansowe, bądź rzeczowe, które dłużnik ma wobec wierzyciela, nazywamy wierzytelnością. Może to być dowolna kwota albo inny rodzaj działania czy zaniechania. Wierzytelność określa się na podstawie zobowiązania określonego w umowie.

Art. 353. Istota zobowiązania

§ 1. Zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien świadczenie spełnić.

§ 2. Świadczenie może polegać na działaniu albo na zaniechaniu.

Najogólniej rzecz ujmując wierzytelność to ogół uprawnień, jakie przysługują wierzycielowi względem dłużnika na mocy łączącego ich stosunku zobowiązaniowego. W związku z tym wierzytelności mogą być klasyfikowane na podstawie wielu różnych kryteriów, a z punktu widzenia ich - zwłaszcza przymusowego - dochodzenia kluczowe znaczenie ma to, czy mają one charakter wymagalny.

Wierzytelność jest prawem wierzyciela do żądania od dłużnika, aby ten zaspokoił roszczenie powstałe wskutek zobowiązania prawnego. Dłużnik jest zobowiązany prawnie do zaspokojenia świadczenia względem wierzyciela. Wierzyciel ma prawo żądać od dłużnika, aby ten zaspokoił roszczenie powstałe na podstawie zawartej umowy.

Powstałej wierzytelność nie możesz zignorować! Zajmij się nią natychmiast. Jeśli będziesz zwlekać, Twoje roszczenie może obniżyć swoją wartość, albo sytuacja zmusi Cię do rozpoczęcia kosztownego procesu sądowego.

Rodzaje wierzytelności: wymagalna i niewymagalna

Istnieje kilka podziałów wierzytelności, ale jednym z najważniejszych jest podział na wierzytelności wymagalne i niewymagalne. Ten podział jest kluczowy dla określenia praw i obowiązków zarówno wierzyciela, jak i dłużnika.

Rozróżnienie tych wierzytelności pomoże Ci dobrać odpowiednie działania na różnych etapach windykacji.

Wierzytelność wymagalna

Wierzytelność wymagalna to taka, której termin płatności już nadszedł. Dla wierzyciela oznacza to, że może domagać się spełnienia świadczenia, a w przypadku braku zapłaty podjąć kroki prawne. Dłużnik z kolei powinien niezwłocznie uregulować swoje zobowiązanie. Kiedy wierzytelność jest wymagalna, musisz już mocno skupić się na odzyskaniu roszczenia.

Na czym polega wierzytelność wymagalna? Wiesz jakie metody windykacyjne, możesz i musisz podejmować, na etapie wierzytelności wymagalnej? Wszystkie działania poparte przymusem państwowym możesz podejmować, dopiero kiedy wierzytelność staje się wymagalna. Wierzytelność staje się wymagalna, kiedy upływa termin płatności.

Kiedy wierzytelność jest wymagana, wtedy dłużnik jest już w zwłoce. Musisz znać aktualny status dłużnika (jeśli jest w opóźnieniu, to znaczy, że naruszył warunki umowy). Musisz wiedzieć, czy termin płatności został przekroczony. Kiedy wierzytelność stanie się wymagalna, możesz już zacząć naliczać odsetki.

Przykład: Pan Kacper prowadzi przedsiębiorstwo transportowe. Jego model biznesowy zakłada, że zawsze pobiera zaliczkę, a następnie wystawia fakturę z 30-dniowym terminem płatności. Tak też zrobił, podpisując umowę z biurem podróży. Pan Kacper wykonał zlecenie, jednak po 30 dniach nie otrzymał wynagrodzenia za wykonaną pracę. Kiedy termin płatności minął, pan Kacper stał się właścicielem wierzytelności wymagalnej i mógł dochodzić swojego roszczenia na drodze sądowej.

Wierzytelność niewymagalna

Wierzytelność niewymagalna to taka, której termin płatności jeszcze nie upłynął. Wierzyciel nie może jeszcze żądać od dłużnika spełnienia świadczenia, a dłużnik ma czas na przygotowanie się do zapłaty. Kiedy wierzytelność jest niewymagalna, skup się na monitorowaniu płatności, aby uniknąć powstania długu. Status dłużnika nadal nie zobowiązuje go do natychmiastowej spłaty zadłużenia, ponieważ nie jest w zwłoce ze spłatą. Termin ciągle jest przyszły, więc dłużnik, nie naruszył warunków terminu i warunków podpisanej umowy. Klient może spłacić zobowiązanie nawet ostatniego dnia, który wyznacza umowa i nadal będzie, to spłata w zgodzie z ustalonymi warunkami.

Przykład: Kasia i Tomek wzięli pożyczkę w wysokości 25 000, aby dołożyć tę kwotę do nowego samochodu. Kiedy podpisali umowę i stali się pożyczkobiorcami, zobowiązali się wobec wierzyciela (pożyczkodawcy), że będą spłacali pożyczone pieniądze w małych ratach i zgodnie z harmonogramem spłaty. Tutaj pożyczkobiorca jest zarządcą wierzytelności niewymagalnej. Wierzytelność niewymagalna to taka, która ma termin ustalony na przyszłość, i tak jak w tym przykładzie termin spłaty nie został przekroczony przez Kasię i Tomka.

Kiedy wierzytelność jest niewymagalna nie ma przymusu, aby dłużnik spłacił zobowiązanie, więc jeśli strony są otwarte na negocjacje, to mogą być one prowadzone w atmosferze spokoju już zaufania do partnera biznesowego. Na tym etapie, kiedy wierzytelność jest niewymagalna, nie musisz prowadzić żadnych działań windykacyjnych. Nie masz też podstaw, aby wnieść pozew do sądu, ponieważ jeszcze nie powstało zadłużenie.

Wierzytelność niewymagalna może przekształcić się w wierzytelność wymagalną, jeśli klient nie zapłaci w terminie, albo złamie inne warunki umowy. Warunki przekształcenia wierzytelności reguluje podpisana między stronami umowa.

Różnica między wierzytelnością wymagalną i niewymagalną

Różnica między wierzytelnością wymagalną i niewymagalną polega na tym, czy termin płatności już upłynął. W przypadku wierzytelności wymagalnej wierzyciel ma prawo do natychmiastowego dochodzenia swojej należności, a dłużnik jest zobowiązany do jej uregulowania. Przy wierzytelności niewymagalnej wierzyciel musi poczekać na nadejście terminu płatności.

Wierzytelność zabezpieczona

W obrocie gospodarczym wykorzystuje się różnorodne zabezpieczenia, których zadaniem jest umocnienie pozycji prawnej wierzyciela w odniesieniu do przysługujących mu wierzytelności. W niniejszym artykule przedstawiono, w jakich przypadkach konieczną przesłanką wykonania zabezpieczenia jest wymagalność zabezpieczonej wierzytelności.

Zabezpieczenia akcesoryjne

W pierwszej kolejności należy omówić zabezpieczenia akcesoryjne (niesamoistne, zależne, zawisłe). Chodzi o relacje prawne, w których występuje normatywne podporządkowanie prawa zabezpieczającego wobec zabezpieczonej wierzytelności. Przepisy prawa mogą w różnym zakresie wyznaczać akcesoryjność zabezpieczenia. Akcesoryjność taka może występować na trzech podstawowych płaszczyznach: na płaszczyźnie podmiotowej, na płaszczyźnie czasowej, na płaszczyźnie treści. Uzależnienie wykonania zabezpieczenia od wymagalności zabezpieczonej wierzytelności jest jednym z elementów akcesoryjności zabezpieczenia na płaszczyźnie treści.

Poręczenie

Akcesoryjność poręczenia wynika już z samej definicji umowy poręczenia zamieszczonej w art. 876 § 1 KC. Zgodnie z tą definicją, poręczyciel zobowiązany jest względem wierzyciela do wykonania zobowiązania na wypadek, gdyby dłużnik tego zobowiązania nie wykonał. Zobowiązanie można uznać za niewykonane wtedy, gdy dłużnik w odpowiednim terminie nie zadośćuczynił wierzytelności przysługującej wierzycielowi, który otrzymał poręczenie. W konsekwencji art. 876 § 1 KC prowadzi do wniosku, że przesłanką wykonania poręczenia przez wierzyciela (tj. dochodzenia przezeń roszczeń wobec poręczyciela) jest wymagalność zabezpieczonej wierzytelności.

Powyższy wniosek wspiera brzmienie art. 883 § 1 KC, zgodnie z którym poręczyciel może podnieść przeciwko wierzycielowi wszystkie zarzuty, jakie przysługują dłużnikowi. Do zarzutów takich zalicza się m.in. twierdzenie, że zabezpieczona wierzytelność jest jeszcze niewymagalna.

W przypadku, gdy wierzyciel wytoczy powództwo przeciwko poręczycielowi, a zabezpieczona wierzytelność nie stanie się wymagalna do chwili zamknięcia rozprawy (art. 316 § 1 KPC), powództwo podlega oddaleniu jako przedwczesne. Jeżeli poręczyciel złożył oświadczenie o poddaniu się egzekucji w trybie art. 777 § 1 pkt 4-5 KPC lub art. 97 ust. 1 ustawy z 29.8.1997 r. - Prawo bankowe, a wierzyciel, pomimo niewymagalności zabezpieczonej wierzytelności, złożył wniosek o nadanie tytułowi egzekucyjnemu klauzuli wykonalności oraz wszczęcie egzekucji, poręczyciel może wytoczyć powództwo opozycyjne w celu pozbawienia takiego tytułu wykonalności (art. 840 § 1 pkt 1 KPC) oraz żądać naprawienia szkody od wierzyciela w reżimie odpowiedzialności deliktowej (art. 415 KC).

Strony umowy poręczenia mogą wprowadzić dodatkowe przesłanki, których spełnienie warunkuje aktualizację odpowiedzialności poręczyciela. Może to być np. bezskuteczność egzekucji z majątku dłużnika (tzw. klauzula odpowiedzialności subsydiarnej; zob. art. 881 KC in principio), wymaganie osobnego wezwania poręczyciela do zapłaty.

Jeżeli strony umowy postanawiają, że wierzyciel może dochodzić od zabezpieczyciela wykonania zobowiązania, pomimo że zabezpieczona wierzytelność jest jeszcze niewymagalna, umowa taka jest ważna (art. 3531 KC).

Wierzytelność zabezpieczona hipoteką

Wstępnym warunkiem dochodzenia zaspokojenia wierzytelności z przedmiotu hipoteki w sądowym postępowaniu egzekucyjnym (art. 75 u.k.w.h.) jest istnienie i wymagalność zabezpieczonej hipoteką wierzytelności. Dlatego też do zaspokojenia takiej wierzytelności w postępowaniu egzekucyjnym konieczne jest, co do zasady, posiadanie przez wierzyciela tytułu wykonawczego uprawniającego do prowadzenia egzekucji przeciwko właścicielowi nieruchomości obciążonej.

Po nowelizacji dotychczasowa treść art. 1036 k.p.c. pozostała jako paragraf pierwszy, dodany natomiast został paragraf drugi stanowiący, że jeżeli wierzytelność hipoteczna nie jest stwierdzona tytułem wykonawczym, należność przypadającą wierzycielowi hipotecznemu pozostawia się na rachunku depozytowym, obecnie Ministerstwa Finansów. Oznacza to, że wierzyciel hipoteczny, także ten, który nie prowadzi egzekucji jako wierzyciel egzekwujący a bierze w niej udział, gdyż nabył hipotekę przed zajęciem nieruchomości i została ona stwierdzona w opisie i oszacowaniu, musi wykazać tę wierzytelność tytułem wykonawczym, jeżeli chce otrzymać należność przypadającą mu w planie podziału.

W obecnym stanie prawnym, obowiązującym po wejściu w życie ustawy nowelizującej, każdy wierzyciel hipoteczny, w celu uzyskania wypłaty należności przypadającej mu w planie podziału sumy uzyskanej z egzekucji z nieruchomości, obowiązany jest przedstawić tytuł wykonawczy, także wtedy, gdy nie jest wierzycielem egzekwującym, a wierzytelność została zabezpieczona hipoteką zwykłą powstałą przed wejściem w życie ustawy nowelizującej. Jeżeli wierzyciel taki nie jest nabywcą licytacyjnym, który zaliczył na cenę nieruchomości własną wierzytelność zabezpieczoną hipotecznie, to powinien tytuł wykonawczy przedstawić do chwili wystąpienia o wypłatę kwoty przypadającej mu w planie podziału.

Co to jest wierzytelność zabezpieczona hipoteką?

Wierzytelność zabezpieczona hipoteką to prawo wierzyciela do żądania spłaty długu (np. z tytułu kredytu lub pożyczki), którego wykonanie jest zabezpieczone wpisem hipoteki w księdze wieczystej nieruchomości. Oznacza to, że jeśli dłużnik nie spłaca zobowiązania, wierzyciel ma prawo dochodzić zapłaty bezpośrednio z tej nieruchomości, w granicach określonych przez prawo i kolejność wpisów hipotecznych. Innymi słowy - wierzytelność hipoteczna to dług chroniony majątkiem dłużnika, a nie tylko jego osobistą odpowiedzialnością.

Dzięki temu stanowi stabilne i zbywalne prawo majątkowe, które można sprzedać, kupić lub przenieść na inny podmiot (poprzez cesję).

Sprzedaż i zakup wierzytelności

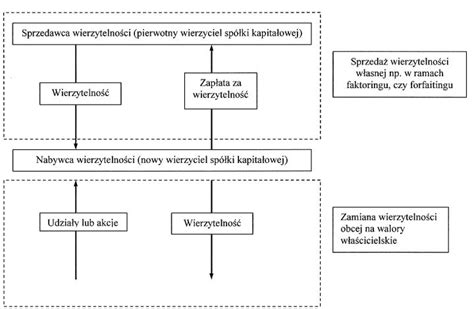

Omawiając wierzytelność, co to znaczy przedawnienie wierzytelności oraz inne najpopularniejsze zagadnienia, musimy poświęcić chwilę również na jej sprzedaż. Jest ona możliwa poprzez umowę cesji. Zgodnie z przepisami Kodeksu Cywilnego, tego typu zobowiązanie powstałe w wyniku nieuregulowanych faktur czy niespłaconych pożyczek bankowych może zostać sprzedane choćby na poczet współpracy z firmą windykującą. Wierzyciel nie musi otrzymywać od dłużników zgody na tego typu krok.

Sprzedaż wierzytelności, czyli potocznie zakup długu, oznacza przeniesienie praw wierzyciela na kolejną osobę. Przeprowadza się wtedy cesję wierzytelności lub inaczej: zawiera umowę przelewu ze skutkiem natychmiastowym. Sprzedaż wierzytelności zabezpieczonej hipotecznie oznacza przeniesienie praw do niej na inną osobę lub firmę. Jeśli wierzytelność została stwierdzona pismem, umowa powinna mieć taką samą formę. Po finalizacji umowy cesji osoba fizyczna lub firma staje się wierzycielem osoby zadłużonej.

Zakup wierzytelności może być jednym ze sposobów gromadzenia kapitału z założeniem długiego terminu zwrotu. Zabezpieczenie długu hipoteką związanej z nią nieruchomości daje szanse na spłatę zainwestowanej kwoty z nawiązką. Wartość nieruchomości nabytej w tym trybie jest dużo wyższa niż cena wykupu.

Inwestycje na rynku tradycyjnym kojarzą się z wyborem akcji, obligacji lub, w przypadku większych kwot, nieruchomości z rynku wtórnego lub prosto od dewelopera. Inną metodą lokowania kapitału jest też zakup wierzytelności. Wierzytelność to prawo jednej ze stron do oczekiwania, by osoba zadłużona spełniła określone zobowiązania.

Jak krok po kroku kupić wierzytelność hipoteczną?

Krok 1: Wybór i wstępna analiza oferty

Na początku należy dokładnie przeanalizować ofertę zakupu: wysokość długu (kapitał, odsetki, koszty zasądzone), rodzaj i kolejność zabezpieczenia (hipoteka umowna/przymusowa; czy są wcześniejsze hipoteki), cenę sprzedaży i status dłużnika (czy dług jest wymagalny, czy toczy się egzekucja/sąd), stan zabezpieczenia - potwierdź wartość i stan prawny zabezpieczenia, w tym na przykład dostęp do drogi publicznej, służebności, roszczenia osób trzecich.

Krok 2: Sprawdzenie dokumentacji (due diligence)

Po podpisaniu NDA poproś m.in o: umowę źródłową i aneksy (sprawdź zakaz cesji/pactum de non cedendo), dowody wymagalności (wypowiedzenie, wyrok), odpis księgi wieczystej (dział II - właściciel; dział III - ostrzeżenia; dział IV - hipoteki), potwierdzenie salda (kapitał, odsetki, koszty).

Krok 3: Negocjacja warunków

Ustal: cenę i sposób płatności (przelew, depozyt notarialny), termin cesji i przekazania dokumentów, sposób zawiadomienia dłużnika (najlepiej listem od cedenta z potwierdzeniem doręczenia), ewentualne oświadczenia i zapewnienia (brak sporów co do wierzytelności, wysokości salda, braku wcześniejszych cesji).

Krok 4: Zawarcie umowy cesji wierzytelności

Umowa cesji powinna zawierać: wystarczy forma pisemna dla ważności cesji, ale poświadczenie notarialne podpisów jest praktyczne - to podstawa wpisu w KW. Pamiętaj o przeniesieniu dokumentów (umowa, wypowiedzenie, tytuł wykonawczy, korespondencja, zestawienia sald). Dla porządku dodaj klauzulę o wydaniu oryginałów w terminie (np. 7 dni).

Krok 5: Wpis w księdze wieczystej i zawiadomienia

Złóż wniosek do sądu wieczystoksięgowego o ujawnienie nowego wierzyciela w dziale IV KW, dołącz umowę cesji z poświadczeniem podpisów. Zawiadom dłużnika o cesji (do czasu zawiadomienia zapłata do cedenta może zwolnić dłużnika względem Ciebie).

Krok 6: Dochodzenie należności

Po wpisie do księgi wieczystej: spróbuj ugodowo (harmonogram spłat, dyskonto przy szybkiej spłacie), albo sądowo/egzekucyjnie (pozew, klauzula, komornik, licytacja).

Wymogi prawne i koszty

Podstawa prawna zakupu wierzytelności hipotecznej to umowa cesji (zgoda dłużnika co do zasady nie jest wymagana - chyba że umowa źródłowa jej wymaga). Forma pisemna wystarczy, ale poświadczenie notarialne ułatwia wpis do KW. Wpis w KW jest obowiązkowy dla skuteczności cesji.

Oprócz ceny zakupu należy uwzględnić: podatek PCC - 1% wartości wierzytelności (chyba że transakcja podlega VAT), opłaty notarialne - za poświadczenie podpisów, opłaty sądowe - za wpis do księgi wieczystej i ewentualne postępowania sądowe, koszty egzekucji - zaliczki dla komornika, prowizje, koszty licytacji, obsługę prawną - warto skorzystać z kancelarii specjalizującej się w windykacji lub cesjach wierzytelności, koszty nieprzewidziane - np. wycena nieruchomości, magazynowanie akt, koszty utrzymania nieruchomości.

Ryzyka i błędy przy zakupie wierzytelności

Kupno wierzytelności zabezpieczonej hipoteką wiąże się z określonymi ryzykami prawnymi, które warto przeanalizować przed podjęciem decyzji inwestycyjnej. Należy do nich m.in. przedawnienie roszczenia, bezskuteczność cesji (pactum de non cedendo), wygaśnięcie hipoteki, nieaktualne dane w KW czy inne obciążenia.

Typowe błędy popełniane przy zakupie wierzytelności to m.in.: zakup wierzytelności bez analizy KW lub dokumentacji źródłowej, nieuwzględnienie kosztów egzekucji i opóźnień w odzyskaniu środków, ignorowanie zmian w prawie lub błędna interpretacja skutków przedawnienia, brak klauzul gwarancyjnych w umowie cesji, niedoszacowanie wartości zabezpieczenia - zwłaszcza przy nieruchomościach o ograniczonym dostępie lub wadach prawnych.

Windykacja i dochodzenie wierzytelności

Wszystkie działania windykacyjne prowadzą do tego, aby zaspokoić roszczenie powstałe wobec wierzyciela. Zadaniem windykacji polubownej jest skłonienie dłużnika do uregulowania zobowiązania. Podczas windykacji polubownej możesz: kontaktować się z dłużnikiem, prowadzić negocjacje dotyczące wierzytelności, zawrzeć ugodę z dłużnikiem, monitorować czy dłużnik przestrzega zasad umowy/ugody.

Kiedy wierzytelność jest wymagalna, możesz sięgać po narzędzia windykacji sądowo-egzekucyjnej. Przeterminowanie faktury już upoważnia Cię do podejmowania kroków prawnych. Jednak w pierwszej kolejności warto wykorzystać metody, które oferuje windykacja polubowna. Dopiero, jeśli okażą się nieskuteczne, warto szukać sprawiedliwości w sądzie i napisać pozew sądowy.

Jak skutecznie windykować swoje należności? Jak odzyskać swoje pieniądze?

Zadaniem windykacji sądowo-egzekucyjnej jest zmuszenie dłużnika do zaspokojenia roszczenia. Windykacja sądowo-egzekucyjna przenosi spór o zaległą wierzytelność na salę sądową. Kiedy wszystkie inne działania zawiodły, nie wahaj się i skieruj sprawę do sądu. Na tym etapie windykacji zarówno wierzyciel, jak i dłużnik są podporządkowani wynikowi rozprawy.

System Vindicat to nowoczesne narzędzie stworzone dla współczesnego biznesu, które umożliwia monitoring płatności wszystkich transakcji jednocześnie oraz samodzielną windykację online. Regularny monitoring płatności prowadzony w firmie pozwoli na szybką i skuteczną windykację. System Vindicat będzie monitorował status wszystkich Twoich faktur i przypominał klientom o konieczności uregulowania należności.

tags: #wierzytelnosc #zabezpieczona #wymagalna