Wierzytelność w polskim prawie – definicja, rodzaje i skuteczne zarządzanie

Wierzytelność jest jednym z fundamentalnych pojęć w prawie cywilnym, a jej zrozumienie jest kluczowe dla prawidłowego funkcjonowania obrotu gospodarczego i relacji między podmiotami. Choć termin ten jest powszechnie używany, jego definicja prawna nie zawsze jest jednoznaczna, co prowadzi do częstego mylenia go z innymi pojęciami, takimi jak dług. Poniżej przedstawiamy kompleksowe omówienie wierzytelności, jej rodzajów oraz sposobów zarządzania i dochodzenia.

Czym jest wierzytelność?

Wierzytelność, zgodnie z definicją prawną, jest uprawnieniem przysługującym wierzycielowi wobec dłużnika, wynikającym ze stosunku zobowiązaniowego. Oznacza to, że wierzyciel ma prawo żądać od dłużnika spełnienia określonego świadczenia. Samo świadczenie może polegać na działaniu lub zaniechaniu. Wierzytelność jest więc prawem majątkowym, które może być przedmiotem obrotu.

Zobowiązanie jest węzłem prawnym łączącym dłużnika z wierzycielem, który polega na tym, że "wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien świadczenie spełnić" (art. 353 § 1 Kodeksu cywilnego). Wierzytelność jest więc prawem wierzyciela w tym stosunku.

Często pojęcia „wierzytelność” i „dług” są stosowane zamiennie, co jest błędem. Wierzytelność jest antonimem długu. Jeżeli na X ciąży dług wobec Y, to Y ma wierzytelność w stosunku do X. Dług jest zobowiązaniem, które leży po stronie dłużnika, czyli obowiązkiem spełnienia świadczenia względem wierzyciela. Wierzytelność to prawo do otrzymania zapłaty, a dług to obowiązek jej zapłacenia.

Wierzyciel jest osobą lub podmiotem, wobec którego dłużnik ma obowiązek spłaty swojego zobowiązania. Dłużnik z kolei to osoba lub podmiot, który ma obowiązek zaspokoić roszczenie wobec wierzyciela.

Źródła powstania wierzytelności

Wierzytelność powstaje zazwyczaj na podstawie umowy, która jest podstawowym źródłem stosunków zobowiązaniowych. Może ona wynikać z różnych zdarzeń, najczęściej po zawarciu umowy w formie pisemnej lub ustnej. Innym przypadkiem zdarzenia, które może spowodować powstanie wierzytelności, jest czyn zabroniony, czyli delikt. Osoba, która wyrządziła szkody, jest z reguły zobowiązana do jej naprawienia.

Regulacje dotyczące wierzytelności znajdują się w Księdze Trzeciej Kodeksu Cywilnego - „Zobowiązania”. Wierzytelność to uprawnienie do żądania spełnienia świadczenia z określonego stosunku zobowiązaniowego przysługujące wierzycielowi wobec dłużnika i składające się z jednego lub wielu roszczeń, lub praw kształtujących.

Rodzaje wierzytelności

Wierzytelności można klasyfikować według różnych kryteriów, które pomagają zrozumieć ich specyfikę oraz potencjalne skutki prawne i ekonomiczne. Istnieją różne wierzytelności, które mogą być przedmiotem umów i sporów, a każda z nich ma swoje unikalne właściwości.

Podział ze względu na rodzaj świadczenia:

- Wierzytelność pieniężna: Dotyczy sytuacji, w której dłużnik zobowiązany jest do zapłaty określonej sumy pieniędzy wierzycielowi. Są one najczęściej spotykane zwłaszcza w relacjach handlowych i kredytowych.

- Wierzytelność niepieniężna: Dotyczy świadczenia innego niż zapłata pieniędzy, np. dostarczenia towaru lub wykonania usługi.

Podział ze względu na termin wymagalności:

- Wierzytelność niewymagalna: Jest to wierzytelność, która już powstała, ale dłużnik nie ma jeszcze obowiązku jej spłaty, ponieważ termin płatności jeszcze nie upłynął.

- Wierzytelność wymagalna: Mówimy o niej, kiedy termin spłaty upłynął. Wierzyciel ma wówczas prawo dochodzić jej spełnienia, a nawet wszcząć postępowanie egzekucyjne.

Podział ze względu na zabezpieczenie:

- Wierzytelność zabezpieczona: Wiąże się z ustanowieniem zabezpieczenia na rzecz wierzyciela (np. hipoteka, zastaw, poręczenie), co zwiększa szanse na zaspokojenie roszczeń.

- Wierzytelność niezabezpieczona: Nie posiada dodatkowych form zabezpieczenia poza samym zobowiązaniem.

Specyficzne rodzaje wierzytelności:

- Wierzytelność bankowa: Każda, w której wierzycielem jest bank, np. wynikająca z kredytu lub pożyczki.

- Wierzytelność ubezpieczeniowa: Wierzytelność związana ze stosunkiem ubezpieczenia. Występują dwa podstawowe rodzaje: regres ubezpieczeniowy (roszczenie zwrotne zakładu ubezpieczeń wobec sprawcy szkody) oraz składka zaległa (nieopłacona składka przez ubezpieczającego).

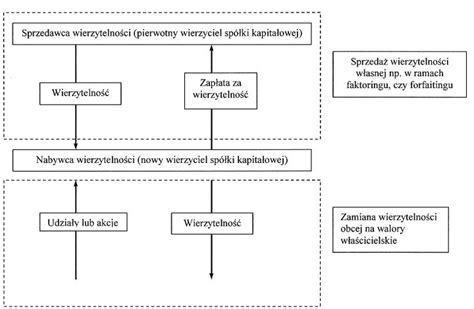

Sprzedaż wierzytelności - cesja

Wierzytelność, jako prawo majątkowe, może zostać przeniesiona na osobę trzecią w drodze umowy cesji. Jest to możliwe zgodnie z przepisami zawartymi m.in. w art. 509 Kodeksu cywilnego. Cesja wierzytelności to porozumienie, w ramach którego pierwotny wierzyciel, zwany cedentem, przenosi swoje prawa związane z wierzytelnością na inną osobę, czyli cesjonariusza. Często mówi się o tej operacji jako o "sprzedaży" czy przekazaniu wierzytelności. Po dokonaniu cesji cesjonariusz nabywa wszystkie prawa związane z wierzytelnością, tj. prawo do jej egzekwowania, zastosowania kar umownych, naliczania odsetek czy windykacji.

Dłużnik powinien być poinformowany o cesji, aby uniknąć pomyłek w dokonywaniu płatności. W przypadku braku takiej informacji lub pomimo niej, spłata zobowiązania na konto pierwotnego wierzyciela nie jest skuteczna wobec nabywcy wierzytelności (cesjonariusza), dlatego ma on prawo do dalszego ubiegania się o spłatę.

Na rynku funkcjonuje wiele podmiotów zajmujących się skupem wierzytelności. Giełda wierzytelności skupia m.in. wierzycieli, którzy wystawiają ogłoszenia o chęci sprzedaży długów. Po drugiej stronie giełdy stoją firmy windykacyjne, które trudnią się w profesjonalnym egzekwowaniu należności.

Dochodzenie i windykacja wierzytelności

Gdy dłużnik nie wywiązuje się ze swojego zobowiązania, wierzyciel ma prawo wszcząć proces sądowy w celu egzekucji wierzytelności. Pierwszym krokiem jest zazwyczaj wysłanie żądania spełnienia świadczenia, czyli wezwania do zapłaty, które stanowi formalne żądanie spełnienia zobowiązania. Jeśli to nie przyniesie efektu, wierzyciel może złożyć pozew do sądu.

Windykacja to proces odzyskiwania należności od dłużnika, który zwykle obejmuje kilka etapów. Wierzyciel może skierować sprawę do profesjonalnej firmy windykacyjnej, która specjalizuje się w negocjacjach i dochodzeniu należności. Jeżeli wszelkie środki przedsądowe zawiodą, ostatnim etapem może być postępowanie sądowe.

Gdy windykacja polubowna nie przynosi efektów, wierzyciel ma prawo rozpoczęcia postępowania egzekucyjnego, które polega na przymusowym ściągnięciu długu przez komornika sądowego. Aby wszcząć postępowanie egzekucyjne, wierzyciel musi posiadać ważny tytuł wykonawczy, którym może być np. orzeczenie sądu lub inny dokument poświadczający wierzytelność. Komornik jest kluczową postacią w procesie egzekucji, gdy znacząco przedawni się termin zapłaty.

Jak odzyskać PIENIĄDZE z niezapłaconych faktur? | KANTOROWSKI x GŁĄB

Zarządzanie ryzykiem wierzytelności i prewencja

Problem zadłużenia dotyka wielu firm i osób prywatnych, a jego przyczyny są zróżnicowane i wieloaspektowe. Nieterminowa zapłata i nieoczekiwane zmiany w otoczeniu biznesowym mogą prowadzić do narastania zaległości płatniczych i niewypłacalności dłużnika. Efektywne zarządzanie należnościami wymaga wdrożenia odpowiednich praktyk prewencyjnych oraz stałej kontroli płatności.

Kluczowym elementem prewencji zadłużenia jest wczesne identyfikowanie ryzyka. Istotnym aspektem jest również odpowiednie zabezpieczenie umów. Przed podpisaniem kontraktu warto dokładnie przeanalizować jego warunki i uwzględnić klauzule zabezpieczające, takie jak kary umowne w przypadku nieterminowych płatności. Kolejnym krokiem jest terminowe wystawianie wezwań do zapłaty. Im szybciej zareagujesz na zaległość, tym większe szanse na odzyskanie swoich należności.

Warto również wprowadzić procedury monitorowania płatności, które pomogą w utrzymaniu płynności finansowej firmy. Wytwarzanie kultury terminowych płatności oraz promowanie odpowiedzialności finansowej wśród pracowników i klientów to kolejne kroki w prewencji zadłużenia.

tags: #wierzytelnosc #zasadzona #przez #sad #jest #nowa