Windykacja a ukrywanie majątku przez dłużnika: kluczowe aspekty i strategie

W sprawach o zapłatę, gdzie w grę wchodzą większe zobowiązania, dłużnicy chętnie korzystają ze wsparcia pełnomocników, których zadaniem jest nie tylko przeciąganie w czasie procesu, ale również przygotowanie dłużnika na przyszłą egzekucję komorniczą.

O ile ukrycie majątku przed komornikiem nie jest wielką sztuką, to już uczynienie tego w taki sposób, aby nie narazić się na odpowiedzialność karną, wymaga nie lada wysiłku, nie ma jednak przestępstw doskonałych. Dłużnikowi, który ukrył lub wyzbył się majątku, można postawić zarzuty popełnienia przestępstwa zdefiniowanego w art. 300 k.k. Ustawa z dnia 6 czerwca 1997 r. - Kodeks karny. Art. 300.

Wśród klasycznych metod ukrywania majątku znajduje się sprzedaż lub darowizna rzeczy, gdzie dłużnik formalnie wyzbywa się mienia, ale w praktyce nadal jest w jego posiadaniu. Często takiej transakcji towarzyszy dodatkowy element, jakim jest antydatowanie umów i dokumentów - sporządzanie umów cywilnych związanych z rozporządzeniem rzeczy lub praw przysługujących dłużnikowi z datą wsteczną, bez daty pewnej.

Inne metody to cesje wierzytelności, gdzie dłużnicy przenoszą swoje prawa, lub zgłaszanie policji kradzieży należących do niego rzeczy, a komornikowi okazywanie protokołu ze zgłoszonej kradzieży. Warunkiem do postawienia zarzutów z art. 300 k.k. jest wykazanie, że dłużnik faktycznie ukrył majątek w celu ubezskutecznienia egzekucji.

Zebranie dowodów na ukrywanie majątku jest możliwe na różne sposoby. W interesie wierzyciela jest odzyskanie należności, a nie pozbawienie dłużnika wolności. Dlatego postępowanie karne najlepiej jest tak poprowadzić, aby dłużnik w obawie przed odpowiedzialnością karną z „własnej” woli spłacił dług.

Powinniśmy więc ostrożnie podchodzić do zbiorowego zgłaszania przestępstw, dłużnik bowiem może mieć ograniczone możliwości spłaty wszystkich zobowiązań lub po prostu spłacenie wszystkich wierzycieli będzie dla niego nieopłacalne. Poza tym dłużnik będzie bardziej skłonny do zapłaty, jeśli będziemy mieli dowody obarczające odpowiedzialnością karną osoby trzecie, które umożliwiły lub pomogły dłużnikowi w ukryciu majątku. Zwykle są to osoby z kręgu rodziny dłużnika.

Jeśli już mamy zebrane dowody oraz krąg osób podejrzanych, nie pozostaje nam nic innego jak przygotowanie zawiadomienia do prokuratury o popełnieniu przez dłużnika czynu zabronionego. W zawiadomieniu należy wykazać, w jaki sposób zostały wypełnione znamiona art. 300 k.k. Przed wysłaniem zawiadomienia można jeszcze poinformować o tym fakcie dłużnika.

Zabezpieczenie roszczenia wierzyciela jako środek zapobiegawczy

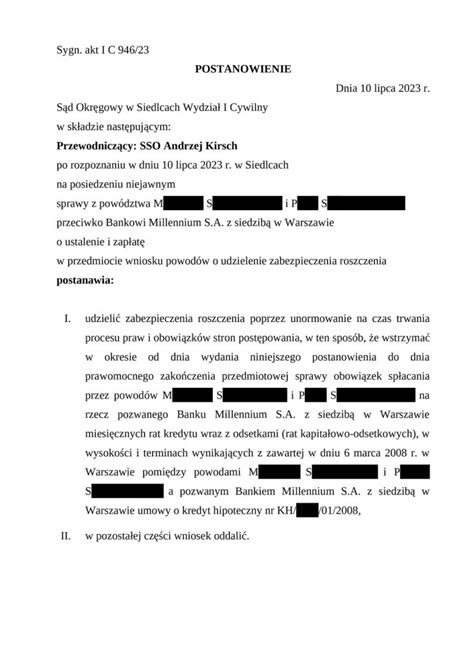

Zabezpieczenie roszczenia pieniężnego przez wierzyciela to skuteczny sposób minimalizacji ryzyka gospodarczego, które zawsze wiąże się z zawieraniem umów. Dzięki zabezpieczeniu swojego roszczenia wierzyciel może skutecznie przeciwdziałać upłynnianiu majątku dłużnika, pozbywaniu się go lub ukrywaniu.

Aby uzyskać takie zabezpieczenie, wierzyciel musi złożyć do sądu stosowny wniosek. Sąd może wydać takie postanowienie w zasadzie na każdym z etapów sprawy (a nawet jeszcze przed jej wszczęciem). Aby uzyskać zabezpieczenie, wierzyciel musi uprawdopodobnić swoje roszczenie. Musi także mieć w tym tzw. interes prawny.

Od 2020 r. wprowadzono domniemanie prawne, zgodnie z którym interes prawny w udzieleniu zabezpieczenia przez przedsiębiorcę jest domniemany, jeśli:

- dochodzone roszczenie wynika z transakcji handlowej;

- wartość transakcji handlowej nie przekracza 75.000 zł;

- od terminu płatności bezskutecznie upłynęło co najmniej 3 miesiące.

Po uzyskaniu postanowienia o udzieleniu zabezpieczenia należy skierować je do komornika. Komornik „zamrozi” stosowny majątek dłużnika. Po wygraniu sprawy wierzyciel będzie mógł zaspokoić się w drodze egzekucji z uzyskanego zabezpieczenia.

Postępowanie zabezpieczające nie jest bynajmniej „zbędnym dodatkiem”. Do czasu wejścia w życie zmian w prawie - 1 stycznia 2020 r. - przedsiębiorcy rzadko jednak z niego korzystali, bo uzyskanie zabezpieczenia było trudniejsze niż obecnie. Aktualnie jednak, dzięki wprowadzeniu wspomnianego powyżej domniemania w ustawie z 19.07.2019 r. o zmianie niektórych ustaw w celu ograniczenia zatorów płatniczych, jest to łatwiejsze i szybsze. Nie ma więc sensu ułatwiać dłużnikowi wyprowadzenia lub ukrycia majątku.

Przykładowa sytuacja z zabezpieczeniem roszczenia

Pan Jan, przedsiębiorca, ma dłużnika. Jest nim firma Pana Adriana. Dług wynosi 2 500 zł. Termin płatności z faktury upłynął 1 listopada 2019 r. Pan Jan zastanawia się, czy może wystąpić do sądu z wnioskiem o zabezpieczenie roszczenia. Obawia się, że firma dłużnika zacznie upłynniać swój majątek - wie, że ma także innych wierzycieli.

Pan Jan może złożyć taki wniosek. Transakcja odbyła się pomiędzy firmami (B2B), kwota nie przekracza 75 000 zł, a od terminu płatności upłynęło więcej niż 3 miesiące. Ma świadomość, że nie jest jedynym czekającym na zaspokojenie wierzycielem, a także, że zachodzi ryzyko upłynniania majątku przez dłużnika. Zdecydowanie warto więc, aby Pan Jan złożył stosowny wniosek. Powinien skierować go do sądu rejonowego właściwego ze względu na siedzibę dłużnika. Fakt, że kwota długu jest stosunkowo niska, nie ma znaczenia.

Co może stanowić zabezpieczenie?

Najczęściej, po otrzymaniu sądowego postanowienia o udzieleniu zabezpieczenia, przedsiębiorcy wnioskują o zabezpieczenie kontrahentowi rachunku bankowego, nieruchomości, ruchomości itp. Zabezpieczyć można jednak także bardziej nietypowe składniki.

Zabezpieczenie z kryptowalut

Kryptowaluty, a konkretnie bitcoiny, to gorący temat. Czym są? Mówiąc w uproszczeniu, bitcoiny to zdecentrwalizowane waluty (bez centralnej instytucji emisyjnej). Nie są zależne od banków, rządów, ani żadnych innych organizacji. Bitcoiny dostępne są wszędzie tam, gdzie dociera Internet i w tym tkwi ich główna siła.

Rynek kryptowalut stale się rozwija, a tym samym zainteresowanie nimi wzrasta także wśród dłużników. Warto więc w porę zadbać o swoje interesy i rozważyć je jako nietypową możliwość zabezpieczenia długu. Ważny problem w przypadku bitcoinów stanowi jednak to, że można je szybko i bezproblemowo wysłać do dowolnego miejsca na świecie. W dodatku proces ten przebiega bez udziału banków i innych pośredników. Teoretycznie można je więc w bardzo łatwy sposób ukryć przed wierzycielem, przenosząc do tzw. bezpiecznego portfela. Tego typu operacje są jednak przestępstwem określonym w art. 300-302 kodeksu karnego.

Komornik może w toku postępowania egzekucyjnego zająć kryptowalutę. Zabezpieczenie w postaci kryptowaluty może na tę chwilę wydawać się kontrowersyjnym pomysłem. Dłużnik przecież z pewnością nie będzie chciał ujawnić, że jest w posiadaniu tego typu majątku. Na szczęście bardzo często ustalenie tego, czy dłużnik ma jakieś bitcoiny, możliwe jest na podstawie odpowiedniego wywiadu internetowego (tzw. skip tracing). Można to wykryć chociażby obserwując aktywność dłużnika w Internecie, np. w grupach poświęconych kryptowalutom.

Ustalenie to jedno. A co z samym „ściągnięciem” bitcoina oraz ewentualnymi późniejszymi rozliczeniami? Komornik nie dysponuje przecież bitcoinowym rachunkiem. Wierzyciel może mieć więc poczucie, że samo zabezpieczenie nie będzie dla niego zbyt przydatne. W Vindicat.pl przeprowadzono jedno z pierwszych w Polsce zajęć Bitcoinów.

Kiedy na pewno musisz się rozliczyć z kryptowalut? #kryptowaluty #bitcoin #token

W Polsce, jak również w wielu innych krajach europejskich, na razie brakuje odpowiednich uregulowań w zakresie bitcoinów i innych kryptowalut - także w zakresie traktowania ich jako potencjalnego zabezpieczenia. Prędzej czy później rozwój tego rynku wymusi jednak na ustawodawcy wprowadzenie odpowiednich zmian. Póki co skutki zabezpieczenia majątku dłużnika w postaci bitocoinów są ciężkie do jednoznacznego przewidzenia. Nie mniej - warto wiedzieć o takiej możliwości i rozważyć, czy w konkretnym przypadku warto ją wdrażać w życie... czy lepiej skorzystać z bardziej klasycznych form zabezpieczenia. Być może z czasem zabezpieczenia kryptowalut staną się powszechną praktyką.

Przyszłe przychody umowne oraz wierzytelności dłużnika jako sposób zabezpieczenia

Wierzyciele bardzo często myślą o zabezpieczeniu aktualnych składników majątku dłużnika... ale niekoniecznie przyszłych przychodów. Tymczasem także jest to możliwość, która w konkretnych okolicznościach może być warta rozważenia.

Zwykle dłużnik w momencie, gdy zaczyna zalegać z płatnościami, nie zaprzestaje prowadzenia działalności gospodarczej. Bardzo możliwe jest więc, że w przyszłości z tytułu zawartych umów będzie uzyskiwał konkretne przychody. Możliwa jest także sytuacja, gdy w danym momencie zwyczajnie niemożliwe będzie ustanowienie zabezpieczenia. Dłużnik może przecież nie posiadać w konkretnym momencie majątku, ale rokuje na posiadanie go w przyszłości. Wierzyciel, który zadba o ustanowienie zabezpieczenia w odpowiednim momencie, będzie mógł z niego skorzystać.

Odrobinę podobnym zabezpieczeniem, niejako „na przyszłość” jest zabezpieczenie z wierzytelności przysługujących dłużnikowi. Bardzo możliwe, że także jest on czyimś wierzycielem lub po prostu - będzie w przyszłości uzyskiwał np. wynagrodzenie za pracę, czy środki z tytułu udziałów w spółce prawa handlowego. Przedmiotem zabezpieczenia będzie w takiej sytuacji zasadniczo wierzytelność pieniężna. W sytuacji zabezpieczenia udziałów w spółce przedmiotem będą prawa i roszczenia dłużnika mające związek z jego udziałem w spółce, prowadzące do uzyskiwania świadczeń pieniężnych.

W praktyce najczęściej dłużnik o ustanowieniu zabezpieczenia dowiaduje się dopiero, gdy zostanie ono już udzielone.

Windykacja online - alternatywa dla długotrwałych postępowań sądowych

Lepiej zapobiegać niż leczyć - postaw na skuteczną windykację i odzyskuj należności bez udziału sądu. Dzięki zabezpieczeniu roszczenia wierzyciel znacznie zwiększa szanse powodzenia egzekucji, a w konsekwencji - odzyskania pieniędzy. To rozwiązanie, o którym warto wiedzieć. Istnieje jednak jeszcze prostszy i bardziej skuteczny sposób walki z nierzetelnymi kontrahentami. Jest nim nowoczesna windykacja online.

Windykacja online to propozycja dla przedsiębiorców, którzy chcą oszczędzić czas i zautomatyzować procesy windykacyjne w swojej firmie. Prowadzi się ją przy pomocy systemu do monitoringu należności i samodzielnej windykacji online Vindicat.pl.

Jak to działa? To bardzo proste. Po rejestracji w systemie, przez resztę procesu przeprowadzi przedsiębiorcę system. Poprosi o wprowadzenie danych z nieopłaconych faktur i szczegółów wierzytelności. Przedstawi też najkorzystniejszy, kompleksowy scenariusz postępowania.

Z systemu Vindicat.pl można szybko wygenerować niezbędne dokumenty i pisma windykacyjne - m.in. wezwania do zapłaty, pozew, wniosek o nadanie klauzuli wykonalności i szereg innych pism.

To dopiero początek. System Vindicat.pl oferuje także wiele innych użytecznych funkcji, w tym m.in.:

- Możliwość monitorowania należności. Dzięki monitoringowi możliwe jest utrzymanie bieżącej kontroli nad firmowymi płatnościami.

- Możliwość powierzenia windykacji robotowi windykacyjnemu. Robot samodzielnie wykonuje za użytkownika proste czynności na podstawie wprowadzonych do systemu danych.

- Dostęp do pieczęci prewencyjnej.

- Możliwość sprawdzenia, czy dane kontrahenta figurują na najpopularniejszej i najlepiej widocznej giełdzie długów w Polsce - pl. Użytkownicy systemu mogą również oczywiście zaoferować swoją wierzytelność na sprzedaż.

- Opcja dodania wpisu do Big InfoMonitor - w zależności od wybranej oferty.

- Moduł negocjacji z dłużnikiem online, bez konieczności osobistego kontaktu.

- Dostęp do stale aktualizowanego programu edukacyjnego i indywidualna pomoc prawna.

Aż 93% spraw prowadzonych w systemie do monitoringu należności i samodzielnej windykacji online Vindicat.pl kończy się na etapie polubownym. Szybko, możliwie tanio, bez udziału sądu!

Otwórz się na windykację w nowoczesnej formie. Przekonaj się, że możesz odzyskiwać pieniądze samodzielnie, przez Internet, bez wychodzenia z domu... i robić to skuteczniej niż kiedykolwiek.

FAQ: Odpowiedzi na najczęściej zadawane pytania

Na czym polega „uprawdopodobnienie roszczenia” niezbędne dla uzyskania zabezpieczenia?

Uprawdopodobnienie roszczenia oznacza w miarę możliwości precyzyjne wskazanie sądowi istnienie roszczenia, jego wysokości i tytułu, z którego wynika. „Uprawdopodobnienie” jest mniej wymagające niż „udowodnienie”.

Czy złożenie wniosku o udzielenie zabezpieczenia jest niezbędne?

Nie. Przeciwko kontrahentowi można od razu skierować pozew o zapłatę. Narażamy się jednak wówczas na to, że dłużnik będzie celowo przeciągał sprawę (np. składając bezpodstawny sprzeciw od nakazu zapłaty), a w międzyczasie... upłynni swój majątek.

Czy sąd zawsze udzieli zabezpieczenia?

Nie zawsze. Niewątpliwie jednak po zamianach z początku 2020 r. uzyskanie zabezpieczenia jest dużo łatwiejsze niż wcześniej. Sąd odmówi udzielenia zabezpieczenia m.in., gdy obciążałoby ono zobowiązanego dłużnika w sposób nadmierny.

Ile trwa udzielenie zabezpieczenia?

Zasadniczo sąd wniosek o zabezpieczenie roszczenia powinien rozpoznać niezwłocznie, nie później niż w terminie tygodnia (o ile nie było w nim błędów czy braków formalnych). W praktyce terminy te są jednak dłuższe.

Czy komornik od razu przekaże wierzycielowi zabezpieczone środki?

Nie. Komornik „zamrozi” je na cały czas trwania sprawy sądowej o zapłatę. W efekcie wierzyciel otrzyma do nich dostęp dopiero po korzystnym dla siebie zakończeniu sprawy.

Czy dłużnik może bronić się przed zabezpieczeniem majątku?

Tak. Może m.in. wnieść o uchylenie zabezpieczenia w sytuacji zmiany okoliczności. Będą to więc przypadki, w których roszczenie wierzyciela nie będzie dłużej wiarygodne.

Jak uregulowane jest zagadnienie kryptowalut w polskim prawie?

Póki co - bardzo słabo. Samego pojęcia „waluty wirtualnej” w Polsce użyto po raz pierwszy w Ustawie z dnia 1 marca 2018 r. o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu i to w zasadzie tyle. Brakuje odpowiednich uregulowań podatkowych, regulacji obrotu, czy przepisów dopuszczających używania kryptowalut jako środka płatniczego, prawa, czy wierzytelności.

Przez wiele lat wokół firm windykacyjnych narosło wiele faktów i mitów, z których część sięga jeszcze lat 90. Firmy windykacyjne działają albo w imieniu wierzyciela, albo na prawach wierzyciela - czyli przejmują dług na podstawie umowy cesji wierzytelności. Nie ma znaczenia, jak wysokie jest twoje zadłużenie.

Z firmą windykacyjną da się dogadać - zresztą, to jest podstawa jej istnienia - natomiast warto uważać na to, aby przez małe długi nie zrobić sobie wielkich problemów. Może oddać sprawę do sądu i komornika. Z tego powodu nie należy ignorować prób kontaktu ze strony windykatora. Zadaniem firmy windykacyjnej jest pomóc dłużnikowi spłacić swoje zobowiązania oraz pomóc wierzycielowi zaspokoić roszczenia.

Rzadko jednak dłużnik ma tyle środków, aby na raz spłacić całe zaległe zobowiązanie. W końcu z jakiegoś powodu doszło do zadłużenia! Jeśli już wcześniej był on rozplanowany, to można dokonać zmiany harmonogramu spłat. Wszystko zależy od indywidualnej sytuacji. W pewnych przypadkach można po prostu odroczyć spłatę długu na określony czas (jeśli wierzyciel wyrazi na to zgodę). W KRUKu można rozłożyć dług na raty bez wychodzenia z domu.

Windykator nie może przekraczać swoich uprawnień. Firmy windykacyjne funkcjonują muszą być wpisane do rejestru przedsiębiorstw. Na podstawie art 5 kc mają prawo do podejmowania zgodnych z prawem działań związanych z odzyskiwaniem pieniędzy. Nie są bezkarne. Jeśli windykator przekroczy swoje uprawnienia, musi za to odpowiedzieć.

Windykator zastosował wszystkie dostępne metody windykacji polubownej, a następnie -po uzyskaniu tytułu wykonawczego - zgłosił sprawę do komornika. Komornik wszczął egzekucję, ale okazało się, że dłużnik jest niewypłacalny. Fizycznie nie ma z czego ściągnąć długu. W związku z tym komornik umarza lub zawiesza postępowanie egzekucyjne. Dług ciągle istnieje, a wierzyciele mają prawo do wznowienia sprawy. Jeśli sprawa nie jest przedawniona, wierzyciel może skierować ponownie sprawę do komornika.

Pamiętaj! Nawet zapomniana rata za sprzęt RTV może trafić do windykacji i narobić ci problemów. Wysoka skuteczność działań windykacyjnych jest efektem szerokich uprawnień. Choć jest to windykacja miękka, to firmy windykacyjne wiedzą, jak skutecznie wypełniać swoje obowiązki (i przestrzegać przy tym prawa). Lepiej się dogadać niż narażać się na dodatkowe koszty związane z długotrwałą windykacją.

Odpowiedzialność karna za ukrywanie majątku

Czy można iść do więzienia za długi? Takie pytanie najczęściej zadają nam osoby, które po raz pierwszy mają styczność z długami. Co ciekawe, pytania takie zadają również osoby, które z długami żyją już kilka, a nawet kilkadziesiąt lat. Każdy boi się odpowiedzialności karnej, stąd też tak stawianym pytaniom staramy się zawsze znaleźć satysfakcjonującą odpowiedź.

Sytuacje, w jakich osoby nie opłacające swoich wymagalnych zobowiązań mogą trafić za kratki jest naprawdę bardzo mało, a jednocześnie dotyczą one zdarzeń ekstremalnych.

Kiedy dłużnik może ponosić odpowiedzialność karną?

- Nie spłacenie raty kredytu/pożyczki z zamiarem wyłudzenia: Najczęściej spotykaną sytuacją jest, że osoba biorąca kredyt/pożyczkę nie spłaca żadnej raty. W takiej sytuacji może zachodzić uzasadnione podejrzenie, że w celu uzyskania korzyści majątkowej wprowadziła ona kredytodawcę albo pożyczkodawcę w błąd.

- Podanie nieprawdziwych danych we wniosku kredytowym: Jeśli okaże się, że nie spłacasz swoich wymagalnych zobowiązań w terminie, a jednocześnie podałeś w trakcie zawierania umowy kredytu/pożyczki nieprawdziwe dane we wniosku o ich udzielenie, to również możesz ponosić z tego tytułu odpowiedzialność karną. Chodzi tutaj głównie o podanie w banku nieprawdziwych źródeł zarobkowania, podawanie zdecydowanie zawyżonych sum dochodów, zaniżanie liczby członków rodziny albo osób będących na utrzymaniu, czy też celowe zatajanie swoich aktualnych zobowiązań, np. alimenty.

- Ukrywanie majątku przed wierzycielami: Kolejną sytuacją niebezpieczną jest ukrywanie majątku przed wierzycielami. Nie oznacza to, że jako dłużnik musisz wpuszczać windykatora do swojego domu. Wręcz przeciwnie, możesz sprzeciwiać się jego wejściu a nawet wołać policję, jeśli narusza Twoje domostwo. Taki windykator nie może również zabierać Twoich rzeczy, bowiem wówczas dopuszcza się przestępstwa kradzieży.

Sytuacja opisywana dotyczy osób, które wiedząc o tym, że są dłużnikami albo nawet wiedząc, że mogą się nimi niebawem stać (np. otrzymanie wypowiedzenia kredytu dokonują czynności zmierzających bezpośrednio do zmniejszania majątku albo jego ukrywania. W skrajnych przypadkach może dotyczyć to również obciążania majątku prawami rzeczowymi, jak np. hipoteka.

Ukrywanie majątku może dotyczyć także sytuacji, w której pojawia się komornik. Nie jest to zwykły windykator, ale urzędnik państwowy, który korzystając z władzy państwowej ma możliwość zajmowania rachunków bankowych, wynagrodzenia za pracę, emerytury, czy też renty.

Art. 300 Kodeksu karnego [Utrudnianie zaspokojenia wierzyciela]

- Kto, w razie grożącej mu niewypłacalności lub upadłości, udaremnia lub uszczupla zaspokojenie swojego wierzyciela przez to, że usuwa, ukrywa, zbywa, darowuje, niszczy, rzeczywiście lub pozornie obciąża albo uszkadza składniki swojego majątku, podlega karze pozbawienia wolności do lat 3.

- Kto, w celu udaremnienia wykonania orzeczenia sądu lub innego organu państwowego, udaremnia lub uszczupla zaspokojenie swojego wierzyciela przez to, że usuwa, ukrywa, zbywa, darowuje, niszczy, rzeczywiście lub pozornie obciąża albo uszkadza składniki swojego majątku zajęte lub zagrożone zajęciem, bądź usuwa znaki zajęcia, podlega karze pozbawienia wolności od 3 miesięcy do lat 5.

- Jeżeli czyn określony w § 1 wyrządził szkodę wielu wierzycielom, sprawcapodlega karze pozbawienia wolności od 6 miesięcy do lat 8.

Jeżeli jako dłużnik zapomnisz opłacić rachunków albo nie opłacisz rat kredytu/pożyczki, gdyż nie masz środków finansowych, to wówczas nie można mówić o jakimkolwiek przestępstwie. Jeśli w dacie kiedy brałeś kredyt/pożyczkę byłeś wypłacalny, nie zataiłeś żadnych informacji związanych z procesem ich udzielania to wówczas możesz spać spokojnie. Warunkiem uznania czynu za przestępstwo w powyższych sytuacjach jest to, że dłużnik działa z zamiarem.

Więzienie za długi raczej Ci nie grozi. Chyba, że kwalifikujesz się do wąskiego grona osób, które przy zawieraniu umowy kredytu/pożyczki dopuściły się fałszowania dokumentów albo skłamały. Ewentualnie zaciągały zobowiązanie z ewidentnym zamiarem niespłacania zobowiązania.

Jednak co z osobami, które mają już komornika i nie są w stanie spłacać? Komornik nie może zamienić długów na karę pozbawienia wolności. Wynika to z faktu, że komornik sądowy nie jest organem zajmującym się odpowiedzialnością karną.

tags: #windykacja #a #ukrywanie #dluznika