Windykacja długu z polisy ubezpieczeniowej OC – co musisz wiedzieć?

Obowiązkiem każdej osoby, na którą zarejestrowany został pojazd, jest objęcie go stosownym ubezpieczeniem w postaci polisy OC. W polskim prawie wskazuje na to Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych. Funkcją polisy ubezpieczeniowej OC jest przede wszystkim zapewnienie kluczowej ochrony podczas poruszania się po drodze. Jednakże nie tylko drogi są miejscem, w którym może wystąpić szkoda komunikacyjna. Tak naprawdę incydenty czy wypadki drogowe mogą wydarzyć się w tak niepozornych miejscach, jak parkingi sklepowe, podjazdy przed domem albo pobocza.

Co sprawia, że posiadanie ubezpieczenia OC jest takie ważne? W głównej mierze to, iż spora ilość kierowców nie ma świadomości, jak łatwo można doprowadzić do niezaplanowanego zdarzenia, które skończy się przykładowo uszczerbkiem na zdrowiu lub śmiercią innej osoby. W takich sytuacjach odszkodowanie opiewa na potężne i często niemożliwe do zrealizowania przez winowajcę kwoty, co w przypadku braku ubezpieczenia OC oznacza jego wypłatę z własnej kieszeni.

W obliczu różnych okoliczności zdarzyć się może, że nie uda Ci się opłacić kolejnej raty za nowe albo przedłużone ubezpieczenie OC. Powodów może być wiele - trudna sytuacja materialna lub najzwyczajniej w świecie o tym zapomniałeś. Co należy zrobić w takiej sytuacji? W tekście wyjaśniamy, w jaki sposób przebiega windykacja, gdy nie opłacisz OC w terminie.

Nieopłacona składka OC - czy polisa nadal jest ważna?

Ustawa o ubezpieczeniach obowiązkowych, a dokładniej art. 12 ust. 2 wskazuje, iż nieopłacenie składki OC w obowiązującym terminie nie sprawia, że polisa ubezpieczeniowa traci swoją ważność. To dobra wiadomość dla osób, które z jakiegoś powodu nie wykonały przelewu za kolejną ratę składki OC w terminie, ponieważ w dalszym ciągu zachowuje ona swoją ważność. Warto więc pamiętać, że firma ubezpieczeniowa wciąż zobligowana jest do brania odpowiedzialności za szkody komunikacyjne, co jednak nie zwalnia ubezpieczonego z jak najszybszego uregulowania zaległej opłaty. Mamy tu na myśli niezapłacenie pierwszej raty składki OC lub nieuregulowanie jej w całości do końca ustalonego okresu ubezpieczenia.

Na początek warto omówić to, czy nieopłacona polisa OC jest ważna. Kwestia ta powinna być dokładnie opisana w Ogólnych Warunkach Ubezpieczenia. W zapisach musi znaleźć się informacja o początku ochrony oraz warunkach, jakie trzeba spełnić, by polisa obowiązywała w praktyce. Towarzystwa różnie podchodzą do takich sytuacji. Klient, który nie zapłacił za ubezpieczenie i miał wypadek, wbrew pozorom nie zawsze musi zostać bez ochrony. Może otrzymać wsparcie, ale wtedy zostanie nie tylko dłużnikiem towarzystwa, ale też Ubezpieczeniowego Funduszu Gwarancyjnego.

Okazuje się, że w takiej sytuacji ochrona wynikająca z polisy OC w większości przypadków nadal obowiązuje. W przypadku każdego rodzaju ubezpieczenia, w dokumencie OWU powinien znaleźć się zapis potwierdzający ważność świadczenia nawet w przypadku zalegania z opłatą lub informacja o tym, że zaległości w płatnościach są podstawą do odrzucenia roszczeń.

Konsekwencje nieopłacenia składki OC

Tak, jak zostało już wcześniej podkreślone - nieopłacenie raty za nową albo automatycznie przedłużoną polisę ubezpieczeniową OC, powoduje narażenie ubezpieczonego na kosztowne następstwa. W pierwszej kolejności, gdy towarzystwo ubezpieczeniowe nie otrzyma od Ciebie wpłaty, wyśle do Ciebie przedsądowe wezwanie do zapłaty zaległości. Jeżeli otrzymałeś tego typu powiadomienie, a masz w związku z otrzymanym przypomnieniem pytania i wątpliwości, jest możliwość skontaktowania się z ubezpieczycielem i wyjaśnienia sprawy za pomocą udostępnionego przez nich formularza.

Warto pamiętać o tym, że towarzystwo ubezpieczeniowe w przypadku opóźnień w spłacie należności ma prawo do naliczania odsetek ustawowych. Jeżeli mimo to nie uregulowałeś raty za składkę OC, musisz nastawić się na przedsięwzięcie względem Ciebie działań windykacyjnych w celu odzyskania należności. Ubezpieczyciel wówczas rozpoczyna proces windykowania, w związku z którym powiększy wartość nieopłaconej składki o koszty z nim związane. Biorąc to pod uwagę, możesz spodziewać się kolejnych monitów przypominających oraz wezwań do zapłaty. Wtedy należna kwota ulegnie powiększeniu o opłaty sądowe i wynagrodzenie za pracę komornika sądowego.

Nieuregulowanie kolejnej raty czy w ogóle nieopłacone OC (np. po automatycznym przedłużeniu) naraża kierowcę na różne konsekwencje. Większość towarzystw nalicza odsetki za opóźnienie, a także wysyła płatne wezwania do zapłaty. Kierowcy zwlekający przynajmniej kilka tygodni, mogą trafić na listę dłużników. Taki wpis nie tylko ma wpływ na wysokość składek wykupionych później polis (czasami pozbawia prawa do części zniżek), ale też będzie problematyczny w innych sytuacjach, np. przy staraniu się o kredyt.

W ostateczności towarzystwo ubezpieczeniowe może zgłosić się do windykacji i/lub skierować sprawę na drogę sądową. Firmy działające na polskim rynku podejmują różne działania. Jeśli nie ureguluje się w terminie składki i nie zrobi się tego do końca trwania polisy, umowa nie zostanie automatycznie przedłużona. W takiej sytuacji kara za nieopłacone OC naliczana przez ubezpieczyciela to nie wszystko. Kierowca staje się dłużnikiem towarzystwa, a do tego nadal ciąży na nim obowiązek posiadania polisy odpowiedzialności cywilnej. Zgodnie z polskim prawem, każdy właściciel pojazdu mechanicznego musi ją wykupić. Kara za brak OC jest naliczana nawet w przypadku zaledwie jednodniowej zwłoki. Przy tym jest bardzo wysoka - właściciele samochodów osobowych mogą zapłacić od 1120 do 5600 złotych. Należy też oczywiście pamiętać o tym, że również brak zapłaty za nową czy przedłużaną umowę może sprawić, że nie wejdzie ona w życie. Wtedy także można otrzymać karę.

Jeżeli windykacja miękka nie przyniesie rezultatu - po ok. [czas po którym następuje dalsze działanie windykacyjne]. Przekazanie sprawy windykatorom wiąże się ze znaczną intensyfikacją telefonów, bardziej inwazyjnymi próbami kontaktu czy nawet wizytami osobistymi. Jeżeli towarzystwo ubezpieczeniowe posiada pełną dokumentację, sprawa w sądzie bez wątpienia skończy się sukcesem. Postępowanie w sądzie, w przypadku otrzymania prawomocnego wyroku, sprawia, że windykacje i egzekucje może zacząć prowadzić komornik. Komornicy mogą wykorzystywać cały szereg narzędzi, aby odzyskać należne środki - np. zajęcie konta bankowego, wynagrodzenia czy ruchomości.

Wpis do baz dłużników, takich jak Krajowy Rejestr Długów, może spowodować dla dłużnika wiele nieprzyjemności w postaci np. trudności z uzyskaniem kredytu, leasingu czy nawet zakupu telefonu w abonamencie. Wpis do tych baz może spowodować dla dłużnika wiele nieprzyjemności w postaci np. udzielenia kredytu, leasingu czy nawet zakupu telefonu w abonamencie.

Kara za brak OC jest naliczana nawet w przypadku zaledwie jednodniowej zwłoki. Przy tym jest bardzo wysoka - właściciele samochodów osobowych mogą zapłacić od 1120 do 5600 złotych. Należy też oczywiście pamiętać o tym, że również brak zapłaty za nową czy przedłużaną umowę może sprawić, że nie wejdzie ona w życie. Wtedy także można otrzymać karę.

Pamiętaj, że nieopłacone składki z tytułu różnych ubezpieczeń są jedną z wielu przyczyn, zaraz po ratach kredytów i płatnościach za usługi telekomunikacyjne, popadania w długi. Pomimo wciąż wzrastającej wiedzy Polaków dotyczącej finansów, bankowości czy swoich praw w obliczu działań windykacyjnych, liczba osób, których zadłużenie wynika z ubezpieczenia jest coraz większa.

Co zrobić w przypadku problemów z płatnością składki OC?

W przypadku kłopotów finansowych, najrozsądniej jest od razu zgłosić problem do TU, by spróbować mu jakoś zaradzić. Czasami może się udać rozłożyć składkę na jeszcze mniejsze raty czy nieco odroczyć termin spłaty.

Zamiast jednak czekać na ewentualne dalsze kroki i martwić się, kiedy sytuacja zacznie być faktycznie niebezpieczna, najlepiej skontaktować się z TU od razu po otrzymaniu zawiadomienia o zaległości. Czasami bowiem może okazać się, że doszło do pomyłki.

Towarzystwo ubezpieczeniowe oferuje dogodne sposoby na dokonanie płatności. Jej formę możesz dobrać z myślą o swoich potrzebach. Gdy mowa o ubezpieczeniu OC zakupionym za pośrednictwem agenta ubezpieczeniowego, metoda płatności ustalana jest indywidualnie zgodnie z preferencjami klienta. Gdy zakup został zrealizowany poprzez udostępniony przez ubezpieczyciela kalkulator OC/AC, składka może zostać opłacona online.

- tradycyjny przelew na rachunek bankowy,

- płatność kartą płatniczą,

- szybki przelew,

- BLIK.

W momencie kiedy wolisz opłacać składki ratalnie, pierwsza rata opłacana jest online, natomiast kolejne powinny być przelewane na wskazane w umowie polisy konto bankowe.

Ubezpieczalnie oferują rozłożenie składki ubezpieczeniowej na raty. Nawet na 12 płatnych co miesiąc rat. W sytuacji kiedy dany klient ma problemy z płatnością, może postarać się o kredyt na ubezpieczenie. Wiele firm oferuje kredyty na ubezpieczenie, które można spłacać w miesięcznych ratach. Warto jednak pamiętać o tym, że od kredytu tego będziemy musieli zapłacić odsetki. Poza tym, często ubezpieczyciele naliczają franszyzę integralną, która oznacza, że w przypadku wystąpienia szkody, odszkodowanie będzie pomniejszone o kwotę tej franszyzy.

W sytuacji trudności finansowych, gdy nie jesteś w stanie opłacić składek, wiele towarzystw ubezpieczeniowych oferuje możliwość rozłożenia płatności na raty. Jest to rozwiązanie, które pozwala zachować ciągłość ochrony ubezpieczeniowej, jednocześnie łagodząc obciążenie budżetu domowego.

Ubezpieczenie należności stanowi skuteczną tarczę przed tym ryzykiem. W tym kontekście ubezpieczenie należności staje się narzędziem o strategicznym znaczeniu. To rozwiązanie, które wprowadza do codziennego zarządzania firmą element przewidywalności, a w świecie niepewności gospodarczej właśnie ona staje się walutą o największej wartości.

W przypadku problemów z płatnością składki, kluczowe jest szybkie skontaktowanie się z ubezpieczycielem. Często istnieje możliwość negocjacji warunków spłaty, np. rozłożenia długu na raty lub odroczenia terminu płatności. Ignorowanie problemu może prowadzić do eskalacji konsekwencji.

Co jeśli kupiłeś używany samochód?

Wraz z zakupem pojazdu, prawa i obowiązki związane z umową ubezpieczenia OC przechodzą na nabywcę. Umowa jest ważna do końca okresu, na który została wystawiona - chyba, że wypowie ją nowy właściciel. Otrzymałeś wezwanie do zapłaty, ponieważ zaistniała jedna z poniższych sytuacji:

- sprzedający nie opłacił polisy w całości,

- Twoja składka za polisę OC jest wyższa niż składka sprzedającego.

Jak to możliwe? Składka wyliczana jest na podstawie przebiegu ubezpieczenia OC pobieranego z Ubezpieczeniowego Funduszu Gwarancyjnego. Oznacza to, że składka wyliczona dla poprzedniego właściciela może różnić się od składki wyliczonej dla Ciebie i wiązać się z koniecznością dopłaty z Twojej strony.

Pamiętaj, że polisę, którą otrzymałeś wraz z pojazdem, możesz wypowiedzieć w dowolnym momencie jej obowiązywania. Jeśli to zrobisz, prześlij skan lub zdjęcie wypowiedzenia umowy OC posiadacza pojazdu mechanicznego za pomocą formularza internetowego zatytułowanego "Chcę zgłosić zakup pojazdu ubezpieczonego w ERGO Hestii i kontynuować polisę lub z niej zrezygnować" w sekcji "Pojazd". Jako podstawę wskaż art. 31 (Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych). Pamiętaj o własnoręcznym podpisie na dokumencie. Po otrzymaniu Twojego wypowiedzenia, ponownie przeliczymy składkę i powiadomimy Cię, jaką kwotę będziesz musiał zapłacić za okres od dnia zakupu pojazdu do dnia złożenia wypowiedzenia.

Jeśli zostałeś posiadaczem pojazdu w wyniku innych okoliczności niż zakup pojazdu (np. wskutek darowizny czy nabycia spadku), przekaż nam dokument potwierdzający zmianę własności.

Poinformowanie Wydziału Komunikacji o fakcie sprzedaży pojazdu to nie jedyny obowiązek, jaki na nas spoczywa. Kolejnym, bardzo istotnym, jest poinformowanie ubezpieczyciela w ciągu 30 dni od sprzedaży auta o zmianie jego właściciela. Dlaczego jest to takie ważne? Ponieważ, jeśli nabywca auta nie zgłosi do ubezpieczyciela faktu zakupu, to obowiązanym do płacenia dalszych składek nadal pozostanie sprzedający.

Profesjonalna windykacja - kiedy warto skorzystać?

W sytuacji gdy sam borykasz się z problemem posiadania dłużników, którzy odwlekają w czasie oddanie Ci pieniędzy, warto jak najszybciej zlecić windykację należności profesjonalnej firmie windykacyjnej. Aby pozbyć się problemu niezapłaconych faktur, wystarczy wypełnić prosty i intuicyjny formularz stronie portalu, dzięki któremu udostępniony zostaje Ci dostęp do zestawienia sprawdzonych firm windykacyjnych.

Firmy windykacyjne czy kancelarie prawno-windykacyjne zawodowo zajmują się odzyskiwaniem długów od osób zadłużonych. Dysponują bogatym zapleczem wiedzy prawnej oraz wieloletnim doświadczeniem popartym wieloma sukcesami.

Dług przeterminowany, nieskuteczne wewnętrzne działania windykacyjne, trudni lub nawet nieosiągalni klienci... 80% firm ma trudności z odzyskaniem niespłaconych długów! Gdy przydarzy Ci się taka sytuacja, skorzystanie z umiejętności ekspertów ds. windykacji należności jest zwycięską strategią, aby uzyskać zapłatę, zanim będzie za późno.

Windykacja należności to żmudne zadanie: wymaga czasu, pieniędzy, ogromnej ilości pracy, specjalistycznej wiedzy prawnej... i doświadczenia! Postępowanie sądowe jest często długotrwałym procesem; lokalne jurysdykcje różnią się znacznie w zależności od kraju (i są trudne do opanowania); a zachowania płatnicze są również bardzo różne w zależności od kraju. Jeśli znajdziesz się w takiej sytuacji, zwrócenie się do profesjonalnych ekspertów ds. windykacji jest dobrym posunięciem - a nawet może być strategią korzystną dla Ciebie.

Korzystając z usług windykacyjnych, zapewniamy dedykowane zespoły, ogólnoświatową sieć partnerów prawnych i ekspertów posiadających szczegółową wiedzę na temat lokalnych i międzynarodowych przepisów oraz wszelkich konkretnych kwestii prawnych. Co więcej, nie ponosisz żadnego ryzyka: płacisz tylko wtedy, gdy odzyskamy Twoje należności!

Klient, który unika jakiegokolwiek kontaktu, szybko staje się problematycznym dłużnikiem, dodając kolejny poziom trudności do procesu windykacji, który może szybko zmienić niespłacony dług w nieściągalny dług. Profesjonalne firmy mogą pomóc w szybkim odnalezieniu klienta: wykorzystują unikalne bazy danych o globalnym zasięgu, które wykorzystują dane analizowane w ramach roli światowego lidera w dziedzinie ubezpieczeń kredytu kupieckiego i informacji biznesowej. Po zlokalizowaniu dłużnika zespoły dokładnie wiedzą, jak się do niego zwrócić i jak najszybciej uregulować należność. Po przywróceniu komunikacji zespoły wykorzystują wszystkie zasoby, aby znaleźć (najlepiej polubowne) rozwiązanie z klientem. Jest jeszcze jedna zaleta: korzystając z pomocy strony trzeciej, można odzyskać niespłacone długi, zachowując nienaruszone relacje biznesowe z klientem.

W przypadku klienta, który kategorycznie odmawia zapłaty, trudno jest znaleźć rozwiązanie (nawet polubowne). Jeśli zdecydujesz się powierzyć windykację swoich długów profesjonalnej firmie, jej zespoły będą interweniować u klienta, aby zrozumieć konkretne przyczyny opóźnień w płatnościach. Jednocześnie przeanalizują jego wypłacalność finansową, aby znaleźć najlepsze rozwiązanie w zakresie płatności.

Można wyróżnić następujące etapy windykacji:

- windykacja polubowna,

- windykacja sądowa,

- postępowanie egzekucyjne.

Szybka windykacja: jako światowy lider w dziedzinie ubezpieczeń kredytu kupieckiego, usługi windykacyjne znacznie zwiększają szanse na otrzymanie zapłaty. Oszczędzamy Twój czas, dzięki czemu możesz skupić się na rozwijaniu swojej działalności. Kontaktujemy się z dłużnikiem w ciągu 24 godzin od potwierdzenia zgłoszenia. Po tym wstępnym kontakcie mogą nastąpić bezpośrednie wizyty, negocjacje i w razie potrzeby postępowanie sądowe.

Ochrona reputacji firmy: ponieważ uczciwe porozumienie jest lepsze niż nieudany proces, eksperci ds. negocjacji dążą do polubownych rozwiązań, co ma miejsce w przypadku 90% przekazywanych nam windykacji.

Windykacja z ubezpieczeniem vs. bez ubezpieczenia

| Obszar | Bez ubezpieczenia | Z ubezpieczeniem |

|---|---|---|

| Ryzyko strat: | Po stronie firmy. | Częściowo przeniesione na ubezpieczyciela. |

| Koszty działań: | Pokrywa firma. | Często pokrywa ubezpieczyciel. |

| Czas odzyskania: | Zmienny, długi. | Krótszy dzięki wsparciu ekspertów. |

| Stabilność finansowa: | Mniejsza przewidywalność. | Większa kontrola i płynność. |

| Wizerunek i relacje: | Neutralny lub słabszy. | Większa wiarygodność i zaufanie. |

Ubezpieczenie należności w połączeniu z profesjonalnym procesem windykacji umożliwia szybkie wykrywanie problemów z płatnościami, co pozwala na podjęcie odpowiednich działań w możliwie najwcześniejszym stadium. Dzięki temu firmy mogą szybko reagować na opóźnienia, minimalizując tym samym potencjalne szkody finansowe.

Jak Odzyskać Swoje Długi?

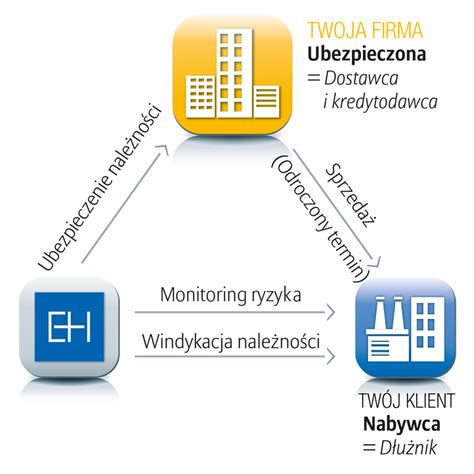

Ubezpieczenie należności jako narzędzie zarządzania ryzykiem

Zarządzanie ryzykiem finansowym w przedsiębiorstwach, szczególnie w obszarze należności, to kluczowy element stabilności i płynności finansowej. Współczesne firmy coraz częściej integrują działania windykacyjne z polisami ubezpieczeniowymi, by w sposób kompleksowy chronić swoje finanse i poprawiać proces zarządzania należnościami.

Ubezpieczenie należności to polisa, która zabezpiecza przedsiębiorstwo przed ryzykiem niewypłacalności kontrahenta. Główne rodzaje ubezpieczeń należności to:

- ubezpieczenie kredytu kupieckiego - chroni przed ryzykiem braku zapłaty za dostarczone towary lub usługi,

- ubezpieczenie faktoringowe - łączy sprzedaż wierzytelności z ochroną przed ich nieściągalnością,

- ubezpieczenie ochrony płatności - zabezpiecza wpływy finansowe przed ryzykiem opóźnień i niewypłacalności.

W przypadku opóźnień w płatnościach ubezpieczyciele angażują się na różne sposoby, poprzez:

- wsparcie merytoryczne,

- współpracę z profesjonalnymi firmami windykacyjnymi,

- prowadzenie działań mających na celu odzyskanie należności.

Podstawą tej współpracy jest umowa ubezpieczeniowa, która określa warunki oraz moment, w którym ubezpieczyciel może przejąć inicjatywę w procesie windykacyjnym. Zazwyczaj polisy przewidują tzw. okres karencji, czyli czas, w którym ubezpieczony samodzielnie prowadzi działania windykacyjne i zgłasza opóźnienia ubezpieczycielowi. Jeśli po tym terminie zadłużenie nie zostanie uregulowane, ubezpieczyciel rozpoczyna własne procedury odzyskiwania należności.

W praktyce efektywna współpraca między działem windykacji przedsiębiorstwa a ubezpieczycielem jest niezbędna do szybkiego i skutecznego odzyskania środków. Ubezpieczyciel dysponuje często zaawansowanymi zasobami i doświadczeniem, które umożliwiają profesjonalne prowadzenie postępowań windykacyjnych, zarówno polubownych, jak i sądowych. Może także zlecać sprawy specjalistycznym firmom windykacyjnym, posiadającym lokalną i międzynarodową wiedzę, co jest szczególnie istotne w przypadku wierzytelności zagranicznych kontrahentów.

Warunek konieczny do wypłaty odszkodowania:

- kompletna i prawidłowa dokumentacja (tutaj wsparcie ubezpieczyciele jest nieocenione),

- przestrzeganie procedur wynikających z polisy.

Ubezpieczenie należności zapewnia finansową ochronę, pokrywając część lub nawet całość strat wynikających z niewypłacalności klientów. Dzięki temu przedsiębiorstwo nie ponosi pełnych kosztów związanych z brakiem spłaty zobowiązań. Połączenie tych mechanizmów sprawia, że firmy mogą skuteczniej zabezpieczać swoje należności i planować finanse.

Ubezpieczyciel, dysponując specjalistyczną wiedzą i zasobami, może przejąć część lub całość procesu windykacji, co często prowadzi do skrócenia czasu odzyskania długu oraz obniżenia kosztów prowadzenia postępowania. Szybkie odzyskanie należności lub wypłata odszkodowania z tytułu niewypłacalności pozwala firmie utrzymać stabilną płynność finansową. Dzięki temu przedsiębiorstwo ma zapewniony dostęp do środków niezbędnych do codziennego funkcjonowania, realizacji zamówień czy inwestycji rozwojowych.

Posiadanie ubezpieczenia należności oraz skuteczne zarządzanie procesem windykacji pozytywnie wpływa na ocenę wiarygodności finansowej firmy przez instytucje finansowe i partnerów biznesowych. Banki chętniej udzielają kredytów i oferują korzystniejsze warunki finansowania, gdy widzą, że przedsiębiorstwo aktywnie chroni swoje ryzyko kredytowe i ma sprawnie działające mechanizmy odzyskiwania należności. Również kontrahenci są bardziej skłonni do współpracy z firmami dbającymi o przejrzystość i bezpieczeństwo finansowe.

Korzyści płynące z integracji ubezpieczeń z windykacją:

- minimalizacja strat finansowych,

- zwiększenie efektywności odzyskiwania długów,

- poprawa płynności finansowej,

- wpływ na ocenę ryzyka kredytowego,

- dobre relacje biznesowe,

- lepsze zarządzanie ryzykiem,

- optymalizacja kosztów,

- zwiększenie konkurencyjności.

Wyzwania i ograniczenia

Mimo wielu korzyści, integracja ubezpieczeń należności z procesem windykacji wiąże się również z pewnymi wyzwaniami. Konflikty interesów mogą pojawić się wtedy, gdy ubezpieczyciel i firma różnią się co do sposobu prowadzenia działań windykacyjnych, co może opóźniać cały proces. Dodatkowo, polisy często zawierają rygorystyczne wymogi dotyczące podejmowanych działań, które muszą zostać spełnione, aby możliwe było otrzymanie odszkodowania. Warto też pamiętać, że nie wszystkie należności mogą być ubezpieczone, a niektóre sektory działalności lub określeni kontrahenci mogą być z polisy wykluczeni. Ponadto, procedury zgłaszania szkód i współpracy z ubezpieczycielem bywają skomplikowane i czasochłonne, co może utrudniać sprawne zarządzanie należnościami.

- różnice w podejściu do działań windykacyjnych między ubezpieczycielem a firmą, co może opóźniać proces odzyskiwania należności,

- wymogi polis dotyczące działań windykacyjnych niezbędne do uzyskania odszkodowania,

- ograniczenia polis, które wykluczają niektóre należności, sektory lub kontrahentów.

Pomimo tych wyzwań, odpowiednia współpraca i jasne ustalenia między firmą a ubezpieczycielem pozwalają skutecznie wykorzystać potencjał ubezpieczeń należności w procesie windykacji. Kluczowe jest świadome zarządzanie tymi aspektami, aby maksymalizować korzyści i ograniczać straty.

Praktyczne wskazówki dla przedsiębiorców

Aby skutecznie integrować windykację z ubezpieczeniem należności i maksymalizować ochronę finansową, warto wdrożyć kilka kluczowych praktyk:

- regularny monitoring należności,

- ścisła współpraca z ubezpieczycielem i działem windykacji,

- dokładna weryfikacja kontrahentów i aktualizacja limitów kredytowych,

- automatyzacja procesów windykacyjnych i monitoringu płatności,

- korzystanie z ekspertów ds. prawa i ubezpieczeń.

Niezbędne jest systematyczne śledzenie stanu płatności i szybkie raportowanie wszelkich opóźnień względem wymogów polisy ubezpieczeniowej. Pozwala to na wczesne wykrycie potencjalnych problemów i aktywne reagowanie zanim dług stanie się trudny do odzyskania. Koordynacja działań pomiędzy tymi zespołami pozwala uniknąć dublowania działań i sprzeczności w strategii. Wspólne planowanie oraz wymiana informacji zwiększają efektywność procesów odzyskiwania należności i minimalizują ryzyko konfliktów.

Przed nawiązaniem współpracy oraz w trakcie jej trwania należy dokładnie oceniać wiarygodność finansową partnerów biznesowych. Regularne aktualizowanie limitów kredytowych w polisach ubezpieczeniowych pozwala dostosować ochronę do rzeczywistego ryzyka i zapobiega nadmiernemu zadłużeniu.

Rekomendujemy stosowanie systemów umożliwiających automatyczne generowanie przypomnień i wezwań do zapłaty oraz bieżące raportowanie. Automatyzacja usprawnia zarządzanie należnościami i pozwala zareagować jeszcze zanim pojawią się większe problemy.

Współpraca ze specjalistami z zakresu prawa oraz ubezpieczeń należności pozwala na optymalizację strategii windykacyjnej. Eksperci pomagają:

- zrozumieć złożone warunki polis,

- monitorować zmiany regulacji,

- wdrażać najlepsze praktyki w odzyskiwaniu długów.

Przemyślane łączenie tych działań sprawia, że firmy nie tylko skuteczniej chronią swoje należności, ale również budują solidne podstawy finansowej stabilności i długoterminowego rozwoju.

Jak Odzyskać Swoje Długi?

tags: #windykacja #ktuk #zanpolise #unika