Windykacja należności w sklepach internetowych: kompleksowy poradnik

Problemy z kontrahentami i terminami zapłaty to powszechne wyzwania dla przedsiębiorców, zwłaszcza w dynamicznie rozwijającej się branży e-commerce. Skuteczność procesów sprzedaży oraz windykacji ma kluczowe znaczenie dla osiągnięcia sukcesu finansowego firmy, niezależnie od jej rozmiaru. W tym artykule przyjrzymy się bliżej procesowi windykacji należności w kontekście sklepów internetowych, omawiając zarówno aspekty prawne, jak i praktyczne rozwiązania.

Podstawy prawne windykacji należności

W Polsce głównym źródłem prawa zobowiązań jest Kodeks cywilny, a w szczególności księga trzecia - Zobowiązania. W transakcjach handlowych terminy zapłaty mogą wynikać z dwóch głównych źródeł: umownych i ustawowych. W przypadku umów cywilnoprawnych strony mają swobodę określenia terminu zapłaty, zgodnie z zasadą swobody umów. Zaleca się jednak, aby termin zapłaty był jednoznacznie wskazany, np. przez określenie konkretnej daty lub sposobu jej wyliczenia, co zapewnia pewność prawną obu stronom transakcji.

Zgodnie z art. 455 Kodeksu cywilnego, jeśli termin spełnienia świadczenia nie jest oznaczony ani nie wynika z właściwości zobowiązania, świadczenie powinno być spełnione niezwłocznie po wezwaniu dłużnika do wykonania. Wezwanie to musi zawierać wskazanie konkretnego terminu zapłaty. W odniesieniu do faktur, które stanowią wezwanie do zapłaty, muszą one zawierać informację o sposobie i terminie płatności. Można to zrobić poprzez wskazanie konkretnej daty lub określenie okresu od wystawienia faktury. Jeśli termin zapłaty jest oznaczony w dniach, upływa on z końcem ostatniego dnia. Gdy jest określony w tygodniach lub miesiącach, kończy się w dniu, który odpowiada początkowemu dniu terminu, a jeśli taki dzień nie występuje w ostatnim miesiącu, termin kończy się w ostatnim dniu tego miesiąca. Z kolei termin półmiesięczny wynosi dokładnie 15 dni.

Roszczenie staje się wymagalne z upływem terminu do zapłaty, co oznacza, że od tego momentu wierzyciel może wystąpić do sądu z powództwem o zasądzenie świadczenia. Wymagalność oznacza pierwszy możliwy termin, w którym sąd mógłby uwzględnić powództwo i zobowiązać dłużnika do zapłaty.

Skutkiem braku zapłaty przez dłużnika świadczenia pieniężnego w wyznaczonym terminie jest możliwość żądania przez wierzyciela zapłaty odsetek za opóźnienie. W polskim prawie anatocyzm, czyli naliczanie odsetek od zaległych odsetek, jest zasadniczo zakazany. Istnieją jednak dwa główne wyjątki, kiedy anatocyzm jest dozwolony. Pierwszym z nich jest porozumienie stron, które mogą uzgodnić naliczanie odsetek od zaległych odsetek, np. poprzez spisanie porozumienia.

Zgodnie z art. 451 § 1 Kodeksu cywilnego, jeśli dłużnik ma kilka długów tego samego rodzaju wobec tego samego wierzyciela, ma prawo wskazać, który z nich chce zaspokoić, dokonując płatności. W sytuacji, gdy tego nie zrobi, wierzyciel ma prawo zaliczyć otrzymaną płatność na zaległe należności uboczne lub na zaległe świadczenie główne. Jeśli dłużnik nie określi, który dług ma być zaspokojony, a jednocześnie przyjmie pokwitowanie od wierzyciela, w którym wierzyciel wyznaczył sposób zaliczenia płatności, dłużnik nie może później zmienić tego zarachowania (art. 451 § 2 k.c.). W przypadku, gdy brak jest wskazań ze strony dłużnika lub wierzyciela, dokonana płatność zalicza się na poczet długu wymagalnego. Jeśli jest ich kilka, płatność zostanie zaliczona na poczet najstarszego długu wymagalnego (art. 451 § 3 k.c.). Warto zauważyć, że w księgowości dług może być reprezentowany przez więcej niż jedną fakturę, a jedno świadczenie może dotyczyć kilku zobowiązań.

Przedawnienie roszczeń

Przedawnienie roszczeń oznacza, że po upływie określonego czasu od daty wymagalności roszczenia dłużnik może podnieść zarzut przedawnienia. W wyniku tego roszczenie staje się zobowiązaniem naturalnym, które dłużnik może spełnić dobrowolnie. Konsumentowi roszczenie staje się automatycznie zobowiązaniem naturalnym, a sąd oddala pozew z urzędu (art. 117 § 2 k.c.). Terminy przedawnienia są bezwzględnie wiążące i nie mogą być zmieniane przez strony umowy (art. 119 k.c.). Ogólny termin przedawnienia wynosi 6 lat, a dla roszczeń okresowych i związanych z działalnością gospodarczą - 3 lata. Przepisy szczególne mogą przewidywać inne terminy, np. 2 lata dla roszczeń wynikających z umowy sprzedaży (art. 554 k.c.). Zgodnie z art. 125 § 1 k.c., roszczenia wynikające z prawomocnych orzeczeń sądowych przedawniają się po 6 latach, a odsetki wymagalne w chwili uprawomocnienia wyroku - po 6 latach, natomiast przyszłe odsetki - po 3 latach. Bieg przedawnienia zaczyna się od dnia, w którym roszczenie stało się wymagalne (art. 120 k.c.).

Postępowania sądowe i egzekucyjne

W polskim systemie prawnym istnieje kilka trybów postępowań sądowych, które mogą być wykorzystywane do dochodzenia roszczeń. Postępowanie według przepisów o procesie - to tzw. postępowanie zwykłe. Postępowania odrębne, które różnią się w zależności od charakteru sprawy i stron postępowania. W ramach jednej sprawy sąd może stosować przepisy różnych postępowań odrębnych, o ile nie są one sprzeczne. Na przykład sprawy gospodarcze mogą być rozpoznawane z wykorzystaniem przepisów postępowania nakazowego.

Egzekucja komornicza polega na przymusowym ściągnięciu należności na podstawie tytułu wykonawczego. Ograniczenia wyboru komornika dotyczą spraw związanych z egzekucją z nieruchomości, opróżnieniem pomieszczeń czy wprowadzeniem w posiadanie nieruchomości. W egzekucji stosuje się m.in. zajęcie rachunku bankowego, wynagrodzenia za pracę, emerytury, renty, ruchomości czy nieruchomości.

Windykacja w e-commerce: specyfika i wyzwania

Sklepy internetowe to prężnie rozwijająca się gałąź gospodarki. Stały się na tyle popularne, że wielu przedsiębiorców przeniosło swoje usługi do sieci, a niektórzy z nich zrezygnowali ze sprzedaży stacjonarnej. Jest to zupełnie inny model biznesowy od tych obejmujących sprzedaż w salonach. Dlatego też sklepy internetowe w wielu aspektach rządzą się swoimi prawami, jak również wiele przepisów dotyczących handlu i konsumentów jest skierowana wyłącznie w sprzedaż na odległość. Znaczące różnice między sprzedażą online a stacjonarną sprawiły, że sama kontrola sklepu internetowego siłą rzeczy musi również różnić się od kontroli „standardowych” przedsiębiorstw.

Obowiązki informacyjne, konieczność posiadania regulaminów i polityk prywatności na stronach internetowych, prawo konsumenta do swobodnego odstąpienia od umowy sprzedaży, czy też obowiązek szczególnej ochrony danych osobowych pozostawionych przez konsumentów podczas składania zamówień to tylko przykładowe kwestie, które mogą być „pretekstem” aby została przeprowadzona kontrola sklepu internetowego. Mimo wszystko kontrola sklepu internetowego w przeważającej większości aspektów nie różni się od kontroli, jakiej mogą być poddane przedsiębiorstwa stacjonarne. Wśród najistotniejszych instytucji, na jakie powinien uważać sprzedawca w sieci, znajduje się urząd skarbowy, inspektorat inspekcji handlowej oraz Urząd Ochrony Danych Osobowych.

Automatyzacja procesów w sprzedaży i windykacji

Automatyzacja procesów w firmach staje się nieodzownym elementem strategii wzmacniania relacji z klientami i zwiększania zysków. Jednym ze sposobów umożliwiających firmom automatyzację komunikacji z klientami na różnych etapach procesu sprzedaży są wiadomości tekstowe. Ta forma automatyzacji pozwala dostosowywać wiadomości SMS do konkretnych grup odbiorców. Możesz skierować je do potencjalnych klientów, którzy zarejestrowali się na stronie internetowej lub dodali produkty do koszyka zakupowego, klientów lojalnych, którzy dokonali wcześniejszych zakupów, lub tych, którzy opuścili koszyk zakupowy.

Przykładem wykorzystania automatyzacji może być np. wysłanie potencjalnym klientom SMS-a z powitaniem i ofertą specjalną w momencie, gdy zostaną zarejestrowani na stronie. To rozwiązanie pozwala nie tylko dostarczać klientom odpowiednich informacji w odpowiednim czasie, ale również sprawia, że utrzymanie regularnej komunikacji z klientami stanie się szybsze, łatwiejsze i efektywniejsze, co też zwiększy szanse na finalizację transakcji. Szczególnie w programach do obsługi sprzedaży taka możliwość nie wymusza ponoszenia kosztów usług informatycznych czy też autorskich rozwiązań. Taki moduł jest warunkiem optymalnego ustawienia czynności tak, by odpowiadały specyfice przedsiębiorstwa.

Automatyzacja komunikacji SMS

Krótkie wiadomości SMS to wciąż doskonałe narzędzie do informowania klientów o aktualnych promocjach, nowych produktach, ofertach specjalnych, bądź innych ważnych tematach. Główną zaletą wykorzystania tego sposobu automatyzacji jest przede wszystkim rozsyłanie nawet tysięcy wiadomości dziennie. Tak dużego zasięgu oddziaływań nie można porównać z wynikami osiąganymi nawet przez duże call center. Dlatego masowe wysyłanie SMS-ów może znacząco zwiększyć skuteczność działań marketingowych i sprzedażowych w każdej firmie.

Przykładowo, firma sprzedająca oprogramowanie może wysłać SMS-a z informacją o nowej ofercie „kup program do pełnej księgowości, a oprogramowanie antywirusowe otrzymasz w pakiecie” jako prosty sposób na zachęcenie klientów do zakupów. Taka wiadomość bezpośrednio dociera do osób zainteresowanych produktem bądź usługą.

Usprawnienie procesu ściągania należności

W windykacji automatyzacja przy użyciu wiadomości tekstowych ma znaczące zastosowanie do przypominania klientom o zaległych płatnościach. Wysyłając krótkie, ale konkretne wiadomości SMS, firma może zminimalizować ryzyko opóźnień w płatnościach. To istotne, ponieważ opóźnienia w płatnościach mogą wpłynąć negatywnie na płynność finansową firmy. Przypomnienia o płatnościach mogą być dostosowane do konkretnej sytuacji klienta, zawierać informacje o zadłużeniu, terminie płatności oraz dostępnych metodach spłaty.

Przykład wiadomości SMS z przypomnieniem o płatności: „Szanowny Kliencie, informujemy, że upływa termin płatności faktury, wynikający z naszej umowy. Prosimy o dokonanie płatności”. Dodatkowo, chcąc uzyskać konkretną informację zwrotną, można dopisać w treści: „Jeżeli wykonano płatność odpisz TAK, jeżeli płatność dopiero zostanie wykonana odpisz NIE”.

Automatyczna windykacja daje możliwość dotarcia do całej grupy osób zadłużonych i to w stosunkowo krótkim czasie. Innym przykładem zastosowania automatycznych wiadomości jest ustalanie kontaktu z klientem. Na przykład: „Dzień dobry. Prosimy o informację, w jakich godzinach możemy się z Tobą skontaktować”.

Odbiór wiadomości SMS od klientów

Wykorzystując dwukierunkowe wiadomości SMS, można prowadzić dialog z klientami. Odbiór wiadomości SMS jest często łatwiejszy niż odebranie telefonu, zwłaszcza gdy klient jest zajęty. Dodatkowo, automatyczna windykacja sprawia, że zaoszczędzony czas można przeznaczyć na nowe działania czy nowe zlecenia.

Personalizacja komunikatów

Kluczowym elementem skutecznej komunikacji jest personalizacja treści. Każdy klient lubi czuć się wyjątkowo. Nie należy wysyłać informacji, które go nie dotyczą. System do wysyłki SMS umożliwia dostosowanie wiadomości do konkretnej sytuacji lub potrzeby klienta w oparciu o imiona, informacje o zamówieniach czy statusach płatności. Dzięki temu komunikacja staje się efektywniejsza. Przykładowo, firma telekomunikacyjna może wysłać SMS-a z indywidualną ofertą, która jest przygotowana w oparciu o dotychczasową historię korzystania z abonamentu przez danego klienta. Takie działanie zwiększa szanse na zatrzymanie obecnych oraz przyciągnięcie nowych abonentów.

Analiza skuteczności

Efektywność kampanii SMS można śledzić poprzez analizę danych takich jak liczba dostarczonych wiadomości, liczba odczytanych wiadomości i liczba kliknięć w linki zawarte w SMS-ach. Dzięki tym danym firma może ocenić skuteczność swoich działań. Analiza tych informacji pozwoli zidentyfikować również, które kampanie były najefektywniejsze i w jaki sposób można je ulepszyć w przyszłości.

W przypadku windykacji można również sprawdzić, w jakim okresie uiszczono należność od momentu otrzymania SMS.

Strategia E-COMMERCE: 5 sposobów na skuteczny marketing SKLEPU INTERNETOWEGO | Dawid Bagiński

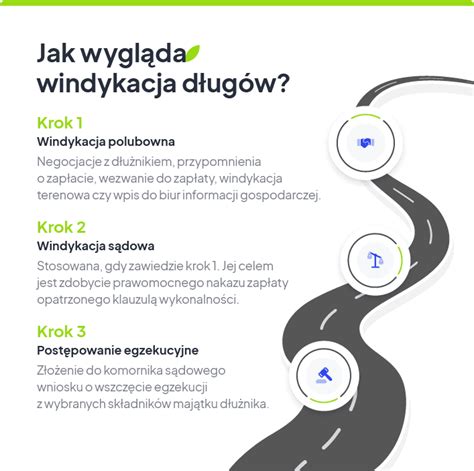

Rodzaje windykacji

Windykacja to działania mające na celu odzyskanie należności od dłużnika. Warto pamiętać, że windykacja polubowna różni się od egzekucji komorniczej. Różnicą jest m.in. ścieżka, jaką przechodzi sprawa, zanim trafi do komornika: wcześniej jest postępowanie sądowe, następnie należy pozyskać nakaz zapłaty i klauzulę wykonalności, a następnie można skierować wniosek o wszczęcie postępowania egzekucyjnego. Egzekucja to etap, w którym do akcji wkracza komornik i zajmuje majątek dłużnika.

Windykacja polubowna (miękka)

Etap polubowny (tzw. windykacja miękka) to pierwszy i najważniejszy krok. Firma windykacyjna kontaktuje się z dłużnikiem, przypomina o zaległej płatności, wysyła wezwania do zapłaty i podejmuje negocjacje. Celem jest polubowne rozwiązanie sprawy, bez sądu i dodatkowych kosztów. Wiele osób spłaca zobowiązania już na tym etapie - bo często brak płatności wynika np. z przeoczenia terminu. Do technik windykacji miękkiej należą również wezwania SMS oraz nawiązanie kontaktu telefonicznego w celu wywarcia presji na dłużniku. Ostatnią dostępną opcją jest zagrożenie wpisaniem nieuczciwego kontrahenta do któregoś (lub kilku) z rejestrów dłużników - nie jest to groźba bez pokrycia, ponieważ w świetle polskiego prawa każdy wierzyciel może przekazać dane dłużnika do takiego rejestru. W Polsce funkcjonują cztery instytucje, które zbierają dane na temat dłużników: Biuro Informacji Kredytowej (BIK), ERIF Biuro Informacji Gospodarczej, Krajowy Rejestr Długów oraz Biuro Informacji Gospodarczej InfoMonitor.

Nie każde opóźnienie w spłacie należności musi kończyć się wielotygodniowym postępowaniem sądowym, z którym związane są także niemałe koszty. Zanim zdecydujemy się wstąpić na drogę procesową, warto wypróbować metody windykacji miękkiej. Istnieje kilka sposobów, by skłonić dłużnika do uregulowania powstałej wierzytelności. Pierwszym z nich jest wysłanie wezwania do zapłaty. Do prawidłowego przygotowania wezwania do zapłaty kluczowe informacje to: dane wierzyciela; dane dłużnika; tytuł „Wezwanie do zapłaty”; informacja o okolicznościach, w których powstało zobowiązanie (np. tytułem faktury VAT o numerze…); formuła „wzywam do zapłaty kwoty… w terminie… dni”; numer konta bankowego, na które dłużnik powinien przelać należność; informacja o konieczności wstąpienia na drogę sądową w przypadku zignorowania wezwania; podpis wzywającego.

Windykacja sądowo-egzekucyjna (twarda)

Jeśli rozmowy nie przynoszą efektu, kolejnym krokiem jest skierowanie sprawy do sądu przez wierzyciela. Profesjonalna firma windykacyjna lub kancelaria prawna przygotuje pozew, zadba o wszystkie dokumenty i terminy. Kiedy wierzyciel uzyska prawomocny wyrok lub nakaz zapłaty oraz pozyska klauzulę wykonalności, składa wniosek o wszczęcie postępowania egzekucyjnego, a wówczas sprawa trafia do komornika. To on prowadzi egzekucję z majątku dłużnika - np. zajmuje konto bankowe czy wynagrodzenie.

Podstawową różnicą pomiędzy metodami windykacji miękkiej a windykacją sądowo-egzekucyjną jest zastosowanie środków prawnych, takich jak: pozew sądowy - wierzyciel składa pozew do sądu właściwego dla siedziby lub miejsca zamieszkania dłużnika. Złożony pozew prowadzi do uzyskania nakazu zapłaty; klauzula wykonalności - dopiero, gdy uzyskamy nakaz zapłaty, możemy zainicjować wszczęcie postępowania klauzulowego, w wyniku którego otrzymamy tytuł egzekucyjny z klauzulą wykonalności; tytuł wykonawczy - poprawnie wykonane poprzednie kroki oznaczają możliwość wszczęcia postępowania egzekucyjnego. Przed przekazaniem sprawy komornikowi, można jeszcze wezwać dłużnika do dobrowolnej spłaty długu. Jeśli i to nie przyniesie skutku, pozostaje jedynie ostatni punkt - przekazanie sprawy komornikowi. W celu przeprowadzenia egzekucji należy złożyć do komornika wniosek o jej wszczęcie, załączając do niego uzyskany w sądzie tytuł wykonawczy. Wniosek powinien zawierać także informacje na temat świadczenia oraz sposobu ściągnięcia długu. Niestety proces windykacji sądowo-egzekucyjnej jest nie tylko kosztowny, ale także bardzo czasochłonny - niewątpliwie pozostaje jednak najskuteczniejszym sposobem windykacji.

Jak wybrać sposób windykacji?

Istnieje kilka opcji prowadzenia windykacji:

- Windykacja samodzielna: W tym przypadku przedsiębiorca samodzielnie podejmuje działania windykacyjne, zaczynając od metod polubownych, a w razie potrzeby przechodząc do drogi sądowej. Wymaga to skrupulatności, cierpliwości i zaangażowania.

- Windykacja samodzielna online: Przedsiębiorca korzysta z platformy windykacyjnej online, która często jest tańszym rozwiązaniem niż usługi kancelarii, a jednocześnie ułatwia samodzielne prowadzenie procesu, szczególnie dla osób mniej pewnych kwestii prawnych lub przy stosunkowo niskich kwotach długu.

- Windykacja z pomocą kancelarii lub firmy windykacyjnej: W przypadku wysokich kwot długu, skorzystanie z usług profesjonalistów jest często najbardziej opłacalnym rozwiązaniem. Pozwala zaoszczędzić czas, zyskać spokój i skorzystać z wiedzy oraz doświadczenia ekspertów.

Kluczowe elementy skutecznej windykacji w e-commerce

Skuteczna windykacja w e-commerce to przemyślany proces, który powinien być spójny, przewidywalny i dobrze udokumentowany. Dobrze zaprojektowany system zwiększa szanse na odzyskanie należności, a także wspiera budowanie zaufania klientów, którzy widzą w firmie partnera działającego profesjonalnie i według jasno określonych reguł.

Stały odbiorca, który po raz pierwszy spóźnia się z płatnością, powinien być traktowany inaczej niż kontrahent regularnie przekraczający terminy. Dzięki temu można dobrać właściwy ton komunikacji i intensywność działań, nie niszcząc przy tym relacji biznesowych.

Profesjonalny proces wymaga też jasnych reguł postępowania, zarówno w kontaktach z klientami, jak i wewnątrz organizacji. Warto określić m.in.:

- Jakie są dopuszczalne standardy komunikacji (uprzejmość, rzeczowość, brak presji i gróźb).

- Po ilu dniach sprawa powinna zostać przekierowana do działu prawnego lub firmy windykacyjnej.

- W jaki sposób dokumentować przebieg rozmów i ustalenia z klientem.

Tak zaplanowany proces nie tylko zwiększa skuteczność odzyskiwania należności, ale też chroni reputację sklepu internetowego, który pokazuje, że działa konsekwentnie, profesjonalnie i z poszanowaniem klienta. Dobrze zorganizowany proces windykacyjny w e-commerce porządkuje relacje, wzmacnia wizerunek i minimalizuje ryzyka biznesowe.

Najczęstsze błędy w windykacji w branży e-commerce

Wielu przedsiębiorców z sektora e-commerce zakłada, że proces windykacji można prowadzić w sposób doraźny i niesformalizowany. W praktyce takie podejście rodzi poważne konsekwencje.

- Brak automatycznej windykacji: Ręczne wysyłanie przypomnień o płatnościach pochłania czas i zasoby, a z czasem prowadzi także do zaniedbań.

- Zbyt agresywna komunikacja: Naciskanie na klienta w sposób zbyt stanowczy może przynieść krótkoterminowy efekt, ale długofalowo niszczy relacje i obniża wartość klienta.

- Brak jasno określonych procedur: Brak sformalizowanych zasad powoduje chaos, niespójność w komunikacji i trudności w raportowaniu efektów.

- Ignorowanie drobnych zaległości: Niewielkie kwoty, które traktowane są jako mało istotne, w dłuższej perspektywie kumulują się, generując znaczące obciążenia finansowe.

Wszystkie te błędy prowadzą do utraty kontroli nad przepływami finansowymi. W branży e-commerce konsekwencją może być nie tylko spadek płynności, ale także osłabienie reputacji firmy i jej pozycji w oczach partnerów biznesowych.

Podsumowanie

Windykacja należności w sklepach internetowych jest nieodłącznym elementem zarządzania finansami firmy. Zrozumienie podstaw prawnych, stosowanie odpowiednich metod windykacji oraz wykorzystanie nowoczesnych narzędzi, takich jak automatyzacja, pozwala na skuteczne odzyskiwanie należności, minimalizację ryzyka finansowego i budowanie silnej pozycji na rynku.

tags: #windykacja #naleznosci #sklepow #internetowych