Windykacja wtórna: Na czym polega i jak przebiega?

Windykacja to procedura odzyskiwania długów - często jedyny sposób, aby odzyskać pieniądze. Windykacja jest ściśle związana z istnieniem długu. Dług powstaje wówczas, gdy kontrahent nie spłaca terminowo należności. Postępowanie windykacyjne jest wszczynane w momencie, gdy dłużnik nie spłaca swojego zobowiązania w wyznaczonym terminie i uporczywie uchyla się od jego uregulowania. Windykacja to szereg działań prawnych i procesowych podejmowanych przez wierzyciela wobec dłużnika, mających na celu zmotywowanie dłużnika do spłacenia zobowiązania, które zaciągnął u wierzyciela. Pożądanym skutkiem windykacji jest zatem możliwie najszybsze odzyskanie należnych płatności, które pozostają nadal nieuregulowane w chwili podjęcia działań zmierzających do odzyskania długu. W obrocie gospodarczym zazwyczaj mamy do czynienia z windykacją faktur za sprzedane towary bądź usługi, które nie zostały uregulowane w terminie.

Problem nieterminowych płatności dotyczy zarówno przedsiębiorców, jak i osób prywatnych. Brak terminowych wpłat od naszych odbiorców za sprzedane towary czy usługi może przyczynić się do problemów z płynnością finansową. W razie gdy kontrahenci zalegają z płatnościami, warto przeprowadzić windykację długów w celu odzyskania swoich należności.

Windykacja należności to szereg działań mających na celu wyegzekwowanie spłaty długu przy pomocy środków określonych w obowiązujących przepisach prawnych. Mówiąc prościej - głównym celem windykacji jest skłonienie dłużnika do uregulowania należności. Podmiotem realizującym działania windykacyjne może być wierzyciel (firma lub osoba prywatna), jego pełnomocnik lub wyspecjalizowana w egzekwowaniu należności firma windykacyjna.

Rodzaje windykacji

Windykacja może być prowadzona w różnych formach. Wybór konkretnego rodzaju zależy od okoliczności sprawy oraz jej etapu. Najpopularniejszy podział to ten pod względem zastosowanych środków - windykacja miękka i twarda.

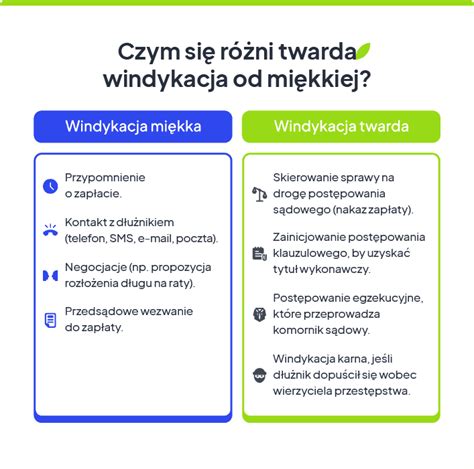

Windykacja miękka (polubowna)

Windykacja miękka to windykacja polubowna, stosunkowo łagodna dla dłużnika. Jej głównym celem jest nawiązanie porozumienia i wypracowanie dogodnych dla obu stron warunków spłaty. Windykacja polubowna polega na kontakcie z dłużnikiem i ustaleniu nowego terminu spłaty, starając się dowiedzieć, z czego wynika powstałe opóźnienie. Pozwala to na uniknięcie procesu sądowego i związanego z nim komplikacji. W ramach windykacji polubownej wysyłane jest również wezwanie do zapłaty. Skutecznym narzędziem w ramach miękkiej windykacji jest wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisania danych dłużnika do rejestru BIG i samo dodanie dłużnika do rejestru. Z obawy przed negatywnymi konsekwencjami wpisu wielu dłużników decyduje się uregulować zadłużenie.

Proces windykacji długów rozpoczynamy od tzw. windykacji polubownej, stanowiącej pierwszy etap ubiegania się o spłatę długu. Warto podkreślić, że windykacji polubownej nie można pominąć, czynności podjęte w ramach windykacji polubownej muszą zostać podjęte przed skierowaniem sprawy do sądu. Kodeks cywilny wymaga, aby przed skierowaniem sprawy do sądu, złożyć dłużnikowi propozycję przedsądowego rozwiązania sprawy.

Art. 187 ust. 1 pkt 3: „Pozew powinien czynić zadość warunkom pisma procesowego, a nadto zawierać informację, czy strony podjęły próbę mediacji lub innego pozasądowego sposobu rozwiązania sporu, a w przypadku gdy takich prób nie podjęto, wyjaśnienie przyczyn ich niepodjęcia”.

Kierując sprawę do sądu, należy zatem posiadać udokumentowane próby podjęcia polubownego rozwiązania konfliktu z dłużnikiem, zgromadzona dokumentacja stanowi dowód w razie gdy dojdzie do postępowania sądowego.

Pierwszym krokiem dochodzenia zaległych należności jest wezwanie do zapłaty. Wysyłka wezwania do zapłaty może sprawić, że uda nam się uniknąć postępowania sądowego, które wiąże się nie tylko koniecznością poniesienia dodatkowych kosztów, ale także czasu. Wezwanie do zapłaty stanowi także wyraz zachowania dobrych obyczajów, w szczególności między przedsiębiorcami.

Wezwanie do zapłaty musi zawierać następujące dane:

- kompletne dane dłużnika i wierzyciela;

- numer i datę wystawienia faktury będącą podstawą roszczenia;

- termin płatności;

- dokładną kwotę zadłużenia do uregulowania wraz z odsetkami;

- numer konta do uregulowania płatności;

- określenie sposobu i terminu zapłaty;

- wskazanie ewentualnych sankcji, jakie zostały przewidziane w razie bierności dłużnika na otrzymane wezwanie;

- podpis wierzyciela;

- datę sporządzenia wezwania.

W sporządzonym wezwaniu do zapłaty wskazane jest wyznaczenie dłużnikowi dodatkowego terminu na uregulowanie zobowiązania pod rygorem skierowania sprawy na drogę sądową. Termin spłaty długu, wyznaczony przez wierzyciela jest dowolny, zazwyczaj wierzyciele stosują 7 lub 14 dni od daty doręczenia wezwania do zapłaty. Warto także do wezwania dołączyć kopię faktury stanowiącej podstawę roszczenia.

Dłużnika należy poinformować o zamiarze podjęcia kolejnych kroków i konsekwencjach niespłacenia długu, w szczególności możemy zastosować następujące rozwiązania:

- zaprzestanie dostaw towarów lub usług,

- dalsze czynności windykacyjne,

- doliczenie zryczałtowanych kosztów odzyskania należności - min. 40 euro,

- wpis do rejestru dłużników,

- sprzedaż długu na giełdzie długów,

- przekazanie sprawy firmie windykacyjnej,

- skierowanie sprawy do sądu.

Obecność w rejestrze dłużników implikuje trudności z uzyskaniem kredytów, pożyczek, a także podpisaniem umów na telefon, dostęp do internetu itp., co może być bardzo kłopotliwe dla dłużnika w razie gdy wierzyciel zdecyduje się na wpis do rejestru dłużników. Wszystkie wymienione czynności oczywiście będą zaniechane w razie uregulowania zobowiązania. Ważne, aby w piśmie zawrzeć jedynie kroki, jakie rzeczywiście zamierzamy podjąć w celu wyegzekwowania należności od dłużnika. Konsekwencja wierzyciela jest niezwykle ważna. Podejmując kolejne kroki windykacji długów, dłużnik widzi, że ścieżka windykacji jest starannie realizowana i wierzyciel nie zamierza zaniechać dalszego postępowania. Dzięki temu dłużnik ma świadomość, że w razie niespłacenia zobowiązania, prawdopodobnie sprawa zostanie skierowana na drogę sądową. Konsekwencja w działaniach wierzyciela może zatem przyczynić się do osiągnięcia zamierzonego celu i odzyskania należności.

Warto poinformować również dłużnika o korzyściach spłaty zobowiązania. Sporządzając wezwanie do zapłaty, nie należy kierować się emocjami. Nie powinniśmy zatem straszyć dłużnika, a jedynie informować w sposób rzeczowy, krótki i treściwy o dalszych krokach, jakie zamierzamy podjąć i konsekwencjach czekających nierzetelnego kontrahenta.

Tak sporządzone wezwanie do zapłaty trzeba wysłać dłużnikowi w taki sposób, aby mieć dowód, że dłużnik je otrzymał, np. listem poleconym za potwierdzeniem odbioru.

Windykacja polubowna to próba odzyskania długu bez wchodzenia na drogę postępowania sądowego. Obejmuje przede wszystkim kontakt z dłużnikiem i uzyskanie informacji o przyczynach opóźnienia w płatności. Jej celem jest jak najszybsze odzyskanie całości zadłużenia. Dzięki porozumieniu możesz szybciej odzyskać środki i obniżyć koszty windykacji.

Windykacja twarda

Windykacja twarda to zdecydowane działania podejmowane, gdy windykacja miękka nie przynosi efektów, np. wpisanie dłużnika na listę dłużników lub zainicjowanie postępowania sądowego. Decyzja o przejściu do windykacji twardej zależy od sytuacji i postawy dłużnika.

Jeśli na etapie miękkiej windykacji obie strony nie znajdą satysfakcjonującego rozwiązania, wierzyciel przystąpi do bardziej radykalnych i surowszych dla dłużnika działań. Są to:

- skierowanie sprawy na drogę postępowania sądowego;

- skierowanie sprawy na drogę postępowania egzekucyjnego (komorniczego).

Jeśli w danej sprawie windykacja polubowna będzie nieskuteczna, konieczna będzie windykacja sądowo-egzekucyjna i skierowanie sprawy na drogę postępowania sądowego. Tryb i czas trwania postępowania zależy od wartości przedmiotu sporu oraz okoliczności sprawy. Po wydaniu orzeczenia sądu trzeba poczekać na jego uprawomocnienie. W treści nakazu zapłaty jest wskazany termin na zapłatę. Jeśli dłużnik - mimo zakończenia postępowania sądowego - nie ureguluje należności, będziesz zmuszony do uzyskania klauzuli wykonalności i wszczęcia postępowania egzekucyjnego. Komornik ma do dyspozycji wiele narzędzi, które zwiększają szansę na odzyskanie długu.

Windykacja sądowa rozpoczyna się od złożenia pozwu o zapłatę w sądzie. Od tego momentu należy poczekać na tytuł wykonawczy, co trwa do 4 miesięcy. Początkowo sąd musi wydać nakaz zapłaty, niezbędny do rozpoczęcia postępowania komorniczego. Następuje wówczas, gdy komornik otrzyma wniosek o rozpoczęcie egzekucji. W tym momencie wydany przez sąd wraz z klauzulą wykonalności nakaz zapłaty jest niezbędny. O działaniach komornika decyduje wierzyciel.

Proces windykacji odbywa się zazwyczaj w kilku krokach. Pierwszym jest windykacja polubowna, kolejnym sądowo-egzekucyjna. Jeśli windykacja polubowna nie przyniesie oczekiwanych rezultatów, wierzyciel (lub reprezentująca go kancelaria prawna) zazwyczaj kieruje sprawę do sądu. Jeśli roszczenia okażą się zasadne, organ wyda nakaz zapłaty lub wyrok. Wraz z klauzulą wykonalności stanowi on podstawę do przekazania sprawy komornikowi i rozpoczęcia egzekucji komorniczej. Jej przedmiotem mogą być zgromadzone na kontach dłużnika środki finansowe, należące do niego ruchomości i nieruchomości oraz wynagrodzenie.

Windykacja twarda - dochodzi do niej wówczas, kiedy windykacja miękka nie poskutkowała. Zazwyczaj w tym momencie wierzyciel zdaje sobie sprawę, iż dłużnik nie wykazuje chęci do polubownego rozwiązania sytuacji lub nie ma wystarczających środków finansowych na spłatę długu.

Kiedy rozpocząć windykację długów?

Windykację długów można rozpocząć już od dnia upływu terminu płatności określonego w umowie lub na fakturze. W obrocie gospodarczym zazwyczaj kroki windykacyjne podejmowane są po upływie 60 dni od momentu, w którym upłynął termin zapłaty. W zależności od okoliczności może się zdarzyć, że wskazane będzie wcześniejsze rozpoczęcie windykacji.

Monitoring należności wskazuje, że dłużnik ma opóźnienia z dokonaniem spłaty wobec wierzyciela. Pierwsze czynności windykacyjne podejmowane są po 60 dniach od upływu terminu spłaty, określonego na fakturze. Może jednak zdarzyć się tak, że wszczęcie postępowania następuje dużo szybciej, np. gdy wierzyciel ma uzasadnione podstawy, by sądzić, że dłużnik nie ureguluje należności.

Windykację długów warto rozpocząć bez zbędnej zwłoki. Warto mieć na uwadze, że dłużnicy zalegający z płatnościami wobec wielu kontrahentów, zazwyczaj w pierwszej kolejności spłacają swoje zobowiązania wobec wierzycieli, którzy podjęli kroki windykacyjne. Możliwie szybkie rozpoczęcie windykacji długów daje większe szanse na zmotywowanie dłużnika do spłacenia zobowiązania.

Do windykacji dochodzi wtedy, gdy dłużnik nie reguluje w terminie wymagalnych zobowiązań. W praktyce proces powinien rozpocząć się, gdy nie masz informacji na temat przyczyn opóźnienia, a kontakt z dłużnikiem jest utrudniony.

Zwłoka w płatności raty kredytu, pożyczki, rachunku za telefon komórkowy czy energię elektryczną może skutkować rozpoczęciem procedury windykacyjnej.

Firma windykacyjna - kto to i czym się zajmuje?

Firma windykacyjna to podmiot, który działając na zlecenie wierzyciela, odzyskuje należne pieniądze. Jej zadaniem jest osiągnięcie porozumienia z dłużnikiem i doprowadzenie do spłaty całości zadłużenia. Z takich usług korzystają przedsiębiorstwa, które borykają się z problemem przeterminowanych należności.

Windykator to osoba reprezentująca wierzyciela, która w jego imieniu zajmuje się prowadzeniem windykacji. Stara się on zakończyć sprawę szybko i polubownie. W tym celu podejmuje działania windykacyjne dostosowane do specyfiki konkretnej sprawy. Wszystko po to, aby ustalić dogodny sposób spłaty. Pamiętaj, że windykator nie ma takich uprawnień jak komornik sądowy. Tylko komornik może zająć majątek. Windykator musi działać zgodnie z przepisami i realizuje swoje zadania w formie negocjacji, które mają doprowadzić do spłaty długu lub ewentualnie porozumienia stron (np. uzgodnienia spłaty zadłużenia w ratach).

Firma windykacyjna może być niezbędna, jeśli dłużnik ignoruje próby kontaktu, które podejmuje wierzyciel. Instytucja taka ma prawo zastosować każdą metodę, która wymieniona była wcześniej. Może także, w imieniu wierzyciela, skierować sprawę do sądu i nadzorować postępy działania. Głównym obowiązkiem windykatora jest podejmowanie działań w interesie wierzyciela. W związku z tym podejmuje on możliwe czynności, aby pomóc w odzyskaniu należności. Jego uprawnienia zależne są od pełnomocnictwa, które zostało mu udzielone.

Jak przebiega współpraca z firmą windykacyjną? Jako wierzyciel udzielasz jej pełnomocnictwa do działania w Twoim imieniu. Przekazujesz wszystkie niezbędne informacje na temat długu i dłużnika specjalistom i to oni działają, by szybko i skutecznie odzyskać Twoje pieniądze. Profesjonalna firma windykacyjna - występując w imieniu wierzyciela - dba o wizerunek swojego klienta i zachowanie dobrych relacji pomiędzy klientem a dłużnikiem.

Firma windykacyjna to podmiot, który działając na zlecenie wierzyciela, odzyskuje należne pieniądze. Jej zadaniem jest osiągnięcie porozumienia z dłużnikiem i doprowadzenie do spłaty całości zadłużenia. Z takich usług korzystają przedsiębiorstwa, które borykają się z problemem przeterminowanych należności.

Jak firma windykacyjna wchodzi w posiadanie długu?

Firmy windykacyjne często skupują wierzytelności. To drugi sposób, w jaki mogą wejść w posiadanie długu. W tym układzie firmy windykacyjne to tzw. wierzyciel wtórny, a wierzyciel (osoba, od której firma windykacyjna kupiła dług) - to wierzyciel pierwotny. Windykatorzy najczęściej kupują długi na internetowych giełdach długów. Rzadziej - na przetargach organizowanych przez pierwotnych wierzycieli. Warto pamiętać, że wierzyciel pierwotny może sprzedać dług bez informowania dłużnika o tym fakcie. Informacja taka musi pojawić się dopiero na etapie wezwania do zapłaty. W praktyce często zdarza się więc, że dłużnik jest zaskoczony, że jego długu dochodzi ktoś inny. Jest to jednak w pełni legalne - jeśli transakcję sprzedaży potwierdza umowa cesji pomiędzy wierzycielem pierwotnym a wtórnym.

Dłużnik nie może sprzeciwić się sprzedaży długu. Nie może tym samym zapobiec jego trafieniu do firmy windykacyjnej - chyba że sprzedaży zabraniałaby umowa pomiędzy stronami. Strony mogą umieścić w umowie takie postanowienie. Sprzedawać nie można także specyficznych wierzytelności, np. z umowy o pracę. Zasadniczo jednak każdy, kto ma długi, musi się liczyć z faktem, że...

Najprostszym sposobem wejścia w posiadanie długu przez firmę windykacyjną, jest współpraca z wierzycielem. Wierzyciel ma prawo powierzyć odzyskanie pieniędzy wyspecjalizowanemu podmiotowi, czyli właśnie firmie windykacyjnej. Nie musi robić tego samodzielnie. W momencie nawiązania współpracy firma otrzymuje mandat do działania w imieniu wierzyciela... i może dochodzić należności.

Najczęściej z usług profesjonalnych windykatorów korzystają banki, firmy telekomunikacyjne i inni wierzyciele masowi - mający wielu dłużników. Rzadziej z usług profesjonalnych firm windykacyjnych korzystają „zwykli” wierzyciele, którzy mają do odzyskania jeden, czy dwa długi. Takie przypadki - szczególnie w relacjach między przedsiębiorcami - także miewają jednak miejsce. aż do momentu zapłaty.

Na czym polega windykacja wtórna?

Windykacja wtórna to sytuacja, w której firma windykacyjna nabywa dług od pierwotnego wierzyciela. Wierzyciel pierwotny sprzedaje dług (wierzytelność), a firma windykacyjna staje się nowym wierzycielem. Dłużnik nie musi być informowany o takiej transakcji z góry, informacja taka pojawia się zazwyczaj na etapie pierwszego kontaktu ze strony nowego wierzyciela.

Wierzyciel pierwotny może sprzedać dług bez informowania dłużnika o tym fakcie. Informacja taka musi pojawić się dopiero na etapie wezwania do zapłaty. W praktyce często zdarza się więc, że dłużnik jest zaskoczony, że jego długu dochodzi ktoś inny. Jest to jednak w pełni legalne - jeśli transakcję sprzedaży potwierdza umowa cesji pomiędzy wierzycielem pierwotnym a wtórnym.

Dłużnik nie może sprzeciwić się sprzedaży długu. Nie może tym samym zapobiec jego trafieniu do firmy windykacyjnej - chyba że sprzedaży zabraniałaby umowa pomiędzy stronami. Strony mogą umieścić w umowie takie postanowienie.

Zlecenie windykacji firmie zewnętrznej lub zakup przez nią długu to proces, w którym wierzyciel wtórny przejmuje prawa do dochodzenia należności od dłużnika. Wierzyciel pierwotny może sprzedać dług bez informowania dłużnika o tym fakcie. Informacja taka musi pojawić się dopiero na etapie wezwania do zapłaty.

Jakie działania może podjąć firma windykacyjna?

Wiele firm windykacyjnych przeprowadzi cały proces dochodzenia należności - od etapu polubownego (gdzie działają najbardziej intensywnie), poprzez reprezentację na etapie sądowym, a czasem też wsparcie na etapie egzekucyjnym. Na każdym z tych etapów, w trakcie każdego kontaktu z dłużnikiem, firma windykacyjna musi działać zgodnie z prawem, dobrymi obyczajami i tzw. Zasadami Etyki Branży Windykacyjnej. Nie jest bynajmniej tak, że „windykator może wszystko” - wręcz przeciwnie.

Nie może m.in.:

- nękać dłużnika telefonami - w nocy, ale także w dzień, jeśli telefony pojawiają się zbyt często,

- grozić dłużnikowi,

- wejść do mieszkania dłużnika, czy spisywać jego majątku,

- informować o zadłużeniu osób postronnych - rodziny, czy pracodawcy,

- nachodzić dłużnika w miejscu pracy,

- doliczać dodatkowych opłat do długu.

Windykacja wtórna a postępowanie sądowe i egzekucyjne

Jeśli windykacja polubowna nie przyniesie oczekiwanych rezultatów, wierzyciel (lub reprezentująca go kancelaria prawna) zazwyczaj kieruje sprawę do sądu. Jeśli roszczenia okażą się zasadne, organ wyda nakaz zapłaty lub wyrok. Wraz z klauzulą wykonalności stanowi on podstawę do przekazania sprawy komornikowi i rozpoczęcia egzekucji komorniczej. Jej przedmiotem mogą być zgromadzone na kontach dłużnika środki finansowe, należące do niego ruchomości i nieruchomości oraz wynagrodzenie.

Po uzyskaniu prawomocnego orzeczenia wierzyciel składa wniosek o nadanie klauzuli wykonalności. Następnie, po uzyskaniu tytułu wykonawczego, sprawa trafia do komornika, który rozpoczyna postępowanie egzekucyjne. Komornik ma uprawnienia do zajęcia majątku dłużnika, np. pensji, konta bankowego czy nieruchomości.

Windykacja sądowa znajduje zastosowanie, gdy miękka windykacja należności nie przyniesie skutku. Egzekucyjna (bardzo twarda windykacja) - to ostatni etap windykacji. Warto nadmienić, że windykacja sądowa kończy się egzekucją.

Jak zatrzymać KOMORNIKA? Sprawdź 4 SKUTECZNE kroki!

Czy warto rozmawiać z windykatorem?

Na koniec warto wspomnieć, że czasem dłużnicy obawiają się rozmawiać z windykatorem. Myśl o tym, że dług trafił do profesjonalnego podmiotu, który będzie działał efektywnie i skrupulatnie, bywa paraliżująca. Jeśli jednak jesteś dłużnikiem i chcesz poprawić swoją sytuację - zdecydowanie powinieneś przystąpić do negocjacji.

Z windykatorem warto rozmawiać, ponieważ:

- można wynegocjować lepsze warunki spłaty długu - np. rozłożenie go na raty; wierzycielowi też zależy, aby jak najszybciej zakończyć sprawę i zwykle jest skory do ustępstw,

- wynegocjowanie spłaty długu na korzystnych dla obu stron warunkach pozwala uniknąć postępowania sądowego i egzekucyjnego - a to zawsze jest kosztowne i stresujące,

- windykator nie jest emocjonalnie zaangażowany w sprawę i potrafi spojrzeć na wiele jej aspektów bez emocji.

Ten ostatni czynnik sprawia, że istnieje część wierzycieli, którzy wręcz wolą rozmawiać z niezależnymi windykatorami niż zaangażowanymi emocjonalnie wierzycielami.

W przypadku dojścia do kompromisu na etapie polubownego załatwiania sprawy, gdy nie zostanie zaangażowana w nią firma windykacyjna, za nic nie trzeba płacić. Potem windykacja odbywa się na koszt dłużnika.

Windykacja należności to działania podejmowane w celu odzyskania pieniędzy od dłużnika, który nie zapłacił w ustalonym terminie. Problem nieterminowych płatności dotyczy zarówno przedsiębiorców, jak i osób prywatnych. W powszechnym rozumieniu windykacja bywa utożsamiana wyłącznie z działaniami komornika. Windykacja należności obejmuje wszystkie działania podejmowane w celu uzyskania zapłaty od dłużnika. Proces ten rozpoczyna się w chwili, gdy dłużnik nie reguluje zobowiązania w ustalonym terminie. Najczęściej chodzi o niezapłaconą fakturę za towar lub usługę. Podstawowe zasady dotyczące wykonywania zobowiązań reguluje Kodeks cywilny. Zgodnie z art. 481 wierzyciel może domagać się odsetek za opóźnienie w zapłacie. W relacjach między przedsiębiorcami zastosowanie ma również ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych. Takie rozwiązanie ma ograniczać zjawisko zatorów płatniczych. Pierwszym krokiem są działania polubowne. Ich celem jest odzyskanie pieniędzy bez konieczności kierowania sprawy do sądu. rozmowy z dłużnikiem - próba ustalenia sposobu spłaty, np. rozłożenia na raty. Jeśli te działania nie przynoszą rezultatu, kolejnym krokiem jest postępowanie sądowe.

tags: #windykacja #wtorna #na #czym #polega