Wystawienie tytułu wykonawczego przez UFG – jak działa i czego się spodziewać?

Bardzo często osoby, na które nałożone są kary przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG) za brak posiadania obowiązkowego ubezpieczenia odpowiedzialności cywilnej posiadacza pojazdu mechanicznego (OC ppm), stają przed problemem postępowania egzekucyjnego. Sprawy te w większości przypadków są nie do rozwiązania, gdyż powstały z winy posiadacza danego pojazdu - nieważne czy bezpośrednio, czy nie ze strony osoby obowiązanej do posiadania takiego ubezpieczenia.

Sprawa jest poważna, ponieważ rocznie ok. 360 tysięcy posiadaczy pojazdów mechanicznych ma luki w ciągłości ubezpieczenia. Być może nie jest to, aż tak dużo jak na ok. 20 milionów pojazdów zarejestrowanych w Polsce, jednak liczba jest znacząca. Braki te - jak wynika z analiz - powstają często z nieświadomości, niewiedzy, przypadków losowych, ale także świadomego działania i liczenia, że UFG takiego przypadku nie wychwyci. Z praktyki wiem, że wyżej wspomniana sytuacja bywa wynikiem udziału dystrybutorów, którzy z różnych powodów doprowadzili do powstania luki w ubezpieczeniu OC PPM u ich klienta. Częstym powodem jest błędna data bądź zbyt późna wysyłka wypowiedzenia poprzedniego ubezpieczenia za klienta, do której zobowiązują się dystrybutorzy podczas zawierania nowej polisy - w wyniku czego obowiązek zapłaty kary został przez nich przejęty.

Pamiętajmy, obowiązek wysłania wypowiedzenia umowy ubezpieczenia spoczywa na kliencie, a nie dystrybutorze. Klient musi takie wypowiedzenie osobiście podpisać i wysłać w takim terminie, aby Ubezpieczyciel otrzymał je w odpowiednim czasie, bo liczy się nie data wysłania, ale otrzymania wypowiedzenia, czyli przyjęcia przez Ubezpieczyciela do wiadomości oświadczenia woli Klienta. Dystrybutor może pomóc klientowi wysłać wypowiedzenie np. elektronicznie, ale nie zastępować w rozwiązaniu umowy ubezpieczenia.

Kiedy UFG wystawia tytuł wykonawczy?

Instytucją, która zajmuje się naliczaniem opłat za brak OC, jest Ubezpieczeniowy Fundusz Gwarancyjny (UFG). W pierwszej kolejności wysyłane jest do nas wezwanie do zapłaty kary za brak OC. Mamy 30 dni, licząc od dnia otrzymania niniejszego wezwania, na wniesienie opłaty, przedstawienie dokumentów potwierdzających spełnienie w roku kontroli obowiązku zawarcia umowy ubezpieczenia bądź wykazanie, że nie dotyczył nas obowiązek posiadania ubezpieczenia. Rozwiązaniem jest również wniesienie powództwa o tzw. regres ubezpieczeniowy.

Jeśli sprawcą wypadku jest osoba bez ważnego ubezpieczenia OC, co do zasady odszkodowanie jest wypłacane przez UFG. W takiej sytuacji UFG wystawia tytuł wykonawczy, który umożliwia wszczęcie postępowania egzekucyjnego w celu odzyskania wypłaconych środków. Analogicznie jak w przypadku kary za brak OC, w pierwszej kolejności jesteśmy wzywani do zwrotu równowartości świadczenia wypłaconego poszkodowanemu, w tym poniesionych przez UFG kosztów.

Ministerstwo Finansów dąży do usprawnienia egzekucji wierzytelności publicznoprawnych. Skróceniu czasu rozpoczęcia egzekucji służyć ma przekazywanie do urzędu skarbowego wniosków egzekucyjnych i tytułów wykonawczych drogą elektroniczną. Wierzyciele będą mogli zaoszczędzić - nie będzie bowiem opłaty za przesyłkę. To tylko jedna ze zmian, które mają usprawnić proces egzekucji wierzytelności publicznoprawnych, w planach są już kolejne.

Według danych z resortu finansów obecnie średni czas trwania postępowania egzekucyjnego to około 468 dni, natomiast najdłuższe prowadzone postępowanie egzekucyjne ciągnie się od 18 lat. Zgodnie z zapowiedziami MF, od 1 lipca 2021 roku wnioski egzekucyjne i tytuły wykonawcze będą przekazywane do urzędu skarbowego drogą elektroniczną. Według MF dla wierzycieli oznacza to przyspieszenie wysyłki tych dokumentów do Krajowej Administracji Skarbowej (KAS) i skrócenie czasu na rozpoczęcie egzekucji.

Elektroniczny tytuł wykonawczy nie jest instytucją nową. Obowiązuje w Polsce od kilku lat, z tym, że od 1 lipca br. stanie się obligatoryjny dla wierzycieli publicznoprawnych. Chodzi o około osiem tysięcy instytucji. Z tego grona najczęściej tytuły wykonawcze wystawiają naczelnicy urzędów skarbowych, Ubezpieczeniowy Fundusz Gwarancyjny (np. z tytułu braku obowiązkowego OC w komunikacji), organy samorządu terytorialnego, ZUS.

Obecnie większość wierzycieli korzysta już z elektronicznych wniosków egzekucyjnych i tytułów wykonawczych, ale nie wszyscy. Po 1 lipca zmieni się też kanał dystrybucji. Wierzyciele wysyłają do KAS elektroniczne tytuły wykonawcze za pośrednictwem platformy e-PUAP, która nie sprawdza danych zawartych w tytule wykonawczym. Utworzenie kanału dystrybucji dedykowanego tym dokumentom ma na celu przede wszystkim usprawnienie komunikacji. Wierzyciele, którzy wystawiają tytuły egzekucyjne masowo, będą mogli skorzystać ze specjalnej bramki resortu finansów. Wystawiony w ich systemie tytuł zostanie wysłany do KAS i systemu egzekucyjnego. Dzięki temu wyeliminowane zostaną czasochłonne czynności ręcznego "przeklejania" tytułów z jednej aplikacji do innej, albo ich przepisywania, w sytuacji gdyby zostały przysłane w formie papierowej.

Natomiast wierzyciele, którzy wystawiają tytuły wykonawcze sporadycznie, np. raz na kilka lat, otrzymają dedykowaną aplikację, która pozwoli im wystawić dokument w wersji elektronicznej.

Wierzyciele będą mogli zaoszczędzić. Nie będzie bowiem opłaty za przesyłkę, która ma być przekazywana w formie elektronicznej (koszt wydruku tytułu wykonawczego weźmie na siebie KAS).

Średni czas trwania postępowania egzekucyjnego w administracji zależy od wielu czynników. Wiele wierzytelności jest ściąganych już po pierwszej czynności egzekucyjnej, natomiast średni czas trwania postępowania egzekucyjnego oscyluje obecnie w okolicy 468 dni. Natomiast mamy też wierzytelności odzyskiwane całymi latami. Rekordowo długie postępowanie trwa 18 lat i dotyczy należności podatkowej. Czynności cały czas są prowadzone, środki od wierzyciela cały czas wpływają do budżetu.

Administracja skarbowa planuje szereg zmian, które usprawnią proces egzekucji wierzytelności publicznoprawnych. Większość z nich dotyczy kwestii technicznych. Chcemy m.in. szerzej wykorzystywać informacje z biur maklerskich, na co pozwalają zmienione niedawno przepisy dotyczące zajęć na rachunkach papierów wartościowych. Możemy dostawać takie informacje w formie elektronicznej i nad tym pracujemy. Zmierzamy do tego, żeby pozyskiwać jak najwięcej informacji o majątku dłużników w sposób elektroniczny i zautomatyzowany. Więcej czynności technicznych związanych z postępowaniem egzekucyjnym, zarówno po stronie KAS, jak i wierzycieli powinno być wykonywanych w ten sposób.

Podpisana przez MF umowa z Pocztą Polską dot. poczty hybrydowej przewiduje, że prawdopodobnie w okolicach lata będzie możliwe wysyłanie tytułów egzekucyjnych oraz części zawiadomień o zajęciu do zobowiązanych w wersji elektronicznej. Poczta otrzyma elektroniczną przesyłkę, zajmie się jej obróbką techniczną, wydrukiem, zaklejeniem przesyłki, wypisaniem zwrotki i doręczeniem, a zawiadomi o doręczeniu. Taka zmiana nie tylko nie pogorszy sytuacji zobowiązanych, a nawet ją polepszy - szybciej otrzymają informację np. o zajęciu rachunku bankowego, niż gdyby informacja ta była wysyłana w sposób tradycyjny.

Skutki zmian będą widoczne po pandemii, w czasie której organy egzekucyjne działały w sposób "bardziej delikatny" niż wcześniej, w związku z czym efektywność egzekucyjna spadła. Było to świadome działanie i zamierzona polityka KAS. Udzielamy wielu ulg, co automatycznie obniża liczbę tytułów wykonawczych.

Obecnie w egzekucji administracyjnej jest ok. 100 mld zł. Z tej kwoty około 13 miliardów złotych stanowią należności podatkowe. W zakresie zaległości podatkowych w ubiegłym roku ściągnęliśmy 3,3 mld zł.

Podstawa prawna i procedury

Podstawę prawną do wystawienia tytułu wykonawczego przez UFG stanowi ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych (Dz. U. z 2023 r., poz. 2500). Zgodnie z art. 88 ust. 1 przedmiotowej ustawy - osoba, która nie spełniła obowiązku zawarcia umowy ubezpieczenia obowiązkowego, zgodnie z warunkami tego ubezpieczenia określonymi w ustawie, jest obowiązana wnieść opłatę.

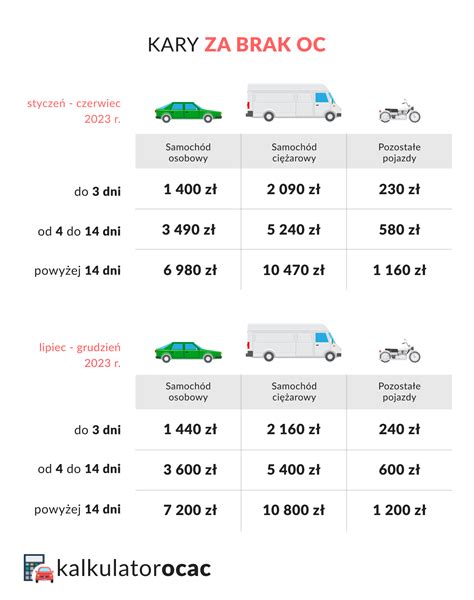

Wysokość opłaty, o której mowa w ust. 1, jest uzależniona od rodzaju pojazdu i ilości dni, podczas których przerwana została ciągłość ubezpieczenia OC. Nie ma przy tym znaczenia, czy pojazd był faktycznie używany. Warto także wskazać, że w każdym roku kara za takie przewinienie będzie coraz wyższa. Od 01 stycznia 2024 r. minimalne wynagrodzenie wynosiło 4.242,00 złotych brutto (od 01 lipca 2024 r. wzrosło do 4.300,00) - a wysokość kar jest chyba wszystkim znana (samochód osobowy - równowartość dwukrotności minimalnego wynagrodzenia za pracę, samochód ciężarowy, ciągnik samochodowy i autobus - równowartość trzykrotności minimalnego wynagrodzenia za pracę, a pozostałe pojazdy - równowartość jednej trzeciej minimalnego wynagrodzenia za pracę).

Sama kara zależy od okresu trwania braku ubezpieczenia i wynosi: gdy brak polisy OC nie przekracza 3 dni UFG wymierza 20% rocznej opłaty, gdy nie przekracza 14 dni UFG wymierza 50% opłaty a powyżej 14 dni opłata wynosi pełne 100%.

Opłata (kara) za niespełnienie obowiązku zawarcia umowy OC ppm, jest wnoszona na rzecz Ubezpieczeniowego Funduszu Gwarancyjnego.

Zgodnie z art. 90 ust. 1: Po przeprowadzeniu kontroli przez Ubezpieczeniowy Fundusz Gwarancyjny lub po otrzymaniu zawiadomienia, o którym mowa w art. 87 ust. 1, Ubezpieczeniowy Fundusz Gwarancyjny wzywa osoby obowiązane do zawarcia umowy ubezpieczenia do uiszczenia, w terminie 30 dni od dnia doręczenia wezwania, opłaty, o której mowa w art. 88 ust. 1, albo do przedstawienia dokumentów potwierdzających spełnienie w roku kontroli obowiązku ubezpieczenia odpowiedzialności cywilnej, określonego w art. 10 ust. 1.

W kontekście wystawienia tytułu wykonawczego istotny jest art. 91 ust. 1 ustawy, który stanowi, że do egzekucji opłaty za niespełnienie obowiązku zawarcia umowy obowiązkowego ubezpieczenia, o którym mowa w art. 4 pkt 1 (tu ubezpieczenie OC) i 2, stosuje się przepisy o postępowaniu egzekucyjnym w administracji, z tym że tytuł wykonawczy wystawia Ubezpieczeniowy Fundusz Gwarancyjny.

Wszczęcie egzekucji administracyjnej zasadniczo następuje z chwilą doręczenia zobowiązanemu odpisu tytułu wykonawczego. Zobowiązany do wniesienia opłaty może w postępowaniu egzekucyjnym wnieść zarzuty, które rozpatruje Zarząd Funduszu, wydając postanowienie. Natomiast zażalenie zobowiązanego na postanowienie Zarządu Funduszu rozpatruje Rada Funduszu, wydając postanowienie ostateczne.

Drogę odwoławczą zapewnia art. 91 ust. 4 ustawy, zgodnie z którym od postanowień wydanych przez Zarząd Ubezpieczeniowego Funduszu Gwarancyjnego w toku postępowania egzekucyjnego w administracji służy odwołanie do Rady Ubezpieczeniowego Funduszu Gwarancyjnego.

Możliwości odwołania i ulgi

Każdy, kto otrzymał wezwanie do zapłaty powinien wnikliwie zapoznać się z treścią otrzymanego pisma. Bo nie jest to bezwarunkowe wezwanie do zapłaty kary. Bo jak wynika z treści pisma, w wyznaczonym terminie - do 30 dni od dnia doręczenia wezwania - można przedstawić dokumenty potwierdzające spełnienie obowiązku zawarcia umowy ubezpieczenia odpowiedzialności cywilnej lub brak istnienia takiego obowiązku. Można także przedstawiać inne okoliczności na przykład obiektywną niemożliwość zawarcia takiego ubezpieczenia np. z powodu nagłej choroby. Zawsze istnieje taka możliwość, że zaistniała jakaś pomyłka w datach zawarcia ubezpieczenia, obowiązywania starej polisy, terminu przekazania odpowiedniej informacji przez ZU itd. Odpowiednia odpowiedź zawierająca załączniki powinna zakończyć sprawę. Pismo takie należy zawsze wysyłać listem poleconym, najlepiej za zwrotnym potwierdzeniem odbioru (tzw. data pewna). Wyjaśnienie niezgodności i poparcie wszystkiego załącznikami powinno być szczegółowe.

Jeśli faktycznie nie dopełniło się obowiązku zawarcia umowy OC ppm, można podjąć jeszcze próbę zawnioskowania o umorzenie takiej opłaty lub udzielenie ulgi w spłacie. Można to zrobić w odpowiedzi na wezwanie UFG (jak powyżej) lub oddzielnie.

Umorzenie opłaty lub udzielenie ulgi w spłacie jest możliwe w sytuacjach wyjątkowo trudnej sytuacji majątkowej i materialnej (brak majątku lub wystarczających dochodów) oraz trudnej sytuacji życiowej (stan rodzinny i zdrowotny zobowiązanego oraz osób mu najbliższych wskazujący, że dochodzenie wierzytelności byłoby sprzeczne z zasadami współżycia społecznego). Opisanie takiej szczególnej sytuacji leży po stronie samego zainteresowanego, który musi to nie tylko opisać, ale także wiarygodnie udokumentować.

Komisja UFG każdorazowo bada sytuację materialną, majątkową i życiową zobowiązanego na podstawie przedłożonych dokumentów, uwzględniając m.in. dochód, stan majątkowy, stan rodzinny, realne możliwości zatrudnienia, sytuację zdrowotną oraz podejmowane przez zobowiązanego starania w celu spełnienia roszczenia.

Jeśli UFG uzna, iż nie ma podstaw do umorzenia kary za brak OC ppm, może udzielić ulgi w spłacie, rozkładając płatność na raty. Opłatę można rozłożyć nawet na 24 nieoprocentowane raty.

Typowe przyczyny braku OC i ich konsekwencje

Bardzo często prawdopodobne przyczyny nieubezpieczenia pojazdu OC ppm, są błahe i nie wynikają ze złej woli właścicieli.

Obowiązki po sprowadzeniu pojazdu z zagranicy: Polisę OC trzeba wykupić jeszcze tego samego dnia, w którym nastąpiło przerejestrowanie pojazdu na nowego właściciela. Powodem braku OC jest fakt, że po prostu nabywca nie wykupił ubezpieczenia tego samego dnia. Np. przerejestrowanie pojazdu w godzinach popołudniowych i odłożenie ubezpieczenia na dzień następny. Niewiedza lub zwykłe zagapienie się skutkuje wysoką karą.

Niedopełnienie obowiązków przy zakupie używanego samochodu: Kupujący powinien zawsze otrzymać polisę nabywanego pojazdu. Zawsze należy bardzo dokładnie sprawdzić, kiedy kończy się okres ważności OC opłaconego przez poprzedniego posiadacza; bo od momentu jego wygaśnięcia obowiązek ubezpieczenia pojazdu przechodzi na nowego właściciela. Należy także pamiętać, że dotychczasowa polisa zawarta przez poprzedniego właściciela nie ulega automatycznemu wznowieniu. Istnieje także ustawowy obowiązek powiadomienia dotychczasowego ubezpieczyciela o zbyciu/nabyciu ubezpieczonego pojazdu.

Niewiedza, że pojazd należy ubezpieczyć przed dniem zakończenia ubezpieczenia: Właściciele pojazdów pomimo otrzymywania zawiadomień z ZU, często także od agenta, przychodzą ubezpieczyć (kontynuować ubezpieczenie) w następny dzień po upływie okresu ubezpieczenia.

Brak aktualnego obowiązkowego ubezpieczenia OC jest bardzo skutecznie wyłapywany przez Ubezpieczony Fundusz Gwarancyjny (UFG), więc zapłata kary jest niemal pewna.

Problemy z egzekucją i brak możliwości zaskarżenia

Istnieje problem wysokości nakładanych kar, które zdaniem wielu są nieadekwatne do rangi przewinienia - chociaż zgodne z ustawą. Zgłaszane są postulaty zmian ustawowych w tym zakresie.

Najważniejszym problemem jest niemożność zaskarżenia decyzji wydanych przez UFG. W Polsce obowiązuje dwuinstancyjność postępowania administracyjnego oraz dalsza możliwość zaskarżenia prawomocnej decyzji do Sądu Administracyjnego. W obecnym stanie prawnym osoba nie posiadająca ubezpieczenia OC PPM poddana jest władczym działaniom UFG, który najpierw ustala obowiązek uiszczenia opłaty, następnie wzywa do jej uiszczenia, a później egzekwuje, wystawiając tytuł wykonawczy dla dokonania egzekucji administracyjnej. Od tej decyzji nie można się w żaden sposób odwołać ani jej zaskarżyć. W tym zakresie jest ona bezwzględna. Niezadowolony z rozstrzygnięcia zarządu UFG obywatel, nie ma jakiejkolwiek możliwości jego zakwestionowania przed organem lub sądem.

Takie uregulowania są niezgodne z polską Konstytucją, co już dwukrotnie podkreślił Trybunał Konstytucyjny, mówiąc o złamaniu zasady braku równorzędności podmiotów oraz dopuszczeniu poddania obywateli władczym, jednostronnym działaniom UFG.

Jak uniknąć kary za brak OC. Czy właściciel ma obowiązek zawarcia umowy OC?

Pan Andrzej, mieszkaniec niewielkiego miasta, otrzymał od komornika informację o egzekucji kary za brak OC w 2023 roku. Jak się okazało, kara dotyczyła pojazdu, który sprzedał ponad rok wcześniej. Wcześniej nie otrzymał żadnego wezwania do zapłaty ani informacji o toczącym się wobec niego postępowaniu. Po sprawdzeniu dokumentacji wykazał, że w dniu sprzedaży samochód był ubezpieczony.

Pani Katarzyna kupiła używany samochód na początku 2022 roku. Sprzedawca zapewnił ją, że ubezpieczenie OC jest aktualne. Po kilku miesiącach okazało się, że polisa wygasła na tydzień przed jej zakupem. UFG naliczyło karę za brak OC w wysokości równowartości minimalnego wynagrodzenia. Pani Katarzyna odwołała się, tłumacząc sytuację, jednak jej wniosek został odrzucony.

Pan Marek otrzymał powiadomienie o toczącym się postępowaniu związanym z brakiem OC dla pojazdu, którego był współwłaścicielem z kuzynem. Kuzyn zaniedbał obowiązek ubezpieczenia, co spowodowało naliczenie kary przez UFG.

Brak ubezpieczenia OC wiąże się z poważnymi konsekwencjami finansowymi, a postępowanie egzekucyjne prowadzone przez UFG może być zaskoczeniem dla wielu kierowców. Ważne jest, aby reagować na wezwania Funduszu i w razie wątpliwości korzystać z przysługujących środków odwoławczych.

tags: #wystawienie #tytul #wykonawczy #przez #ufg