Zajęcie komornicze a wynagrodzenie chorobowe: szczegółowy przewodnik

Wiele osób decyduje się wziąć kredyt albo chwilówkę, ale nie zawsze udaje się spłacić te zobowiązanie w terminie. Są sytuacje, że długiem zajmuje się kancelaria komornicza. Przed zaciągnięciem kredytu lub pożyczki, warto sprawdzić, co dzieje się, gdy jest problem ze spłatą rat. Postępowanie egzekucyjne zwykle oznacza to zajęcie przez komornika sądowego części dochodów, ruchomości lub nieruchomości.

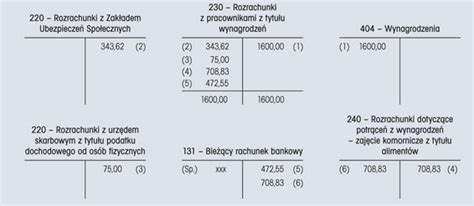

Na wstępie komornik ustala, jakie składniki majątku są w posiadaniu dłużnika. Wysyła do ZUS zapytanie o wskazanie źródeł dochodu, a do pracodawcy pismo, w którym zobowiązuje go do potrącania części wypłaty pracownikowi w związku ze spłatą przez niego długu. Nie ma w polskim prawie zapisu, który zabraniałby komornikowi przeprowadzenie zajęcia z zasiłku chorobowego.

Potrącenia z zasiłków dokonuje się na innych zasadach niż te, które dotyczą wynagrodzenia za pracę. W zależności od rodzaju zadłużenia - raty kredytu, podatki, alimenty czy inne zobowiązania - wysokość dopuszczalnego zajęcia może być różna: 25% (dług niealimentacyjny), 60% kwoty zasiłku (w przypadku egzekucji alimentów).

Wynagrodzenie chorobowe a potrącenia komornicze

Należy podkreślić, że wynagrodzenie chorobowe i zasiłek chorobowy korzystają według odrębnych zasad z ochrony przed potrąceniami. Potrącenia z wynagrodzenia chorobowego następuje w sposób przewidziany dla potrąceń z wynagrodzeń uregulowanych w Kodeksie pracy. Wynagrodzenie chorobowe przysługuje pracownikom na podstawie Kodeksu pracy, ponieważ jest rodzajem wynagrodzenia za pracę, które wypłacane jest na takich samych zasadach jak wynagrodzenie za pracę. Zatem, do 23 maja 2020 roku należy obliczyć wynagrodzenie chorobowe netto i zastosować do potrącenia komorniczego na zajęcie przepisy Kodeksu pracy.

Z wynagrodzenia za pracę - po odliczeniu składek na ubezpieczenia społeczne, zaliczki na podatek dochodowy od osób fizycznych oraz wpłat dokonywanych do pracowniczego planu kapitałowego, w rozumieniu ustawy z 4 października 2018 r. kary pieniężne przewidziane w art. 90% wynagrodzenia minimalnego wynagrodzenia - przy potrącaniu kar pieniężnych przewidzianych w art. Potrącenia z tytułów niealimentacyjnych oraz udzielonych zaliczek, nie mogą w sumie przekraczać połowy wynagrodzenia, a łącznie z potrąceniami alimentacyjnymi - trzy piątych wynagrodzenia. Niezależnie od tych potrąceń kary pieniężne potrąca się w granicach określonych w art. 90% wynagrodzenia określonego w powyższy sposób - przy potrącaniu kar pieniężnych przewidzianych w art. Jeżeli pracownik jest zatrudniony w niepełnym wymiarze czasu pracy, kwoty określone powyżej ulegają zmniejszeniu proporcjonalnie do wymiaru czasu pracy.

Pracodawca przekazując sprawę do ZUS w celu wypłaty zasiłku chorobowego powinien przekazać informację dotyczącą zajęcia wynagrodzenia przez komornika.

Podstawa prawna: art. 61 ustawy z 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (tekst jednolity: Dz.U. z 2019 r. poz. 645 z późn.zm.); art. 87, art. 871, art. 88 ustawy z 26 czerwca 1974 r. Kodeks prac (tekst jednolity: Dz.U. z 2019 r. poz. 1040 z późn.zm.); art. 139, art. 140-144 ustawy z 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (tekst jednolity: Dz. U. z 2020 r. poz. 751 z późn.zm.).

Zasady potrąceń z zasiłku chorobowego

Dla zasiłku chorobowego limit potrącenia na zaspokojenie egzekwowanych należności niealimentacyjnych to 25% kwoty zasiłku (przed odliczeniem zaliczki na podatek dochodowy od osób fizycznych). Zasiłek chorobowy jest wolny od egzekucji na powyższe cele wraz z kosztami i opłatami egzekucyjnymi. Niegdyś kwoty wolne od egzekucji z zasiłków stanowiły 50% najniższej emerytury (z tytułu alimentów) i 75% najniższej emerytury (z racji świadczeń niealimentacyjnych) natomiast od 2018 roku zmienił się sposób ustalania kwot wolnych od egzekucji z zasiłków.

Jeżeli zasiłek chorobowy przysługuje tylko za część miesiąca, wtedy należy wyznaczyć kwotę wolną od potrąceń proporcjonalnie do ilości dni, za które zasiłek przysługuje, co sprowadza się do: podzielenia obowiązującej kwoty wolnej przez liczbę 30, pomnożenia otrzymanego wyniku przez ilość dni, za które wypłacany jest zasiłek.

Limit potrącenia z zasiłku należy ustalić od kwoty brutto zasiłku, czyli uwzględniającej zaliczkę na podatek dochodowy ale samego potrącenia dokonuje się od kwoty netto zasiłku (po odliczeniu podatku), uwzględniając określoną dla danego rodzaju zobowiązania wysokość kwoty wolnej. Potrąceń nie dokonuje się, jeżeli po odliczeniu zaliczki na podatek dochodowy wysokość zasiłku jest niższa niż kwota wolna od potrąceń i egzekucji.

Potrącenia z zasiłków porusza również ZUS w pkt 387 - 397 komentarza do ustawy zasiłkowej (ostatnia aktualizacja sierpień 2023 r.).

Potrącenie z wynagrodzenia i zasiłku chorobowego należy ustalić i pobrać odrębnie, stosownie do obowiązujących w tym zakresie regulacji. Zasiłek chorobowy, opiekuńczy lub macierzyński podlega potrąceniom na zasadach właściwych dla emerytur. Obliczenia kwoty potrącenia należy więc dokonać oddzielnie.

Kiedy komornik może zająć wynagrodzenie chorobowe?

Wielu pracodawców zastanawia się, czy komornik może zająć wynagrodzenie chorobowe. Odpowiedź brzmi: tak, ale z pewnymi ograniczeniami. Komornik sądowy może zająć wynagrodzenie chorobowe, jeśli tytuł wykonawczy, na podstawie którego działa, obejmuje to świadczenie. Warto zaznaczyć, że wynagrodzenie chorobowe jest traktowane jako świadczenie związane ze stosunkiem pracy, podobnie jak wynagrodzenie zasadnicze.

Pracodawca jest w posiadaniu tytułu wykonawczego przekazanego przez Komornika dotyczący niespłaconej przez pracownika pożyczki bankowej i na jego podstawie dokonuje potrąceń. W treści pisma wskazane jest, iż komornik zajmuje wynagrodzenie za pracę (art. 881 § 2 ustawy k.p.c.). W pierwszej kolejności pracodawca powinien dokonać podziału na te świadczenia, które kwalifikowane są jako wynagrodzenie za pracę. Należeć do nich będzie wynagrodzenie zasadnicze, wynagrodzenie chorobowe, premia regulaminowa, wynagrodzenie za nadgodziny oraz dodatek za pracę w nocy. Pozostałe świadczenia, według objaśnień GUS, nie są wynagrodzeniem za pracę a więc nie będą podlegać egzekucji. Należą do nich zasiłek chorobowy i świadczenie z funduszu socjalnego. Żeby pracodawca był zobowiązany do dokonywania potrąceń z zasiłku chorobowego i świadczeń wypłacanych w ramach tworzonego funduszu socjalnego, tytuł wykonawczy od komornika musi wskazywać taki zakres (zapisem takim może być wskazanie przez komornika zajęcia z zasiłków lub wierzytelności). Należy pamiętać, że nie rozstrzyga tego tytuł pisma, lecz jego treść. Jeżeli z treści tytułu wykonawczego wynika, że zajęcie ogranicza się do wynagrodzenia za pracę to dotyczy ono wyłącznie wynagrodzenia za pracę (w tym wynagrodzenia chorobowego) z wyłączeniem innych świadczeń i wierzytelności.

W wyroku z 27 lutego 2018 r. dotyczącym egzekucji ze świadczeń z zakładowego funduszu świadczeń socjalnych, zaliczanych do innych wierzytelności, Wojewódzki Sąd Administracyjny w Bydgoszczy uznał, że jeżeli zajęcie komornicze obejmuje tylko wynagrodzenie za pracę, pracodawca nie musi dokonywać potrąceń z innych wierzytelności.

Na podstawie informacji jakie pracodawca musi przekazać komornikowi w ciągu tygodnia m.in. przedstawienia za okres 3 miesięcy poprzedzających zajęcie, za każdy miesiąc oddzielnie, zestawienie periodycznego wynagrodzenia dłużnika za pracę oraz oddzielnie jego dochodu, którym jest zasiłek chorobowy oraz świadczenia finansowane z ZFŚS (art. 886 § 2 K.p.c.).

Komornik zajmuje wynagrodzenie - kiedy i jak?

Przykłady obliczeń potrąceń

Przykład 1: Pracownik (45 lat) jest zatrudniony w pełnym wymiarze czasu pracy za wynagrodzeniem określonym w stałej miesięcznej wysokości 5.100 zł. Nie jest uczestnikiem PPK, przysługują mu podstawowe koszty uzyskania przychodów (250 zł) i złożył PIT-2 upoważniający pracodawcę do stosowania kwoty zmniejszającej zaliczkę w wysokości 300 zł. Wynagrodzenie i inne wierzytelności pracownika są zajęte na poczet należności alimentacyjnej w wysokości 12.000 zł. W listopadzie 2024 r. pracownik przez 10 dni był niezdolny do pracy z powodu choroby i nabył prawo do wynagrodzenia chorobowego. Za ten miesiąc uzyskał: wynagrodzenie za przepracowane dni w wysokości 3.400 zł oraz wynagrodzenie chorobowe za 10 dni w wysokości 1.173,50 zł. Z wynagrodzenia za pracę i wynagrodzenia chorobowego pracodawca potrącił w listopadzie 2024 r. Pracodawca potrącił całą dopuszczalną kwotę potrącenia (2.144,82 zł), bowiem przy potrąceniu alimentacyjnym nie obowiązuje kwota wolna.

Przykład 2: Wynagrodzenie pracownika pełnoetatowego niebędącego uczestnikiem PPK jest zajęte na poczet należności niealimentacyjnych. Na wynagrodzenie składa się stawka miesięczna (5.900 zł) i dodatek stażowy w wysokości 10% tej stawki (590 zł). Pracownikowi przysługują podstawowe koszty uzyskania przychodów (250 zł) i złożył pracodawcy PIT-2 upoważniający do zmniejszania zaliczki na podatek dochodowy o 300 zł. Pracodawca nie mógł potrącić pełnej dopuszczalnej kwoty, ponieważ naruszałoby to kwotę wolną. Potrącenie wyniosło 1.492,67 zł (4.754,20 zł - 3.261,53 zł).

Przykład 3: Wynagrodzenie pracownika pełnoetatowego określone stawką w wysokości minimalnego wynagrodzenia za pracę (od 1 lipca do 31 grudnia 2024 r. - 4.300 zł miesięcznie) jest zajęte na poczet alimentów na kwotę 696 zł miesięcznie. Oprócz tego pracownik wyraził zgodę na pobieranie z jego wynagrodzenia składki NW. Pracownik złożył PIT-2 upoważniający pracodawcę do zmniejszania zaliczki na podatek dochodowy o 300 zł, przysługują mu podstawowe koszty uzyskania przychodów (250 zł) oraz nie jest uczestnikiem PPK. Wynagrodzenie pracownika zatrudnionego w pełnym wymiarze czasu pracy, które w badanym miesiącu wyniosło 6.658,56 zł, jest zajęte na poczet alimentów w kwocie 594 zł miesięcznie oraz niespłaconego kredytu w wysokości 100.000 zł. Nie jest on uczestnikiem PPK, przysługują mu podstawowe koszty uzyskania przychodów (250 zł) i złożył oświadczenie upoważniające pracodawcę do stosowania kwoty zmniejszającej zaliczkę w wysokości 300 zł.

Przykład 4: Pracownik niebędący uczestnikiem PPK jest zatrudniony w pełnym wymiarze czasu pracy za wynagrodzeniem minimalnym (od 1 lipca do 31 grudnia 2024 r. - 4.300 zł miesięcznie). Przysługują mu podstawowe koszty uzyskania przychodu (250 zł) i złożył PIT-2 uprawniający pracodawcę do stosowania kwoty zmniejszającej podatek w wysokości 300 zł. Ponadto złożył też pisemną zgodę na dokonywanie potrąceń składki na dobrowolne ubezpieczenie na życie w wysokości 130 zł miesięcznie oraz składki członkowskiej w PKZP w wysokości 51 zł. Wynagrodzenie pracownika po odliczeniach składkowo-podatkowych wynosi 3.261,53 zł (4.300 zł - 589,53 zł - 333,94 zł - 115,00 zł), a kwota wolna przy potrąceniach dobrowolnych na rzecz innych podmiotów (z zastosowaniem ww. parametrów) - 2.609,22 zł (3.261,53 zł x 80%). Pracodawca dokonał potrącenia składki na dobrowolne ubezpieczenie na życie oraz składki członkowskiej w PKZP, tj. łącznie 181 zł, gdyż nie naruszyło to kwoty wolnej od potrąceń: 3.261,53 zł - 130 zł - 51 zł = 3.080,53 zł; 3.080,53 zł > 2.609,22 zł. Pracodawca wypłacił pracownikowi 3.080,53 zł.

Przykład 5: Pracownik pełnoetatowy w wieku powyżej 26 lat otrzymuje wynagrodzenie w stałej miesięcznej wysokości 7.100 zł. Ponadto jest uczestnikiem PPK (wpłaty dokonywane są w wysokości podstawowej), ma prawo do podstawowych kosztów uzyskania przychodów (250 zł) i złożył pracodawcy oświadczenie uprawniające go do zmniejszania zaliczek na podatek dochodowy o kwotę zmniejszającą w wysokości 300 zł. W listopadzie 2024 r. jego wynagrodzenie zostało zajęte na poczet należności niealimentacyjnych (5.000 zł). Kwota wolna od potrąceń wynosi 3.261,53 zł. Podstawą do potrącenia w listopadzie 2024 r. 2024 r. Pracownikowi nie potrącono pełnej dopuszczalnej kwoty potrącenia (2.507,60 zł), bowiem naruszyłoby to kwotę wolną od potrąceń (5.015,20 zł - 2.507,60 zł = 2.507,60 zł; 2.507,60 zł < 3.261,53 zł). Na poczet zajęcia potrącono 1.753,67 zł (5.015,20 zł - 3.261,53 zł), co nie naruszyło kwoty wolnej. Pracownikowi wypłacono wynagrodzenie w wysokości 3.261,53 zł.

Przykład 6: Wynagrodzenie pracownika pełnoetatowego zostało zajęte na poczet należności niealimentacyjnych na 19.000 zł. Pracownik na początku grudnia 2024 r. otrzymał nagrodę jubileuszową (wypłacaną co 5 lat) w wysokości 5.000 zł, a 30 grudnia 2024 r. zostanie mu wypłacone wynagrodzenie za pracę w kwocie 7.400 zł. Pracownik nie jest uczestnikiem PPK, przysługują mu podwyższone koszty uzyskania przychodów i pracodawca jest uprawniony do stosowania kwoty zmniejszającej zaliczkę na podatek dochodowy w wysokości 300 zł. Kwota wolna od potrąceń wynosi 3.267,53 zł (4.300 zł - 589,53 zł - 333,94 zł - 109 zł). W grudniu 2024 r. 5.12.2024 r. 30.12.2024 r. Uwaga*): Nagroda jubileuszowa, która według zasad określających warunki jej przyznawania przysługuje pracownikowi nie częściej niż co 5 lat, jest zwolniona ze składek ZUS, co wynika z § 2 ust. 1 pkt 1 rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz. U. z 2023 r. poz. 728 ze zm.). Nie jest jednak zwolniona z opodatkowania. Pracodawca w dniu 5 grudnia 2024 r. nie mógł potrącić całej dopuszczalnej kwoty (2.368 zł), bowiem spowodowałoby to naruszenie kwoty wolnej od potrąceń (3.267,53 zł). Na poczet należności niealimentacyjnej potrącił 1.468,47 zł (4.736 zł - 3.267,53 zł). Pracownik otrzymał nagrodę jubileuszową w wysokości 3.267,53 zł (4.736 zł - 1.468,47 zł). W dniu 30 grudnia 2024 r. pracodawca potrąci pracownikowi kwotę stanowiącą różnicę między dopuszczalną kwotą potrącenia ustaloną od sumy wynagrodzeń a kwotą już potrąconą, czyli 3.421,92 zł (4.890,39 zł - 1.468,47 zł). Pracownikowi zostanie wypłacona kwota 1.622,85 zł (9.780,77 zł - 4.736 zł - 3.421,92 zł).

Pytanie# 57: Otrzymaliśmy od Komornika tytuł wykonawczy z treści którego wynika, że Komornik zajmuje pracownikowi „Wynagrodzenie za pracę” powołując się na art. 881 § 2 ustawy kodeks postępowania cywilnego. Czy na podstawie takiej treści pisma możemy dokonać potrącenia z wypłaconego pracownikowi zasiłku chorobowego ?

Odpowiedź: Zasady dokonywania potrąceń z wynagrodzenia za pracę regulują przepisy art. 87 - 91 ustawy z dnia 26.06.1974 r. Kodeks pracy, zwana dalej ustawą k.p. W przepisach tych ustawodawca określił m.in. maksymalne wysokości potrąceń, kwotę wolną od potrąceń. W sprawach nieunormowanych, przepisy Kodeksu pracy odwołują do przepisów odrębnych, którymi są ustawa kodeks postępowania cywilnego oraz przepisy ustawy o postępowaniu egzekucyjnym w administracji (art. 90 K.p.).

Potrąceń ze świadczeń określonych w ustawie zasiłkowej dokonuje się na zasadach przewidzianych w przepisach o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (art. 66a ust. 1 ustawy z 25.06.1999 r., zwana dalej ustawą zasiłkową). Przy potrącaniu należności z zasiłków należy stosować przepisy art. 139-144 ustawy z dnia 17.12.1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych.

W odniesieniu do potrąceń z wynagrodzenia za pracę (postępowanie egzekucyjne prowadzone w trybie sądowym) zastosowanie znajdą przepisy art. 880-888 ustawy kodeks postępowania cywilnego, zwana dalej ustawą k.p.c. W odniesieniu do innych wierzytelności zastosowanie znajdą przepisy art. 895-908 k.p.c. do których zalicza się zasiłek chorobowy jako świadczenie z ubezpieczenia chorobowego, o jakim mowa w art. 2 ust. 1 pkt 1 ustawy z 25.06.1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa, z wyłączeniem świadczeń z Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS), które nie są związane ze stosunkiem pracy (art. 895 § 1 K.p.c.).

Przepisy nie definiują wprost pojęcia „wynagrodzenia za pracę”. Przez wynagrodzenie za pracę należy uznać świadczenie obowiązkowe o charakterze przysparzająco-majątkowym, ustalane odpowiednio do rodzaju, ilości i jakości pracy, wypłacane okresowo w zamian za wykonaną przez pracownika pracę w ramach wiążącego go z pracodawcą stosunku pracy. Wynagrodzenie to nazwa różnych wypłat dokonywanych przez pracodawcę na rzecz pracownika, w tym obowiązkowego wynagrodzenia zasadniczego określonego stawką miesięczną, godzinową lub akordową, wynagrodzenia za pracę w godzinach nadliczbowych czy w porze nocnej oraz innych składników płacowych m.in. dodatku stażowego, funkcyjnego i motywacyjnego, premii regulaminowych czy prowizji, przewidzianych w przepisach płacowych obowiązujących u pracodawcy (art. 78 w zw. z art. 81 i art. 151 K.p.).

tags: #zajecie #komornicze #a #wynagrodzenie #chorobowe