Nakaz zapłaty jako tytuł wykonawczy – kompleksowy przewodnik

W świecie finansów i biznesu nieuniknione są sytuacje, w których dłużnik nie reguluje swoich zobowiązań. Wierzyciel staje wówczas przed wyborem: prowadzić pełne postępowanie sądowe czy skorzystać z uproszczonych trybów przewidzianych w Kodeksie postępowania cywilnego. Jednym z najskuteczniejszych narzędzi dochodzenia należności w sądzie jest nakaz zapłaty, który może stać się tytułem wykonawczym, umożliwiającym komornicze dochodzenie długu.

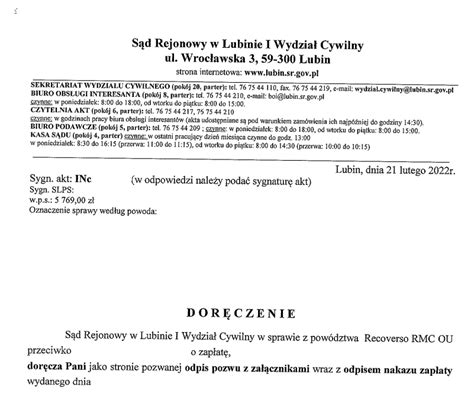

Nakaz zapłaty to orzeczenie sądowe wydawane bez udziału stron, na podstawie przedstawionych przez powoda dokumentów. Sąd, uznając roszczenie za wystarczająco udokumentowane, wydaje nakaz zapłaty, w którym zobowiązuje pozwanego do zapłaty wskazanej kwoty wraz z odsetkami i kosztami, wniesienia sprzeciwu lub zarzutów - w zależności od rodzaju postępowania. Dla wierzycieli oznacza szansę na szybkie uzyskanie orzeczenia, a dla dłużników - konieczność reakcji w bardzo krótkim czasie.

Zabezpieczenie wydawane jest w oparciu o postanowienie sądu o udzieleniu zabezpieczenia. Należy jednak zwrócić uwagę, iż może ono powstać w wyniku wydania innego orzeczenia, co ma miejsce w przypadku nakazów zapłaty, wydawanych w postępowaniu nakazowym. Ogromną korzyścią płynącą z takiego rozwiązania, jest możliwość zabezpieczenia dochodzonego roszczenia, poprzez złożenie na podstawie wydanego nakazu zapłaty wniosku do komornika o dokonanie zabezpieczenia.

Powód wybiera sobie najlepszy dla niego sposób, w jakim ma być zrealizowane zabezpieczenie, który to sposób powinien określić w przedmiotowym wniosku. Przy zajęciu rachunku bankowego należy mieć na względzie, iż pieniądze trafią na konto Ministra Finansów, a nie wierzyciela, jednakże będzie on mógł spać spokojnie, gdyż środki będą bezpieczne do czasu prawomocnego rozstrzygnięcia.

Rodzaje nakazów zapłaty

Nakaz zapłaty można uzyskać w jednym z trzech trybów:

- Postępowanie upominawcze: Nakaz zapłaty w postępowaniu upominawczym jest najczęściej wykorzystywaną formą dochodzenia należności. Sprawdza się szczególnie wtedy, gdy dług jest bezsporny, nie ma potrzeby szybkiego zabezpieczenia roszczenia, a wierzyciel nie dysponuje dokumentem urzędowym. Sąd wydaje nakaz zapłaty bez rozprawy. Pozwany ma 14 dni na wniesienie sprzeciwu od dnia doręczenia nakazu. Po złożeniu sprzeciwu sprawa trafia na zwykłą rozprawę. Ten tryb postępowania jest tani i prosty, ale nie daje mocy zabezpieczającej, jaką oferuje postępowanie nakazowe.

- Postępowanie nakazowe: Nakaz zapłaty w postępowaniu nakazowym jest szybsze i bardziej restrykcyjne dla pozwanego, ale możliwe tylko wtedy, gdy powód dysponuje mocnymi dowodami, np. zaakceptowanym wekslem, czekiem, urzędowym dokumentem potwierdzającym zobowiązanie. Opłata sądowa wynosi tylko 1/4 zwykłej opłaty. Pozwany ma tylko 2 tygodnie na wniesienie zarzutów - muszą one spełniać rygorystyczne wymogi formalne.

- Elektroniczne postępowanie upominawcze (EPU): E-nakaz zapłaty to forma uproszczonego postępowania dostępna online, bez udziału stron. Sprawy rozpoznaje e-sąd w Lublinie. Zalety to niskie koszty (1,25% wartości przedmiotu sporu), szybkość - nakaz może być wydany nawet w kilka dni, brak konieczności wysyłania dokumentów papierowych. Wadą jest to, że nie nadaje się do sporów z dużą liczbą dokumentów. W razie wniesienia sprzeciwu - sprawa trafia do sądu właściwego miejscowo.

Procedura uzyskania nakazu zapłaty

Procedura uzyskania nakazu zapłaty obejmuje kilka etapów:

- Złożenie pozwu: Powód składa pozew w wybranym trybie (zwykłym, nakazowym, elektronicznym).

- Wydanie nakazu: Sąd analizuje treść pozwu i wydaje orzeczenie bez rozprawy.

- Doręczenie pozwanemu: Sąd przesyła nakaz dłużnikowi.

- Sprzeciw lub zarzuty: Pozwany może zareagować w ciągu 14 dni.

- Skutek prawny: Brak reakcji powoduje nadanie klauzuli wykonalności.

Skutki prawne nakazu zapłaty

Jeśli pozwany nie wniesie sprzeciwu w terminie, nakaz zapłaty staje się prawomocny, może zostać nadany tytułowi egzekucyjnemu klauzula wykonalności, a wierzyciel może skierować sprawę do komornika sądowego.

Nakaz zapłaty w postępowaniu nakazowym z chwilą wydania staje się z mocy ustawy tytułem zabezpieczenia. Oznacza to, że nakaz ten nie tylko rozstrzyga sprawę co do istoty, lecz również stanowi ekwiwalent postanowienia o udzieleniu zabezpieczenia. Warto zaznaczyć, że nakaz zapłaty jako tytuł zabezpieczenia jest wykonalny bez nadawania mu klauzuli wykonalności. Jego użycie w celu zabezpieczenia roszczeń pieniężnych może nastąpić w sposób wskazany w katalogu z art. 747 k.p.c, a więc m.in. poprzez zajęcie rachunków bankowych, wynagrodzenia za pracę, świadczeń z zaopatrzenia emerytalnego lub rentowego oraz innych praw majątkowych.

Jak bronić się przed nakazem zapłaty?

Pozwany, który nie zgadza się z treścią nakazu, musi wnieść sprzeciw (postępowanie upominawcze) lub złożyć zarzuty (postępowanie nakazowe). Należy to zrobić w terminie 14 dni od doręczenia nakazu. W przeciwnym razie pozwany utraci możliwość obrony, a egzekucja stanie się realnym zagrożeniem.

Tytuł wykonawczy - co to jest i jak go uzyskać?

Tytuł wykonawczy to dokument, który daje wierzycielowi prawo do wszczęcia postępowania egzekucyjnego przeciwko dłużnikowi. Oznacza to, że jeśli jesteś wierzycielem, to po jego uzyskaniu możesz zlecić komornikowi odzyskanie Twoich pieniędzy. W praktyce tytuł wykonawczy składa się z dwóch głównych elementów: tytułu egzekucyjnego i klauzuli wykonalności.

Tytuł egzekucyjny potwierdza istnienie roszczenia, może nim być np. wyrok sądu, w którym dłużnik został zobowiązany do zapłaty określonej kwoty. Klauzula wykonalności to z kolei urzędowe potwierdzenie, że ten tytuł egzekucyjny jest prawomocny i można na jego podstawie rozpocząć egzekucję.

Jako wierzyciel powinieneś najpierw uzyskać tytuł egzekucyjny, a potem wystąpić do sądu o nadanie klauzuli wykonalności. Dopiero po spełnieniu tych warunków możesz przystąpić do działania i zlecić komornikowi przeprowadzenie egzekucji i w ten sposób odzyskać swoje pieniądze od dłużnika.

Rodzaje tytułów wykonawczych

W polskim systemie prawnym tytułami wykonawczymi zgodnie z art. 777 Kodeksu postępowania cywilnego mogą stać różne tytuły egzekucyjne z klauzulą wykonalności, m.in.:

- Wyrok sądowy - może dotyczyć różnych roszczeń, w tym świadczeń pieniężnych i niepieniężnych.

- Nakaz zapłaty - wydawany w postępowaniu upominawczym, nakaz zapłaty również stanowi tytuł wykonawczy po nadaniu klauzuli wykonalności. Jest to szybka forma uzyskania orzeczenia przez wierzyciela.

- Ugoda sądowa - ugoda zawarta przed sądem i zatwierdzona przez sędziego może być tytułem wykonawczym. Umożliwia ona wierzycielowi dochodzenie roszczeń zgodnie z ustaleniami zawartymi w porozumieniu.

- Akt notarialny - w przypadku gdy dłużnik poddał się egzekucji w akcie notarialnym, taki dokument może stanowić tytuł wykonawczy, co oznacza, że wierzyciel może bezpośrednio na jego podstawie rozpocząć egzekucję.

Krok po kroku: uzyskanie tytułu wykonawczego

- Złożenie pozwu do sądu przeciwko dłużnikowi: W pozwie dokładnie opisz swoje roszczenie oraz przedstaw dowody potwierdzające istnienie długu.

- Postępowanie sądowe: Po wniesieniu pozwu sprawa trafia do sądu, który ją rozpatruje. Może to odbywać się na rozprawie (tradycyjne postępowanie) lub w e-sądzie, w trybie uproszczonym - w elektronicznym postępowaniu upominawczym (EPU).

- Wyrok sądu lub nakaz zapłaty: Sąd wydaje wyrok lub nakaz zapłaty, w którym stwierdza istnienie lub brak roszczenia. Jeśli wyrok jest korzystny dla wierzyciela (potwierdzający Twoje roszczenie), staje się podstawą do dalszych działań.

- Nadanie klauzuli wykonalności: Po uprawomocnieniu się wyroku czy nakazu zapłaty (tj. gdy minie czas na apelację czy złożenie sprzeciwu) złóż wniosek o nadanie klauzuli wykonalności do sądu, który wydał wyrok.

- Otrzymanie tytułu wykonawczego: Po nadaniu klauzuli wykonalności przez sąd otrzymujesz tytuł wykonawczy, który uprawnia Cię do wszczęcia postępowania egzekucyjnego. Możesz tym samym skontaktować się z komornikiem i rozpocząć egzekucję długu.

Pamiętaj, że nie musisz składać wniosku o nadanie klauzuli wykonalności, jeśli sąd wydał nakaz zapłaty w elektronicznym postępowaniu upominawczym. W niektórych przypadkach sąd pobiera opłatę stałą 50 zł za nadanie klauzuli wykonalności. Na postanowienie sądu co do nadania klauzuli wykonalności przysługuje zażalenie.

Nakaz zapłaty w postępowaniu upominawczym - jak złożyć sprzeciw?

Co dalej po uzyskaniu tytułu wykonawczego?

Po uzyskaniu tytułu wykonawczego wierzyciel może złożyć wniosek do komornika o wszczęcie egzekucji długu. Komornik w ramach swoich działań może zająć wynagrodzenie dłużnika, jego konto bankowe lub przeprowadzić licytację mienia. Wierzyciel powinien być na bieżąco informowany o postępach egzekucji.

Choć postępowanie upominawcze i postępowanie nakazowe mogą prowadzić do tego samego celu - czyli szybkiego uzyskania sądowego nakazu zapłaty - to różnią się one istotnie pod względem wymagań formalnych, rodzaju spraw oraz skutków prawnych. Wybór między postępowaniem upominawczym a nakazowym powinien być przemyślaną decyzją, opartą przede wszystkim na rodzaju dokumentacji, jaką dysponuje wierzyciel.

tags: #nakaz #zaplaty #jako #tytul #wykonawczy