Zakup wierzytelności a podatek dochodowy

W obrocie gospodarczym przedsiębiorcy często stają przed wyzwaniem zarządzania wierzytelnościami, które są trudne do wyegzekwowania. Jednym z rozwiązań jest sprzedaż takich należności, co pozwala pozbyć się problemu. Równie popularny jest jednak zakup wierzytelności. Jakie są tego konsekwencje podatkowe, zwłaszcza w kontekście podatku dochodowego?

Zakup wierzytelności - kluczowe pojęcia

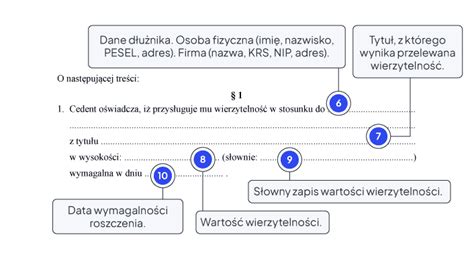

Podstawowym mechanizmem przy zakupie wierzytelności jest cesja, czyli przelew wierzytelności. Jest to umowa zawierana między cedentem (zbywcą) a cesjonariuszem (nabywcą). Najczęściej przedmiotem cesji są wierzytelności wymagalne, czyli te, których termin płatności już minął. Do dokonania cesji niezbędne jest sporządzenie odpowiedniej umowy.

Całość wierzytelności danego podmiotu określa się jako portfel wierzytelności. Jeśli taki portfel ma zostać sprzedany, podlega on wycenie.

Przelew wierzytelności nie jest zarezerwowany wyłącznie dla banków czy dużych korporacji; może być stosowany w codziennym obrocie gospodarczym pomiędzy różnymi podmiotami.

Zakup wierzytelności jako odpłatne świadczenie usług?

Istotą zakupu wierzytelności jest nabycie ich po cenie niższej niż wartość pierwotna. Ta różnica w cenie nie stanowi zapłaty za usługę. W związku z tym zakup wierzytelności sam w sobie nie może być traktowany jako świadczenie usług. Potwierdza to wyrok Naczelnego Sądu Administracyjnego z dnia 19 marca 2012 r. (sygn. akt I FPS 5/11), który stwierdza, że podmiot nabywający trudne do odzyskania wierzytelności nie świadczy odpłatnych usług na rzecz wierzyciela dokonującego cesji.

Niższa cena nabycia wynika z ryzyka związanego z trudnościami w egzekwowaniu należności. Nie jest ona ekwiwalentem za wykonaną czynność, a tym samym nie stanowi świadczenia odpłatnej usługi.

Zakup wierzytelności a podatek dochodowy od osób fizycznych (PIT)

Zakup wierzytelności jest operacją mającą na celu osiągnięcie korzyści finansowej przez przedsiębiorcę i podlega opodatkowaniu PIT. Jednakże, zgodnie z indywidualną interpretacją Dyrektora Izby Skarbowej w Łodzi z dnia 11 kwietnia 2013 r. (nr IPTPP2/443-1052/12-6/AW), samo nabycie wierzytelności nie stanowi przychodu podlegającego opodatkowaniu. Przychód do opodatkowania powstaje w momencie faktycznego otrzymania zapłaty za nabytą wierzytelność. Kwotę tę należy wówczas ująć w Księdze Przychodów i Rozchodów jako pozostałe przychody z działalności.

Zakup wierzytelności a podatek VAT

Nabycie wierzytelności, jako czynność niebędąca odpłatnym świadczeniem usług, nie podlega opodatkowaniu podatkiem od towarów i usług (VAT). Zgodnie z art. 5 ust. 1 Ustawy o VAT, opodatkowaniu podlegają m.in. odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju.

Podobnie, usługi finansowe związane z obrotem wierzytelnościami, nabywane w celu dalszej odsprzedaży, co zwalnia pierwotnego wierzyciela z ryzyka, co do zasady są zwolnione z VAT. Wyjątkiem są usługi ściągania długów (rozumiane jako nabywanie wierzytelności w celu ich windykacji) oraz faktoring, które podlegają standardowej stawce VAT - 23%.

Pakiet wierzytelności - korzystne zmiany w rozliczaniu

Od 1 stycznia 2019 roku wprowadzono zmiany w ustawach o CIT i PIT (art. 15ba ustawy CIT i art. 24e ustawy PIT), które dotyczą rozliczania pakietów wierzytelności (co obejmuje również nabycie pojedynczej wierzytelności). Zgodnie z tymi przepisami, w przypadku nabycia w jednej transakcji co najmniej 100 wierzytelności bez wyodrębnienia ceny poszczególnych wierzytelności, dochód z pakietu stanowi nadwyżka przychodów uzyskanych z tych wierzytelności nad kosztem ich nabycia.

Przez przychody uzyskane z wierzytelności wchodzących w skład pakietu rozumie się środki otrzymane w wyniku ich uregulowania lub ze zbycia całości lub części wierzytelności z pakietu. Wyłączone są z nich opłaty, odsetki, odsetki za opóźnienie i kary naliczone po dniu nabycia.

Koszt nabycia pakietu wierzytelności potrąca się w okresie rozliczeniowym, w którym osiągnięto przychód z wierzytelności wchodzących w skład pakietu, do wysokości odpowiadającej temu przychodowi.

Wprowadzone zmiany odejmują od powiązania kosztów z wartością nominalną odzyskanej wierzytelności. Koszt rozpoznawany jest w kwocie odpowiadającej uzyskanemu przychodowi, do momentu zrównania się przychodu ze spłaty z kwotą wydatku na nabycie. Dochód do opodatkowania powstaje dopiero w momencie, gdy przychód ze spłaty przewyższy cenę nabycia wierzytelności. Oznacza to odroczenie opodatkowania do momentu, gdy wartość odzyskanej wierzytelności przekroczy poniesione wydatki na jej nabycie.

Przykład rozliczenia kosztów według nowych zasad:

Spółka zakupiła wierzytelność za 4000 zł. W pierwszym roku odzyskała 2000 zł, a w drugim 5000 zł. Według nowych zasad, w pierwszym roku spółka wykaże przychód 2000 zł i koszt podatkowy 2000 zł. W drugim roku powstanie dochód do opodatkowania w wysokości 3000 zł (5000 zł odzyskane - 2000 zł pozostałych kosztów nabycia nierozliczonych w poprzednich latach). Nowe regulacje są korzystne, ponieważ pozwalają rozliczyć cały koszt nabycia.

Brak możliwości rozliczania strat z pakietu wierzytelności

W świetle obowiązujących przepisów, wydatki na nabycie wierzytelności mogą stanowić koszty uzyskania przychodów jedynie w momencie powstania przychodu z tytułu ich spłaty. Zgodnie z art. 16 ust. 1 pkt 39a ustawy CIT (i analogicznie w ustawie PIT), nie uważa się za koszty uzyskania przychodów strat w części niepokrytej przychodami uzyskanymi z nabytych wierzytelności.

Oznacza to, że straty poniesione na transakcji sprzedaży wierzytelności nie można odliczyć od dochodu ze sprzedaży innych wierzytelności. Jeśli podatnik na danej transakcji uzyska stratę, nie ma możliwości jej rozliczenia.

Przykład sytuacji ze stratą:

Spółka zakupiła dwie wierzytelności: nr 1 za 2000 zł i nr 2 za 1000 zł. Z wierzytelności nr 1 odzyskano 2500 zł (dochód 500 zł). Z wierzytelności nr 2 odzyskano jedynie 200 zł (strata 800 zł). Z tytułu wierzytelności nr 1 spółka wykaże dochód 500 zł. Ze względu na zakaz rozliczania strat, strata z wierzytelności nr 2 nie może być odliczona od dochodu z wierzytelności nr 1.

Kontrola ZUS na L4 🛑 TEGO nie rób na zwolnieniu, jeśli nie chcesz stracić zasiłku z ZUS!!!

Zakup wierzytelności przez osoby fizyczne nieprowadzące działalności gospodarczej

Osobom fizycznym mogą przysługiwać wierzytelności, np. z tytułu udzielonej pożyczki. Sprzedaż takiej wierzytelności stanowi przychód z praw majątkowych (art. 10 ust. 1 pkt 7 Ustawy PIT). Przychód ten podlega opodatkowaniu według skali podatkowej (12% lub 32%), a kosztem uzyskania przychodów są wydatki poniesione na nabycie tej wierzytelności.

Warto zaznaczyć, że zbycie własnej wierzytelności przez osobę fizyczną nieprowadzącą działalności gospodarczej nie jest traktowane jako świadczenie usług w rozumieniu VAT. Taka transakcja może jednak podlegać opodatkowaniu podatkiem od czynności cywilnoprawnych (PCC) w wysokości 1% wartości rynkowej wierzytelności.

tags: #zakup #wierzytelnosc #stawka #podatkow