Klauzula wykonalności: co może zrobić wierzyciel i jak się bronić?

Wierzyciel, który chce odzyskać należność od dłużnika, zazwyczaj musi najpierw uzyskać prawomocny wyrok sądowy lub nakaz zapłaty opatrzony klauzulą wykonalności. Ta ostatnia jest kluczowym dokumentem, który pozwala na wszczęcie postępowania egzekucyjnego przez komornika. Istnieją jednak sytuacje, w których wierzyciel może uzyskać klauzulę wykonalności bez konieczności pozywania dłużnika do sądu, co otwiera drogę do natychmiastowej egzekucji.

Przed 25 listopada 2015 roku banki mogły wystawiać bankowy tytuł egzekucyjny (BTE) dla umów, w których dłużnik dobrowolnie poddał się egzekucji. Sąd, na wniosek banku, nadawał BTE klauzulę wykonalności, co umożliwiało wszczęcie egzekucji komorniczej. Od 26 listopada 2015 roku ta możliwość została ograniczona, ale wciąż istnieją mechanizmy pozwalające na szybsze dochodzenie należności.

Warto podkreślić, że żaden windykator, który nie jest komornikiem, nie ma prawa bez zgody dłużnika wchodzić do jego domu czy zajmować mienie. Takie uprawnienia przysługują wyłącznie komornikowi sądowemu. Z windykatorem można rozmawiać, ale nie ma prawnego obowiązku udzielania mu informacji o swojej sytuacji materialnej.

Czym jest klauzula wykonalności i jak ją uzyskać?

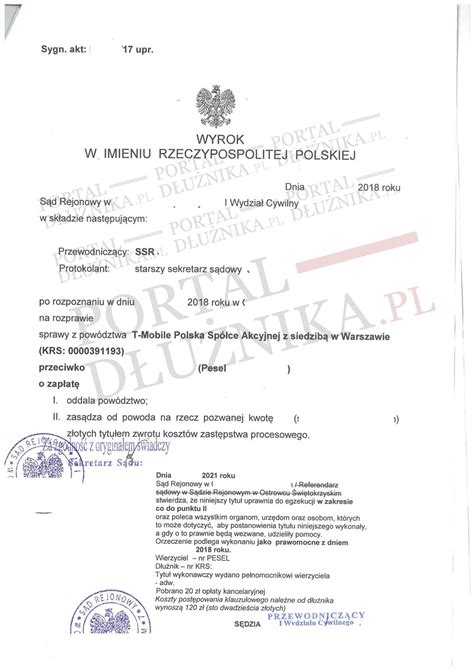

Klauzula wykonalności to stwierdzenie sądu, że dany tytuł egzekucyjny (np. wyrok, nakaz zapłaty, ugoda) nadaje się do egzekucji. Jest to warunek konieczny do wszczęcia postępowania komorniczego. Nadanie klauzuli wykonalności następuje zazwyczaj na wniosek wierzyciela, choć w niektórych przypadkach może odbyć się z urzędu.

Sąd rozpatruje wniosek o nadanie klauzuli wykonalności niezwłocznie, zazwyczaj w ciągu 3 dni. Postępowanie to odbywa się na posiedzeniu niejawnym, bez udziału dłużnika, który dowie się o wszczęciu egzekucji dopiero w momencie pierwszej czynności komornika, np. zajęcia konta bankowego.

W przypadku ugody zawartej przed mediatorem lub aktu notarialnego, nie ma potrzeby stwierdzania prawomocności - wystarczy potwierdzenie zawarcia ugody. Klauzula wykonalności ma zazwyczaj charakter deklaratoryjny, co oznacza, że stwierdza istniejące prawo do egzekucji, a nie tworzy nowe.

Tytułami egzekucyjnymi, którym sąd może nadać klauzulę wykonalności, są między innymi:

- Orzeczenie sądu prawomocne lub podlegające natychmiastowej wykonalności.

- Ugoda zawarta przed sądem lub mediatorem.

- Akt notarialny, w którym dłużnik dobrowolnie poddał się egzekucji.

Sąd, nadając klauzulę wykonalności, bada przede wszystkim, czy przedstawiony dokument jest tytułem egzekucyjnym i czy nadaje się do egzekucji. Zazwyczaj nie bada zasadności samego roszczenia, chyba że istnieją ku temu szczególne podstawy.

Gdy w tytule zasądzono świadczenie w walucie obcej, sąd nada klauzulę wykonalności z zobowiązaniem komornika do przeliczenia kwoty na walutę polską według średniego kursu NBP.

Kiedy klauzula wykonalności może być wadliwa i jak się bronić?

Choć klauzula wykonalności jest dokumentem wydawanym przez sąd, może ona zawierać błędy lub zostać nadana w sposób wadliwy. Dzieje się tak na przykład, gdy postępowanie sądowe, które poprzedzało wydanie tytułu egzekucyjnego, było prowadzone z naruszeniem przepisów, zwłaszcza w zakresie doręczeń przesyłek sądowych.

Najczęstsze błędy w orzeczeniach, które mogą wpłynąć na wadliwość klauzuli wykonalności, to:

- Błędy w danych osobowych stron postępowania (imię, nazwisko, adres).

- Błędy rachunkowe dotyczące zasądzonej kwoty.

- Omyłki pisarskie w treści klauzuli wykonalności.

- Brak rozstrzygnięcia o kosztach procesu lub kosztach postępowania klauzulowego.

- Pominięcie istotnych elementów w treści klauzuli, np. sposobu przeliczenia waluty obcej.

Dłużnik, który dowie się o wszczęciu egzekucji komorniczej i podejrzewa, że tytuł wykonawczy jest wadliwy, ma prawo złożyć zażalenie na postanowienie sądu o nadaniu klauzuli wykonalności. Termin na wniesienie zażalenia wynosi 7 dni od dnia, w którym dłużnik dowiedział się o wszczęciu egzekucji. Warto jednak pamiętać, że samo zażalenie nie wstrzymuje postępowania egzekucyjnego - wniosek o wstrzymanie egzekucji należy złożyć dodatkowo.

Co zrobić w przypadku wykrycia błędów w orzeczeniu lub postanowieniu?

- Wniosek o sprostowanie orzeczenia/postanowienia: Jeśli w orzeczeniu znajdują się błędy pisarskie, rachunkowe lub niedokładności, należy złożyć do sądu wniosek o ich sprostowanie. Taki wniosek jest wolny od opłat i nie podlega terminom ustawowym.

- Wniosek o uzupełnienie orzeczenia/postanowienia: Gdy orzeczenie lub postanowienie nie zawiera rozstrzygnięcia w jakimś zakresie (np. brak zasądzenia odsetek lub kosztów procesu), należy złożyć wniosek o jego uzupełnienie. Na złożenie takiego wniosku mamy 2 tygodnie od dnia ogłoszenia lub doręczenia orzeczenia.

Jeśli postępowanie egzekucyjne zostało wszczęte na podstawie wadliwej klauzuli wykonalności, a dłużnikowi uda się ją uchylić, może on domagać się zwrotu nienależnie pobranych środków. Wniosek o zwrot należy kierować do wierzyciela, który otrzymał środki od komornika. W przypadku braku dobrowolnego zwrotu, konieczne może być wytoczenie powództwa o zapłatę.

Warto podkreślić, że uchylenie klauzuli wykonalności nie zawsze oznacza całkowite unieważnienie tytułu egzekucyjnego. Aby odzyskać pieniądze, często konieczne jest doprowadzenie do uchylenia całego tytułu wykonawczego, np. poprzez powołanie się na zarzut przedawnienia roszczenia.

Z uwagi na złożoność procedury uchylania klauzuli wykonalności i tytułu wykonawczego, warto rozważyć skorzystanie z pomocy profesjonalistów, np. firmy antywindykacyjnej lub prawnika specjalizującego się w prawie długu.

JAK OBRONIĆ MAGISTRA w MNIEJ niż 4 MINUTY | Michał Dubaj

Postępowanie restrukturyzacyjne a wierzyciel

Wierzyciel ma również określone prawa w przypadku, gdy dłużnik nie wykonuje układu zawartego w postępowaniu restrukturyzacyjnym. Układ ten ma na celu uniknięcie upadłości dłużnika i zwiększenie szans wierzycieli na odzyskanie należności. Jednakże, gdy dłużnik nie przestrzega postanowień układu, wierzyciel może podjąć konkretne kroki prawne.

Dopóki układ jest wiążący, wierzyciel nie może dochodzić natychmiastowego wykonania całej wierzytelności objętej układem w trybie zwykłym (np. poprzez pozew o zapłatę i egzekucję komorniczą).

Jeśli dłużnik nie realizuje przyjętych postanowień, wierzyciel może:

- Wnieść o uchylenie układu: Jest to podstawowe narzędzie wierzyciela w takiej sytuacji.

- Zainicjować postępowanie upadłościowe: W przypadku braku możliwości porozumienia lub uchylenia układu, wierzyciel może wnioskować o ogłoszenie upadłości dłużnika, co stwarza ryzyko jeszcze niższego poziomu zaspokojenia należności.

- Wnioskować o zmianę warunków porozumienia: W niektórych sytuacjach możliwe jest renegocjowanie warunków układu.

Głównym celem postępowania restrukturyzacyjnego jest uniknięcie upadłości dłużnika. Proces ten obejmuje sporządzenie dokumentów dotyczących kondycji ekonomicznej dłużnika i przedstawienie wierzycielom projektu porozumienia (układu) do głosowania. Głosowanie przeciwko układowi prowadzi do prawdopodobnej upadłości dłużnika.

Jeżeli wierzyciele zagłosują za układem, a sąd go zatwierdzi, staje się on wiążący. Nawet w takiej sytuacji, w przypadku niewykonania przez dłużnika postanowień układu, wierzyciel ma narzędzia prawne do dochodzenia swoich praw.

Ulga na "złe długi" dla przedsiębiorców

Przedsiębiorcy, którzy borykają się z problemem niespłaconych należności, mogą skorzystać z tzw. ulgi na "złe długi". Jest to mechanizm podatkowy pozwalający na odliczenie od podatku dochodowego kwot, które nie zostały odzyskane od dłużnika pomimo podjętych działań windykacyjnych.

Złe długi to należności uznawane za nieściągalne, których nie można odzyskać od dłużnika. Mogą one wynikać z transakcji handlowych, usług lub pożyczek, gdy dłużnik jest niewypłacalny lub celowo unika spłaty.

Konsekwencje złych długów dla przedsiębiorcy są poważne: stanowią one bezpośredni uszczerbek dla zysków, wpływają negatywnie na płynność finansową, mogą prowadzić do bankructwa, a także szkodzą wizerunkowi firmy.

Aby skorzystać z ulgi na złe długi, muszą zostać spełnione następujące warunki:

- Dłużnik nie może być w trakcie postępowania restrukturyzacyjnego, upadłościowego lub likwidacji.

- Od wystawienia faktury lub zawarcia umowy nie mogą minąć 2 lata.

- Transakcja handlowa musi być zawarta w ramach działalności gospodarczej obu stron, podlegającej opodatkowaniu w Polsce.

- Od upływu terminu zapłaty określonego na fakturze lub w umowie musi upłynąć co najmniej 90 dni.

Jeśli przedsiębiorca skorzystał z ulgi na złe długi, a następnie odzyskał należność od dłużnika, jest zobowiązany do zwrócenia wcześniej odliczonej kwoty w zeznaniu podatkowym za rok, w którym wierzytelność została uregulowana.

Przedsiębiorcy mogą minimalizować ryzyko wystąpienia złych długów poprzez dokładną weryfikację kontrahentów, ustalanie korzystnych warunków płatności oraz tworzenie sprawnych systemów windykacji. Warto również rozważyć współpracę z firmami specjalizującymi się w odzyskiwaniu należności.

tags: #zla #klauzula #co #moze #zrobic #wierzyciel