Jak zabezpieczyć swoje wierzytelności w obrocie gospodarczym?

Niezapłacona faktura, brak płatności za wykonaną usługę, niedotrzymanie warunków umowy - to sytuacje, z którymi musimy się liczyć jako przedsiębiorcy. Każda sprzedaż jest bowiem obarczona ryzykiem. Nie musisz jednak z niej rezygnować. Zabezpieczenie wierzytelności pozwoli Ci odzyskać zaległości w szybszy i prostszy sposób.

Zabezpieczenie wierzytelności to sposób na to, jak ominąć długą i stresującą drogę sądową. Dzięki niemu możesz szybciej i prościej odzyskać swoją należność. Warto jednak pomyśleć o wybranej formie zabezpieczenia finansowego jeszcze przed podpisaniem umowy. W ten sposób zadbasz o swoje interesy już na samym początku współpracy.

W sytuacji, w której dłużnik nie reguluje dobrowolnie swojego zobowiązania, jako wierzyciel możesz skierować sprawę do sądu. Zwykle jednak uzyskanie zapłaty na drodze sądowej będzie czasochłonne, skomplikowane i kosztowne. Zabezpieczenia wierzytelności służą właśnie ograniczeniu tego ryzyka. W określonych sytuacjach dobrze dobrane zabezpieczenie wierzytelności pozwala na szybsze uzyskanie pieniędzy na drodze sądowej. Czasem pozwala również wierzycielowi, który zabezpieczył wierzytelność, uzyskać przywileje względem innych wierzycieli dłużnika.

Na czym polega zabezpieczenie wierzytelności?

Zabezpieczenie wierzytelności to sposób na to, jak ominąć długą i stresującą drogę sądową. Dzięki niemu możesz szybciej i prościej odzyskać swoją należność. Warto jednak pomyśleć o wybranej formie zabezpieczenia finansowego jeszcze przed podpisaniem umowy. W ten sposób zadbasz o swoje interesy już na samym początku współpracy.

Zabezpieczenie wierzytelności pozwala Ci odzyskać pieniądze wtedy, kiedy dłużnik nie wywiąże się ze swoich zobowiązań. Dlaczego warto skorzystać z takiego rozwiązania? Daje Ci ono komfort psychiczny, że możesz odzyskać swoją należność nawet w sytuacji, kiedy pojawią się problemy i zawirowania ze strony dłużnika. To zabezpieczenie nie tylko Twoich interesów finansowych, ale również spokoju ducha.

Nie zawsze zabezpieczenie wierzytelności ma sens. Wszystko bowiem zależy od Twojej oceny sytuacji, zaufania do drugiej strony, a także rodzaju i wielkości transakcji. Ważna uwaga na koniec. Ustalenie zabezpieczenia finansowego po podpisaniu już umowy, zmniejsza Twoje szanse negocjacyjne. Druga strona bowiem musi zaakceptować nowe warunki, co nie zawsze będzie możliwe. Dlatego warto, w miarę możliwości, pomyśleć o tym już na etapie zawierania kontraktu z nowym Klientem.

Wybór odpowiedniej formy zabezpieczenia wierzytelności jest zależna od wielu czynników, m.in. od rodzaju umowy źródłowej (np. umowy pożyczki, umowy dostawy), sytuacji organizacyjnej (w przypadku osoby prawnej) i osobistej kontrahenta (w przypadku osoby fizycznej), czy wielkości zobowiązania pieniężnego.

Zabezpieczenie wierzytelności to działanie prewencyjne. Jego zadaniem jest zmniejszenie prawdopodobieństwa wystąpienia problemów z terminową płatnością za towary lub usługi. Jeżeli odpowiednio wcześnie pomyślisz o zabezpieczeniu i umieścisz je w umowie, będziesz w stanie znacząco ograniczyć straty, które wygenerowałoby opóźnienie lub brak zapłaty.

Teoretycznie zabezpieczenie nie musi być doprecyzowane na etapie podpisywania umowy, ale to pod każdym względem rozwiązanie - nomenomen - bezpieczniejsze. Uwzględniając zabezpieczenie w umowie od razu, wystartujesz z lepszej pozycji negocjacyjnej - odrzucenie zabezpieczenia przez kontrahenta może wówczas zakończyć się zerwaniem współpracy. Jeżeli jednak podczas podpisywania umowy nie zadbasz o odpowiednie zabezpieczenie, możesz - co prawda - spróbować dodać je później, ale taki ruch będzie wymagał sporządzenia aneksu do umowy, a co za tym idzie - zgody kontrahenta. W zdecydowanej większości przypadków ten ostatni nie będzie miał nic do zyskania, podpisując aneks. Aby więc skłonić go do zgody na nowe warunki, konieczne będzie zaproponowanie mu czegoś w zamian.

Rodzaje zabezpieczeń wierzytelności

Istnieje wiele sposobów na zabezpieczenie wierzytelności. Zabezpieczenia finansowe mogą przyjąć różną formę.

Na gruncie prawnym można wyróżnić:

- Zabezpieczenia osobiste, które umożliwiają dochodzenie roszczeń pieniężnych bezpośrednio od dłużnika głównego lub z majątku osoby trzeciej, która takowe zabezpieczenie wierzytelności ustanowiła na rzecz wierzyciela.

- Zabezpieczenia rzeczowe umożliwiają egzekwowanie roszczeń z przedmiotu zabezpieczenia (ruchomości, nieruchomości, praw majątkowych).

Chcąc zadbać o swoje interesy, możesz wykorzystać wiele rodzajów zabezpieczeń. Zwykle dzieli się je na dwie główne kategorie:

- Zabezpieczenia osobowe umożliwiają odzyskanie środków z majątku dłużnika. Do tej grupy zaliczamy: poręczenia cywilne, weksle, gwarancje bankowe oraz ubezpieczeniowe, przelew wierzytelności na zabezpieczenie, dobrowolne poddanie się egzekucji długu.

- Zabezpieczenia rzeczowe działają nieco inaczej. W ich ramach zabezpieczeniem objęte są konkretne aktywa dłużnika. Mogą one posłużyć do zaspokojenia wierzyciela, nawet jeśli w międzyczasie zmieni się ich właściciel. W tej kategorii znajdziemy: przewłaszczenie na zabezpieczenie, zastaw, zastaw rejestrowy, hipotekę.

W czasach, gdy terminowe płatności są rzadkością, warto poznać odpowiedź na to pytanie. Odpowiednie działania prewencyjne mogą oszczędzić przedsiębiorcom wielu problemów. Jak wybrać sposób zabezpieczenia wierzytelności i jakie niesie to ze sobą konsekwencje? W dzisiejszym artykule opisujemy wybrane sposoby zabezpieczenia wierzytelności i podpowiadamy jak wybrać najlepszy dla Twojej firmy.

Sposób zabezpieczenia wierzytelności powinien zależeć m.in. od rozmiaru transakcji i stosunków, łączących strony. Inne zabezpieczenia będą odpowiednie w przypadku kontrahentów, z którymi interesy robimy po raz pierwszy, a inne dla stałych partnerów biznesowych. Należy także przeanalizować koszty i formalności związane z ustanowieniem danego zabezpieczenia i wybrać rozwiązanie najbardziej optymalne. Często kluczowy będzie również czas - niektóre zabezpieczenia można uzyskać szybciej, a inne trzeba będzie poczekać.

Przede wszystkim, należy jednak pamiętać, że zabezpieczenie wierzytelności będzie miało sens tylko, gdy przedsiębiorca pomyśli o nim odpowiednio wcześnie - na etapie podpisywania umowy.

Zabezpieczenia osobiste

Zabezpieczenia osobiste to takie, w przypadku których wierzyciel może dochodzić długu od dłużnika głównego oraz z majątku osoby, która takie zabezpieczenie ustanowiła na rzecz wierzyciela.

Poręczenie

Poręczenie jest często stosowane, gdy pożyczkobiorca ma niską zdolność kredytową. Poręczyciel, który ma dobrą sytuację finansową, podnosi jego szanse na uzyskanie pożyczki. Jednak musi być świadomy, że w razie problemów, to właśnie on będzie spłacać cały dług.

Instytucję poręczenia reguluje art. 876 kodeksu cywilnego [Dz.U. 1964 nr 16 poz. 93]. Zgodnie z nim, poprzez umowę poręczenia, poręczyciel zobowiązuje się, że w razie gdyby dłużnik nie wykonał swojego zobowiązania wobec wierzyciela, to on je wykona. Jeśli w umowie poręczenia nie zastrzeżono inaczej, wierzyciel może wybrać czy żąda spełnienia świadczenia przez dłużnika czy też przez poręczyciela (będącego tzw. współdłużnikiem solidarnym).

Poręczenie może dotyczyć długu istniejącego w momencie podpisania umowy oraz długu przyszłego. O tym w jaki sposób i w jakim zakresie odpowiada poręczyciel decyduje umowa poręczenia. Ważne jest jednak, że zobowiązanie poręczyciela nie może wykroczyć poza zakres głównego zobowiązania dłużnika.

W ramach poręczenia ustanawia się dłużnika zapasowego, czyli poręczyciela. To osoba trzecia, która deklaruje spłatę zadłużenia w sytuacji, w której dłużnik tego nie zrobi. Poręczyciel musi oświadczyć, że zgadza się na te warunki, składając podpis (własnoręczny lub elektroniczny) pod umową poręczenia. W kontekście poręczenia istotne są przede wszystkim cztery kwestie:

- Pomiędzy dłużnikiem a poręczycielem funkcjonuje zasada solidarności. Oznacza to, że spłaty zadłużenia możesz oczekiwać zarówno od dłużnika, jak i od poręczyciela, ale też od jednego z nich.

- Poręczyciel odpowiada za zobowiązanie dłużnika w takim stanie, w jakim było ono w momencie sporządzenia umowy. Oznacza to, że jeśli w późniejszym terminie sporządzisz kolejną umowę z dłużnikiem (a jego dług wzrośnie), zobowiązanie poręczyciela nie zmieni się.

- Poręczyciel może odpowiadać za część zadłużenia dłużnika, ale nie można obarczyć go odpowiedzialnością na kwotę wyższą niż oryginalne zobowiązanie.

- Poręczyciel odpowiada za zobowiązanie całym swoim majątkiem.

Ważne! Jeśli dłużnik nie uregulował płatności w terminie, obowiązkiem wierzyciela jest natychmiastowe poinformowanie o tym fakcie poręczyciela.

Weksel i weksel in blanco

Pojęcie weksla jest Ci już na pewno znane. Weksel to rodzaj papieru wartościowego, w którym jedna ze stron zobowiązuje się do bezwarunkowej zapłaty drugiej stronie określonej sumy wekslowej w wyznaczonym terminie. Wierzyciela wekslowego nazywamy remitentem, natomiast wystawca weksla - to trasant. Często, choć nie zawsze, trasant jest równocześnie zobowiązany do zapłaty.

Zgodnie z art. 101 ustawy Prawo wekslowe [Dz.U. 1936 nr 37 poz. 282], weksel musi zawierać:

- Nazwę „weksel” w samym tekście dokumentu i w języku, w jakim go wystawiono;

- Bezwarunkowe przyrzeczenie zapłacenia oznaczonej sumy pieniężnej;

- Wskazanie terminu i miejsca płatności;

- Nazwisko osoby, na której rzecz lub na której zlecenie należy dokonać zapłaty;

- Datę i miejsce wystawienia weksla;

- Podpis wystawcy weksla;

Osobną postacią weksla jest tzw. weksel in blanco. Weksel in blanco wystawia się, gdy strony, zawierające umowę chcą zabezpieczyć ewentualne roszczenia, a nie znają jeszcze ich wysokości ani terminów płatności.

Warto również wspomnieć o poręczeniu wekslowym, znanym również jako aval. Polega ono na tym, że osoba trzecia lub osoba już podpisana na wekslu, zobowiązuje się do zapłaty w sytuacji, gdyby osoba, za którą poręcza nie zapłaciła. Poręczenie może dotyczyć całości sumy wekslowej, jak i wyłącznie jej części. Poręczyciel musi złożyć swój podpis na wekslu lub na jego przedłużku, tuż przed słowem „poręczam” lub bliskoznacznym. Poręczenie wekslowe ma charakter nieodwołalny!

Weksel to jedna z najpopularniejszych i najprostszych form zabezpieczeń. Nie wymaga procesu sądowego, poświadczenia notarialnego - nie ma nawet określonej, stałej formy. Weksel jest instrumentem finansowym, w ramach którego dłużnik zobowiązuje się zapłacić wierzycielowi bezwarunkowo określoną sumę pieniędzy. W obiegu występuje kilka rodzajów weksli - dla wierzyciela najkorzystniejszym jest weksel in blanco, czyli taki, na którym nie widnieje żadna kwota - wpisuje się ją dopiero na późniejszym etapie, gdy już wiadomo, jaka suma pieniędzy jest potrzebna do spłaty. Ważne! Weksel, choć stanowi istotną formę zabezpieczenia wierzytelności, nie zadziała w przypadku, gdy dłużnik okaże się niewypłacalny.

Gwarancje bankowe lub ubezpieczeniowe

Gwarancje bankowe lub ubezpieczeniowe, a zabezpieczenie wierzytelności. Istotą umowy gwarancji bankowej jest to, że bank (gwarant) zobowiązuje się do zapłaty określonej sumy pieniędzy wierzycielowi (beneficjentowi gwarancji), w przypadku gdy dłużnik (zleceniodawca) jej nie ureguluje. Oprócz braku zapłaty w umowie mogą być określone również inne przesłanki, wywołujące odpowiedzialność gwaranta.

W przypadku gwarancji ubezpieczeniowej jest podobnie. Zakład ubezpieczeniowy (gwarant) pisemnie zobowiązuje się do zapłaty na rzecz beneficjenta (gwarantariusza) określonej sumy pieniężnej, jeśli wystąpi określone w umowie zdarzenie losowe.

Gwaranci, czyli instytucje bankowe lub ubezpieczeniowe, często oferują gwarancje dobrane do potrzeb przedsiębiorców. Mogą to być np. gwarancje przetargowe, które zastępują wadium w gotówce, gwarancje zwrotu zaliczki, gwarancje płatności czy też gwarancje dobrego wykonania kontraktu, zastępujące kaucje.

Dłużnik może na prośbę wierzyciela zawrzeć umowę o gwarancję z bankiem. Dzięki niej, po spełnieniu określonych warunków, wierzyciel będzie mógł żądać zapłaty od banku - jest on więc beneficjentem gwarancji. Bank nie udziela gwarancji bezpłatnie. To dodatkowa usługa, za którą dłużnik będzie musiał zapłacić. Poza tym wymagane jest zwykle spełnienie dodatkowych kryteriów - na przykład osiągnięcie określonej zdolności kredytowej. Gwarancje bankowe występują w formie warunkowej oraz bezwarunkowej. Gwarancja warunkowa oznacza, że wierzyciel również musi spełnić określone warunki, aby móc żądać zapłaty ze strony banku. Po spełnieniu tych warunków konieczne jest zwykle dostarczenie do banku dokumentów, które to potwierdzają. Gwarancja bezwarunkowa wymaga od wierzyciela jedynie zgłoszenia żądania zapłaty.

Dobrowolne poddanie się egzekucji przez dłużnika

To ciekawy sposób zabezpieczenia wierzytelności. Polega na tym, że dłużnik w formie aktu notarialnego składa oświadczenie o dobrowolnym poddaniu się egzekucji. Jest to sposób na uzyskanie tytułu egzekucyjnego bez konieczności prowadzenia sporu sądowego.

Jeśli dłużnik nie ureguluje zobowiązania dobrowolnie, akt notarialny zastępuje wyrok sądu. Po nadaniu po klauzuli wykonalności od razu możliwe jest przekazanie sprawy komornikowi.

Art. 777 § 1 pkt 5 kodeksu postępowania cywilnego [Dz.U. 1964 Nr 43 poz. 296], stanowi, że oświadczenie o dobrowolnym poddaniu się egzekucji przez dłużnika powinno zawierać:

- Oznaczenie stron - dłużnika i wierzyciela;

- Oświadczenie dłużnika o dobrowolnym poddaniu się egzekucji;

- Określenie świadczenia dłużnika - do wysokości w akcie określonej wprost lub ewentualnie oznaczonej za pomocą klauzuli waloryzacyjnej;

- Określenie zdarzenia, od którego zależy wykonanie obowiązku;

- Wskazanie terminu, w którym wierzyciel ma prawo wystąpienia o nadanie klauzuli wykonalności aktowi notarialnemu.

Chcąc odzyskać dług, możesz wstąpić na drogę sądową. Zgłoszenie sprawy do komornika nie zadziała bez uprzedniego uzyskania tytułu egzekucyjnego (który de facto wymaga przeprowadzenia procesu sądowego) oraz klauzuli wykonalności. Jeśli jednak uzyskasz od dłużnika dobrowolne poddanie się egzekucji, unikniesz sądu i znacząco skrócisz proces odzyskiwania pieniędzy. Dobrowolne poddanie się egzekucji długu to zabezpieczenie, w ramach którego dłużnik zobowiązuje się zapłacić określoną kwotę w sytuacji, gdy nie uregulował płatności na czas. Zastępuje ono tytuł egzekucyjny i przyjmuje formę aktu notarialnego. Szczegóły dotyczące tej formy zabezpieczenia znajdziesz w art. 777 Kodeksu postępowania cywilnego.

Zabezpieczenia rzeczowe

Zabezpieczenia rzeczowe to między innymi: zastaw, zastaw rejestrowy, hipoteka, przewłaszczenie na zabezpieczenie.

Wierzyciel dochodzi wierzytelności z samego przedmiotu zabezpieczenia i nie ma przy tym znaczenia czyją jest on własnością.

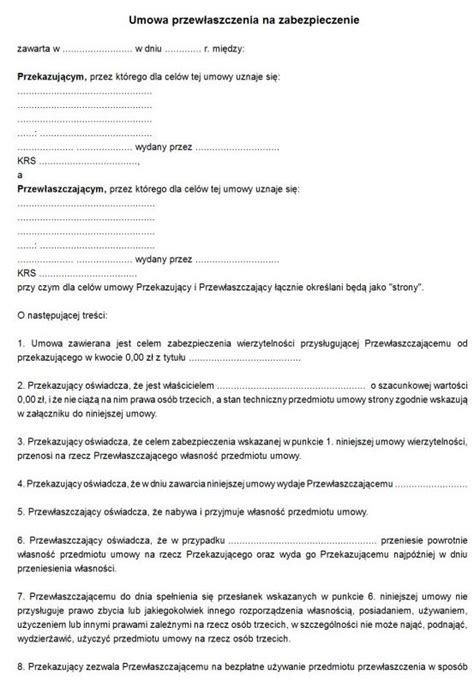

Przewłaszczenie na zabezpieczenie

Przewłaszczenie na zabezpieczenie to specyficzna forma zabezpieczenia finansowego. W tym przypadku dłużnik przenosi prawo własności określonej rzeczy na rzecz wierzyciela. Co może być przedmiotem zabezpieczenia? Prawo własności wraca po uregulowaniu zobowiązania.

W wielu przypadkach jednak, przewłaszczenie na zabezpieczenie nie oznacza tego, że druga strona nie może dalej korzystać z wybranej rzeczy. Ma bowiem prawo do jej posiadania oraz korzystania.

Przewłaszczenie na zabezpieczenie to pojęcie, które początkowo może brzmieć obco. W praktyce oznacza jednak po prostu umowę, w której dłużnik przenosi na wierzyciela własność określonej rzeczy (np. auta) do czasu uregulowania zobowiązania. Umowa taka dla celów dowodowych wymaga jedynie zwykłej formy pisemnej.

Do czasu spłaty długu, to wierzyciel jest właścicielem przewłaszczonej rzeczy. Jeśli dłużnik spłaci należność w terminie, prawo własności rzeczy do niego wróci.

W praktyce często zdarza się, że wierzyciel, kierując się zaufaniem do dłużnika pozostawia rzecz w jego posiadaniu. Nie jest więc konieczne fizyczne przekazanie przedmiotu w ręce wierzyciela.

W ramach przewłaszczenia na zabezpieczenie, dłużnik przenosi prawo własności rzeczy określonej w umowie na wierzyciela. W ten sposób zabezpieczeniem może być samochód, maszyna czy sprzęt komputerowy. Istotną cechą przewłaszczenia jest fakt, że prawo własności wraca do oryginalnego posiadacza rzeczy (dłużnika), gdy tylko ten ureguluje zobowiązanie. Zazwyczaj przewłaszczenie nie polega na tym, że wierzyciel fizycznie zabiera rzecz od dłużnika. Ten drugi wciąż zachowuje prawo do posiadania i korzystania z danej rzeczy (czyli nadal może jeździć samochodem lub użytkować komputer będący zabezpieczeniem). Właścicielem przedmiotu pozostaje jednak wierzyciel i gdy tylko dłużnik będzie miał problemy ze spłatą zobowiązania, wierzyciel nie omieszka tego faktu wykorzystać.

Przewłaszczenie na zabezpieczenie czy hipoteka - co jest skuteczniejsze? Wszystko zależy od okoliczności konkretnego przypadku. Instytucja przewłaszczenia na zabezpieczenie ma jednak jedną istotną przewagę. W sytuacji, gdy dłużnik nie ureguluje należności, wierzyciel może po prostu zbyć lub zachować rzecz na poczet nieuregulowanego długu. W przypadku hipoteki i zastawu niezbędne będzie uzyskanie wyroku sądu i kolejno - wszczęcie postępowania egzekucyjnego.

Czy w związku z zawarciem umowy przewłaszczenia na zabezpieczenie rzeczy należy uiścić podatek od czynności cywilnoprawnych? Nie. W art. 1§1 ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych [Dz.U. 2000 nr 86 poz. 959] nie ma mowy o tego typu umowie.

Zastaw i zastaw rejestrowy

Ustanowienie zastawu finansowego to jedna z bardziej powszechnych form zabezpieczenia wierzytelności. Możemy spotkać się z jego dwoma rodzajami: zwykłym i rejestrowym.

Zastaw zwykły jest stosowany tylko w przypadku ruchomości. Polega on na przenoszeniu rzeczy dłużnika na wierzyciela, który może dochodzić z tego tytułu zaspokojenia bez względu na to czyją jest własnością.

„Zaspokojenie z zabezpieczenia finansowego, polegającego na przeniesieniu na przyjmującego zabezpieczenie prawa do środków pieniężnych, wierzytelności kredytowych lub instrumentów finansowych, następuje z chwilą wystąpienia podstawy realizacji zabezpieczenia. A zatem w przypadku niewywiązania się dłużnika z zobowiązania podlegającego zabezpieczeniu, możliwe jest przejęcie przedmiotu zastawu finansowego. Na temat zastawu finansowego i przeniesienia odpowiedniego przedmiotu zastępczego czytamy w ustawie z dnia 2 kwietnia 2004 r.

Zastaw nie może pozostać w rękach dłużnika.

Co jeszcze warto wiedzieć? Zastaw finansowy nie wymaga zawarcia umowy podpisami notarialnie poświadczonymi. Co więcej, wartość zastawu finansowego zabezpiecza także roszczenia o odsetki za trzy lata od momentu zbycia rzeczy. Z kolei zastaw finansowy rejestrowy dotyczy przede wszystkim praw majątkowych, zbywalnych ruchomości czy papierów wartościowych. Za to jednak wymaga zawarcia umowy na piśmie pod rygorem nieważności. W przypadku zastawu finansowego, kiedy dłużnik nie wywiąże z zobowiązania podlegającego zabezpieczeniu, wierzyciel ma prawo do przejęcia przedmiotu.

Zastaw występuje w dwóch formach: zwykłej oraz rejestrowej. Zastaw zwykły Występuje jedynie w kontekście rzeczy ruchomych. Zastawioną rzecz przenosi się na wierzyciela, a ten może dochodzić zaspokojenia z tytułu zastawu, nawet jeżeli zmieni się właściciel danej rzeczy. Co więcej, wierzyciel zabezpieczony zastawem ma pierwszeństwo w dochodzeniu zaspokojenia przed ewentualnymi wierzycielami osobistymi właściciela przedmiotu, który został zastawiony. W przypadku zastawu zwykłego trudno jest jednak uniknąć postępowania sądowego - to właśnie na tej drodze wierzyciel musi dochodzić swoich racji.

Przedmiotem zastawu mogą być ruchomości, prawo majątkowe lub udział w prawie majątkowym dłużnika.

Zastaw rejestrowy to szczególny rodzaj zastawu. Może on dotyczyć wierzytelności nieokreślonej. Oznacza to, że można w ten sposób zabezpieczyć zobowiązanie o zmiennej wartości (takie jak kredyt kupiecki). Co szczególnie istotne, zastaw rejestrowy wymaga formy pisemnej (umowy zastawniczej) oraz wpisu do rejestru zastawów. Umowa ta powinna zawierać: datę zawarcia, imiona, nazwiska (lub nazwy), miejsca zamieszkania (siedziby) i adresy zastawnika, zastawcy, a także dłużnika (w sytuacji, w której zastawcą jest ktoś inny), określenie przedmiotu zastawu, określenie wierzytelności zabezpieczonej zastawem, wraz z najwyższą sumą zabezpieczenia.

Co jeszcze warto wiedzieć o zastawie rejestrowym? W umowie zastawniczej zastawca może zobowiązać się do tego, że nie zbędzie ani nie obciąży przedmiotu zastawu. Rzeczy zastawione zastawem rejestrowym mogą pozostać w posiadaniu zastawcy. Zaspokojenie zastawnika może nastąpić przez przejęcie przedmiotu zastawu na własność lub sprzedaż tegoż w drodze przetargu publicznego.

Porównanie zastawu oraz zastawu rejestrowego prowadzi do wniosku, że z punktu widzenia zarówno dłużnika, jak i wierzyciela zastaw rejestrowy jest lepszym sposobem zabezpieczenia, gdyż pozwala na utrzymanie posiadania rzecz, na której zastaw ustanowiono. Z drugiej strony daje Wierzycielowi możliwość zaspokojenia swoich roszczeń poprzez przejęcie przedmiotu zastawu. Podkreślić jednak należy, że aby zabezpieczenie roszczeń wierzyciela zapewniało mu całkowite zaspokojenie, wartość jego roszczenia musi być przynajmniej równa wartości rzeczy.

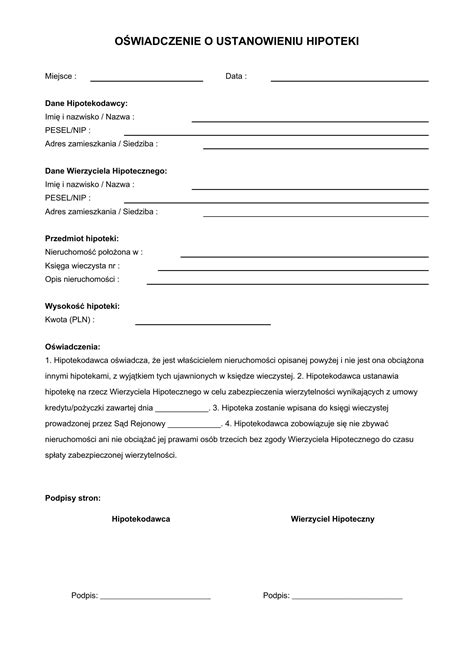

Hipoteka

Hipoteka jako sposób zabezpieczenia wierzytelności. Pojęcie hipoteki być może jest Ci już znajome. Jest to jedno z tzw. ograniczonych praw rzeczowych.

Hipotekę ustanawia się na nieruchomościach, spółdzielczym własnościowym prawie do lokalu oraz użytkowaniu wieczystym. Wierzyciel, który zabezpieczył swoją wierzytelność przy pomocy hipoteki może żądać egzekucji z przedmiotu hipoteki i w ten sposób odzyskać swoje pieniądze.

Hipoteka obciąża nieruchomość - nie ma tutaj znaczenia czy jej właścicielem jest dłużnik czy ktoś inny. Wierzyciel hipoteczny może więc domagać się spłaty długu od każdego właściciela obciążonej nieruchomości. Co więcej, ma pierwszeństwo przed innymi wierzycielami osobistymi właściciela nieruchomości. Umowa hipoteki musi zostać zawarta w formie aktu notarialnego, a dla jej skutecznego powstania konieczny jest wpis do księgi wieczystej.

Hipoteka w kontekście zabezpieczenia działa podobnie do zastawu, jednak przedmiotem hipoteki zawsze jest nieruchomość. W sytuacji, gdy dłużnik nie spłaci zobowiązania w terminie, wierzyciel może żądać spłaty długu z nieruchomości. W tym scenariuszu nieruchomość należy sprzedać, a środki ze sprzedaży przeznaczyć na spłatę długu. Jeżeli w trakcie trwania umowy nieruchomość obciążona hipoteką została sprzedana, odpowiedzialnym za spłatę długu jest jej nowy właściciel. Aby ustanowić hipotekę, należy zawrzeć umowę zabezpieczenia hipotecznego. Musi ona przyjąć formę notarialną. Stronami umowy są wierzyciel oraz właściciel nieruchomości (dłużnik). Aby umowa ta zachowała ważność, konieczne jest złożenie wniosku o wpisanie hipoteki do księgi wieczystej nieruchomości w sądzie wieczystoksięgowym.

Hipoteka zabezpiecza wierzytelność pieniężną, w tym również wierzytelność przyszłą. Hipoteka zabezpiecza wierzytelność do oznaczonej sumy pieniężnej. Często powstaje wątpliwość co się dzieje w sytuacji, gdy mamy ustanowionych kilka hipotek, a np. druga w kolejności wygasa. W takim wypadku właściciel nieruchomości może zaciągnąć nowe zobowiązania i ustanowić nowego wierzyciela hipotecznego, ale tylko w granicach wygasłej hipoteki (przykładowo, gdy wygasła hipoteka była na 100 000 zł, ustanowienie nowego wierzyciela hipotecznego może być do kwoty 100 000 zł). Jest również dopuszczalne zawarcie umowy co do rozdysponowania opróżnionym miejscem hipotecznym. Jeżeli właściciel nie złoży wniosku o wpis nowej hipoteki traci uprawnienie do dysponowania wolnym miejscem hipotecznym. Prawo to nie podlega egzekucji i nie można się go zrzec.

Kaucja

Kaucja - jest to kwota przekazana drugiej stronie umowy na zabezpieczenie jej ewentualnych i przyszłych roszczeń; zasadą jest upoważnienie strony umowy, która taką kaucję otrzymała, do potrącenia z kaucji kwot, które nie zostały pokryte przez dłużnika we właściwym czasie (dłużnik jest zazwyczaj zobowiązany do uzupełniania kwoty kaucji w przypadku dokonania takiego potrącenia przez wierzyciela); kaucja jest stosunkowo prostym i w miarę bezpiecznym sposobem zabezpieczenia roszczeń, choć w przypadku dużych przedsięwzięć zupełnie niepraktycznym.

Wybór odpowiedniego zabezpieczenia

Znasz już podstawowe sposoby zabezpieczenia wierzytelności. Zastaw, hipoteka, przewłaszczenie, weksel, a może dobrowolne poddanie się egzekucji? Przede wszystkim określ rodzaj wierzytelności. Czy są to zobowiązania długoterminowe, a może krótkoterminowe? Nie bez znaczenia jest również wiarygodność dłużnika. Zwróć uwagę na to, że niektóre formy, takie jak gwarancja bankowa, weksel czy dobrowolne poddanie się egzekucji, pozwalają na szybszą i mniej skomplikowaną drogę do odzyskania należności.

Co zrobić, gdy wystąpią opóźnienia w płatnościach?

To oczywiste, że lepiej jest wierzytelność zabezpieczyć niż trudzić się odzyskiwaniem długu w przypadku braku zabezpieczenia. Co jednak w sytuacji, gdy umowa już zawarta, a klient nie chce zgodzić się na podpisanie aneksu uwzględniającego zabezpieczenie?

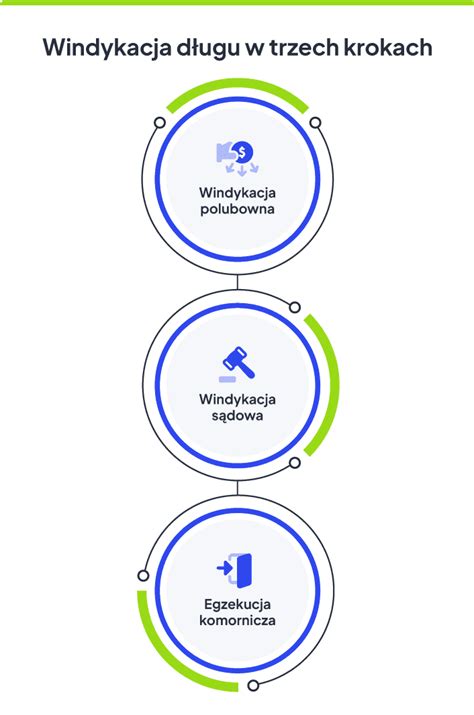

Jeżeli Twój kontrahent nie zapłaci faktury w terminie, wciąż masz - jako wierzyciel - kilka opcji.

Monit

Pierwszym krokiem zazwyczaj jest wystawienie monitu - notki przypominającej o upływie terminu płatności. Warto - jeśli są ku temu podstawy - założyć, że opóźnienie nie jest spowodowane złą wolą kontrahenta, a jedynie przeoczeniem.

Wezwanie do zapłaty

Kolejnym krokiem w tzw. windykacji miękkiej jest wysłanie kontrahentowi wezwania do zapłaty. Pismo to warto wysłać listem poleconym, by jego adresat musiał potwierdzić odbiór przesyłki. Wezwanie do zapłaty powinno zawierać kluczowe elementy, takie jak dane wierzyciela i dłużnika, tytuł “wezwanie do zapłaty”, opis okoliczności, których dotyczy wezwanie, termin zapłaty oraz dane do przelewu należności.

Odsetki

Jeżeli kontrahent nie zapłacił faktury w terminie, masz prawo do naliczenia odsetek ustawowych. Ich wysokość zależy od tego, kto jest dłużnikiem oraz od stopy referencyjnej Narodowego Banku Polskiego (sprawdź aktualną wartość stopy referencyjnej tutaj). W przypadku, gdy z płatnością zalega podmiot publiczny będący podmiotem leczniczym, stosuje się odsetki w wysokości równej sumie stopy referencyjnej NBP i 8 pp. Jeżeli dłużnikiem jest jakikolwiek inny podmiot, odsetki są równe sumie stopy referencyjnej NBP i 10 pp.

Przeczytaj więcej o metodach windykacji - zarówno polubownej, jak i twardej.

Jeżeli windykacja to sposób na załatanie dziury powstałej po nieopłaconych fakturach, zabezpieczenie wierzytelności jest profilaktyką. Fraza “lepiej zapobiegać niż leczyć” pasuje także do finansów, dlatego zawsze lepszym rozwiązaniem jest przedwczesne zabezpieczenie wierzytelności niż liczenie na to, że wszystko jakoś się ułoży. Dzięki odpowiedniej profilaktyce zadłużeń unikniesz wyczerpujących, stresujących i przedłużających się procesów sądowych. Odzyskasz należne Twojej firmie pieniądze o wiele szybciej, a do tego znacznie zmniejszysz ryzyko nadszarpnięcia relacji z kontrahentami - trzy plusy i żadnego minusa.

tags: #zrealizowac #zabepzieczenie #wierzyciel