Bankowy Tytuł Egzekucyjny, Cesja i Przedawnienie: Kluczowe Kwestie Prawne

Osoby, które zaciągnęły kredyt w banku przed 2015 rokiem, prawdopodobnie miały do czynienia z bankowym tytułem egzekucyjnym (BTE). Bankowy tytuł egzekucyjny stanowił uprawnienie banku, które pozwalało na dochodzenie należności od kredytobiorcy bez konieczności przeprowadzania pełnego postępowania sądowego. W momencie zawarcia umowy kredytu lub pożyczki klient składał oświadczenie o poddaniu się egzekucji na podstawie BTE. Jeśli pojawiały się zaległości w spłacie, bank wystawiał BTE i składał do sądu jedynie formalny wniosek o nadanie klauzuli wykonalności.

W 2015 roku uznano, że takie uprawnienie banków jest niekonstytucyjne, dlatego obecnie banki nie mogą już wystawiać bankowych tytułów egzekucyjnych. Mimo to, stare tytuły pozostały w mocy i po dziś dzień mogą stanowić podstawę prowadzenia egzekucji komorniczych.

Bankowy Tytuł Egzekucyjny: Przywilej Bankowy

Bankowy tytuł egzekucyjny był przywilejem bankowym, dlatego nie zawsze może zostać wykorzystany przez nowego wierzyciela. Kluczową kwestią jest to, kto przejmuje wierzytelność. Jeśli nabywcą jest inny bank, to może on posługiwać się BTE. W przypadku gdy wierzytelność przejmuje inna instytucja, np. fundusz sekurytyzacyjny, sytuacja prawna cesjonariusza kształtuje się nieco odmiennie od sytuacji prawnej nabywcy wierzytelności objętej innym tytułem wykonawczym.

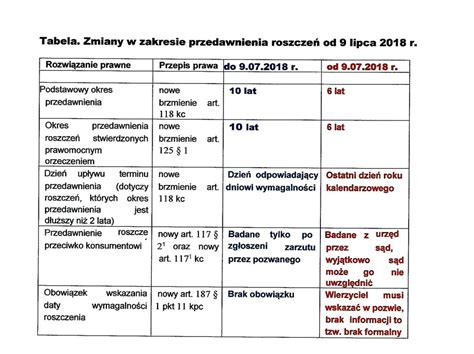

W myśl art. 118 k.c., jeżeli przepis szczególny nie stanowi inaczej, termin przedawnienia roszczenia wynosi lat dziesięć, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej - trzy lata. Niewątpliwie roszczenia banku wynikłe z udzielenia choćby kredytu są roszczeniami związanymi z prowadzoną działalnością gospodarczą. Potwierdza także orzecznictwo, stosownie do wyroków Sądu Najwyższego z dnia 10 października 2003 r., II CK 113/02 oraz z dnia 30 stycznia 2007 r. IV CSK 356/06 termin przedawnienia roszczenia banku ulega przedawnieniu z upływem lat trzech.

Zgodnie z treścią przepisu art. 120 k.c. bieg terminu przedawnienia rozpoczyna się od dnia wymagalności roszczenia. Gdy zaś wymagalność roszczenia zależy od podjęcia określonej czynności przez uprawnionego, bieg terminu rozpoczyna się od dnia, w którym roszczenie stałoby się wymagalne, gdyby uprawniony podjął czynność w najwcześniej możliwym terminie. W przypadku banku będzie to wypowiedzenie umowy kredytowej.

BTE to pozasądowy tytuł egzekucyjny stwierdzający istnienie wymaganej wierzytelności banku wobec osoby, która dokonała czynności bankowej i złożyła pisemne oświadczenie o poddaniu się egzekucji. Okres przedawnienia dla BTE wynosi 3 lata. W 2015 Trybunał Konstytucyjny orzekł, że przepisy o BTE są niezgodne z Konstytucją. Mimo, że banki nie mogą już wystawiać BTE, to dalej są one ważne i na ich podstawie prowadzone są postępowania egzekucyjne i windykacyjne.

Warto zaznaczyć, że na podstawie BTE zaopatrzonego w klauzulę wykonalności może być prowadzona egzekucja tylko na rzecz banku, a nie na rzecz innej osoby. Sąd Najwyższy przykładowo w postanowieniu z dnia 4 marca 2009r. sygn. akt IV CSK 422/08 potwierdził, że na podstawie bankowego tytułu egzekucyjnego zaopatrzonego klauzulą wykonalności może być prowadzona egzekucja tylko na rzecz banku, a nie na rzecz innej osoby.

Cesja Wierzytelności a Przedawnienie

Sprzedaż wierzytelności, czyli cesja, nie powoduje przerwania biegu przedawnienia. Podobnie jak działania banku w oparciu o bankowy tytuł egzekucyjny w stosunku do nowego wierzyciela, który nie jest bankiem. W przypadku gdy roszczenie z bankowego tytułu egzekucyjnego nabył fundusz sekurytyzacyjny, bieg terminu przedawnienia rozpoczyna się dla niego od daty wypowiedzenia umowy kredytu lub pożyczki przez bank. Termin przedawnienia wynosi natomiast 3 lata od w/w zdarzenia.

Zgodnie z przepisem art. 509 k.c. wynika, iż wraz z wierzytelnością przechodzi na nabywcę ogół uprawnień przysługujących dotychczasowemu wierzycielowi, który zostaje wyłączony ze stosunku zobowiązaniowego, jaki wiązał go z dłużnikiem. Zbycie wierzytelności jest irrelewantne dla biegu przedawnienia. Jednakże ze względu na specyfikę BTE, cesjonariusz (Fundusz) nie będzie mógł powoływać się na bankowy tytuł wykonawczy.

Wszczęcie egzekucji przez bank spowodowało przerwanie biegu przedawnienia. W okresie trwania postępowania egzekucyjnego przedawnienie nie biegło. Dopiero po uprawomocnieniu się postanowienia o umorzeniu egzekucji na nowo rozpoczął bieg termin przedawniania. Od momentu umorzenia postanowienia wierzyciel czy dłużnik nie podjął żadnej innej czynności, która spowodowałaby przerwanie przedawnienia.

Orzecznictwo Sądu Najwyższego w Sprawie BTE i Cesji

Kluczową dla sprawy uchwałę z dnia 29 czerwca 2016 r. (III CZP 29/16) wydał Sąd Najwyższy. W uchwale tej Sąd Najwyższy stwierdził, że nabywca wierzytelności niebędący bankiem nie może powoływać się na przerwę biegu przedawnienia spowodowaną wszczęciem postępowania egzekucyjnego na podstawie bankowego tytułu egzekucyjnego zaopatrzonego w klauzulę wykonalności. Sąd Najwyższy zauważył, że uprawnienie do wystawienia bankowego tytułu egzekucyjnego było przewidziane wyłącznie dla banków i tylko na ich rzecz sądy mogły nadawać klauzulę wykonalności bankowemu tytułowi egzekucyjnemu.

W konsekwencji, nabywca niebędący bankiem (np. fundusz sekurytyzacyjny) nie mógł w oparciu o ten tytuł wykonawczy prowadzić egzekucji przeciwko dłużnikowi. Sąd Najwyższy przywołał utrwaloną linię orzeczniczą, zgodnie z którą złożenie wniosku o nadanie klauzuli wykonalności bankowemu tytułowi egzekucyjnemu i wszczęcie na jego podstawie egzekucji przerywa bieg przedawnienia (art. 123 § 1 pkt 1 Kodeksu cywilnego). W razie umorzenia postępowania egzekucyjnego w przypadku jego bezskuteczności - tak, jak miało to miejsce na gruncie przedmiotowej sprawy - przedawnienie biegnie na nowo od daty wydania postanowienia o umorzeniu.

Uzasadniając to, Sąd Najwyższy wskazał, że przerwanie biegu przedawnienia następuje w podmiotowych i przedmiotowych granicach czynności podjętej przez wierzyciela. Wszczęcie postępowania egzekucyjnego na podstawie bankowego tytułu egzekucyjnego skutkuje przerwaniem biegu przedawnienia jedynie w odniesieniu do podmiotów uczestniczących w tym postępowaniu, w granicach podmiotowych i przedmiotowych wynikających z treści klauzuli wykonalności. Zainicjowanie postępowania egzekucyjnego przez bank w oparciu o bankowy tytuł egzekucyjny przerywa bieg przedawnienia jedynie w stosunku do niego, nie dotyczy zaś cesjonariusza niebędącego bankiem.

Znaczenie Uchwały SN dla Wierzycieli i Dłużników

Doniosłość komentowanej uchwały sprowadza się do tego, że z dobrodziejstwa przepisów przewidujących przerwanie biegu przedawnienia, jeśli podstawę dochodzonego roszczenia stanowi bankowy tytuł egzekucyjny, mogą korzystać wyłącznie banki, a już nie podmioty niebędące bankami, które nabyły od nich wierzytelności (firmy windykacyjne, fundusze sekurytyzacyjne). Bez wątpienia omawiane orzeczenie uderza w wierzycieli, w szczególności tych nabywających wierzytelności na masową skalę oraz wpisuje się w funkcjonującą od jakiegoś czasu tendencję, aby chronić dłużników i poprawiać ich sytuację kosztem wierzycieli, czego najlepszym przykładem jest odebranie bankom możliwości wystawiania bankowych tytułów egzekucyjnych.

Konsekwencją zaprezentowanej przez Sąd Najwyższy wykładni przepisów dotyczących przedawnienia roszczeń może być to, że większość roszczeń dochodzonych przez firmy windykacyjne lub fundusze sekurytyzacyjne nie zostanie uwzględniona z uwagi na przedawnienie. W tym miejscu należy podkreślić, że roszczenia banków, jako związane z prowadzoną przez nie działalnością gospodarczą, przedawniają się w krótkim, gdyż 3 - letnim terminie.

Stosując się do wniosków płynących z komentowanej uchwały, należałoby przyjąć, że aby nie dopuścić do przedawnienia wierzytelności nabytej od banku, cesjonariusz powinien w terminie 3 lat od dnia jej wymagalności podjąć czynność przerywającą bieg przedawnienia (art. 123 § 1 pkt 1 Kodeksu cywilnego, np. złożenie pozwu o zapłatę).

Dla funduszy sekurytyzacyjnych i firm windykacyjnych istotne jest to, że znaczna część wierzytelności już w momencie ich nabywania od banków mogła być przedawniona. W praktyce banki najczęściej we własnym zakresie prowadziły działania windykacyjne, w tym postępowania egzekucyjne, w oparciu o bankowe tytuły egzekucyjne, decydując się na zbycie wierzytelności dopiero w razie bezskuteczności tych działań. Podmioty nabywające wierzytelności bankowe powinny zatem sprawdzić, czy nie ma ryzyka, że nabywane przez nie wierzytelności - w świetle komentowanej uchwały - mogą zostać uznane przez sąd za przedawnione.

Na koniec warto zaznaczyć, że przedawnienie nie powoduje wygaśnięcia zobowiązania (obowiązku spełnienia świadczenia zapłaty), a tylko brak możliwości przymusowego dochodzenia świadczenia od dłużnika. Z momentem przedawnienia dług przekształca się w tzw. zobowiązane naturalne. Jeżeli dłużnik dobrowolnie je ureguluje, to potem nie może domagać się zwrotu, jako świadczenia nienależnego.

Fed wyjaśnia nadzór i regulacje bankowe

W przypadku Pani Doroty, wierzytelność przedawniła się z upływem 3 lat od uprawomocnienia się postanowienia o umorzeniu postępowania egzekucyjnego, tj. 13.05.2015. Wierzytelność nabyta przez fundusz od banku, w stosunku, do której uprzednio prowadzono postępowanie egzekucyjne na podstawie BTE przedawni się z upływem 3 lat od prawomocnego zakończenia egzekucji. Wszczęcie egzekucji przez bank spowodowało przerwanie biegu przedawnienia. W okresie trwania postępowania egzekucyjnego przedawnienie nie biegło. Dopiero po uprawomocnieniu się postanowienia o umorzeniu egzekucji na nowo rozpoczął bieg termin przedawniania.

Powyższa argumentacja wprost wynika z uchwały Sądu Najwyższego z dnia 29 czerwca 2016r. III CZP 29/16 (tak też Sąd Okręgowy w Szczecinie w wyroku z 13 października 2017r. II Ca 517/17, Sąd Okręgowy w Szczecinie w wyroku z dnia 15 stycznia 2018r., VIII GC 357/17), w której Sąd Najwyższy przesądził, że nabywca wierzytelności niebędący bankiem nie może powoływać się na przerwę biegu przedawnienia spowodowaną wszczęciem postępowania egzekucyjnego na podstawie bankowego tytułu egzekucyjnego zaopatrzonego w klauzulę wykonalności (art. 123 § 1 pkt 1 k.c. w zw. z art. 97 ust. 1 ustawy Prawo bankowe i art. 124 § 2 k.c.).

Skuteczne podniesienie zarzutu przedawnienia będzie wymagało wykazania przez dłużnika, iż pomiędzy datą uprawomocnienia się postanowienia o umorzeniu egzekucji a datą złożenia pozwu przez fundusz upłynął trzyletni termin przedawnienia.

Wyroki Sądowe Potwierdzające Stanowisko

Kolejne dwa korzystne rozstrzygnięcia na naszym koncie! Wyrokiem z dnia 17.02.2022 r. Sąd Okręgowy w Krakowie (I C 2179/20, SSO Piotr Pilarczyk) uwzględnił w całości nasze powództwo, zasądzając na rzecz naszego Klienta od mBank S.A. kwoty ponad 26 tys. zł i 35 tys. Wyrokiem z dnia 17.02.2022 r. Sąd Rejonowy w Zgierzu (I C 1179/16, SSR Agnieszka Adamczewska) uwzględnił w całości nasze powództwo, uchylając w całości Bankowy Tytuł Egzekucyjny wystawiony przez Santander Consumer Bank S.A. W ustnych motywach rozstrzygnięcia Sąd wskazał, że niezależnie od wariantu rozstrzygnięcia (odfrankowienie, sankcja kredytu darmowego, nieważność), w każdym z przypadków Bank nie miał prawa wystawić BTE, a to z uwagi na brak wymagalnych zobowiązań umownych.

Tytułem ciekawostki - BTE został wystawiony na kwotę niespełna 4 tys. zł (kredyt samochodowy był praktycznie w całości spłacony, jednak bank doliczył kilka tys. zł rzekomych kosztów upomnień), natomiast koszty postępowania, którymi bank został obciążony w całości, wyniosły prawie 15 tys.

tags: #bankowy #tytul #egzekucyjny #cesja #przedawnienie