Jak komornik sprawdza księgi wieczyste?

Gdy wierzyciel nie odzyskuje należnych środków, konieczne staje się skorzystanie z przewidzianych prawem narzędzi umożliwiających skuteczne dochodzenie roszczeń. Kluczowe znaczenie ma w takiej sytuacji ustalenie, jaki majątek dłużnika może zostać objęty egzekucją i stanowić źródło zaspokojenia wierzytelności. Z pomocą w zakresie odzyskania pieniędzy od nieuczciwego dłużnika przychodzą uregulowania prawne ujęte w ustawie z dnia 17 listopada 1964 r. Kodeks postępowania cywilnego (k.p.c.) oraz ustawie z dnia 6 lipca 1982 r. Pierwszym krokiem na drodze odzyskania zaległych roszczeń pieniężnych jest uzyskanie przez wierzyciela, sądowego tytułu wykonawczego opatrzonego klauzulą wykonalności (Art. Sądowy tytuł wykonawczy jest dokumentem stwierdzającym istnienie obowiązku zapłaty określonej kwoty pieniężnej i stanowi podstawę do prowadzenia egzekucji o całe objęte nim roszczenie ze wszystkich części majątku dłużnika, chyba że z treści tytułu wynika co innego (Art. Komornik to osoba publiczna działająca przy sądzie rejonowym, zajmująca się m.in. Komornik działając na wniosek (wierzyciela) bądź z urzędu może prowadzić egzekucję polegającą na przymusowym zajęciu składników majątku dłużnika m.in. z ruchomości (np. W sytuacji, gdy wierzyciel lub zarządzający z urzędu przeprowadzenie egzekucji, nie może wskazać przedmiotów służących do zaspokojenia wierzyciela, komornik wezwie dłużnika do złożenia wyjaśnień (Art. Nadmienić należy, że żądania komornika w zakresie wiedzy o majątku dłużnika nie mogą wybiegać poza zakres wyznaczony przez wierzyciela. Bywa, że pomimo poszukiwań majątku dłużnika nie można ustalić żadnego jego majątku. W takiej sytuacji wierzyciel może wystąpić do sądu o wyjawienie majątku dłużnika. Wyjawienie majątku następuje przed sądem pod przysięgą. Majątek dłużnika mogą stanowić nie tylko ruchomości, takie jak samochód czy przedmioty osobiste o znacznej wartości, ale przede wszystkim nieruchomości. Jedną z instytucji prawnych obejmującą całą wiedzę o stanie prawnym nieruchomości są księgi wieczyste, których prowadzenie powierzono sądom rejonowym (Art. W sytuacji, gdy wysokość długu dłużnika nie jest adekwatna do ujawnionego majątku, należy przypuszczać, że dłużnik albo ukrywa swój majątek albo też wyzbył się go. Aby tego dokonać należy otworzyć stronę internetową GEOPRTAL360.PL, następnie tak powiększyć mapę przy użyciu myszki bądź manualnie, aby na szukanym obszarze pojawiły się granice działek. Elementem opisu działki jest również numer księgi wieczystej. Analizując treść wszystkich czterech działów księgi wieczystej danej nieruchomości można się dowiedzieć, kto jest prawnym właścicielem nieruchomości. Może się okazać, że w dziale II „Wlasność” w rubryce „Właściciel” widnieją inne dane. Przeglądając zupełną treść księgi wieczystej nieruchomości należy zwrócić uwagę na informacje w rubryce „Wzmianka”. Informacja zawarta w rubryce „Wzmianka” ostrzega, że do sądu wpłynął wniosek o wpis do danej księgi wieczystej, a po jego dokonaniu treść księgi wieczystej w zakresie złożonego wniosku może ulec zmianie. Wyzbycie się majątku przez dłużnika może sugerować, że świadomie chciał on uniknąć spłaty wierzytelności i posiadany majątek przekazał (bądź sprzedał) w ręce osób bliskich. Wiedza o posiadanych nieruchomościach dłużnika jest kluczowa w sytuacji, gdy pomimo działania komornika nie udaje się odzyskać zaległego długu. Znając numer księgi wieczystej nieruchomości oraz będąc w posiadaniu tytułu wykonawczego możemy wystąpić do sądu z wnioskiem o ustanowienie na danej nieruchomości hipoteki przymusowej. Ustanowienie hipoteki na nieruchomości dłużnika zabezpieczy wierzytelność i umożliwi wierzycielowi dochodzenie swoich praw z nieruchomości w sytuacji, gdyby dłużnik zamierzał sprzedać zabezpieczoną nieruchomość. Jeżeli do tego dojdzie to należy pamiętać, że można dochodzić zaspokojenia z nieruchomości bez względu na to czyją stała się własnością. Mówi o tym Art. 65 ust.1 ustawy z dnia 6 lipca 1982 r. Ustawa z dnia 6 lipca 1982 r. Ustawa z dnia 17 listopada 1964 r. Weryfikacja zapisów w księdze wieczystej nieruchomości to obowiązkowy punkt w przypadku decyzji o kupnie nieruchomości. Wpisy organów egzekucyjnych znaleźć można w dziale III księgi wieczystej. Wpis o wszczęciu egzekucji z nieruchomości dokonany przez komornika sądowego nie oznacza bowiem niemożności zakupu nieruchomości. Jednak wiąże się to z większą ilością formalności, których trzeba dopełnić. Przede wszystkim należy skontaktować się z komornikiem sądowym, który dokonał zajęcia nieruchomości i przedstawić chęć zakupu. Komornik w związku z zaistniałym stanem faktycznym dokona stosownych czynności. Warto pamiętać także o treści art. 930 k.p.c., który stanowi o tym, że rozporządzenie nieruchomością po jej zajęciu nie ma wpływu na dalsze postępowanie, a kolejni wierzyciele dłużnika mogą się przyłączyć do prowadzonej egzekucji. Nabywca może uczestniczyć w postępowaniu w charakterze dłużnika. Problem postawiony w tytule frapuje zapewne tych, którzy mają niespłacone długi, to oni bowiem obawiają się, że komornik zajmie ich majątek. Słusznie - długi trzeba bowiem płacić. Co komornik może zatem zrobić? Otóż, od 2013 roku komornicy mają możliwość przeszukiwania ksiąg wieczystych według konkretnego, zdefiniowanego kryterium wyszukania (np. Wynika z tego, że zlecając komornikowi poszukiwanie majątku dłużnika jest szansa na znalezienie jego nieruchomości. Kiedyś nie było takiej możliwości. Komornik musiał znać numer księgi wieczystej. Setki tysięcy osób w Polsce zmaga się z postepowaniem egzekucyjnym. Zdarzają się dłużnicy, którzy twierdzą, że komornik im nic nie zabierze, ponieważ nic nie mają. Inni uważają, że zostali oszukani przez komornika, który naliczył im za wysokie koszty i teraz nie mają z czego żyć. Co człowiek to inna historia. Bardzo ważne w tym wszystkim jest poszukiwanie majątku dłużnika przez komornika sądowego. W jaki sposób komornik szuka majątku dłużnika oraz jak go znajduje? Postępowanie egzekucyjne (komornicze) może obejmować wiele obszarów majątku osoby zadłużonej. Zwykle niemal każde aktywo i prawo majątkowe są zagrożone za wyjątkiem tych, które wyłączone są spod egzekucji. Musza być one jednak wskazane w przepisach, aby nie pozostawiać nadmiernego pola do interpretacji. Jako świadczenie nie podlegające egzekucji możemy wskazać 500 plus. egzekucja z ruchomości (np. egzekucja z nieruchomości (np. Oczywiście trzeba pamiętać, że komornik powinien prowadzić egzekucję w sposób najmniej uciążliwy dla dłużnika. Oznacza to, że jeśli np. egzekucja z wynagrodzenia za pracę czy z konta bankowego jest skuteczna to nie powinno się np. prowadzić egzekucji z domu osoby zadłużonej. To jak wygląda poszukiwanie majątku dłużnika przez komornika sądowego zależy od zastosowanego przez organ egzekucyjny środka egzekucji. Inaczej będzie to wyglądało w przypadku egzekucji z konta bankowego, a inaczej w przypadku egzekucji z ruchomości. Egzekucja z konta bankowego należy do jednych z najprostszych form w jakich może być prowadzone postępowanie. Wszystko opiera się na scentralizowanym i dostępnym dla komornika systemie OGNIVO. Jest to system, dzięki któremu komornik może w ekspresowym tempie wystąpić z zapytaniem do wszystkich banków w Polsce (także spółdzielczych) czy dana osoba X, mająca PESEL Y nie posiada konta bankowego w danym banku. Po niedługim czasie do komornika spływają informacje z banków, do których poszły zapytania. W ten sposób komornik szybko namierza konto/konta dłużnika i dokonuje ich zajęcia. Od tego czasu konto bankowe podlega restrykcjom przewidzianym dla egzekucji. Właściwie osoba zadłużona traci możliwość normalnego korzystania ze środków znajdujących się na rachunku. W przypadku osób pracujących w oparciu o umowę o prace i zlecenia w warunkach jakby były pracownikami na etacie komornik również nie ma problemu ze znalezieniem ich miejsca zarobkowania. Każda osoba pracująca w oparciu o umowę o prace i zlecenie jest ubezpieczona w ZUS. Komornik zatem w celu ustalenia czy dany dłużnik X zarabia musi wystąpić do Zakładu Ubezpieczeń Społecznych (ZUS) z wnioskiem o udostepnienie informacji. W ten sposób komornik dowiaduje się, gdzie dana osoba pracuje i pozyskuje informacje o adresie pracodawcy. Następnie do tegoż pracodawcy wysyłane jest zajęcie wynagrodzenia za pracę. Od tego czasu pracownikowi potrąca się należne sumy i wysyła do komornika. Oczywiście kwota minimalnego wynagrodzenia nie podlega egzekucji komorniczej. Podobnie jak w przypadku pracowników, tak też w przypadku rencistów i emerytów wygląda sytuacja ustaleń komorniczych. Przy czym tutaj mamy dwa organy emerytalno - rentowej, tj. ZUS i KRUS. Cała reszta wygląda jednak podobnie. Komornik sądowy wysyła do organów rentowych wniosek o udzielenie informacji czy dana osoba X nie pobiera świadczeń emerytalnych albo rentowych. Jeśli posiada to wówczas komornik dokonuje zajęcia świadczenia, tj. W zakresie egzekucji z ruchomości to komornik w różny sposób poszukuje majątku. Jeśli chodzi o pojazdy samochodowe i jakikolwiek sprzęt podlegający rejestracji to komornik sądowy występuje do bazy CEPIK (Centralna Ewidencja Pojazdów i Kierowców). Tam ustalane są informacje o pojazdach zarejestrowanych na dłużnika. Komornik wówczas szybko dokonuje zajęcia - również w formie fizycznej. Przy czym co do zasady pojazd oddawany jest osobie zadłużonej na przechowanie z możliwością korzystania. A co jeśli egzekucja dotyczy innych przedmiotów należących do dłużnika? Takich jak telewizor, tablet, laptop czy pralka? Raczej rzadko zdarza się egzekucja z takich ruchomości, ale mimo wszystko występuje. Zajęcie egzekucyjne ruchomości innych niż samochód następuje na skutek wizyty komornika w miejscu zamieszkania osoby zadłużonej. Komornik wówczas dokonuje spisu rzeczy stanowiących własność dłużnika w specjalnym protokole i dokonuje ich zajęcia. Dowodem zajęcia jest specjalna naklejka komornicza. Skąd komornik zwykle dowiaduje się o rzeczach należących do dłużnika? Zazwyczaj sporządzany jest przez dłużnika wykaz majątku do komornika. Egzekucja z nieruchomości to już bardzo złożony temat. Sama kwestia poszukiwania nieruchomości, jeśli dłużnik i wierzyciel nie udzielą żadnych informacji, może być wielopłaszczyznowy. Podstawowe informacje na temat nieruchomości, ich położenia oraz statusu właścicielskiego komornik może uzyskać z EKW (Elektroniczne Księgi Wieczyste). Gdyby nieruchomość nie miała założonej księgi wieczystej to istnieją jeszcze inne sposoby ustalania. Pierwsza to skierowanie zapytania do ewidencji gruntów i budynków w starostwie powiatowym albo urzędzie miasta na prawach powiatu. Jeśli chodzi o mieszkania, to dodatkowo możliwe jest wysłanie zapytań do wspólnot i spółdzielni mieszkaniowych. Przy czym to już byłoby zadanie dosyć mozolne. Szczególnie w dużych miastach. Ostatecznie pozostają jeszcze urzędy skarbowe, jeśli nieruchomość była przedmiotem obrotu.

Wystarczy, że komornik wpisze imię i nazwisko dłużnika, a będzie mógł od jutra uzyskać z internetowej Centralnej Bazy Danych Ksiąg Wieczystych (CBDKW) informacje o wszystkich jego nieruchomościach. Do tej pory komornik musiał znać numer KW, aby odnaleźć mieszkanie lub grunt, z którego mógłby się zaspokoić wierzyciel. Większy i łatwiejszy dostęp do ksiąg wieczystych za pośrednictwem internetu zapewniają wchodzące w życie we wtorek 11 lipca br. przepisy ustawy z 24 maja 2013 r. (Dz.U. z 2013 r. poz. 941 ze zm.), która znowelizowała ustawę o księgach wieczystych i hipotece. Regulacje miały zacząć obowiązywać już wcześniej, ale problemy techniczne z systemem informatycznym spowodowały poślizg o pół roku. Komornicy długo czekali na zapewnienie im możliwości wyszukiwania ksiąg wieczystych.

W stosunku do dłużnika nieruchomość jest zajęta z chwilą doręczenia mu wezwania. Tytuł wykonawczy wystawiony przeciwko osobie (dłużnikowi) pozostającej w związku małżeńskim stanowi podstawę do zajęcia nieruchomości wchodzącej w skład majątku wspólnego. Małżonek dłużnika może nie zgodzić się z dokonanym zajęciem. W tym celu po zawiadomieniu go przez komornika sądowego może wnieść sprzeciw do komornika sądowego na zajęcie nieruchomości wspólnej. O sprzeciwie komornik niezwłocznie zawiadamia wierzyciela, który w terminie tygodniowym powinien wystąpić o nadanie przeciwko małżonkowi dłużnika klauzuli wykonalności pod rygorem umorzenia egzekucji z zajętej nieruchomości. W toku dalszych czynności w egzekucji z nieruchomości dłużnik może kierować do komornika wnioski, a także na zasadach ogólnych kwestionować czynności komornika sądowego poprzez złożenie skargi na czynność komornika lub zaniechanie czynności.

Przysądzenie prawa własności nieruchomości, po zapłacie przez licytanta, któremu udzielono przybicia ceny nabycia nieruchomości. Warto podkreślić, że jeżeli należność wierzyciela będzie uiszczona wraz z kosztami przed zamknięciem licytacji, komornik umorzy egzekucję i nieruchomość nie zostanie sprzedana.

Weryfikacja zapisów w księdze wieczystej nieruchomości to obowiązkowy punkt w przypadku decyzji o kupnie nieruchomości. Wpisy organów egzekucyjnych znaleźć można w dziale III księgi wieczystej. Wpis o wszczęciu egzekucji z nieruchomości dokonany przez komornika sądowego nie oznacza bowiem niemożności zakupu nieruchomości. Jednak wiąże się to z większą ilością formalności, których trzeba dopełnić. Przede wszystkim należy skontaktować się z komornikiem sądowym, który dokonał zajęcia nieruchomości i przedstawić chęć zakupu. Komornik w związku z zaistniałym stanem faktycznym dokona stosownych czynności. Warto pamiętać także o treści art. 930 k.p.c., który stanowi o tym, że rozporządzenie nieruchomością po jej zajęciu nie ma wpływu na dalsze postępowanie, a kolejni wierzyciele dłużnika mogą się przyłączyć do prowadzonej egzekucji. Nabywca może uczestniczyć w postępowaniu w charakterze dłużnika.

Problem postawiony w tytule frapuje zapewne tych, którzy mają niespłacone długi, to oni bowiem obawiają się, że komornik zajmie ich majątek. Słusznie - długi trzeba bowiem płacić. Co komornik może zatem zrobić? Otóż, od 2013 roku komornicy mają możliwość przeszukiwania ksiąg wieczystych według konkretnego, zdefiniowanego kryterium wyszukania (np. imię i nazwisko, PESEL). Wynika z tego, że zlecając komornikowi poszukiwanie majątku dłużnika jest szansa na znalezienie jego nieruchomości. Kiedyś nie było takiej możliwości. Komornik musiał znać numer księgi wieczystej.

Setki tysięcy osób w Polsce zmaga się z postepowaniem egzekucyjnym. Zdarzają się dłużnicy, którzy twierdzą, że komornik im nic nie zabierze, ponieważ nic nie mają. Inni uważają, że zostali oszukani przez komornika, który naliczył im za wysokie koszty i teraz nie mają z czego żyć. Co człowiek to inna historia. Bardzo ważne w tym wszystkim jest poszukiwanie majątku dłużnika przez komornika sądowego. W jaki sposób komornik szuka majątku dłużnika oraz jak go znajduje? Postępowanie egzekucyjne (komornicze) może obejmować wiele obszarów majątku osoby zadłużonej. Zwykle niemal każde aktywo i prawo majątkowe są zagrożone za wyjątkiem tych, które wyłączone są spod egzekucji. Musza być one jednak wskazane w przepisach, aby nie pozostawiać nadmiernego pola do interpretacji. Jako świadczenie nie podlegające egzekucji możemy wskazać 500 plus.

Egzekucja z konta bankowego należy do jednych z najprostszych form w jakich może być prowadzone postępowanie. Wszystko opiera się na scentralizowanym i dostępnym dla komornika systemie OGNIVO. Jest to system, dzięki któremu komornik może w ekspresowym tempie wystąpić z zapytaniem do wszystkich banków w Polsce (także spółdzielczych) czy dana osoba X, mająca PESEL Y nie posiada konta bankowego w danym banku. Po niedługim czasie do komornika spływają informacje z banków, do których poszły zapytania. W ten sposób komornik szybko namierza konto/konta dłużnika i dokonuje ich zajęcia. Od tego czasu konto bankowe podlega restrykcjom przewidzianym dla egzekucji. Właściwie osoba zadłużona traci możliwość normalnego korzystania ze środków znajdujących się na rachunku.

W przypadku osób pracujących w oparciu o umowę o prace i zlecenia w warunkach jakby były pracownikami na etacie komornik również nie ma problemu ze znalezieniem ich miejsca zarobkowania. Każda osoba pracująca w oparciu o umowę o prace i zlecenie jest ubezpieczona w ZUS. Komornik zatem w celu ustalenia czy dany dłużnik X zarabia musi wystąpić do Zakładu Ubezpieczeń Społecznych (ZUS) z wnioskiem o udostepnienie informacji. W ten sposób komornik dowiaduje się, gdzie dana osoba pracuje i pozyskuje informacje o adresie pracodawcy. Następnie do tegoż pracodawcy wysyłane jest zajęcie wynagrodzenia za pracę. Od tego czasu pracownikowi potrąca się należne sumy i wysyła do komornika. Oczywiście kwota minimalnego wynagrodzenia nie podlega egzekucji komorniczej.

Podobnie jak w przypadku pracowników, tak też w przypadku rencistów i emerytów wygląda sytuacja ustaleń komorniczych. Przy czym tutaj mamy dwa organy emerytalno - rentowej, tj. ZUS i KRUS. Cała reszta wygląda jednak podobnie. Komornik sądowy wysyła do organów rentowych wniosek o udzielenie informacji czy dana osoba X nie pobiera świadczeń emerytalnych albo rentowych. Jeśli posiada to wówczas komornik dokonuje zajęcia świadczenia, tj.

W zakresie egzekucji z ruchomości to komornik w różny sposób poszukuje majątku. Jeśli chodzi o pojazdy samochodowe i jakikolwiek sprzęt podlegający rejestracji to komornik sądowy występuje do bazy CEPIK (Centralna Ewidencja Pojazdów i Kierowców). Tam ustalane są informacje o pojazdach zarejestrowanych na dłużnika. Komornik wówczas szybko dokonuje zajęcia - również w formie fizycznej. Przy czym co do zasady pojazd oddawany jest osobie zadłużonej na przechowanie z możliwością korzystania.

A co jeśli egzekucja dotyczy innych przedmiotów należących do dłużnika? Takich jak telewizor, tablet, laptop czy pralka? Raczej rzadko zdarza się egzekucja z takich ruchomości, ale mimo wszystko występuje. Zajęcie egzekucyjne ruchomości innych niż samochód następuje na skutek wizyty komornika w miejscu zamieszkania osoby zadłużonej. Komornik wówczas dokonuje spisu rzeczy stanowiących własność dłużnika w specjalnym protokole i dokonuje ich zajęcia. Dowodem zajęcia jest specjalna naklejka komornicza. Skąd komornik zwykle dowiaduje się o rzeczach należących do dłużnika? Zazwyczaj sporządzany jest przez dłużnika wykaz majątku do komornika.

Egzekucja z nieruchomości to już bardzo złożony temat. Sama kwestia poszukiwania nieruchomości, jeśli dłużnik i wierzyciel nie udzielą żadnych informacji, może być wielopłaszczyznowy. Podstawowe informacje na temat nieruchomości, ich położenia oraz statusu właścicielskiego komornik może uzyskać z EKW (Elektroniczne Księgi Wieczyste). Gdyby nieruchomość nie miała założonej księgi wieczystej to istnieją jeszcze inne sposoby ustalania. Pierwsza to skierowanie zapytania do ewidencji gruntów i budynków w starostwie powiatowym albo urzędzie miasta na prawach powiatu. Jeśli chodzi o mieszkania, to dodatkowo możliwe jest wysłanie zapytań do wspólnot i spółdzielni mieszkaniowych. Przy czym to już byłoby zadanie dosyć mozolne. Szczególnie w dużych miastach. Ostatecznie pozostają jeszcze urzędy skarbowe, jeśli nieruchomość była przedmiotem obrotu.

Dla wielu z nas, jedną z najważniejszych życiowych decyzji, jakie podejmujemy, jest zakup domu lub mieszkania. Tym bardziej, jeżeli kupujemy nieruchomość na rynku wtórnym. Dlaczego? Kupując nieruchomość, przejmujemy jej cały „bagaż prawny”, który może przysporzyć nam niemałych problemów. Dlatego tak ważne jest, aby przed zakupem dokładnie przeanalizować wpisy w księdze wieczystej. Sprawdzić, czy nie jest ona obciążona hipoteką, postępowaniem komorniczym, służebnością lub innym ograniczeniem. W dzisiejszym artykule wyjaśnimy, jak odczytywać informacje zawarte w księdze? I jakie wpisy powinny być dla nas sygnałem ostrzegawczym?

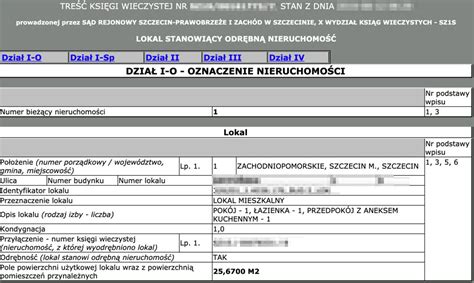

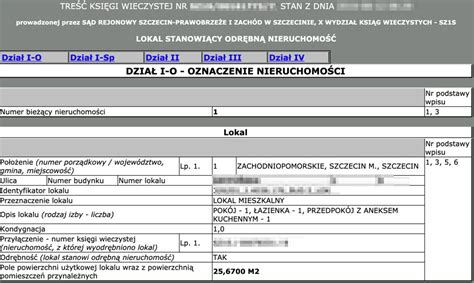

Czym jest księga wieczysta? Jest ona rejestrem publicznym, w który znajdziemy wszystkie najważniejsze informacje o stanie prawnym danej nieruchomości. Między innymi dane właściciela, opis nieruchomości oraz wszelkiego rodzaju obciążenia, (dot. hipoteki i praw osób trzecich). Dzięki zapoznaniu się z tymi informacjami możemy ocenić, czy zakup danej nieruchomości wiąże się dla nas z ryzykiem. Księgi wieczyste prowadzone są przez sądy rejonowe, ale ich treść dostępna jest w systemie EKW na stronie Ministerstwa Sprawiedliwości. W ten sposób każdy zainteresowany, może sprawdzić ich treść bez wychodzenia z domu. Wystarczy, że wpisze jej numer.

Przeanalizujmy teraz, jakie niebezpieczne obciążenia nieruchomości ujawniają księgi wieczyste? Hipoteka i komornik Największym zagrożeniem przy zakupie nieruchomości są wpisy dotyczące hipoteki lub toczącej się egzekucji komorniczej. Wielu z nas nie ma świadomości, że hipoteka to zabezpieczenie wierzytelności, które obciąża nieruchomość bez względu na to, kto jest jej aktualnym właścicielem! Może się zdarzyć, że kupimy dom lub mieszkanie obciążone hipoteką, a jeżeli właściciel nie spłacał kredytu, to bank zwróci się po naszą nieruchomość. Dlatego każdy wpis w księdze wieczystej ujawniający hipotekę powinien być dokładnie przeanalizowany. Musimy sprawdzić, czy zobowiązanie zostało już spłacone? Czy jedynie nie wykreślono go jeszcze z rejestru?

Innym „alarmowym sygnałem” może być wpis w księdze wieczystej zawierający wzmiankę o wszczęciu egzekucji przez komornika. Nabycie nieruchomości obciążonej taką procedurą jest możliwe. Wiąże się jednak z dodatkowymi formalnościami, kosztami oraz ryzykiem, że nieruchomość zostanie zajęta. W takich przypadkach specjaliści Pewnego Lokalu rekomendują szczegółową analizę nie tylko księgi, ale również akt postępowania egzekucyjnego. A jeżeli to możliwe, rezygnację z nabycia takiej nieruchomości.

Służebności i prawo dożywocia Wiemy już, że wpisy dotyczące hipoteki i egzekucji są dla nas sygnałem ostrzegawczym. Tymczasem w KW mogą pojawić się także inne, równie niebezpieczne wpisy, które znajdziemy w dziale III księgi wieczystej. Dotyczą one praw osób trzecich, a dokładniej służebności osobistej i prawa dożywocia. Służebność oznacza, że ktoś ma prawo przechodzić przez naszą działkę, korzystać z drogi dojazdowej lub nawet wypasać bydło. Może to powodować dla nas dyskomfort i spowodować ograniczenia w korzystaniu a nieruchomości. Natomiast wpis dotyczący dożywocia, pozwala konkretnej osobie zamieszkiwać nieruchomość do końca życia. Co w tym niebezpiecznego? Zapis ten nie ulega „” po sprzedaży nieruchomości! Możliwa jest zatem sytuacja, że do naszego mieszkania wprowadzi się babcia, ciocia lub wujek poprzedniego właściciela, a my nie będziemy mogli z tym nic zrobić. Zwykle osoby uprawnione do mieszkania na podstawie dożywocia nie chcą się wyprowadzić, a egzekucja tego prawa bywa długotrwała i kosztowna.

Szczególną uwagę powinniśmy zwrócić także na wzmianki. Są to informacje o złożeniu wniosku, o dokonanie wpisu, który jeszcze nie został rozpatrzony. Treść tego wniosku nie jest jawna i jako przeglądający księgę wieczystą jej nie zobaczymy. Ujawnia jednak jej numer i kod. A na ich podstawie specjaliści są w stanie oszacować, czego może dotyczyć. Może to być próba wpisania nowej hipoteki, roszczenia czy nawet zajęcia komorniczego. Nie powinniśmy więc ich lekceważyć. Przeglądając księgi wieczyste, analizujmy także historię wpisów, czyli dokumenty, na podstawie których dokonano zmian w księdze. Dzięki nim możemy ustalić m.in. że nieruchomość ma nieuregulowane prawo własności.

Analiza ksiąg wieczystych jest obowiązkowym elementem decyzji zakupowej nieruchomości. Tylko w ten sposób możemy zyskać pewność, że dom lub mieszkanie nie mają wad prawnych. Pamiętajmy także, że sam fakt, że dany wpis w księdze wieczystej istnieje, nie musi oznaczać problemu. Kluczowe jest jednak zrozumienie jego znaczenia i skutków prawnych. Dlatego przy zakupie nieruchomości z rynku wtórnego warto skorzystać z pomocy prawników Pewnego Lokalu, którzy zidentyfikują zagrożenia i wskażą ich konsekwencje.

Jak sprawdzić księgę wieczystą przed zakupem działki lub mieszkania?

Mam komornika. Być może dla wielu będzie się to wydawało dziwne, ale komornika można zatrzymać. Mało tego, możliwe jest nie tylko umorzenie egzekucji komorniczej, ale też odzyskanie wszystkich zabranych przez organ egzekucyjny pieniędzy. Nie jest to jednak możliwe zawsze, a wyłącznie w wybranych sprawach, w oparciu o konkretne okoliczności. Jeżeli komornik pojawił się w twoim życiu niespodziewanie, a Ty nic nie wiedziałeś o sprawie sądowej i nie dostawałeś żadnych pism to umorzenie egzekucji jest możliwe! Od czego zacząć? Na początku wszystko wykonasz samodzielnie. nazwa tytułu wykonawczego, np. Kiedy już dowiesz się wszystkie zadzwoń do sądu, który wydał tytuł wykonawczy i ustal na jaki adres sąd wysyłał do Ciebie pisma w sprawie. Zapewne okaże się, że był to jakiś stary i nieaktualny adres. Nie daj się zmylić adresem zameldowania. Nie ma on kompletnie żadnego znaczenia. Już wiem, że nie dostawałeś pism z sądu. W sytuacji, kiedy już wiesz, że z winy sądu nie docierały do Ciebie przesyłki procesowe to musisz zacząć działać. Cały proces rozpoczyna się od złożenia wniosku o prawidłowe doręczenie tytułu wykonawczego, a następnie złożenie odwołania do sądu. Zwykle będzie to sprzeciw od nakazu zapłaty. Może to być jednak inny środek odwoławczy albo odpowiedź na pozew. Dlatego pomoc prawnika w tego rodzaju sprawach w naszej ocenie wydaje się być niezastąpiona. Problem w tego rodzaju sprawach sprowadza się do tego, że zwykle ani komornik, ani też tym bardziej wierzyciel reprezentowany przez fachowego pełnomocnika nie chcą, aby egzekucja dobiegła końca. Na pewno warto dokładnie przemyśleć kwestię podmiotu, który zajmie się Twoją sprawa oddłużeniową. Ze swojej strony możemy wskazać, że jako Kancelaria EUROLEGE mamy za sobą setki udokumentowanych wygranych w postępowaniu egzekucyjnym. Jako wartość dodaną w przypadku korzystania z naszych usług możemy wskazać bezpłatną analizę wstępną zgłaszanych do nas spraw. W jej ramach prawnik od spraw komorniczych udzieli Ci opinii co do sprawy w oparciu o Twoją relację oraz przesłane dokumenty. Jeśli uznamy, że będziemy w stanie Ci pomóc to dopiero wówczas przedstawimy Ci dalsze warunki współpracy. Co również bardzo ważne, działamy zdalnie. Pomagamy każdemu, bez względu na to gdzie aktualnie mieszka i przebywa. Udzielamy wsparcia prawnego również naszym rodakom mieszkającym poza granicami kraju, ale którzy pozostawili swoje problemy finansowe w Polsce. Dzięki nowoczesnym technologiom w komunikacji prawnik od długów jest dostępny dla Ciebie w każdym miejscu. Potrzebujesz pomocy? Zadzwoń do nas lub napisz. Możesz również wysłać do nas zgłoszenie przez formularz kontaktowy.

tags: #cz #komornik #sprawdza #ksiegi #wieczse