Czy komornik może zająć debet na koncie?

Wielu dłużników obawia się, że w przypadku egzekucji komorniczej zostaną całkowicie pozbawieni środków do życia. Jednak polskie prawo przewiduje określone mechanizmy ochrony, które gwarantują dłużnikowi dostęp do części jego środków finansowych. Tak, komornik ma prawo do zajęcia konta bankowego dłużnika w ramach prowadzonej egzekucji.

Podstawy egzekucji z rachunku bankowego

Zgodnie z art. 889 i nast. kodeksu postępowania cywilnego (k.p.c.) przedmiotem egzekucji z rachunku bankowego jest nie tyle rachunek bankowy, wierzytelności przypadające posiadaczowi względem banku z tytułu prowadzenia rachunku bankowego - w szczególności więc roszczenia posiadacza rachunku o wypłatę środków pieniężnych zgromadzonych na rachunku. Roszczenie takie przysługuje posiadaczowi rachunku jedynie w sytuacji, gdy na rachunku znajdują się środki pieniężne, a więc tzw. saldo dodatnie.

Podstawę prawną zajęcia stanowił tu art. 890 Kodeksu postępowania cywilnego. Proszę jednak pamiętać, że komornik powinien dokonać odrębnego zajęcia. Zajęcie wierzytelności, jaka przysługuje posiadaczowi rachunku z tytułu umowy o debet, nie może odbywać się bowiem w ramach zajęcia wierzytelności z rachunku bankowego (wynikającej z umowy rachunku bankowego). Innymi słowy, jeżeli przedmiotem zajęcia jest wierzytelność z rachunku bankowego, na którym został ustanowiony limit debetowy, to wówczas zajęcie rachunku bankowego nie może obejmować wierzytelności z tytułu kredytu dopuszczalnego debetu, a potrzebne jest odrębne zajęcie. Tym samym proszę sprawdzić, czy komornik poinformował Pana o zajęciu wierzytelności z tytułu umowy o debet (a nie tylko o zajęciu rachunku bankowego), nadto, czy we wniosku egzekucyjnym wierzyciel wskazał jako sposób egzekucji zajęcie wierzytelności wynikającej z udzielonego Panu debetu.

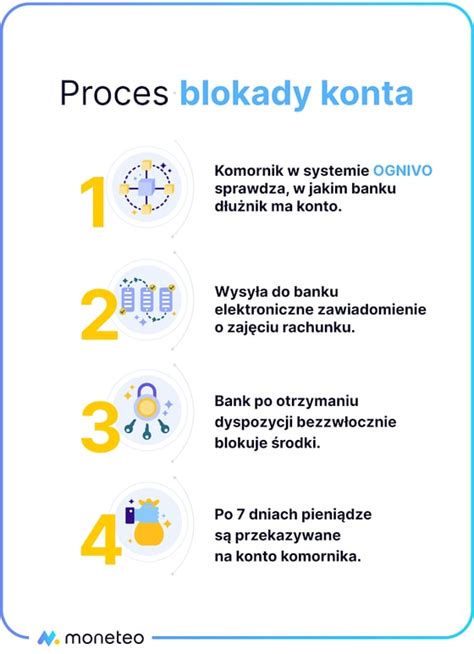

Zgodnie z art. 895 Kodeksu postępowania cywilnego „Egzekucja prowadzona według przepisów działu niniejszego należy do komornika sądu właściwości ogólnej dłużnika, przeciwko któremu toczy się postępowanie egzekucyjne, a w braku podstaw do jej oznaczenia - do komornika sądu właściwości ogólnej osoby zobowiązanej względem dłużnika.” Natomiast zgodnie z art. 896 Kodeksu postępowania cywilnego „do egzekucji z wierzytelności komornik przystępuje przez jej zajęcie.”

Jeżeli komornik nie dopełnił warunków z art. 896 KPC, można złożyć skargę na czynności komornika. Skargę na czynności komornika należy złożyć w terminie 7 dni od dokonania lub zaniechania czynności przez komornika. Skargę składa się do sądu rejonowego, wydziału cywilnego, w którego okręgu prowadzona jest egzekucja. Skarga musi zostać opłacona - opłatą sądową w wysokości 100 zł. Powyższą opłatę należy uiścić przelewem na konto sądu albo w kasie sądu. Do skargi należy załączyć dowód uiszczenia tej opłaty. Jeżeli z uwagi na swoje dochody nie jest Pan w stanie uiścić tych 100 zł, to może Pan wraz ze skargą złożyć wniosek o zwolnienie z kosztów sądowych. Jeżeli termin do złożenia skargi już minął, może Pan wystąpić ze skargą administracyjną do prezesa sądu rejonowego.

Konto z opcją debetu nie różni się od konta bez uruchomionego debetu w aspekcie zajęcia komorniczego nie różnią się od siebie. Komornik nie może zająć środków udostępnionych przez bank w postaci debetu.

Jedynie środki pieniężne stanowiące saldo dodatnie podlegają przekazaniu do komornika. Bank powinien przesłać komornikowi także te środki, które były przeznaczone na pokrycie opłat i prowizji, np. za przelew.

W wydaniu Gazety Prawnej z 29 lipca 2009 r. ukazał się artykuł Marcina Marcinkowskiego: Kiedy bank zakłada blokadę na rachunku. W artykule tym autor przedstawiał m.in. zakres egzekucji z rachunku bankowego z tzw. saldem debetowym. Zdaniem autora zajęcie obejmuje jedynie tzw. saldo dodatnie, natomiast kwoty, które wpływają na zajęty rachunek i zmniejszają saldo ujemne, nie podlegają przekazaniu przez bank komornikowi. Ponadto w ocenie autora, bank może potrącić z rachunku również bieżące koszty prowadzenia rachunku, np. prowizje i opłaty, wynikające z umowy rachunku. Z powyższymi poglądami Marcina Marcinkowskiego nie sposób się jednak zgodzić.

Pieniądze blokujemy na jednym z Twoich kont lub na wszystkich Twoich kontach osobistych, wspólnych i firmowych - zgodnie z zawiadomieniem o zajęciu egzekucyjnym. Dotyczy to też kont otwartych po wpływie do banku zajęcia egzekucyjnego.

Zajęcia egzekucyjne realizujemy niezwłocznie, o ile nie ma przeszkód np. zbiegu egzekucji - czyli sytuacji, w której np. kilka organów egzekucyjnych równocześnie zajmuje pieniądze na Twoim koncie i nie masz wystarczającej kwoty na spłatę wszystkich zajęć.

Jeżeli samodzielnie spłacasz zajęcie, skontaktuj się z organem egzekucyjnym, aby przekazał nam informację o uchyleniu zajęcia.

Jeśli chcesz, abyśmy udostępnili pieniądze zwolnione przez organ egzekucyjny, złóż wniosek o wypłatę pieniędzy zwolnionych spod zajęcia - zrobisz to w serwisie iPKO.

Jeśli chcesz spłacić zajęcie z pieniędzy, które zostały zwolnione spod zajęcia, złóż wniosek o spłatę zajęcia w serwisie iPKO albo aplikacji IKO.

Organ egzekucyjny powinien powiadomić Cię o zajęciu pieniędzy - dostaniesz odpis zawiadomienia.

Gdzie znajdę informacje o zajęciu egzekucyjnym?

W serwisie iPKO:

- Po zalogowaniu wybierz konto, które Cię interesuje.

Debet na koncie bankowym - czy jest zagrożenie zajęciem go przez komornika? Znamienita część kont bankowych dostępnych na rynku zawiera w sobie opcję debetu. Pozwala ona wydać nieco więcej, niż mamy na koncie, a kwotę wyrównać przy okazji najbliżej wpłaty na konto. Czy w dalszym ciągu, w razie egzekucji komorniczej, będziemy mogli wykorzystać dodatkowe środki w postaci debetu na koncie? A może jest tak, że komornik od razu zajmie cały debet?

Tutaj pojawia się pytanie o to, jak rozumiane są środki zgromadzone na rachunku i czy dotyczą również debetu? Przepisy wskazują, że tylko i wyłącznie kwoty dodatnie stanowią określenie kwot widocznych na danym rachunku. Z przepisów wynika, że wraz z zawarciem umowy o prowadzenie rachunku bankowego przez daną instytucję finansową, wyrażamy zgodę, by na nasze polecenia realizowała operacje finansowe. W sytuacji egzekucji komorniczej poniekąd jesteśmy zmuszeni wydać bankowi taką dyspozycję, gdyż w celu pozbycia się długu przekazujemy środki z konta wierzycielowi. Jednak czynności te dotyczą wyłącznie środków widniejących na koncie, „na plus”. Zatem czy komornik może zająć środki dostępne w ramach debetu? Umowa o rachunek bankowy w żaden sposób nie dotyczy debetów na nim założonych. By mieć dostępny debet na koncie, należy podpisać zupełnie odrębną umowę. Oznacza to, że samo konto podlega innemu prawu, a debet na tym koncie - innemu. Sytuacja jednak zmienia się, gdy wierzyciel złoży żądanie nie o egzekucję z rachunku bankowego, a o egzekucję z innych wierzytelności. Na to, w jaki sposób wierzyciel będzie poszukiwał naszego majątku, nie mamy już wpływu. Jeżeli zatem komornik na wniosek wierzyciela zażąda poza egzekucją z rachunku bankowego egzekucji z innych wierzytelności, może zostać nam zajęty także debet na koncie. Stanowiska w tej kwestii są dwa i właściwie zarówno na potwierdzenie, jak i na zaprzeczenie tezy, że komornik może „zrobić nam debet na koncie” znajdziemy sensowne argumenty i prawomocne wyroki sądu. Jeżeli bank uzna je za wierzytelności dostępne z tytułu kredytu, nie powinien wypłacić ich komornikowi.

Tak. Kredyt odnawialny to nic innego jak wierzytelność posiadacza rachunku wobec banku. Jest ona elementem majątku czytelnika. A komornik - jak wiadomo - trudni się właśnie zajmowaniem majątku. Oczywiście zajęcie zajęciu nierówne i trzeba mieć na uwadze pewne niuanse. Warto chociażby zajrzeć do dokumentów i sprawdzić, czy o udzieleniu debetu nie stanowi umowa odrębna od tej, na mocy której bank prowadzi rachunek. Do „zrobienia debetu” komornikowi nie wystarczy wówczas samo zajęcie rachunku, musi zająć też tę drugą wierzytelność. Mogło się zdarzyć, że komornik zajął tylko pierwszą. Wtedy przekazanie mu przez bank środków przewyższających kwotę zgromadzoną na koncie jest naruszeniem prawa. W praktyce to jednak mało prawdopodobne. Przy niezbyt wysokich należnościach należy pamiętać o innym niuansie. Jeśli jest na nim nie więcej niż trzykrotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw (bez wypłat nagród z zysku), to komornik nie dostanie nic.

Niestety, pieniądze trafią do komornika. Wyobraźmy sobie sytuację, w której posiadamy konto z możliwym debetem 1000 zł w każdym miesiącu kalendarzowym. Co miesiąc bierzemy pieniądze w ramach debetu, a potem na konto wpływa nasza wypłata i 1000 zł zostaje przelane na konto wykorzystanego debetu. Środki wpływające na konto nie mogą zatem być przeznaczane na pokrycie debetu widniejącego na tym rachunku. Musimy zatem liczyć się z tym, że jeżeli wykorzystamy limit debetu, nie będzie już szans, by się on odnowił. Co więcej - możemy wpaść w jeszcze większe zadłużenie. Ponieważ większość polskich banków oferuje darmowy debet jedynie na krótki czas - zazwyczaj jest to od 10 do 30 dni. Jeżeli po tym czasie środki nie zostaną uzupełnione, niestety bank zaczyna naliczać odsetki karne.

Świadczenia z programu ,,Rodzina 500+" oraz zasiłki rodzinne są ustawowo zwolnione spod egzekucji. Nie zablokujemy ich na spłatę zajęcia komorniczego. Te wpływy powiększają kwotę, z której możesz skorzystać.

Molly, standardowo kwota wolna wynosi 1500 zł miesięcznie. W ramach tej kwoty możesz korzystać swobodnie z pieniędzy banku. Jeśli suma wpływów na Twoje konto w danym miesiącu przekroczy kwotę wolną, nadwyżkę oraz każdy kolejny wpływ przeksięgujemy na realizację zajęcia egzekucyjnego. Wyzerowanie debetu potraktujemy jako wpływ na Twoje konto. Kwota wolna pomniejsza się, gdy płacisz kartą, wykonujesz przelew lub wypłacasz gotówkę z bankomatu.

Abyśmy sprawdzić dokładnie jak to wygląda w Twojej sytuacji, skontaktuj się z naszą infolinią - (32) 357 00 69. Przekierujemy połączenie do obsługi zajęć egzekucyjnych, gdzie uzyskasz szczegółowe informacje.

Organ egzekucyjny powinien poinformować Cię o toczącym się postępowaniu. Zachęcam do kontaktu z naszymi specjalistami.

Kwota wolna od zajęcia - zgodnie z przepisami, dłużnik musi mieć zapewnioną minimalną kwotę wolną od zajęcia na swoim koncie bankowym. Obecnie wynosi ona 75% minimalnego wynagrodzenia brutto, czyli około 3 499,50 zł miesięcznie w styczniu 2025 r.

Nie wszystkie pieniądze zgromadzone na rachunku bankowym mogą zostać zajęte przez komornika.

Jeśli konto należy wyłącznie do współmałżonka i dłużnik nie ma do niego dostępu, komornik nie może go zająć (chyba że długi dotyczą zobowiązań wspólnych, np. Świadomość swoich praw może pomóc w skutecznym zarządzaniu sytuacją finansową i uniknięciu nieprzyjemnych niespodzianek.

PRAWNIK ODPOWIADA. Komornik zajął konto bankowe. Co na ten temat mówi prawo?

Podstawowe informacje o zajęciu egzekucyjnym

- Pieniądze blokujemy na jednym z Twoich kont lub na wszystkich Twoich kontach osobistych, wspólnych i firmowych - zgodnie z zawiadomieniem o zajęciu egzekucyjnym.

- Dotyczy to też kont otwartych po wpływie do banku zajęcia egzekucyjnego.

- Zajęcia egzekucyjne realizujemy niezwłocznie, o ile nie ma przeszkód np. zbiegu egzekucji.

- Jeśli chcesz, abyśmy udostępnili pieniądze zwolnione przez organ egzekucyjny, złóż wniosek o wypłatę pieniędzy zwolnionych spod zajęcia.

- Organ egzekucyjny powinien powiadomić Cię o zajęciu pieniędzy - dostaniesz odpis zawiadomienia.

tags: #czy #komornik #ma #prawo #zrobic #debet