Czy długi u komornika się przedawniają?

Przedawnienie długu to instytucja prawna, która polega na tym, że po upływie określonego czasu wierzyciel traci możliwość skutecznego dochodzenia swojego roszczenia na drodze sądowej. Innymi słowy, dłużnik może uchylić się od zapłaty, a wierzyciel nie może z tym nic zrobić. Pamiętajmy przy tym, że przedawniony dług nie znika, lecz zmienia się w tzw. zobowiązanie naturalne. Status prawny takiego zobowiązania przekształca się z długu „zaskarżalnego” (możliwego do wyegzekwowania) na dług pozbawiony ochrony sądowej.

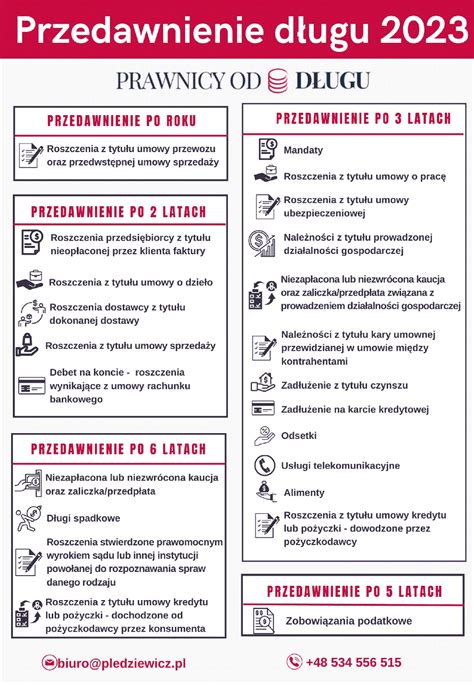

Terminy przedawnienia są różne i zależą od rodzaju roszczenia. Zgodnie z art. 118 Kodeksu cywilnego, jeżeli przepis szczególny nie stanowi inaczej, termin przedawnienia wynosi 6 lat, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej - 3 lata. Jednakże koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego, chyba że termin przedawnienia jest krótszy niż 2 lata.

Wielu dłużników zadaje sobie pytanie: czy dług, który trafił do komornika, może się przedawnić? To ważne zagadnienie, ponieważ przedawnienie oznacza, że wierzyciel traci prawo do przymusowego dochodzenia roszczenia. Teoretycznie takie przedawnienie jest możliwe, ale w praktyce sprawa wygląda zupełnie inaczej.

Przedawnienie długu to instytucja prawa cywilnego, która zakłada, że po upływie określonego czasu wierzyciel traci możliwość skutecznego dochodzenia swojego roszczenia przed sądem. Dla roszczeń majątkowych termin ten wynosi co do zasady 6 lat, natomiast dla roszczeń okresowych (np. czynsz) - 3 lata (ale są wyjątki, np. mandat ulega przedawnieniu po upływie roku). W teorii zasada ta dotyczy także długów egzekwowanych przez komornika.

W praktyce jednak przedawnienie długu objętego egzekucją komorniczą praktycznie nie występuje. Dlaczego? Ponieważ działania komornika są nieprzerwane - od momentu wszczęcia egzekucji aż do jej zakończenia - a każda czynność egzekucyjna przerywa bieg przedawnienia. Co więcej, nawet jeśli postępowanie zostanie umorzone ze względu na brak możliwości ściągnięcia długu, wierzyciel ma prawo ponownie wszcząć nową egzekucję, co kolejny raz przerywa bieg przedawnienia. To oznacza, że formalnie obowiązujący termin nie ma praktycznego zastosowania w przypadku aktywnie egzekwowanego długu.

Z chwilą otrzymania przez komornika tytułu wykonawczego (np. wyroku sądu opatrzonego klauzulą wykonalności) rozpoczynają się czynności egzekucyjne: zajęcie rachunku bankowego, wynagrodzenia za pracę, ruchomości czy nieruchomości dłużnika. Każda z tych czynności przerywa bieg przedawnienia. Komornik nie ma prawa zaniechać działań bez ważnego powodu - jego obowiązkiem jest dążenie do jak najszybszego odzyskania należności. Nawet jeśli nie przynosi ono skutku, dług pozostaje „aktywny”, a czas jego przedawnienia nie płynie.

Niezależnie od upływu lat, dłużnik może być zaskoczony ponownym wszczęciem egzekucji, jeśli wcześniej postępowanie zostało umorzone z powodu bezskuteczności. Dlatego komornik na terenie Zawiercia i każdej innej miejscowości nie pozwala na „zapomnienie” o zobowiązaniu. Czy zatem dług u komornika może się przedawnić? W praktyce - prawie nigdy. Dzieje się tak, ponieważ mechanizmy prawne skutecznie uniemożliwiają wystąpienie przedawnienia na etapie egzekucji komorniczej. Nawet jeśli minie wiele lat, dopóki wierzyciel podejmuje kroki prawne (np. poprzez kolejne wnioski o egzekucję), dług nie traci swojej ważności. Wierzyciele doskonale zdają sobie sprawę z możliwości „odświeżenia” długu i często z niej korzystają.

Dług u komornika to sytuacja, w której dłużnik nie wywiązuje się z nałożonych na niego zobowiązań finansowych, a wierzyciel zwraca się do komornika o ściągnięcie należności. Przedawnienie polega na tym, że po upływie określonego czasu uniemożliwia wierzycielowi dochodzenie roszczeń w sądzie.

Przede wszystkim należy precyzyjnie ustalić datę powstania zobowiązania oraz termin, w którym dług powinien się przedawnić, zgodnie z obowiązującymi przepisami prawa. Kolejnym krokiem jest zrozumienie specyfiki długu - różne rodzaje zobowiązań mogą mieć różne terminy przedawnienia. Warto też sprawdzić, czy w okresie od powstania długu do chwili obecnej nie doszło do zdarzeń, które mogłyby przerwać bieg przedawnienia, takich jak np.

Zgodnie z polskim prawem, termin przedawnienia zależy od rodzaju długu. Dla niektórych zobowiązań wynikających z działalności gospodarczej - 2 lata. Jeśli jednak postępowanie zostanie zawieszone lub zakończone z jakichś przyczyn, a wierzyciel w ciągu 6 lat od momentu umorzenia postępowania egzekucyjnego nie podejmie żadnych działań, wówczas dług ulega przedawnieniu. Wierzyciel ma zatem 6 lat na ponowne wszczęcie egzekucji od dnia umorzenia postępowania.

Jak egzekucja komornicza wpływa na przedawnienie?

To, co jest kluczowe w kontekście trwającej egzekucji, to fakt, że każde podjęcie przez komornika czynności egzekucyjnej przerywa bieg przedawnienia. W praktyce oznacza to, że po każdym działaniu komornika, termin przedawnienia zaczyna biec od nowa. Takie czynności to np.:

- zajęcie wynagrodzenia za pracę,

- zajęcie rachunku bankowego,

- zajęcie ruchomości lub nieruchomości,

- wezwanie dłużnika do złożenia wyjaśnień.

Przerwanie biegu przedawnienia następuje z chwilą podjęcia konkretnej czynności, a nie z chwilą, gdy dłużnik uzyska wiedzę na ten temat. Taki mechanizm sprawia, że w praktyce bardzo trudno jest, by dług przedawnił się w trakcie aktywnej egzekucji komorniczej. Dopóki komornik regularnie podejmuje działania, roszczenie wierzyciela jest chronione. W praktyce możliwe są więc sytuacje, w których do przedawnienia określonego zobowiązania brakuje 1 dnia, jednak wskutek szybkiego podjęcia egzekucji komorniczej jest odpowiednie postępowanie, powstaje jeszcze przed upływem terminu przedawnienia.

Przykład 1.

Pani Paulina ma niespłacone zobowiązanie, które zgodnie z obecnymi przepisami przedawni się 2 września 2025 roku. 1 września 2025 roku otrzymała jednak pismo od komornika - postanowienie o wszczęciu egzekucji z jej majątku. Czy w tym przypadku zobowiązanie pani Pauliny ulegnie przedawnieniu? Może ulec przedawnieniu, jednak nie stanie się to 2 września 2025 roku. Podjęcie postępowania egzekucyjnego przez komornika spowodowało bowiem przerwanie dotychczasowego biegu terminu przedawnienia jej zobowiązania. Jeśli egzekucja komornicza okaże się nieskuteczna i postępowanie zostanie umorzone, to bieg terminu przedawnienia rozpocznie się od nowa i po 3 latach zobowiązanie kobiety może przekształcić się w zobowiązanie naturalne (pod warunkiem, że w tym czasie znowu nie dojdzie do przerwania biegu przedawnienia).

Przykład 2.

Pani Monika uzyskała w 2015 roku prawomocny wyrok uwzględniający jej roszczenie o zapłatę przeciwko pani Marioli. W związku z tym, że dłużniczka nie reagowała na wezwania do zapłaty, pani Monika skierowała sprawę do komornika. Egzekucja trwała do 2019 roku, ale z powodu swojej bezskuteczności została ostatecznie umorzona. Czy zobowiązanie pani Marioli uległo przedawnieniu? Od 2019 roku biegnie nowy 6-letni termin przedawnienia.

Przedawnienie długu w trakcie egzekucji

Co do zasady przedawnienie długu egzekwowanego przez komornika jest niemożliwe. Od tej reguły istnieje jednak kilka istotnych wyjątków. Zobowiązanie może ulec przedawnieniu, gdy:

- postępowanie egzekucyjne zostało umorzone. Umorzenie postępowania egzekucyjnego może nastąpić na wniosek wierzyciela, z urzędu (np. gdy dłużnik nie posiada majątku) lub z innych przyczyn przewidzianych prawem. W momencie uprawomocnienia się postanowienia o umorzeniu bieg przedawnienia, przerwany wcześniej przez czynności komornika, zaczyna biec od nowa;

- postępowanie egzekucyjne zostało zawieszone, a następnie nie zostało wznowione. Zawieszenie postępowania (np. na wniosek wierzyciela) nie przerywa biegu przedawnienia, ale sprawia, że komornik nie podejmuje żadnych działań. Jeśli wierzyciel nie wznowi postępowania przez dłuższy czas, roszczenie może ulec przedawnieniu;

- wierzyciel nie podjął żadnych działań po wydaniu tytułu wykonawczego. Tytuł wykonawczy, czyli np. wyrok sądowy z klauzulą wykonalności, pozwala na wszczęcie egzekucji. Wierzyciel ma 6 lat na złożenie wniosku o wszczęcie egzekucji do komornika. Jeśli tego nie zrobi, roszczenie ulegnie przedawnieniu.

Przykład 3.

Pan Michał uzyskał korzystny dla siebie nakaz zapłaty, ale z różnych przyczyn nie złożył go do komornika przez 6 lat. Ostatecznie złożył wniosek o wszczęcie egzekucji przeciwko swojemu dłużnikowi - panu Pawłowi - miesiąc po upływie ww. terminu. Czy w tej sytuacji doszło do przedawnienia zobowiązania? Tak, pomimo że pan Michał ma tytuł wykonawczy, nie będzie w stanie skutecznie rozpocząć egzekucji, jeśli dłużnik podniesie zarzut przedawnienia.

Przykład 4.

Wierzyciel wnosi o zawieszenie egzekucji z powodu niejasnej sytuacji majątkowej dłużnika. Zamiast umorzenia wybiera zawieszenie, licząc na to, że w przyszłości dłużnik zyska majątek, z którego będzie można prowadzić skuteczną egzekucję. Czy w opisanym przypadku może dojść do przedawnienia zobowiązania, wobec którego prowadzone jest postępowanie egzekucyjne? Tak, jeśli po zawieszeniu egzekucji wierzyciel nie podejmie żadnych działań przez okres przedawnienia, dług może zostać przedawniony. W takiej sytuacji dłużnik powinien podnieść zarzut przedawnienia na drodze sądowej.

Przedawnienie długu - czy wierzyciel słusznie domaga się spłaty roszczeń? | ANTYWINDYKACJA 5/10

Podnoszenie zarzutu przedawnienia

Pamiętajmy, że dłużnik nie może liczyć na to, że przedawnienie nastąpi „samo z siebie”. Powinien aktywnie śledzić przebieg egzekucji, a w przypadku gdy postępowanie zostało umorzone lub nie toczyło się przez dłuższy czas, podnieść zarzut przedawnienia. Sąd nie uwzględni go z urzędu. Dopiero w sytuacji, gdy dłużnik wskaże, że termin przedawnienia upłynął, sąd może oddalić roszczenie.

Jeśli chodzi o możliwość podniesienia zarzutu przedawnienia w trakcie trwającej egzekucji, to jest to dosyć trudne zadanie. Samo oświadczenie ze strony dłużnika nie będzie wystarczające, ponieważ komornik nie jest uprawniony do oceny, czy dług jest przedawniony. Działa on na podstawie tytułu wykonawczego wydanego przez sąd i nie może swobodnie oceniać ważności lub skuteczności dokumentów sądowych lub notarialnych, które dostarczył mu wierzyciel. Dłużnik nie może podnieść zarzutu przedawnienia bezpośrednio u komornika. Zamiast tego, musi on wnieść powództwo przeciwegzekucyjne, określane także mianem powództwa o pozbawienie tytułu wykonawczego wykonalności. Jest to jedyny skuteczny sposób na podniesienie zarzutu przedawnienia w trakcie egzekucji. Dłużnik musi złożyć wniosek do sądu rejonowego właściwego dla miejsca zamieszkania, wnosząc o pozbawienie tytułu wykonawczego wykonalności. W swoim piśmie musi wykazać, że roszczenie objęte tytułem wykonawczym uległo przedawnieniu. Należy szczegółowo opisać, kiedy umorzono postępowanie egzekucyjne lub kiedy nastąpił ostatni akt przerywający bieg przedawnienia. Jest to kluczowe, aby udowodnić, że po tym zdarzeniu minął cały okres przedawnienia. Wraz z pozwem przeciwegzekucyjnym dłużnik powinien złożyć wniosek o zabezpieczenie powództwa poprzez zawieszenie postępowania egzekucyjnego. Sąd może, ale nie musi uwzględnić tego wniosku, jeśli uzna go za zasadny. Zawieszenie egzekucji daje dłużnikowi czas na proces, bez ryzyka utraty majątku.

Przykład 5.

3 lata temu wobec pana Tadeusza komornik prowadził postępowanie egzekucyjne z powodu niespłaconego kredytu konsumenckiego. Po 6 miesiącach egzekucja została umorzona z powodu bezskuteczności - mężczyzna nie miał bowiem majątku, z którego można byłoby spłacić zobowiązanie. W tym miesiącu otrzymał zawiadomienie od komornika o wszczęciu egzekucji na wniosek funduszu inwestycyjnego, który kupił dług od banku. Czy dłużnik może powołać się na przedawnienie swojego zobowiązania? Samodzielnie nie może tego zrobić, ponieważ takie oświadczenie będzie nieskuteczne względem komornika. Pan Tadeusz powinien złożyć do sądu powództwo o pozbawienie tytułu wykonawczego wykonalności. W pozwie, skierowanym przeciwko funduszowi, powinien umieścić uzasadnienie, zgodnie z którym od dnia umorzenia poprzedniej egzekucji upłynął 3-letni termin przedawnienia dla roszczeń z umowy kredytu (art. 118 kc). Dłużnik powinien złożyć też wniosek o zawieszenie toczącej się wobec niego egzekucji.

Wierzyciel, by uchronić się przed przedawnieniem, powinien z kolei regularnie monitorować postępy w egzekucji i dbać o to, by komornik podejmował skuteczne czynności. W przypadku umorzenia postępowania powinien szybko ocenić, czy ma sens wznowienie egzekucji na podstawie innych składników majątkowych dłużnika, czy też pogodzić się z sytuacją.

Komornik Sądowy odmawia wszczęcia postępowania w sprawie przedawnionej wierzytelności, dlatego zgodnie z art. 804 §2 kodeksu postępowania cywilnego wierzyciel ma obowiązek dołączyć do wniosku egzekucyjnego dokument, z którego wynika, że doszło do przerwania biegu przedawnienia, oczywiście, jeżeli z daty wydania tytułu wykonawczego wynika, że do takiego przedawnienia mogło dojść. Dokumentem takim może być, w szczególności zaświadczenie potwierdzające złożenie wniosku o wszczęcie egzekucji lub inne pismo potwierdzające, że takie postępowanie zostało wszczęte. Wierzyciel musi wykazać, w przypadku gdy od dnia wydania tytułu wykonawczego minął termin przedawnienia, że w tym czasie termin ten został przerwany. Na wniosek dłużnika komornik ma obowiązek umorzyć postępowanie egzekucyjne, które dotyczy wierzytelności, która uległa przedawnieniu. Po złożeniu takiego wniosku przez dłużnika, jeżeli z daty wydania tytułu wykonawczego wynika, że zasądzona w nim roszczenie mogło on ulec przedawnieniu, a do wniosku egzekucyjnego nie dołączono dokumentów potwierdzających, że bieg terminu przedawnienia uległ przerwaniu (np.

Podsumowanie:

Trwająca egzekucja komornicza co do zasady uniemożliwia przedawnienie długu, ponieważ każda czynność komornika przerywa bieg przedawnienia. Niemniej jednak, w pewnych okolicznościach, takich jak umorzenie postępowania, zakończenie działań komornika lub brak aktywności wierzyciela, dług może ulec przedawnieniu. Egzekucja komornicza i spłata zaległych zobowiązań często są stresujące dla dłużnika. Czy jednak długi u komornika mogą ulec przedawnieniu? Kiedy tak się dzieje i jakie pociąga to konsekwencje dla osoby borykającej się z problemami finansowymi? Termin przedawnienia długów, które są przedmiotem egzekucji komorniczej, zależy od charakteru zobowiązania i jest określony przez obowiązujące przepisy prawa. Dla większości roszczeń wynikających z prowadzenia działalności gospodarczej przez dłużnika okres ten wynosi 3 lata. Natomiast dla pozostałych zobowiązań, np. z tytułu umów pożyczki, sprzedaży czy wykonania usług, termin przedawnienia to zazwyczaj 6 lat. W przypadku długów związanych z nieruchomościami lub świadczeniami okresowymi, jak np. alimenty, ten okres wydłuża się do 10 lat. Warto jednak zaznaczyć, że istnieją pewne wyjątki i niektóre zobowiązania mogą podlegać innym terminom określonym w specyficznych regulacjach prawnych. Przedawnienie długu ma istotne konsekwencje dla obowiązków dłużnika, ponieważ po jego upływie zyskuje on prawo do odmowy spełnienia zobowiązania. Oznacza to, że wierzyciel traci możliwość prawnego wymuszenia zapłaty długu przez osobę zadłużoną na drodze sądowej. Aby skorzystać z ochrony, jaką daje to rozwiązanie, osoba zadłużona musi świadomie złożyć zarzut przedawnienia w odpowiedzi na roszczenia wierzyciela. Wymaga to pewnej znajomości przepisów prawnych i świadomości stanu swoich zobowiązań. W przypadku podniesienia przez dłużnika zarzutu przedawnienia, to na sądzie spoczywa obowiązek oceny jego zasadności. Analizuje on okoliczności sprawy, w tym daty takich zdarzeń, jak np. moment powstania zobowiązania czy wszczęcie egzekucji komorniczej. Ważne jest, aby osoba zadłużona w sposób aktywny i odpowiednio udokumentowany przedstawiła swoją argumentację, ponieważ sąd nie bierze pod uwagę przedawnienia z urzędu. Długi u komornika mogą ulec przedawnieniu, jednak wymaga to aktywnego działania dłużnika, który musi podnieść zarzut przedawnienia w odpowiedzi na roszczenia wierzyciela. Termin przedawnienia zależy od rodzaju zobowiązania i może wynosić od 3 do 10 lat, a każda czynność egzekucyjna przerywa jego bieg. windykacyjnej jest z reguły egzekucja komornicza. przedawnić. rozwiązanie sporu. telefoniczne. sądowego. Jeśli wierzyciel uzyska tytuł egzekucyjny (np. wierzycielowi od dłużnika. zadłużenia. sposób zniknie. Wierzyciel nie będzie mógł jednak ubiegać się o jego odzyskanie. używać innych narzędzi motywujących dłużnika do spłaty. biznesowym. się po 6 latach. wyjątków. mandat (np. jednak ulec przerwaniu. komornika nie może się przedawnić. rozpoczyna swoje czynności niezwłocznie. przerwie bieg przedawnienia. kontakt (np. egzekucyjnego. nie jest to jednak proste. miejsce np. wnioskować o umorzenie egzekucji komorniczej. " Nakazy prawa są następujące: żyć uczciwie, drugiemu nie szkodzić, każdemu oddać co mu się należy. " - ULPIAN

tags: #czy #komornik #moze #sie #przedawnic