Czy komornik może zająć trzynastkę samotnej matce?

Egzekucja komornicza jest narzędziem umożliwiającym wierzycielowi odzyskanie należności, jednak przepisy prawa chronią dłużników przed całkowitą utratą środków do życia. Istnieje grupa świadczeń i dochodów, których komornik nie może zająć. Warto poznać te wyjątki, by zrozumieć, jakie pieniądze pozostają bezpieczne w przypadku postępowania egzekucyjnego. Zgodnie z przepisami Kodeksu postępowania cywilnego i ustaw szczególnych, komornik nie może zająć świadczeń o charakterze socjalnym, rodzinnych ani niektórych rent i zasiłków.

W praktyce oznacza to, że środki te nie mogą zostać przekierowane na spłatę innych zobowiązań, nawet jeśli wpłyną na rachunek bankowy dłużnika. Komornik sądowy na wniosek wierzyciela ma prawo zająć Twoje konto bankowe. Będzie pobierał pieniądze z Twojego wynagrodzenia za pracę, aby spłacić wierzyciela. Jednakże nie może zająć wszystkiego.

Posiadanie zbyt dużego zadłużenia może doprowadzić do poważnych konsekwencji. Jedną z nich jest zajęcie komornicze. W przypadku niektórych dłużników sytuacja wygląda na bardzo dramatyczną - na przykład wtedy, gdy jesteś samotną matką. Samotna matka a komornik - zagadnienie to wzbudza wiele emocji. Jednak problem ten istnieje. Wychowanie i opieka nad dzieckiem w pojedynkę to duże obciążenie emocjonalne ale też finansowe. Rodzic pozostawiony sam sobie może w pewnym momencie sięgać po pożyczki i kredyty bez możliwości ich późniejszej spłaty. To w prostej drodze prowadzi do pętli zadłużenia.

Ochrona świadczeń przed zajęciem

Komornik nie może zająć świadczeń, które mają na celu zapewnienie podstawowych potrzeb życiowych dłużnika i jego rodziny. Warto znać swoje prawa i w razie potrzeby skorzystać z pomocy prawnej, aby chronić swoje środki przed bezprawnym zajęciem.

Jakie świadczenia są chronione?

- Świadczenia alimentacyjne: Wolne od zajęcia są również alimenty otrzymywane przez osobę uprawnioną - niezależnie od formy, w jakiej są przekazywane. Jeśli jesteś samotną matką i dostajesz alimenty na Twoją pociechę, to komornik nie może ich zająć.

- Świadczenia rodzinne: Świadczenia rodzinne, takie jak zasiłek rodzinny, dodatki do zasiłku rodzinnego, świadczenia opiekuńcze, świadczenia z funduszu alimentacyjnego oraz alimenty, są chronione przed zajęciem komorniczym. Podstawą prawną jest art. 833 § 6 Kodeksu postępowania cywilnego.

- Świadczenia z pomocy społecznej: Świadczenia z pomocy społecznej, takie jak zasiłki stałe, zasiłki okresowe, zasiłki celowe oraz inne formy pomocy pieniężnej, również nie podlegają zajęciu komorniczemu. Podstawą prawną jest art. 833 § 6 Kodeksu postępowania cywilnego.

- Zasiłki pielęgnacyjne: Zasiłki pielęgnacyjne, przyznawane osobom niepełnosprawnym, są wyłączone spod egzekucji komorniczej. Podstawą prawną jest art. 833 § 6 Kodeksu postępowania cywilnego.

- Świadczenia z tytułu programów rządowych: Świadczenia z tytułu programów rządowych, takie jak świadczenie wychowawcze (800+) oraz świadczenie “Dobry start” (300+), są chronione przed zajęciem komorniczym. Podstawą prawną jest art. 833 § 6 Kodeksu postępowania cywilnego.

- Świadczenia z ubezpieczeń społecznych: Niektóre świadczenia z ubezpieczeń społecznych, takie jak zasiłek pogrzebowy, zasiłek chorobowy w określonym zakresie oraz świadczenia rehabilitacyjne, również podlegają ochronie przed zajęciem komorniczym. Podstawą prawną jest art. 833 § 6 Kodeksu postępowania cywilnego oraz ustawa o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych.

- Jednorazowe zapomogi: jednorazowe zapomogi wypłacane w szczególnych okolicznościach (np.

Wynagrodzenie a zajęcie komornicze

Komornik może zająć tylko część wynagrodzenia za pracę, a nie jego całość. Wysokość potrąceń reguluje art. 87 Kodeksu pracy. Zgodnie z przepisami, potrącenia mogą sięgać maksymalnie połowy wynagrodzenia netto, a w przypadku długów alimentacyjnych - do trzech piątych. Jednocześnie dłużnikowi musi pozostać do dyspozycji kwota 75% minimalnego wynagrodzenia za pracę.

Potrącenia na rzecz komornika z wynagrodzenia za pracę według określonych zasad. Przepisy mówią jasno ile można potrącić z wynagrodzenia. Po odliczeniu składek na ubezpieczenia społeczne, zaliczki na podatek dochodowy od osób fizycznych oraz wpłat dokonywanych do pracowniczego planu kapitałowego są to należności wymienione w art. 87 ustawy z 26 czerwca 1974 r. - Kodeks pracy. Potrąceń dokonuje się we wskazanej przez ustawodawcę kolejności i w określonych przez niego granicach, które zostały ustalone w art. 87 § 3 k.p.:

- w razie egzekucji świadczeń alimentacyjnych - do wysokości trzech piątych wynagrodzenia;

- w razie egzekucji innych należności lub potrącania zaliczek pieniężnych - do wysokości połowy wynagrodzenia.

Jednocześnie potrącenia sum egzekwowanych na mocy tytułów wykonawczych na pokrycie należności innych niż świadczenia alimentacyjne i zaliczek pieniężnych udzielonych pracownikowi nie mogą w sumie przekraczać połowy wynagrodzenia, a łącznie z potrąceniami na zaspokojenie świadczeń alimentacyjnych - trzech piątych. Do tej „układanki” trzeba jeszcze dołączyć określone w art. 871 k.p. kwoty wolne od potrąceń, czyli minimum, które pracownik musi otrzymać z tytułu przysługującego mu wynagrodzenia.

Czy przytoczone zasady dotyczą również dodatkowego wynagrodzenia rocznego (trzynastki)?

I tak, i nie. Owszem, trzynastka jako część wynagrodzenia za pracę podlega ochronie przewidzianej w obowiązujących przepisach. Należy jednak pamiętać o tym, że stanowi ona jeden ze składników wynagrodzenia należnego pracownikowi. Jeżeli więc w tym samym miesiącu pracodawca dokonuje wypłat różnych świadczeń w ramach umowy o pracę, w tym w szczególności wynagrodzenia zasadniczego i trzynastki, to wówczas poszczególne świadczenia należy zsumować i od tak ustalonej sumy dokonać potrącenia, stosując jedną kwotę wolną.

Trzynasta i czternasta emerytura a komornik

W Polsce od kilku lat emeryci mogą liczyć na dodatkowe świadczenia pieniężne, potocznie nazywane „13. i 14. emeryturą”. Te jednorazowe świadczenia mają na celu wspieranie osób starszych oraz niezdolnych do pracy.

Czy komornik może zająć 13. i 14. emeryturę?

Nie. Komornik nie może dokonać egzekucji z „czternastki”. Zgodnie z ustawą o jednorazowym świadczeniu pieniężnym dla emerytów i rencistów nie można dokonać potrąceń i egzekucji z tego świadczenia. Polski ustawodawca, wprowadzając 13. i 14. emeryturę, kierował się głównie wsparciem dla osób starszych, którzy często borykają się z niskimi dochodami oraz rosnącymi kosztami życia. Dlatego też w przepisach uwzględniono ochronę tych dodatkowych świadczeń przed egzekucją komorniczą. Zwolnienie tych świadczeń z egzekucji pozwala osobom starszym na pokrycie najważniejszych wydatków, takich jak leki, żywność czy opłaty mieszkaniowe, a także daje im poczucie bezpieczeństwa finansowego.

Świadczenie emerytalne zwane „trzynastką” lub „czternastką”, czyli dodatkowe świadczenie dla emerytów i rencistów, nie podlega zajęciu komorniczemu. Trzynasta emerytura nie podlega zajęciu przez komornika. Chociaż świadczenie to nie podlega egzekucji komorniczej, to może się zdarzyć, że zostanie zajęte.

Co zrobić w razie błędnego zajęcia 13. czy 14. emerytury?

W przypadku osób z wyższymi dochodami istnieje niebezpieczeństwo zajęcia 13-tej emerytury na rachunku bankowym. Może zdarzyć się, że wypłacona w kwietniu trzynasta emerytura wraz z normalną (comiesięczną) przekroczy miesięczny limit kwoty wolnej na rachunku bankowym. W tej sytuacji należy pilnie udać się do kancelarii komornika i złożyć stosowny wniosek o ograniczenie zajęcia rachunku bankowego. O kwoty otrzymywane ze świadczeń emerytalno-rentowych (w tym z emerytury specjalnej). W odmiennym przypadku może się zdarzyć, że nawet bez złej intencji egzekutora, część pieniędzy trafi na rachunek bankowy jego kancelarii.

Konto niewidoczne dla komornika. Gdzie założyć i jak działa?

Co zrobić, gdy dojdzie do błędnego zajęcia?

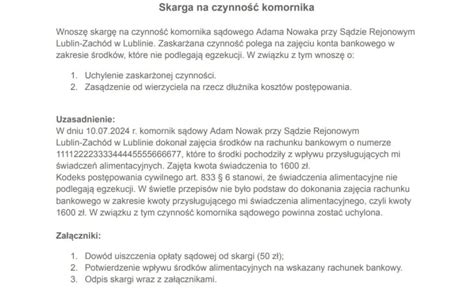

Dłużnik powinien regularnie monitorować swój rachunek bankowy, szczególnie jeśli otrzymuje świadczenia chronione. Warto poinformować komornika o źródle pochodzenia wpływów, np. dostarczając zaświadczenie z MOPS lub decyzję ZUS. Jeśli doszło do zajęcia środków chronionych, można złożyć skargę na czynność komornika do sądu rejonowego właściwego dla miejsca prowadzenia egzekucji.

Jeśli sama nie jesteś w stanie tego zrobić, możesz poprosić o pomoc. Zwróć się do rodziny lub przyjaciół. Jeżeli nie możesz uzyskać od nich wsparcia finansowego, zwróć się do organizacji pomagającej osobom zadłużonym. Zawsze jest możliwa wcześniejsza rozmowa z wierzycielem. Jeśli dobrze uargumentujesz swoją sytuację, to możesz spotkać się ze zrozumieniem z drugiej strony. Wierzyciel może zdecydować się na ugodę, o ile spłata jego należności zostanie w jakiś sposób zabezpieczona.

Może się również okazać, że spełnia Pani przesłanki do otrzymania dodatku mieszkaniowego. Otrzymanie dodatku mieszkaniowego uzależnione jest od spełnienia kryterium dochodowego (125% najniższej emerytury na osobę) i kryterium powierzchni zajmowanego mieszkania.

Jeśli masz komornika na emeryturze - możesz sprawdzić zawsze aktualną tabelę zajęć komorniczych ze świadczeń emerytalnych. A także przeczytać o tym, w jaki sposób ograniczyć zajęcie z emerytury. W uzasadnionych przypadkach wręcz uniknąć komornika, spłacając zobowiązania finansowe w ratach.

Masz problem prawny? Odnośnie zaległości względem Zakładu Ubezpieczeń Społecznych proponuję złożyć wniosek o odstąpienie od żądania zwrotu nienależnie pobranych świadczeń. Podstawą są szczególnie uzasadnione okoliczności.

Jeśli komornik zajmie coś z minimalnego wynagrodzenia albo świadczeń na dziecko to w pierwszej kolejności powinnaś się z nim skontaktować. Wyjaśnij, jaka jest Twoja sytuacja finansowa. Przygotuj dokumenty, np. umowę o pracę z wysokością wynagrodzenia, wyciągi z konta, wyrok sądowy przyznający alimenty czy decyzje z MOPS-u. Jeśli ten krok nie przyniesie skutku, to wówczas masz prawo złożyć skargę na czynności komornicze do sądu, przy którym działa komornik. Masz na to 7 dni od momentu, w którym dowiedziałaś się, że komornik niesłusznie zajął konto. Oczywiście tutaj także musisz przygotować stosowną dokumentację.

Konto niewidoczne dla komornika. Gdzie założyć i jak działa?

tags: #czy #komornik #moze #zabrac #trzynastke #samotnej