Czy komornik może zająć wszystkie pieniądze na koncie? Poznaj swoje prawa!

Otrzymałeś z banku informację, że Twoje konto zostało zablokowane przez komornika? A może chciałeś zapłacić kartą w sklepie albo wybrać pieniądze z bankomatu i okazało się, że masz blokadę komorniczą na koncie? Dzięki naszemu artykułowi dowiesz się ile wynosi kwota wolna od zajęcia na rachunku bankowym i w jaki sposób bronić się przed blokadą konta w egzekucji komorniczej.

Na czym polega blokada komornicza na koncie?

Zgodnie z przepisami kodeksu postępowania cywilnego potocznie nazywane zajęcie konta w banku przez komornika nazywa się profesjonalnie - zajęcie wierzytelności z rachunków bankowych. Jest to jeden ze sposobów egzekucji komorniczej obok między innymi egzekucji z wynagrodzenia za pracę, egzekucji z renty i emerytury czy egzekucji z ruchomości.

Blokada komornicza na koncie polega na tym, że na jego zlecenie bank dokonuje zawieszenia wypłaty środków. Następnie środki te przelewane są na rachunek bankowy komornika. Wszystko oczywiście na wniosek organu egzekucyjnego w oparciu o tytuł wykonawczy, np. wyrok sądu czy nakaz zapłaty.

Po faktycznej blokadzie konta przez komornika dłużnik zazwyczaj otrzymuje informację o dokonanej czynności. Niestety od momentu dokonania zajęcia konta przez komornika do momentu wysłania zawiadomienia o zajęciu rachunku bankowego dłużnika może minąć dłuższy okres czasu.

Jak komornik lokalizuje Twoje konto?

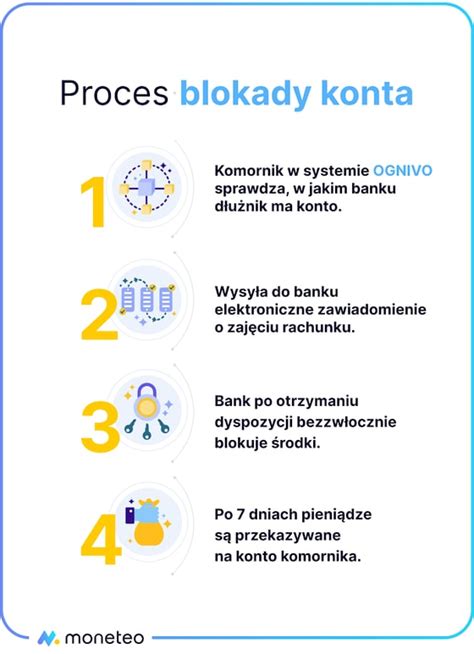

Komornik przystępując do egzekucji środków znajdujących się na rachunku bankowym dłużnika korzysta z tzw. systemu OGNIVO. Dzięki temu systemowi komornik wysyła do banków oraz SKOK-ów zapytania o udzielenie informacji w przedmiocie istnienia rachunków bankowych dłużnika. W odpowiedzi otrzymuje wiarygodne informacje, że w banku X dłużnik Y ma rachunek bankowy. Komornik więc nie musi wiedzieć jaki masz konkretnie rachunek bankowy. Więcej, komornik w momencie wszczęcia egzekucji nie musi nawet wiedzieć w jakim banku masz konto, na którym może zająć Twoje pieniądze.

Co ciekawe, zwykle blokada komornicza konta następuje przed formalnym otrzymaniem przez dłużnika pisma o wszczęciu egzekucji. Wynika to z faktu szybkości dokonywanych zajęć komorniczych w zakresie kont bankowych, wynagrodzenia za pracę czy też renty lub emerytury.

Czy komornik może zająć wszystkie pieniądze na koncie? Kwota wolna od zajęcia.

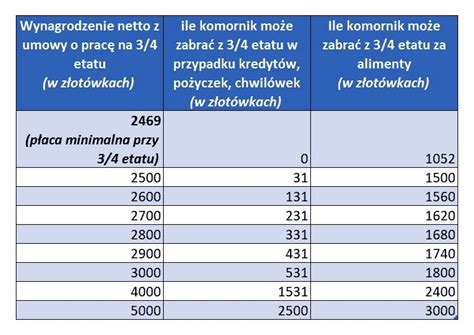

Pamiętajmy, że obecnie komornik nie może dokonywać egzekucji wszystkich środków znajdujących się na rachunku bankowym dłużnika. Pieniądze, które znajdują się na koncie podlegają ograniczeniom w egzekucji. Obowiązująca w 2026 roku kwota wolna od zajęcia komorniczego na koncie bankowym to 75% minimalnego wynagrodzenia. Taka też kwota musi pozostać na koncie bankowym dłużnika.

Zgodnie z przepisami bank może bowiem zablokować tylko kwotę pokrywającą zadłużenie, a poza tym ma obowiązek pozostawić Ci do dyspozycji tzw. kwotę wolną od zajęcia. Wysokość kwoty wolnej to 75% płacy minimalnej brutto. Co ważne, w każdym miesiącu trwania blokady konta przysługuje ta sama kwota wolna od zajęcia komorniczego. Jeśli więc nie wykorzystasz jej w danym miesiącu w pełnej wysokości, reszta nie zostanie przeniesiona na kolejny miesiąc.

Prawo bankowe w art. 54 wprowadza tzw. kwotę wolną od zajęcia. To pewna suma, którą dłużnik może zatrzymać co miesiąc, niezależnie od długu. Wynosi ona 75% minimalnego wynagrodzenia za pracę. Dzięki temu dłużnik ma zapewnione środki na podstawowe potrzeby życiowe.

Trzeba jednak wiedzieć, że ten przywilej nie dotyczy kont firmowych - jeśli rachunek należy do przedsiębiorcy, komornik może zająć wszystkie pieniądze. Bank ma obowiązek zapewnienia, aby dłużnik faktycznie mógł korzystać z kwoty wolnej. Z punktu widzenia dłużnika oznacza to, że jeśli korzysta z konta osobistego, zawsze będzie miał pewną minimalną kwotę do dyspozycji (z wyjątkiem egzekucji świadczeń alimentacyjnych, kiedy ustawodawca nie przewiduje kwoty wolnej na rachunku bankowym). Wszystko, co ponad nią, trafi do komornika.

Nie, bank nie blokuje na koncie tylko kwoty Twojego zadłużenia z odsetkami i prowizją za realizację zajęcia. Nie blokujemy również kont, na których masz pieniądze w ramach tzw. kwoty wolnej. W ustawie określono sytuacje, w których pieniądze nie zostaną zablokowane. Jest to kwota, która jest do Twojej dyspozycji na zajętym koncie. Dotyczy wszystkich Twoich kont, a nie każdego z osobna. Jej wysokość wynosi 75% minimalnego wynagrodzenia pracownika zatrudnionego w tzw. pełnym wymiarze czasu pracy. Kwota wolna odnawia się w każdym miesiącu, jej niewykorzystana część nie przechodzi jednak na kolejny miesiąc. Co ważne, nie przysługuje w przypadku zajęcia konta firmowego, jak również zajęcia które wynika z nieopłaconych alimentów. W pozostałych przypadkach to Ty decydujesz, na co chcesz przeznaczyć pieniądze w ramach kwoty wolnej od zajęcia. Jeżeli chcesz, możesz także przekazać je do organu egzekucyjnego.

Czy komornik może zająć konto bez powiadomienia?

Tak. Komornik może zająć konto bankowe bez wcześniejszego powiadomienia posiadacza rachunku, ponieważ egzekucja wiąże się z przymusowym odebraniem długu i przekazaniem go wierzycielowi. Dlatego też dłużnik jest zwykle zaskoczony zajęciem konta i zablokowaniem przez bank znajdujących się na nim środków.

Wpływ zajęcia do banku przed doręczeniem dłużnikowi zawiadomienia o wszczęciu egzekucji wynika także z uwarunkowań technicznych prowadzonego postępowania, ponieważ od kilku lat komunikacja między komornikiem a bankiem odbywa się wyłącznie elektronicznie poprzez system Krajowej Izby Rozliczeniowej. Natomiast komunikacja z dłużnikiem przebiega poprzez wysyłanie listów poleconych za pośrednictwem Poczty Polskiej. W takiej sytuacji właściwie zawsze zajęcie kierowane do banku dotrze wcześniej niż tradycyjny list zawiadamiający o wszczęciu egzekucji.

Ewentualnej obronie praw dłużnika służyć ma wstrzymanie się banku z przekazaniem pieniędzy komornikowi przez 7 dni od wpływu zajęcia do banku. W tym czasie dłużnik może odebrać kierowaną do niego korespondencję i zapoznać się ze sprawą. Jeśli dłużnik zmieniał w ostatnim czasie miejsce zamieszkania, należy skontaktować się z kancelarią i wskazać adres zamieszkania, pod który kancelaria prześle wszelkie dokumenty dotyczące sprawy.

Jak bronić się przed blokadą konta?

Otrzymałeś z banku informację, że Twoje konto zostało zablokowane przez komornika? A może chciałeś zapłacić kartą w sklepie albo wybrać pieniądze z bankomatu i okazało się, że masz blokadę komorniczą na koncie? Dzięki naszemu artykułowi dowiesz się ile wynosi kwota wolna od zajęcia na rachunku bankowym i w jaki sposób bronić się przed blokadą konta w egzekucji komorniczej.

Kilka tygodni temu otrzymaliśmy ciekawą sprawę. „Drodzy Państwo, bardzo Was proszę o pomoc. Kiedyś wpadłam w bardzo duże długi. Niestety były to błędy młodości. Aktualnie pracuję na umowie zlecenie. Wszystkie pieniądze przelewane są na konto. Dzisiaj dowiedziałam się, że mam zajęte konto w banku. Nie mogłam nawet zapłacić za zakupy! Jestem załamana. Mam 2-letnie dziecko na wychowaniu. Mąż od nas odszedł. Co mamy robić?

Oczywiście natychmiast pomogliśmy Pani Malwinie. Jeden z naszych stowarzyszonych prawników pomógł sporządzić skargę na czynności komornika. Aktualnie czynności komornika zostały uchylone, a pieniądze Pani Malwiny szybko wróciły na jej rachunek bankowy. Jak jednak walczyć, jeśli komornik zajmuje wszystkie pieniądze na koncie albo zostawia tam np. kwotę niższą niż ustawowe minimum?

W sytuacji takiej jak podana w przykładzie Pani Malwiny, należy złożyć skargę na czynności komornika. Na złożenie takiej skargi dłużnik ma 7 dni od dnia, w którym dowiedział się o dokonanej czynności. Skarga taka podlega opłacie sądowej w kwocie 50 zł.

Jeśli jako dłużnik nie miałeś pieniędzy na opłacenie skargi na czynności komornika albo zwyczajnie przekroczyłeś 7-dniowy termin na jej złożenie, to istnieje inny sposób uchylenia działań komornika. Jako dłużnik możesz złożyć skargę na działania komornika do prezesa sądu rejonowego, przy którym działa komornik. Taka skarga jest nieodpłatna.

Jeśli o całej sprawie dowiedziałeś się dopiero z egzekucji komorniczej, to musisz wiedzieć, że możesz zatrzymać komornika i odzyskać zabrane pieniądze.

Jak działa KOMORNIK? Jak Rozłożyć DŁUG NA RATY u Komornika? Jak Dogadać się z Komornikiem?

Wspólne konta a zajęcie komornicze

Tak, komornik może zająć wspólne konto bankowe w sytuacji, gdy jeden z współwłaścicieli konta jest dłużnikiem. Zgodnie z polskim prawem, w przypadku rachunków wspólnych, jak na przykład konto małżeńskie, komornik może zajęć środki znajdujące się na takim koncie w ramach egzekucji długu jednego ze współwłaściczy.

Pamiętaj, że to komornik, a nie bank zajmuje Twoje konto osobiste. Bank jest tzw. trzeciodłużnikiem i wykonuje jedynie swoje prawne obowiązki.

Komornik może zająć wspólne konto bankowe, szczególnie w przypadku małżonków. Zgodnie z przepisami prawa, jeśli jeden z małżonków jest dłużnikiem, komornik ma prawo zająć ich wspólne konto bankowe. Zajęcie to odbywa się na podstawie art. 891 Kodeksu Postępowania Cywilnego i dotyczy udziału dłużnika w rachunku wspólnym. W praktyce oznacza to, że środki na wspólnym koncie mogą zostać zablokowane i przekazane na rachunek komornika w ramach egzekucji komorniczej.

Co jeszcze może zająć komornik?

Egzekucja co do zasady może być prowadzona z całego majątku dłużnika. W szczególności można ją prowadzić z:

- majątku ruchomego dłużnika (np. elektronika, sprzęty domowe, płody rolne, pojazdy);

- nieruchomości;

- praw majątkowych - akcji, obligacji, udziałów w spółkach;

- rachunków bankowych;

- nadpłat w ZUS, US;

- wynagrodzenia za pracę.

Czego komornik nie może zająć?

Pomimo szerokich uprawnień komornika nie wszystkie składniki majątku dłużnika mogą zostać zajęte. Prawo chroni podstawowe dobra oraz środki niezbędne do zaspokojenia potrzeb życiowych zarówno samego dłużnika, jak i jego rodziny. Jakie są najważniejsze elementy, które są wyłączone spod egzekucji?

- Minimum egzystencji: Komornik nie może zająć środków, które są konieczne do zapewnienia dłużnikowi i jego rodzinie podstawowych potrzeb życiowych. Dlatego też ustalono wspomniane wyżej limity dotyczące wynagrodzenia za pracę oraz środków na koncie bankowym. Istnieje też kwota wolna od potrąceń dla świadczeń emerytalnych (75% minimalnej emerytury).

- Świadczenia socjalne i zasiłki: Zgodnie z prawem w postępowaniu egzekucyjnym komornik nie ma prawa zajmować świadczeń socjalnych, takich jak 800+, świadczenia rodzinne, świadczenia wychowawcze, świadczenia z pomocy społecznej, dodatki rodzinne, pielęgnacyjne i wiele innych. Są one przeznaczone na pokrycie podstawowych potrzeb życiowych i podlegają pełnej ochronie, a ich kompletną listę zawiera Kodeks postępowania cywilnego (art. 833 § 6).

- Przedmioty niezbędne do codziennego funkcjonowania: Komornik nie może zająć przedmiotów, które są niezbędne dłużnikowi do życia, takie jak ubrania, bielizna, obuwie, czy przedmioty codziennego użytku (np. lodówka, pralka). W przypadku osób prowadzących działalność gospodarczą prawo chroni także narzędzia niezbędne do wykonywania zawodu.

- Zapasy żywności i opału: Komornik nie ma prawa zająć produktów spożywczych, które są niezbędne do wyżywienia dłużnika i jego rodziny. Ochrona obejmuje także opał niezbędny do ogrzewania domu na czas jednego miesiąca.

- Przedmioty związane z kultem religijnym: Wszystkie przedmioty służące do wykonywania praktyk religijnych są wyłączone spod egzekucji komorniczej.

- Przedmioty niezbędne do nauki i papiery osobiste: Przedmioty niezbędne do nauki i papiery osobiste, a także wszystkie przedmioty codziennego użytku, które mogą być sprzedane tylko znacznie poniżej ich wartości, a dla dłużnika mają znaczną wartość użytkową są chronione.

Innymi słowy, dłużnik nie może utracić na skutek egzekucji komorniczej możliwości w miarę normalnego funkcjonowania. Dokładne ograniczenia egzekucji opisuje art. 829 Kodeksu postępowania cywilnego. Warto również wiedzieć, że niektóre z wymienionych wyżej ograniczeń nie dotyczą dłużników alimentacyjnych.

Co nie podlega egzekucji komorniczej?

W polskim prawie istnieje szereg przepisów, które chronią dłużnika przed całkowitym pozbawieniem środków do życia. Kodeks postępowania cywilnego wskazuje m.in. na rzeczy które są całkowicie wyłączone z egzekucji komorniczej. Są one wyszczególnione w art. 831 kpc.

- sumy i świadczenia w naturze wyasygnowane na pokrycie wydatków lub wyjazdów w sprawach służbowych;

- 50% kwot diet przysługujących z tytułu podróży służbowych;

- sumy przyznane przez Skarb Państwa na specjalne cele (np. stypendia, wsparcia);

- środki pochodzące z programów finansowanych, wypłacone w formie zaliczki, chyba że wierzytelność egzekwowana powstała w związku z realizacją projektu, na który środki te były przeznaczone;

- prawa niezbywalne, chyba że możność ich zbycia wyłączono umową, a przedmiot świadczenia nadaje się do egzekucji albo wykonanie prawa może być powierzone komu innemu;

- świadczenia z ubezpieczeń osobowych oraz odszkodowania z ubezpieczeń majątkowych, w granicach określonych w drodze rozporządzenia;

- świadczenia z pomocy społecznej;

- jednorazowa lub okresowa pomoc pieniężna przyznawana przez Szefa Urzędu do Spraw Kombatantów i Osób Represjonowanych;

- wierzytelności przypadające dłużnikowi z budżetu państwa lub od Narodowego Funduszu Zdrowia z tytułu udzielania świadczeń opieki zdrowotnej;

- sumy przyznane orzeczeniem Europejskiego Trybunału Praw Człowieka, jeżeli egzekwowana wierzytelność przysługuje Skarbowi Państwa;

- świadczenie integracyjne;

- wierzytelności z tytułu opłat na pokrycie kosztów utrzymania i eksploatacji nieruchomości przysługujące spółdzielni mieszkaniowej wobec członków spółdzielni i osób niebędących członkami spółdzielni, którym przysługuje spółdzielcze prawo do lokalu albo własność lokalu.

Są to zatem kolejne rzeczy, których nie może Ci zabrać komornik w toku postępowania egzekucyjnego. Ponownie jednak w przypadku dłużników alimentacyjnych mogą obowiązywać nieco inne zasady. Przykładowo w rozumieniu przepisów komornik może zabrać dłużnikowi alimentacyjnemu stypendium od Skarbu Państwa albo świadczenia z ubezpieczeń osobowych i odszkodowania z ubezpieczeń majątkowych.

Świadomość swoich praw może pomóc w skutecznym zarządzaniu sytuacją finansową i uniknięciu nieprzyjemnych niespodzianek.

tags: #czy #komornik #moze #zajac #wszystkie #pieniadze