Czy komornik może zająć wszystkie środki na koncie bankowym?

Egzekucja komornicza to ostatni etap procedury windykacyjnej, której celem jest ściągnięcie należnych sum pieniężnych celem zaspokojenia wierzycieli. Komornik ma prawo zająć różne składniki majątku, w tym ruchomości i nieruchomości, ale te zwykle trudniej upłynnić. Zdecydowanie mniej czasochłonne jest zablokowanie konta bankowego i prowadzenie egzekucji z pozostałych na nim środków. Blokada rachunku jest częstą praktyką, ponieważ znajdujące się na nim środki łatwo upłatnić.

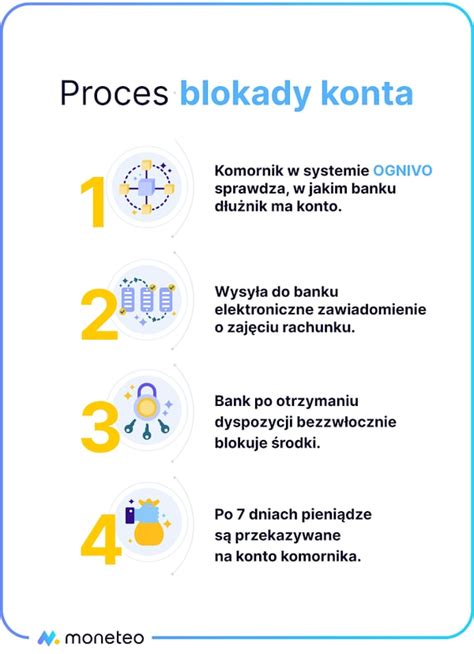

Blokada konta bankowego przez komornika jest możliwa tylko wtedy, gdy posiada on tytuł wykonawczy, co oznacza, że musi mieć prawomocny wyrok sądu opatrzony klauzulą wykonalności lub inny dokument, który uprawnia go do prowadzenia egzekucji. Bez takiego dokumentu komornik nie ma prawa podejmować jakichkolwiek czynności egzekucyjnych. Blokada konta bankowego może zostać zastosowana zarówno w przypadku egzekucji należności pieniężnych, jak i w sytuacjach, gdy komornik zabezpiecza środki na przyszłe roszczenia. Blokada konta bankowego przez komornika to jedno z narzędzi egzekucji, które może mieć poważne konsekwencje dla dłużnika.

Komornik ma prawo zająć konto bankowe dłużnika w ramach prowadzonej egzekucji. W chwili dokonywania zajęcia nie wie, czy zajęcie będzie skuteczne (np. czy na koncie są środki wystarczające na pokrycie długu w całości lub czy dłużnik nadal pracuje), dlatego jest zobowiązany do zajmowania wszystkich ujawnionych w toku postępowania składników majątku dłużnika aż do pełnego zaspokojenia długu i kosztów egzekucji. Egzekucja z wynagrodzenia i z rachunku bankowego to dwa odrębne sposoby egzekucji.

Jednak polskie prawo przewiduje określone mechanizmy ochrony, które gwarantują dłużnikowi dostęp do części jego środków finansowych. Nie wszystkie pieniądze zgromadzone na rachunku bankowym mogą zostać zajęte przez komornika. Dłużnik musi mieć zapewnioną minimalną kwotę wolną od zajęcia na swoim koncie bankowym. Obecnie wynosi ona 75% minimalnego wynagrodzenia brutto.

Istnieją również środki pieniężne, które są zwolnione z egzekucji komorniczej. Niezależnie od powyższych ograniczeń środki pieniężne znajdujące się na rachunkach oszczędnościowych, rachunkach oszczędnościowo-rozliczeniowych oraz na rachunkach terminowych lokat oszczędnościowych pochodzące z różnego rodzaju świadczeń, dodatków i zasiłków, nie podlegają egzekucji. Zwolnione od egzekucji są, m.in.: świadczenia alimentacyjne, świadczenia pieniężne wypłacane w przypadku bezskuteczności egzekucji alimentów, świadczenia rodzinne, dodatki rodzinne, pielęgnacyjne, porodowe, dla sierot zupełnych, zasiłki dla opiekunów, świadczenia z pomocy społecznej, świadczenia integracyjne, świadczenie wychowawcze, świadczenie dobry start i inne dotyczące rodziny i dzieci oraz dodatki: osłonowy, węglowy, dla gospodarstw domowych z tytułu wykorzystywania niektórych źródeł ciepła i dodatek dla niektórych podmiotów niebędących gospodarstwami domowymi z tytułu wykorzystania niektórych źródeł ciepła, dodatek elektryczny, a także świadczenie wspierające, tzw. "trzynasta i czternasta emerytura" i inne określone przepisami Kodeksu postępowania cywilnego i Prawa bankowego.

Co może zająć komornik?

Komornik, działając na podstawie obowiązujących przepisów, ma prawo zająć majątek dłużnika, a dokładnie jego określone składniki.

- Ruchomości - są to rzeczy materialne należące do dłużnika. W tej kategorii mieszczą się m.in. samochody, sprzęt elektroniczny oraz inne cenne przedmioty. Obowiązują w niej jednak pewne wyjątki.

- Nieruchomości - w ramach postępowania egzekucyjnego komornik ma prawo do zajęcia także nieruchomości należącej do dłużnika, zwłaszcza gdy dług jest znaczny. Jednak do podjęcia egzekucji komorniczej z nieruchomości - muszą być spełnione dodatkowe warunki.

- Wynagrodzenie za pracę - komornik ma prawo zająć część wynagrodzenia, ale jedynie powyżej określonej kwoty, która zapewnia dłużnikowi minimalne środki do życia. Tzw. kwota wolna od zajęcia komorniczego wynosi 75% minimalnego wynagrodzenia za pracę.

- Środki na rachunku bankowym - komornik może zająć także konto dłużnika i zgromadzone na nim pieniądze, ale - podobnie jak w przypadku wynagrodzenia - istnieje limit środków, których nie może naruszyć. Limit jest taki sam jak w przypadku wynagrodzenia za pracę.

Ponadto komornik może zająć inne prawa majątkowe należące do dłużnika.

Czego nie może zająć komornik?

Pomimo szerokich uprawnień komornika nie wszystkie składniki majątku dłużnika mogą zostać zajęte. Prawo chroni podstawowe dobra oraz środki niezbędne do zaspokojenia potrzeb życiowych zarówno samego dłużnika, jak i jego rodziny.

- Minimum egzystencji - Komornik nie może zająć środków, które są konieczne do zapewnienia dłużnikowi i jego rodzinie podstawowych potrzeb życiowych. Dlatego też ustalono wspomniane wyżej limity dotyczące wynagrodzenia za pracę oraz środków na koncie bankowym.

- Świadczenia socjalne i zasiłki - Zgodnie z prawem w postępowaniu egzekucyjnym komornik nie ma prawa zajmować świadczeń socjalnych, takich jak 800+, świadczenia rodzinne, świadczenia wychowawcze, świadczenia z pomocy społecznej, dodatki rodzinne, pielęgnacyjne i wiele innych. Są one przeznaczone na pokrycie podstawowych potrzeb życiowych i podlegają pełnej ochronie.

- Przedmioty niezbędne do codziennego funkcjonowania - Komornik nie może zająć przedmiotów, które są niezbędne dłużnikowi do życia, takich jak ubrania, bielizna, obuwie, czy przedmioty codziennego użytku (np. lodówka, pralka).

- Zapasy żywności i opału - Komornik nie ma prawa zająć produktów spożywczych, które są niezbędne do wyżywienia dłużnika i jego rodziny. Ochrona obejmuje także opał niezbędny do ogrzewania domu na czas jednego miesiąca.

- Przedmioty związane z kultem religijnym - Wszystkie przedmioty służące do wykonywania praktyk religijnych są wyłączone spod egzekucji komorniczej.

- Przedmioty niezbędne do nauki i papiery osobiste - Przedmioty niezbędne do nauki i papiery osobiste, a także wszystkie przedmioty codziennego użytku, które mogą być sprzedane tylko znacznie poniżej ich wartości, a dla dłużnika mają znaczną wartość użytkową są chronione.

Dokładne ograniczenia egzekucji opisuje art. 829 Kodeksu postępowania cywilnego. Warto również wiedzieć, że niektóre z wymienionych wyżej ograniczeń nie dotyczą dłużników alimentacyjnych.

Co zrobić, gdy komornik zablokuje konto bankowe?

Blokada konta przez komornika poprzedzona jest postępowaniem windykacyjnym, dlatego, jeśli nie toczyło się ono wobec konkretnej firmy, należy sprawdzić, na jakiej podstawie rachunek został zajęty. Być może jest to efekt pomyłki, która wymaga natychmiastowej reakcji. Niemniej jednak, jeśli właściciel rachunku posiadał zadłużenie i toczyło się wobec niego postępowanie na drodze sądowej, prędzej czy później może spodziewać się blokady.

Najprostszym rozwiązaniem jest spłata zadłużenia. Właściciel rachunku może również złożyć wniosek o zaprzestanie egzekucji z konta bankowego. Tego typu wniosek jednak bardzo rzadko spotka się z uwzględnieniem. W praktyce więc, przedsiębiorcy, celem umożliwienia sobie dysponowania środkami obrotowymi swojej firmy, decydują się na wszczęcie postępowania restrukturyzacyjnego. Najszybszy skutek osiągają zaś dzięki wszczęciu postępowania o zatwierdzenie układu.

Warto również pamiętać, że komornik odblokuje dostęp do rachunku dopiero wtedy, gdy zadłużenie zostanie spłacone. Jego rolą nie jest negocjowanie ani tym bardziej dążenie do zawarcia przez strony ugody - zgodnie z przepisami jest on odpowiedzialny za egzekucję należności celem zaspokojenia wierzycieli. Dlatego jakiekolwiek działania mające na celu odzyskanie prawa do dysponowania pieniędzmi, przedsiębiorca podejmuje we własnym zakresie.

Może on:

- spłacić zadłużenie - jest to najprostszy z prawnego punktu widzenia sposób na zakończenie egzekucji komorniczej. Po dokonaniu spłaty jej dalsze prowadzenie nie będzie zasadne, a bank, na wniosek komornika, odblokuje dostęp do konta.

- zawrzeć ugodę z wierzycielem - najczęściej dochodzi wtedy do rozłożenia płatności na raty, które muszą być regulowane terminowo. Przedstawienie komornikowi ugody podpisanej przez strony jest podstawą do odblokowania konta.

- przeprowadzić restrukturyzację - dzięki niej postępowania egzekucyjne skierowane w stosunku do majątku dłużnika zostają zawieszone z mocy prawa. Nie oznacza to jednak uchylenia zajęć już dokonanych, lecz możliwość otwarcia nowego rachunku bankowego, który dzięki ochronie wynikającej z przepisów prawa restrukturyzacyjnego, będzie wolny od zajęć.

W praktyce restrukturyzacja firmy jest jedynym sposobem na uwolnienie otwarcie rachunku wolnego od zajęć pomimo trwającej już egzekucji skutkującej zajęciem rachunku firmowego. Co więcej, choć restrukturyzacja firmy nie oznacza uchylenia już istniejących zajęć rachunku, to fakt jej otwarcia może pomóc przedsiębiorcy przeforsować odstąpienie przez wierzyciela od już trwającej egzekucji z rachunku bankowego.

Egzekucja komornicza z rachunku bankowego część 2

Świadomość swoich praw może pomóc w skutecznym zarządzaniu sytuacją finansową i uniknięciu nieprzyjemnych niespodzianek. Dłużnik powinien więc jak najszybciej podjąć działania mające na celu odblokowanie środków zgromadzonych na rachunku lub otwarcie nowego rachunku, którego komornik nie zajmie.

Jeśli chodzi o wspólne konta bankowe, komornik ma prawo zająć wspólny rachunek bankowy, nawet jeśli tylko jeden z właścicieli jest dłużnikiem. Osoby współdzielące rachunki powinny być świadome tego ryzyka i ewentualnie rozważyć prowadzenie odrębnych kont. W przypadku zajęcia wspólnego rachunku, współwłaściciel może zgłosić sprzeciw i przedstawić dowody na to, że część środków na koncie należy wyłącznie do niego. Prawo przewiduje również możliwość prowadzenia egzekucji z rachunku wspólnego dłużnika i jego małżonka.

Wyjątkiem od powyższej zasady są rachunki zajęte na zaspokojenie alimentów. Środki na tych rachunkach podlegają egzekucji w pełnej wysokości.

Zablokowanie konta przez komornika następuje w drodze egzekucji, której podstawą jest wydany przez sąd tytuł egzekucyjny z klauzulą wykonalności. Najczęściej taka sytuacja ma miejsce w przypadku, gdy właściciel rachunku bankowego posiada zadłużenie, którego nie spłacał terminowo.

Odblokowanie konta bankowego przez komornika następuje z chwilą spłaty zadłużenia lub na mocy decyzji sądu. Jeśli dłużnik spłaci całość zadłużenia, komornik ma obowiązek niezwłocznie wydać dyspozycję odblokowania konta. Jeżeli dłużnik złożył skargę na czynności komornika lub wniosek o zwolnienie środków spod zajęcia, sąd rozpatruje sprawę i w przypadku uznania skargi lub wniosku za zasadny, wydaje postanowienie zobowiązujące komornika do odblokowania konta.

Przepisy nie podają terminu, w jakim bank ma przywrócić właścicielowi zdolność do dysponowania pieniędzmi. Przyjmuje się jednak, że powinno się to zrobić niezwłocznie, a więc w jak najkrótszym czasie. W praktyce trwa to najczęściej od kilku do kilkunastu dni.

tags: #czy #komornik #moze #zajc #wszystkie #srodki