Czy komornik może zlicytować dłużnika w innym województwie?

Wielu wierzycieli zastanawia się, czy komornik może ściągnąć dług z zagranicy, gdy dłużnik wyjechał i przebywa poza Polską. Jak działa w takim przypadku prawo i jakich formalności trzeba dopilnować? Komornik w Polsce nie ma prawa prowadzić egzekucji bezpośrednio w innym kraju. Jego działania kończą się na terytorium naszego państwa. To oznacza, że jeśli dłużnik mieszka i pracuje np. we Francji, polskie instytucje prawne nie mogą zająć jego pensji ani konta bankowego. Windykacją długów w innym kraju zajmują się lokalne organy. Zwykle są to urzędnicy o funkcji zbliżonej do komornika, działający zgodnie z prawem danego państwa.

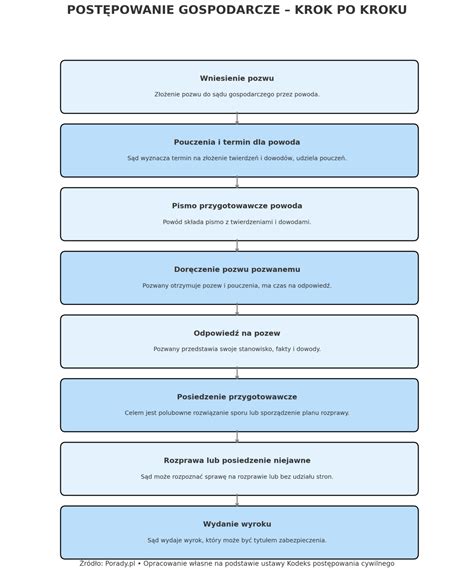

Znacznie prostsza jest sytuacja, gdy dłużnik ma majątek w Polsce, ale sam przebywa za granicą. Wtedy egzekucja może zostać przeprowadzona przez polskiego komornika. W takiej sytuacji niezbędne jest ustalenie, czy dana osoba nadal posiada np. nieruchomości, konto bankowe lub dochody z wynajmu. Podstawą każdej egzekucji jest tytuł wykonawczy, czyli wyrok sądu z klauzulą wykonalności. Jeśli wierzyciel jeszcze go nie ma, musi w pierwszej kolejności przeprowadzić postępowanie sądowe w Polsce. Gdy sąd wyda wyrok, można złożyć wniosek o jego uznanie lub przekształcenie go w europejski tytuł egzekucyjny. Warto wcześniej sprawdzić, czy dłużnik ma majątek, który da się zająć. Samo uzyskanie wyroku nic nie da, jeśli nie ma możliwości egzekucji.

Na terenie Unii Europejskiej obowiązują wspólne przepisy, które ułatwiają egzekucję długu za granicą. Dzięki nim wierzyciel może odzyskać pieniądze, nawet jeśli dłużnik nie mieszka już w Polsce. Europejski nakaz zapłaty to rozwiązanie dla spraw, w których dłużnik nie zareagował na pozew. Wierzyciel składa odpowiedni formularz i po sprawdzeniu, czy dług spełnia wszystkie wymagane warunki, sąd wydaje dokument. Jeśli dłużnik nie wniesie sprzeciwu w przewidzianym terminie, nakaz staje się wykonalny i może zostać przekazany do egzekucji komornikowi w innym państwie UE. Europejski tytuł egzekucyjny stosuje się w sprawach, gdy dłużnik nie wnosił sprzeciwu wobec długu. Jeśli sąd wyda wyrok, uznając roszczenie za bezsporne, wierzyciel może otrzymać specjalne zaświadczenie. Ten dokument pozwala prowadzić egzekucję w innym kraju Unii Europejskiej bez potrzeby ponownego rozpatrywania sprawy przez lokalny sąd. Egzekucja długu od osoby mieszkającej za granicą nie jest łatwa, ale jest możliwa, zwłaszcza w krajach Unii Europejskiej. Trzeba się liczyć z dodatkowymi formalnościami i dłuższym czasem oczekiwania.

Komornik to urzędnik sądowy, którego zadaniem jest egzekwowanie należności pieniężnych na podstawie tytułu wykonawczego. Poniżej przedstawiam kilka czynności, które może podjąć komornik:

- Windykacja pieniędzy: Komornik może podejmować działania mające na celu odzyskanie długów w drodze negocjacji, wezwań do zapłaty, a także egzekucji z majątku dłużnika.

- Egzekucja z wynagrodzenia: Komornik może pobrać część wynagrodzenia dłużnika na podstawie zajęcia wynagrodzenia. Zazwyczaj obowiązuje ustalony maksymalny limit egzekucji, który jest zależny od wysokości zarobków.

- Egzekucja z rachunku bankowego: Komornik może zająć środki zgromadzone na rachunku bankowym dłużnika w celu zaspokojenia wierzytelności.

- Egzekucja z nieruchomości: Komornik może wystąpić do sądu z wnioskiem o zajęcie nieruchomości dłużnika i jej sprzedaż w celu zaspokojenia wierzytelności.

- Zajęcie innych składników majątku: Komornik może zająć mienie ruchome (np. samochody, sprzęt AGD), udziały w spółkach, prawa majątkowe, a nawet prawa do emerytur i rent.

- Egzekucja z nawiązką: W przypadku, gdy dług nie zostanie uregulowany na czas, komornik może nałożyć na dłużnika nawiązkę, czyli dodatkowe oprocentowanie należności.

Warto jednak pamiętać, że komornik ma określone uprawnienia i musi działać zgodnie z przepisami prawa.

Co może komornik w Polsce?

Postępowanie komornicze związane z nieruchomościami często budzi niepokój i wiele pytań, zwłaszcza gdy w grę wchodzi dom lub mieszkanie. Obejmuje to również współwłasności powstałe na przykład po rozwodzie lub przy podziale spadku. Zrozumienie zasad, na jakich prowadzona jest egzekucja z nieruchomości, może pozwolić lepiej przygotować się na możliwe scenariusze.

Jeżeli dłużnik jest właścicielem udziału w nieruchomości, komornik sądowy może go zająć. Nie ma znaczenia, czy chodzi o połowę mieszkania czy też jedną trzecią domu. W ramach egzekucji komorniczej zajęcie dotyczy wyłącznie praw przysługujących dłużnikowi. Komornik nie zajmuje fizycznie konkretnego pokoju czy piętra. Jego działanie ma raczej charakter prawny i odnosi się do udziału ujawnionego w księdze wieczystej. Dla wierzyciela jest to ważne narzędzie, bo nawet taka część majątku dłużnika może zostać sprzedana i przynieść środki na spłatę należności.

Komornik działa w granicach tytułu wykonawczego i nie może naruszać praw osób trzecich. Przy współwłasności jego uprawnienia ograniczają się do ustalenia wielkości udziału dłużnika, dokonania zajęcia oraz prowadzenia dalszych czynności egzekucyjnych. W toku postępowania komornik ustala stan prawny nieruchomości, dokonuje wpisów w księdze wieczystej i informuje pozostałych współwłaścicieli o zajęciu udziału. Nie odpowiadają oni za cudzy dług, ale muszą liczyć się z tym, że dojdzie do zmiany w składzie właścicieli. Bywa to moment, w którym strony decydują się na spłatę zadłużenia lub dąży się do sądowego zniesienia współwłasności, zanim dojdzie do sprzedaży.

Jeżeli dług nie zostanie spłacony, komornik przechodzi do etapu sprzedaży. Licytacja komornicza poprzedzona jest sporządzeniem operatu szacunkowego przez biegłego, który określa wartość rynkową udziału. Po zakończeniu licytacji nabywca staje się współwłaścicielem, co oznacza współdecydowanie o dalszych losach nieruchomości. Dla niektórych inwestorów bywa to sposób na nabycie udziału w atrakcyjnym budynku lub lokalu. Należy jednak mieć na uwadze, że nabycie udziałów w nieruchomości wiąże się z koniecznością uregulowania relacji z pozostałymi współwłaścicielami, a takie sprawy potrafią ciągnąć się latami. Egzekucja z nieruchomości nie zawsze oznacza sprzedaż całego domu lub mieszkania. W niektórych przypadkach działania komornika ograniczają się do zajęcia i sprzedaży udziału należącego do dłużnika.

Co może zająć komornik?

Komornik ma prawo do zajęcia wielu składników majątku dłużnika, w celu zaspokojenia wierzytelności. Należą do nich między innymi:

- Wynagrodzenie za pracę (z uwzględnieniem ustawowych limitów).

- Środki na rachunkach bankowych.

- Nieruchomości (poprzez ich zajęcie i sprzedaż na licytacji).

- Ruchomości (np. samochody, meble, sprzęt RTV/AGD).

- Udziały w spółkach.

- Prawa majątkowe.

- Emerytury i renty (z uwzględnieniem ustawowych limitów i wyłączeń).

- Nadpłaty podatku.

Warto jednak pamiętać, że istnieją pewne świadczenia, które są chronione prawem i nie podlegają zajęciu przez komornika, np. świadczenie 500+ oraz alimenty na dziecko.

Twoja pensja zagrożona? Sprawdź ile może zabrać komornik!

Co zrobi komornik, gdy nie ma z czego ściągnąć długu?

Jeśli komornik stwierdza, że nie ma możliwości ściągnięcia długu ze względu na brak wystarczającego majątku dłużnika, może podjąć następujące działania:

- Wstrzymanie postępowania egzekucyjnego: Komornik może wstrzymać postępowanie egzekucyjne, jeśli stwierdzi, że nie ma szans na odzyskanie długu z obecnie posiadanego majątku dłużnika.

- Monitorowanie sytuacji majątkowej dłużnika: Komornik może zdecydować się na monitorowanie sytuacji majątkowej dłużnika w przyszłości. Jeśli w przyszłości dłużnik nabywa jakiekolwiek mienie lub dochody, komornik może podjąć kolejne kroki egzekucyjne w celu odzyskania długu.

- Wydanie postanowienia o bezskutecznej egzekucji: To nie oznacza umorzenia długu, a jedynie zakończenie postępowania egzekucyjnego. Dłużnik może zostać obciążony kosztami egzekucyjnymi, które potrafią przewyższyć wartość pierwotnej należności.

Warto pamiętać, że brak obecnego majątku dłużnika nie oznacza, że dług zostaje całkowicie umorzony. Wierzyciel nadal ma prawo do spłaty i może podjąć działania prawne w przyszłości, jeśli sytuacja majątkowa dłużnika ulegnie poprawie.

Czy dług u komornika może ulec przedawnieniu?

Istnieje możliwość przedawnienia długu u komornika. Termin przedawnienia długu u komornika zależy od rodzaju wierzytelności oraz przepisów prawa obowiązujących w danym przypadku. W przypadku większości wierzytelności egzekwowanych przez komornika, ogólny termin przedawnienia wynosi 10 lat, zgodnie z przepisami Kodeksu cywilnego. Jednak w niektórych sytuacjach, takich jak długi alimentacyjne, termin przedawnienia wynosi 3 lata. Ważne jest, aby zauważyć, że termin przedawnienia może być przerwany lub zawieszony w określonych sytuacjach. Przerwanie przedawnienia może nastąpić, na przykład, w przypadku podjęcia działań prawnych w celu dochodzenia wierzytelności, takich jak wniesienie pozwu sądowego czy wszczęcie postępowania egzekucyjnego. W takich przypadkach termin przedawnienia zostaje zresetowany i rozpoczyna się od nowa. Warto pamiętać, że każdy wierzyciel dba o to, aby skutecznie przerywać bieg przedawnienia i po bezskutecznym umorzeniu postępowania egzekucyjnego przez komornika najczęściej co 2-3 lata składa wniosek o wszczęcie postępowania egzekucyjnego.

tags: #czy #komornik #moze #zlicytowac #dluznika #w