Harmonogram potrąceń komorniczych: Kluczowe aspekty i zasady

Zasady dotyczące potrąceń z wynagrodzenia za pracę, zwłaszcza w kontekście zajęć komorniczych, są skomplikowane i wymagają precyzyjnego stosowania przepisów prawa pracy oraz przepisów o egzekucji. Kluczowe jest zrozumienie hierarchii potrąceń, limitów oraz kwot wolnych od potrąceń, które mają na celu ochronę pracownika przed całkowitym pozbawieniem środków do życia.

Podstawa prawna i hierarchia potrąceń z wynagrodzenia

Kwestię potrąceń z wynagrodzenia za pracę regulują przede wszystkim przepisy Kodeksu pracy, które tworzą zamknięty i hierarchiczny system. Art. 87 § 1 Kodeksu pracy określa ścisłą kolejność, w jakiej pracodawca może dokonywać potrąceń bez zgody pracownika. Na szczycie tej hierarchii znajdują się świadczenia alimentacyjne egzekwowane na podstawie tytułów wykonawczych. Ich uprzywilejowana pozycja wynika z funkcji społecznej - mają na celu zapewnienie środków utrzymania osobom uprawnionym, najczęściej dzieciom. Dlatego ustawodawca nadał im absolutne pierwszeństwo.

Na drugim miejscu plasują się inne należności egzekwowane na mocy tytułów wykonawczych, czyli typowe zajęcia komornicze wynikające z niespłaconych kredytów, pożyczek, mandatów, grzywien sądowych czy innych długów cywilnoprawnych potwierdzonych orzeczeniem sądu lub decyzją administracyjną. Dopiero po nich w kolejności znajdują się zaliczki pieniężne udzielone pracownikowi na poczet przyszłego wynagrodzenia oraz kary pieniężne przewidziane w art. 108 Kodeksu pracy nakładane za naruszenie porządku i dyscypliny w procesie pracy. Ta ustawowa gradacja jest bezwzględnie obowiązująca i pracodawca nie może jej w żaden sposób modyfikować, nawet na prośbę pracownika.

Zupełnie odrębną kategorię stanowią potrącenia dobrowolne uregulowane w art. 91 Kodeksu pracy. Do tej grupy zalicza się między innymi spłata raty pożyczki udzielonej pracownikowi przez pracodawcę, np. ze środków ZFŚS, Pracowniczej Kasy Zapomogowo-Pożyczkowej (PKZP) czy środków obrotowych firmy. Kluczowym warunkiem legalności takiego potrącenia jest uzyskanie od pracownika pisemnej zgody. Co niezwykle istotne, zgoda ta nie może być blankietowa (in blanco), czyli podpisana przez pracownika bez określenia kwoty i tytułu długu, z myślą o „zabezpieczeniu” przyszłych, potencjalnych roszczeń pracodawcy. Taka praktyka jest uznawana za nieważną. Zgoda musi precyzyjnie określać wysokość potrącanej kwoty lub zasady jej ustalania (np. poprzez odwołanie do harmonogramu spłat stanowiącego załącznik do umowy pożyczki) oraz konkretną wierzytelność, której dotyczy. Co kluczowe z perspektywy pracodawcy, pracownik ma prawo w każdej chwili odwołać taką zgodę. Jej wycofanie natychmiastowo uniemożliwia dalsze potrącanie rat z pensji, a jedyną drogą odzyskania należności staje się wówczas standardowe postępowanie sądowe i egzekucyjne. To ryzyko podkreśla, jak ważna jest solidna umowa pożyczki, a niekiedy również dodatkowe zabezpieczenia, np. w postaci poręczenia.

Należności te znajdują się na samym końcu hierarchii - można je potrącić dopiero po zaspokojeniu wszystkich roszczeń z art. 87 Kodeksu pracy i z poszanowaniem odrębnej kwoty wolnej od potrąceń.

Główna zasada, którą musi kierować się każdy pracodawca, jest prosta i niepodważalna: egzekucja komornicza zawsze ma pierwszeństwo przed dobrowolną spłatą pożyczki zakładowej. Data zawarcia umowy pożyczki, moment wyrażenia zgody na potrącenia czy wewnętrzne ustalenia między firmą a pracownikiem nie mają tu żadnego znaczenia. W momencie otrzymania od komornika zawiadomienia o zajęciu wynagrodzenia pracodawca jest zobowiązany do natychmiastowego podporządkowania się rygorom postępowania egzekucyjnego. Ignorowanie pisma od komornika lub kontynuowanie potrącania raty pożyczki zakładowej z naruszeniem pierwszeństwa egzekucji jest poważnym uchybieniem, które może narazić firmę na grzywnę, a także na odpowiedzialność odszkodowawczą wobec wierzyciela, który nie otrzymał należnych mu środków.

Ustalanie kwot wolnych od potrąceń

Ochrona wynagrodzenia za pracę jest jednym z filarów prawa pracy. Jej kluczowym elementem jest instytucja kwoty wolnej od potrąceń, która gwarantuje pracownikowi i jego rodzinie minimalne środki do życia, chroniąc go przed ubóstwem w przypadku zadłużenia. Wysokość tej kwoty jest ściśle powiązana z wysokością minimalnego wynagrodzenia za pracę.

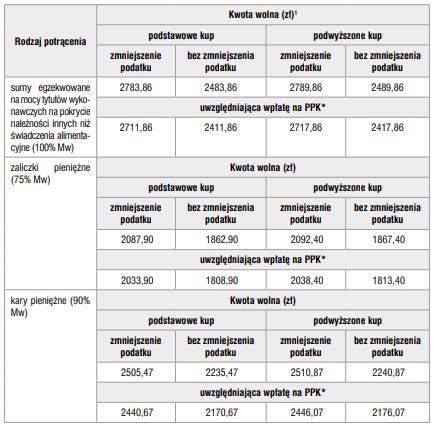

Zgodnie z przepisami, płaca minimalna w 2025 roku wynosi 4666,00 zł brutto. Dla pracownika zatrudnionego na pełny etat, który złożył oświadczenie PIT-2 i korzysta z podstawowych kosztów uzyskania przychodu (250 zł) oraz nie jest uczestnikiem PPK, przełoży się to na kwotę netto w wysokości około 3510,92 zł. To właśnie ta wartość stanowi podstawę do obliczeń. Należy pamiętać, że czynniki takie jak uczestnictwo w PPK, korzystanie z podwyższonych kosztów uzyskania przychodu (300 zł) czy brak złożonego PIT-2, zmienią wysokość wynagrodzenia netto, a tym samym wpłyną na dostępne do potrącenia kwoty.

Kwota wolna od potrąceń w 2025 roku dla pracownika niekorzystającego ze zwolnień podatkowych, zatrudnionego w pełnym wymiarze czasu pracy, wynosi:

- Przy potrąceniach obowiązkowych (należności inne niż alimentacyjne): 100% minimalnego wynagrodzenia netto. Przy minimalnym wynagrodzeniu 4666,00 zł brutto, kwota ta wynosi 3510,92 zł.

- Przy potrącaniu zaliczek pieniężnych: 75% minimalnego wynagrodzenia netto, czyli 2633,19 zł.

- Przy potrącaniu kar porządkowych: 90% minimalnego wynagrodzenia netto, czyli 3159,83 zł.

W przypadku potrąceń dobrowolnych:

- Na rzecz pracodawcy: 100% minimalnego wynagrodzenia netto (3510,92 zł).

- Inne należności niż na rzecz pracodawcy: 80% minimalnego wynagrodzenia netto, czyli 2808,74 zł.

Warto pamiętać, że w przypadku pracowników zatrudnionych na niepełny etat kwoty wolne od potrąceń ulegają proporcjonalnemu zmniejszeniu do wymiaru etatu. Przykładowo dla pracownika na 1/2 etatu kwota wolna przy zajęciu niealimentacyjnym wyniesie 1755,46 zł (50% z 3510,92 zł).

Limity potrąceń i kwoty wolne w 2025 roku

Limity potrąceń zależą od rodzaju egzekwowanej należności:

- Egzekucja świadczeń alimentacyjnych: Pracodawca może potrącić do 60% wynagrodzenia netto. W tym przypadku nie obowiązuje żadna kwota wolna, co odzwierciedla absolutny priorytet potrzeb alimentacyjnych.

- Egzekucja świadczeń niealimentacyjnych: Maksymalne potrącenie wynosi 50% wynagrodzenia netto. Jednakże po potrąceniu pracownikowi musi pozostać kwota wolna w wysokości 100% minimalnego wynagrodzenia netto, czyli 3510,92 zł.

- Potrącenia dobrowolne na rzecz pracodawcy (np. rata pożyczki z ZFŚS): Limit potrącenia to 50% wynagrodzenia netto. Kwota wolna jest taka sama jak przy egzekucji niealimentacyjnej i wynosi 100% minimalnego wynagrodzenia netto (3510,92 zł). Ustawodawca zrównał tu poziom ochrony, aby uniemożliwić sytuację, w której pracownik byłby w gorszej sytuacji, spłacając dług wobec pracodawcy, niż wobec zewnętrznego wierzyciela.

- Potrącenia dobrowolne na rzecz innych podmiotów (np. składka na grupowe ubezpieczenie, karta sportowa): Limit to również 50% wynagrodzenia netto, ale kwota wolna jest niższa i wynosi 80% minimalnego wynagrodzenia netto, czyli 2808,74 zł.

Mechanizm postępowania w praktyce

Mechanizm postępowania w praktyce wygląda następująco:

- Pracodawca oblicza wynagrodzenie netto pracownika.

- W pierwszej kolejności dokonuje potrąceń obowiązkowych zgodnie z hierarchią z art. 87 Kodeksu pracy (najpierw ewentualne alimenty, a następnie zajęcie niealimentacyjne), pamiętając o stosowaniu odpowiednich limitów i kwot wolnych.

- Dopiero z kwoty, jaka pozostanie po dokonaniu potrąceń przymusowych, może zostać potrącona rata pożyczki zakładowej, o ile nie naruszy to ustawowej kwoty wolnej od potrąceń przewidzianej dla potrąceń dobrowolnych.

W praktyce oznacza to, że jeśli po potrąceniu należności dla komornika do dyspozycji pracownika pozostaje kwota równa lub niższa od kwoty wolnej, pracodawca nie ma prawa potrącić ani złotówki na poczet spłaty pożyczki. W takiej sytuacji spłata raty pożyczki z wynagrodzenia zostaje automatycznie zawieszona.

Przykład:

Pracownik zatrudniony na pełny etat, złożył PIT-2, ma podstawowe koszty uzyskania przychodu oraz nie jest uczestnikiem PPK i zarabia 6000 zł brutto miesięcznie. Jego wynagrodzenie netto wynosi 4420,43 zł. Jeśli jego wynagrodzenie zostało zajęte na poczet należności niealimentacyjnych, pracodawca może potrącić maksymalnie 50% wynagrodzenia netto, czyli 2210,22 zł. Jednakże musi zostać zachowana kwota wolna w wysokości 3510,92 zł. W tym przypadku, kwota którą można przekazać komornikowi, to różnica między wynagrodzeniem netto a kwotą wolną: 4420,43 zł - 3510,92 zł = 909,51 zł. Mimo że limit 50% pozwalał na więcej, kwota wolna ogranicza potrącenie do 909,51 zł. Naruszyłoby to przepisy o ochronie wynagrodzenia.

W takiej sytuacji pracodawca przekazuje komornikowi 909,51 zł, wypłaca pracownikowi 3510,92 zł i informuje go, że w bieżącym miesiącu potrącenie raty pożyczki nie było możliwe. Pracownik jest zobowiązany do samodzielnej spłaty tej raty, aby uniknąć narastania długu wobec pracodawcy.

Obowiązki i ryzyka po stronie pracodawcy

Na pracodawcy ciąży szereg obowiązków proceduralnych, których niedopełnienie może być kosztowne. Po otrzymaniu zajęcia komorniczego musi on w ciągu 7 dni złożyć komornikowi pisemne oświadczenie (zgodnie z art. 882 Kodeksu postępowania cywilnego). Powinno ono zawierać nie tylko informację o aktualnym wynagrodzeniu pracownika, lecz także dane o wynagrodzeniu za okres 3 miesięcy poprzedzających zajęcie, informacje o wszelkich innych zajęciach pensji (z podaniem komornika i numeru sprawy) oraz o przeszkodach w wypłacie wynagrodzenia. Niezastosowanie się do wezwania komornika lub dokonanie błędnych potrąceń może skutkować nałożeniem na pracodawcę grzywny w wysokości do 5000 zł, a w skrajnych przypadkach nawet odpowiedzialnością odszkodowawczą wobec wierzyciela.

Najczęstsze błędy i ryzyka, na które przedsiębiorcy powinni zwrócić szczególną uwagę, to:

- Niezaktualizowanie kwoty wolnej: Szczególnie w latach, gdy płaca minimalna rośnie dwukrotnie (w styczniu i lipcu), kluczowe jest, aby systemy kadrowo-płacowe były na bieżąco aktualizowane.

- Nieważna zgoda na potrącenie: Używanie ogólnych, blankietowych zgód na potrącenia jest niedopuszczalne. Każda zgoda musi dotyczyć konkretnej, istniejącej należności i określać jej kwotę.

- Błędne postępowanie przy zbiegu egzekucji: Gdy wynagrodzenie zajmie kilku komorników, pracodawca musi powiadomić ich wszystkich o tym fakcie i przekazywać środki temu komornikowi, który zostanie uznany za właściwego do dalszego prowadzenia połączonej egzekucji.

- Potrącenia z innych świadczeń: Należy pamiętać, że egzekucji podlegają nie tylko pensje zasadnicze, lecz także premie, dodatki, a nawet nagrody jubileuszowe i odprawy emerytalne. Te dodatkowe składniki zwiększają podstawę potrącenia w miesiącu ich wypłaty. Co ważne, kwota wolna od potrąceń pozostaje stała, co oznacza, że cała nadwyżka ponad wynagrodzenie zasadnicze może zostać zajęta przez komornika aż do osiągnięcia ustawowego limitu (50% lub 60% wynagrodzenia netto). Przy egzekucji alimentów zajęciu podlegają one w pełnej wysokości, bez żadnych ograniczeń.

Jak działa KOMORNIK? Jak Rozłożyć DŁUG NA RATY u Komornika? Jak Dogadać się z Komornikiem?

W przypadku zajęcia komorniczego, pracodawca powinien dokładnie obliczyć wynagrodzenie netto pracownika, a następnie dokonać potrąceń zgodnie z obowiązującymi przepisami i hierarchią. Należy pamiętać o zachowaniu kwoty wolnej od potrąceń, która jest gwarancją minimalnych środków do życia dla pracownika. Staranne prowadzenie dokumentacji, skrupulatne stosowanie przepisów i proaktywna komunikacja z pracownikiem to nie tylko sposób na uniknięcie sankcji, lecz także element budowania wizerunku odpowiedzialnego i godnego zaufania pracodawcy.

tags: #czy #komornik #wystawia #harmonogram #potracen