Egzekucja komornicza: Jak odzyskać dług i jakie kroki należy podjąć?

Zdarza się, że mimo przypomnień i próśb, dłużnik wciąż nie płaci. W takiej sytuacji nie musisz rezygnować ze swoich pieniędzy. Odzyskanie pieniędzy od dłużnika może wydawać się skomplikowane, ale w praktyce jest to jasna i przewidywalna procedura. Zapewne niejednokrotnie zdarzyło Ci się bezskutecznie egzekwować roszczenie - niezapłacone faktury, niespłacone pożyczki, spóźniające się alimenty. Wszyscy się z tym spotykamy, zdając sobie jednocześnie sprawę z istnienia zawodu komornika. Rzadziej niestety, wiemy jak prawidłowo doprowadzić do egzekucji przez niego prowadzonej. Dlatego też, postanowiliśmy Wam to wyjaśnić, w prosty sposób.

Krok 1: Upewnienie się co do istnienia roszczenia

Aby myśleć o skutecznej egzekucji, zacząć należy od co najmniej uprawdopodobnienia istnienia roszczenia. Stanowi o nim wymagalne zobowiązanie tj. takie, dla którego minął już termin, do którego dane świadczenie miało być spełnione. Konieczne jest wskazanie również wartości naszego roszczenia wraz ze wskazaniem na dodatkowy termin jaki dajemy dłużnikowi na jego uregulowanie.

Krok 2: Próba polubownego rozwiązania sporu - wezwanie do zapłaty

Skierowanie przez wierzyciela pozwu o zapłatę do sądu wiąże się w wielomiesięcznym procesem, szczególnie wtedy, kiedy dłużnik wniesie sprzeciw od nakazu zapłaty, a w wypadku niekorzystnego wyroku sądu odwoła się do wyższej instancji. Dlatego na wysłane wezwanie do zapłaty dłużnik może zareagować propozycją zawarcia ugody (np. poprzez spłatę zadłużenia w ratach), która niejednokrotnie jest bardziej opłacalna dla wierzyciela, niż skierowanie sprawy do sądu.

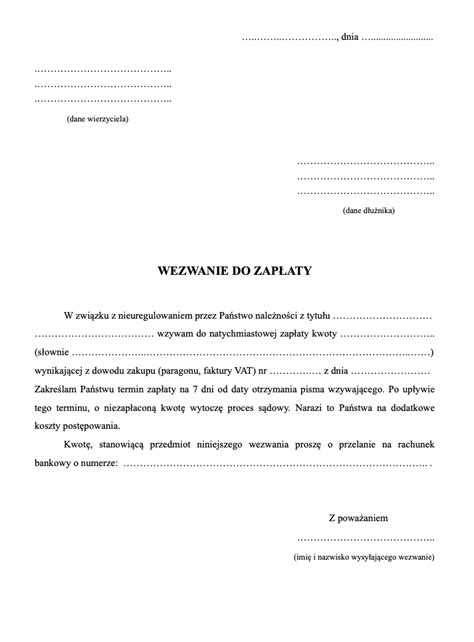

Wezwanie do zapłaty jest rodzajem pisma kierowanego przez wierzyciela (lub jego pełnomocnika np. radcę prawnego, adwokata, firmę windykacyjną) do dłużnika, w którym informuje przede wszystkim o tytule zadłużenia (np. zawartej umowie sprzedaży, umowie pożyczki), wysokości długu, terminie i sposobie zapłaty. Skierowanie wezwania do zapłaty jest próbą polubownego odzyskania długu i poprzedza skierowanie sprawy na drogę postępowania sądowego. Samo otrzymanie wezwania do zapłaty nie oznacza, że już następnego dnia Komornik zapuka do drzwi. Jest to dopiero pierwszy krok w windykacji, którego jednak nie należy bagatelizować.

Zgodnie z art. 187 ust. 3 Kodeksu Postępowania Cywilnego, pozew powinien zawierać cyt. „Informację czy strony podjęły próbę mediacji lub innego pozasądowego sposobu rozwiązania sporu, a w przypadku, gdy takich prób nie podjęto, wyjaśnienie przyczyn ich niepodjęcia”. Przyjmuje się, że obowiązek ten wypełnić można poprzez podjęcie próby polubownego rozwiązania sporu, którą może być kilkukrotne wezwanie dłużnika do spełnienia wymagalnego świadczenia. Ostatnim z wezwań powinno być tzw. „ostateczne przedsądowe wezwanie do zapłaty”. Jego elementy formalne stanowią elementy jakich wymaga się od wszystkich pism procesowych tj. szczególnie data i miejsce sporządzenia, dane wierzyciela i dłużnika oraz dalej treść żądania wraz ze wskazaniem na jego podstawę.

Z doświadczenia wiemy, że lepszy skutek wywierają wezwania opracowane i podpisane przez radcę prawnego lub adwokata, niestety przekłada się to na ich skuteczność. Często też, obowiązek załączenia wezwania do pozwu, wynikał będzie z podstaw innych niż sam tylko art. 187, co może wpływać na wymagania względem jego treści.

W przypadku otrzymania wezwania do zapłaty lub nakazu zapłaty najlepiej niezwłocznie skontaktować się z prawnikiem, który przeanalizuje sprawę i doradzi podjęcie odpowiednich kroków prawnych w sprawie. Z każdym wierzycielem warto się zmierzyć!

Krok 3: Postępowanie sądowe - uzyskanie tytułu wykonawczego

Jeśli próba polubownego rozwiązania sporu nie przyniesie rezultatów, konieczne jest skierowanie sprawy na drogę postępowania sądowego. Jeśli podstawę roszczenia stanowi zobowiązanie wynikające z innych czynności prawnych niż orzeczenie sądu. Konieczne będzie wniesienie pozwu o zapłatę, w trybie postępowania upominawczego lub nakazowego, w zależności, od dowodów którymi dysponujemy na poparcie naszego żądania. Dokumenty urzędowe lub np. rachunki potwierdzone przez dłużnika, będą przykładem podstaw do których stosować możemy postępowanie nakazowe.

Wierzyciel jest zdecydowany skierować sprawę do sądu, jednak nie jest pewien, czy dłużnik w dalszym ciągu zamieszkuje pod danym adresem. Wówczas wysyła wezwanie do zapłaty za zwrotnym potwierdzeniem odbioru. Jeżeli przesyłka wróci z adnotacją, że adresat wyprowadził się lub adresat ten jest nieznany, wierzyciel ma prawo podjąć działania zmierzające do ustalenia aktualnego miejsca zamieszkania dłużnika, bowiem ta informacja stanowi obowiązkowy element pozwu.

Wierzyciel nie chce narazić się na konieczność zwrotu dłużnikowi kosztów procesu. Próba polubownego rozwiązania sporu poprzez wysłanie wezwania do zapłaty spowoduje, iż w sytuacji gdy jego powództwo zostanie uwzględnione, sąd nie stwierdzi, iż dłużnik nie dał powodu do wytoczenia sprawy.

W przypadku, kiedy dłużnik nie odpowie na wezwanie do zapłaty, wierzyciel może (o ile nie skorzysta z usług firmy windykacyjnej) skierować do sądu pozew o zapłatę wraz z wnioskiem o wydanie nakazu zapłaty. Wówczas, sąd nie wyznacza termin rozprawy, jedynie bada wszystkie okoliczności powstania zadłużenia oraz jego wysokość, ustala, czy roszczenie nie jest przedawnione. Na podstawie przeprowadzonych czynności, sąd wydaje nakaz zapłaty, w którym wskazuje kwotę jaką zobowiązany jest zapłacić wierzycielowi dłużnik wraz wraz ustawowymi odsetkami za opóźnienie od dnia, w którym roszczenie stało się wymagalne. Po upływie terminu do środka zaskarżenia przez dłużnika, wydany nakaz zapłaty staje się prawomocny, a sąd na wniosek wierzyciela zaopatrza go w klauzulę wykonalności.

Nakaz zapłaty jest rodzajem orzeczenia sądowego wydawanego przez sąd i jego zbagatelizowanie przez dłużnika może doprowadzić do egzekucji komorniczej. Wierzyciel na podstawie prawomocnego nakazu zapłaty zaopatrzonego w klauzulę wykonalności może złożyć wniosek do komornika sądowego o wszczęcie postępowania egzekucyjnego.

Pamiętać również należy, że jeśli nasz pozew o zapłatę, nie będzie odpowiednio uzasadniony, sąd będzie miał możliwość jego oddalenia. Podstawą będą wątpliwości co do zasadności, wskazanych faktów lub świadczenia wzajemnego. Oddalenie pozwu, będzie okolicznością znacząco utrudniającą podjęcie próby ponownego egzekwowania naszego roszczenia. Dlatego też, zawsze zachęcamy naszych klientów do korzystania w tym zakresie z profesjonalnej pomocy prawnej, mając na względzie w szczególności czas potrzebny do dokonania skutecznej egzekucji i możliwość dochodzenia odsetek.

Krok 4: Wniosek do komornika o wszczęcie postępowania egzekucyjnego

Kiedy już dysponujemy odpowiednim orzeczeniem (nakazem zapłaty lub np. wyrokiem zasądzającym alimenty wraz z klauzulą wykonalności), możemy złożyć wniosek do komornika. Pamiętaj, aby złożyć wniosek do komornika, który jest właściwy miejscowo. Wszczęcie sprawy egzekucyjnej wiąże się z opłatą zaliczki, którą jako wierzyciel musi Pan/i uiścić (z tego obowiązku zwolnione są osoby, które zakładają sprawę o alimenty). Wierzyciel pokrywa jedynie niewielką zaliczkę (ok. 5% należności głównej).

W treści wniosku egzekucyjnego będziemy mieli możliwość kształtowania żądań co do składników majątku z których prowadzona będzie egzekucja oraz czynności, których komornik podejmie się celem ujawnienia majątku, w którego posiadaniu jest nasz dłużnik. Możliwe będzie również egzekwowanie odsetek, jeśli zasądzono je w wyroku.

Krok 5: Działania komornika

Komornik to urzędnik sądowy, którego zadaniem jest egzekwowanie należności pieniężnych na podstawie tytułu wykonawczego. Tytuł wykonawczy jest dokumentem, bez którego komornik nie może podjąć działań. Komornik, działając na wniosek wierzyciela, może podjąć szereg czynności mających na celu odzyskanie długu:

- Windykacja pieniędzy: Komornik może podejmować działania mające na celu odzyskanie długów w drodze negocjacji, wezwań do zapłaty, a także egzekucji z majątku dłużnika.

- Egzekucja z wynagrodzenia: Komornik może pobrać część wynagrodzenia dłużnika na podstawie zajęcia wynagrodzenia. Zazwyczaj obowiązuje ustalony maksymalny limit egzekucji, który jest zależny od wysokości zarobków.

- Egzekucja z rachunku bankowego: Komornik może zająć środki zgromadzone na rachunku bankowym dłużnika w celu zaspokojenia wierzytelności. Wierzyciel musi podać komornikowi numer rachunku bankowego dłużnika i numer jego rachunku, na który przekazywane jest wynagrodzenie.

- Egzekucja z nieruchomości: Komornik może wystąpić do sądu z wnioskiem o zajęcie nieruchomości dłużnika i jej sprzedaż w celu zaspokojenia wierzytelności.

- Zajęcie innych składników majątku: Komornik może zająć mienie ruchome (np. samochody, sprzęt AGD), udziały w spółkach, prawa majątkowe, a nawet prawa do emerytur i rent.

- Egzekucja z nawiązką: W przypadku, gdy dług nie zostanie uregulowany na czas, komornik może nałożyć na dłużnika nawiązkę, czyli dodatkowe oprocentowanie należności.

Warto jednak pamiętać, że komornik ma określone uprawnienia i musi działać zgodnie z przepisami prawa. Nie pomijaj tego kroku! Nie zawsze da się go uniknąć. Zanim jednak do niego dojdzie, muszą zostać spełnione określone warunki.

Krok 6: Co jeśli dłużnik nie odbiera wezwania od komornika?

Pierwszym krokiem podczas egzekwowania należności przez komornika sądowego często jest wysłanie do osoby zadłużonej wezwania do zapłaty. Co jednak w sytuacji, gdy dłużnik nie chce odebrać takiego pisma? Czy wtedy organ egzekucyjny nie może kontynuować postępowania? Unikanie odbioru wezwania do zapłaty jest częstą taktyką stosowaną przez osoby, które borykają się z problemami finansowymi w celu opóźnienie procesu windykacji długów. Polskie prawo przewiduje jednak mechanizmy chroniące wierzycieli w takich sytuacjach.

Samo nieodebranie listu poleconego z wezwaniem do zapłaty nie chroni dłużnika przed konsekwencjami prawnymi. Jeśli przesyłka nie trafi do jego rąk mimo dwukrotnego awizowania, przyjmuje się, że została ona doręczona po upływie 14 dni od pierwszego zawiadomienia. Zasadę tę określa się fikcją doręczenia, czyli uznaje się pismo za skutecznie doręczone, nawet jeśli adresat nie odebrał korespondencji.

Gdy osoba zadłużona nie odbiera wezwania do zapłaty, komornik musi w pierwszej kolejności zweryfikować poprawność jej adresu zamieszkania, aby upewnić się, że korespondencja trafia we właściwe miejsce. Jeśli dłużnik celowo unika przyjęcia pisma, organ egzekucyjny ma prawo kontynuować postępowanie egzekucyjne. Oznacza to zabezpieczenie przez komornika jego wynagrodzenia, środków zgromadzonych na rachunkach bankowych, nieruchomości i innych składników majątku. Wierzyciel ma też prawo zgłoszenia osoby zalegającej z płatnościami do rejestru dłużników niewypłacalnych, który prowadzi Biuro Informacji Gospodarczej. Taki wpis zwykle wpływa na jej reputację finansową, utrudniając zaciąganie kredytów czy zawieranie umów z innymi podmiotami. Unikanie odbioru korespondencji z wezwaniem do zapłaty od komornika nie jest skuteczną strategią obrony przed postępowaniem egzekucyjnym. Nawet w przypadku bezskutecznych prób doręczenia pisma uznaje się je za dostarczone po dwukrotnym pozostawieniu awizo.

Komornik nie podejmie żadnych działań bez wiedzy i woli wierzyciela. Orzeczenie sądu działa automatycznie. Po otrzymaniu postanowienia kończącego, które otrzymujesz od komornika sądowego, uprawnia Cię ono do egzekwowania poniesionych kosztów, gdy zdecydujesz się założyć nową sprawę egzekucyjną.

Krok 7: Co jeśli komornik nie ma z czego ściągnąć długu?

Jeśli komornik stwierdza, że nie ma możliwości ściągnięcia długu ze względu na brak wystarczającego majątku dłużnika, może podjąć następujące działania:

- Wstrzymanie postępowania egzekucyjnego: Komornik może wstrzymać postępowanie egzekucyjne, jeśli stwierdzi, że nie ma szans na odzyskanie długu z obecnie posiadanego majątku dłużnika. W takiej sytuacji dług pozostaje wierzycielowi do spłacenia, ale komornik nie podejmuje dalszych kroków egzekucyjnych.

- Monitorowanie sytuacji majątkowej dłużnika: Komornik może zdecydować się na monitorowanie sytuacji majątkowej dłużnika w przyszłości. Jeśli w przyszłości dłużnik nabywa jakiekolwiek mienie lub dochody, komornik może podjąć kolejne kroki egzekucyjne w celu odzyskania długu.

- Wydanie postanowienia o bezskutecznej egzekucji: To postanowienie nie oznacza, że dług został anulowany, lecz jedynie zakończyło się postępowanie egzekucyjne. Wydanie postanowienia o bezskutecznej egzekucji wiąże się dla dłużnika z obciążeniem go kosztami egzekucyjnymi, wydatkami poniesionymi przez wierzyciela w trakcie egzekucji oraz kosztami zastępstwa w postępowaniu egzekucyjnym (jeśli sprawę złożył w imieniu wierzyciela pełnomocnik), które w przypadku kilkukrotnie bezskutecznej egzekucji potrafią przewyższyć wartość pierwotnej należności.

Warto pamiętać, że brak obecnego majątku dłużnika nie oznacza, że dług zostaje całkowicie umorzony. Wierzyciel nadal ma prawo do spłaty i może podjąć działania prawne w przyszłości, jeśli sytuacja majątkowa dłużnika ulegnie poprawie. Wierzyciel może wnosić o kolejne działania, np. o zajęcie ruchomości (np. samochodów, sprzętu AGD) lub nieruchomości.

Jak (legalnie) pozbyć się KOMORNIKA?

Czy dług u komornika może ulec przedawnieniu?

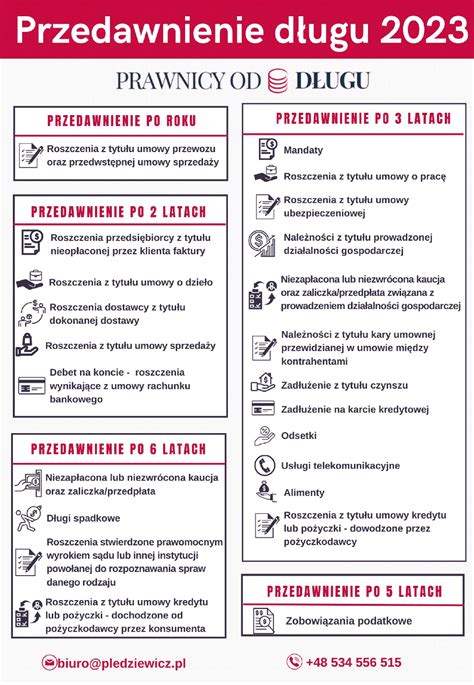

Istnieje możliwość przedawnienia długu u komornika. Termin przedawnienia długu u komornika zależy od rodzaju wierzytelności oraz przepisów prawa obowiązujących w danym przypadku. W przypadku większości wierzytelności egzekwowanych przez komornika, ogólny termin przedawnienia wynosi 10 lat, zgodnie z przepisami Kodeksu cywilnego. Jednak w niektórych sytuacjach, takich jak długi alimentacyjne, termin przedawnienia wynosi 3 lata.

Ważne jest, aby zauważyć, że termin przedawnienia może być przerwany lub zawieszony w określonych sytuacjach. Przerwanie przedawnienia może nastąpić, na przykład, w przypadku podjęcia działań prawnych w celu dochodzenia wierzytelności, takich jak wniesienie pozwu sądowego czy wszczęcie postępowania egzekucyjnego. W takich przypadkach termin przedawnienia zostaje zresetowany i rozpoczyna się od nowa. Warto pamiętać, że każdy wierzyciel dba o to, aby skutecznie przerywać bieg przedawnienia i po bezskutecznym umorzeniu postępowania egzekucyjnego przez komornika najczęściej co 2-3 lata składa wniosek o wszczęcie postępowania egzekucyjnego.

tags: #czy #komornik #wzywa #dluznika #do #zaplaty