Umorzenie Długu Bankowego: Kiedy i Jak Można Osiągnąć Zwolnienie z Obowiązku Spłaty?

Umorzenie długu bankowego to proces, w którym bank zgadza się zwolnić kredytobiorcę z obowiązku spłaty całości lub części zaciągniętego zobowiązania. Jest to decyzja, która w zdecydowanej większości przypadków leży w gestii banku i nie jest obligatoryjna. Zrozumienie mechanizmów umorzenia, jego rodzajów oraz procedur prawnych jest niezbędne dla każdego, kto boryka się z trudnościami finansowymi i rozważa takie rozwiązanie.

Obecne warunki gospodarcze, charakteryzujące się inflacją i wysokimi stopami procentowymi, prowadzą do wzrostu trudności ze spłatą kredytów. W takich sytuacjach warto pamiętać, że zawsze można starać się o umorzenie długu bankowego. Skoro umorzenie długu przez bank jest właściwie nieprzewidywalne, to jednocześnie warto przygotować alternatywną strategię na oddłużenie.

Czym Jest Umorzenie Długu?

Umorzenie długu bankowego to po prostu zgoda banku na to, aby kredytobiorca nie spłacał swojego długu. W istocie więc umorzenie kredytu bankowego nie różni się niczym od umorzenia innego rodzaju zobowiązań. Otóż wierzyciel zawsze ma prawo podjąć decyzję o tym, że zwalnia dłużnika z jego obowiązków wobec niego, a co za tym idzie - rezygnuje z dochodzenia swoich roszczeń. Zgodnie z art. 508 Kodeksu cywilnego, zobowiązanie wygasa, gdy wierzyciel zwalnia dłużnika z długu, a dłużnik zwolnienie przyjmuje. Jest to zatem umowa zawarta pomiędzy dwiema stronami stosunku zobowiązaniowego.

Umorzenie długu to zwolnienie dłużnika od obowiązku zapłaty na rzecz wierzyciela. Do umorzenia może dojść w sposób dobrowolny - decyzją samego wierzyciela, jak i niezależny od jego woli, gdy o umorzeniu całości lub części zobowiązania zadecyduje Sąd.

Kto i Kiedy Może Ubiegać się o Umorzenie Długu?

O umorzenie kredytu może ubiegać się każdy kredytobiorca - przedsiębiorca oraz konsument. Umorzeniu podlegają także wszystkie rodzaje kredytów. Nie zmienia to faktu, że umorzenie kredytu zdarza się w wyjątkowych okolicznościach. Tym samym na umorzenie kredytu w banku można liczyć tylko w nadzwyczajnych sytuacjach, związanych z wydarzeniami, na które kredytobiorca nie miał wpływu, i za które nie ponosi żadnej odpowiedzialności. Jednocześnie istnieje możliwość ubiegania się o częściowe zwolnienie z długu.

Ubieganie się o umorzenie zobowiązań finansowych jest procesem, który wymaga spełnienia określonych warunków. Przede wszystkim, ważne jest, aby zadłużenie było trudne do spłacenia z powodu istotnych problemów finansowych lub innych przyczyn losowych. Wiele zależy również od przepisów prawnych obowiązujących w danym kraju czy regionie, jak również od polityki wewnętrznej wierzycieli.

Umorzenie długu nie jest dostępne dla wszystkich, ale w niektórych przypadkach można złożyć prośbę o jego rozważenie. Pierwsza myśl, jaka przychodzi do głowy, to sytuacje osób znajdujących się w trudnej sytuacji finansowej, które nie są w stanie regulować swoich zobowiązań, a także nie mają możliwości spłaty długu w rozsądnym terminie. Wierzyciele mogą być skłonni umorzyć część długu w zamian za szybką spłatę pozostałej kwoty, szczególnie gdy dług jest trudny do wyegzekwowania.

Jedynym wyjątkiem od zasady, zgodnie z którą umorzenie kredytu stanowi dobrowolną decyzję banku, jest umorzenie kredytu studenckiego. Tutaj o umorzeniu decydują przepisy prawa.

Jak Wnioskować o Umorzenie Długu?

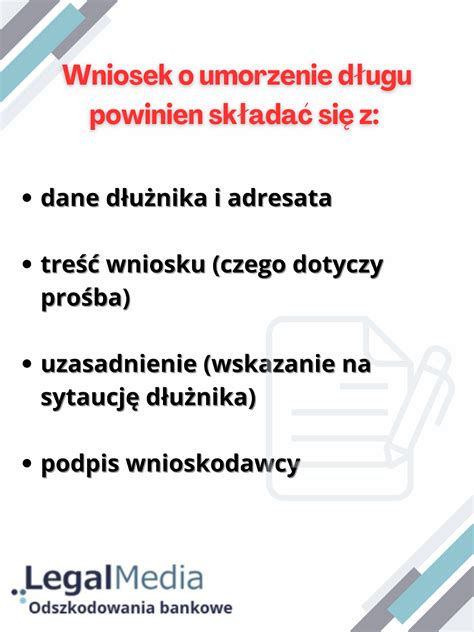

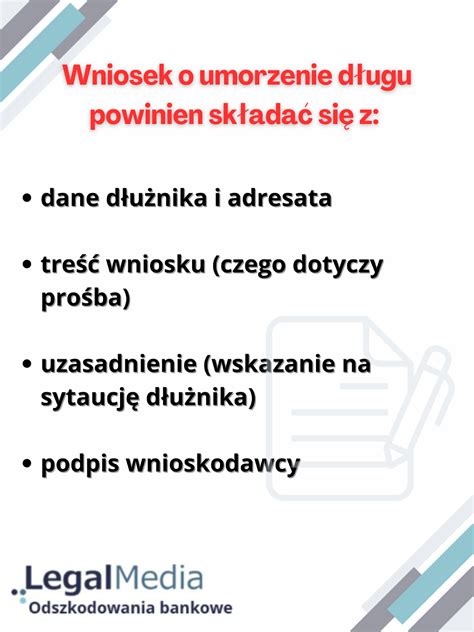

Banki nie umarzają - w całości bądź w części - kredytów ze swojej inicjatywy. Niezbędne w tej sprawie jest zwrócenie się z wnioskiem, w którym kredytobiorca po prostu poprosi o umorzenie swojego długu. Jak już podkreślano, chodzi tu o naprawdę poważne zdarzenia. Należy je udokumentować oraz opisać, w jaki sposób wpływają na trudności w spłacie kredytu. Wniosek taki musi zostać przygotowany wiarygodnie, tak aby bank nie miał żadnych wątpliwości co do jego zasadności.

Proces umorzenia długu krok po kroku:

- Przed rozpoczęciem negocjacji: Dokładnie przeanalizuj swoje zadłużenie. Ustal, ile jesteś w stanie zapłacić jednorazowo, oraz jakie są rzeczywiste koszty związane z Twoim długiem. Zbierz wszystkie dokumenty, które mogą świadczyć o nienależnych lub zawyżonych kosztach.

- Negocjacje z wierzycielem: Kluczowe jest, aby nie przyznawać się od razu do długu, zwłaszcza jeśli masz podejrzenia, że jego wysokość jest zawyżona. Zamiast tego, zaproponuj jednorazową spłatę części długu, która może być atrakcyjna dla wierzyciela, w zamian za umorzenie pozostałej kwoty.

- Złożenie pisemnego wniosku: Niezbędnym krokiem jest złożenie pisemnego wniosku o umorzenie długu. To nie ma być prośba o umorzenie długu, ale raczej przedstawienie konkretnej sytuacji i faktów w formie. Wniosek powinien zawierać ustalone warunki spłaty, a także informację o kwocie, którą jesteś gotów wpłacić w ramach jednorazowej spłaty.

- Unikanie uznania długu: Podczas negocjacji niezwykle ważne jest, aby nie uznawać zadłużenia wprost. Zamiast tego, operuj numerem sprawy nadanym przez wierzyciela, szczególnie jeśli Twój dług został sprzedany firmie windykacyjnej.

Warto jednak pamiętać, że co do zasady kredytodawca nie ma obowiązku umorzenia kredytu. W związku z tym nawet wówczas, gdy wniosek o umorzenie - obiektywnie rzecz ujmując - jest zasadny, to nie musi zostać uwzględniony.

Umorzenie Długu a Postępowanie Sądowe

Odmiennym zdarzeniem jest umorzenie zobowiązań dłużnika na podstawie orzeczenia Sądu. Takim orzeczeniem może być chociażby umorzenie zobowiązań w postępowaniu upadłościowym. Zgodnie z art. 2 ustawy Prawo upadłościowe, postępowanie uregulowane ustawą wobec osób fizycznych należy prowadzić również tak, aby umożliwić umorzenie zobowiązań upadłego niewykonanych w postępowaniu upadłościowym. Każdorazowo jednak, umorzenie może dotyczyć należności, które nie zostały zaspokojone w toku postępowania upadłościowego oraz po uprzednim ustaleniu i wykonaniu planu spłaty - chyba że sytuacja upadłego w sposób oczywisty wskazuje, że jest on trwale niezdolny do dokonywania jakichkolwiek spłat w ramach planu spłaty wierzycieli.

Wypada również wskazać na umorzenie zobowiązań do jakiego może dojść w wyniku postępowania restrukturyzacyjnego. Umorzenie będzie następstwem wykonania układu przyjętego przez Wierzycieli, a następnie zatwierdzonego przez Sąd. Propozycje układowe mogą przewidywać częściową spłatę zobowiązań, a tym samym umorzenie pozostałej części. Podobnie jednak jak w przypadku postępowania upadłościowego, umorzenie będzie dopiero następstwem dokonanych spłat wierzycieli - według warunków wskazanych w przyjętym i zatwierdzonym układzie. Choć układ musi zostać uprzednio przyjęty przez wierzycieli, to jednak takie przyjęcie nie musi nastąpić w drodze jednomyślności.

Jeśli nie udało Ci się uzyskać umorzenia długu, to nie oznacza końca możliwości. Jeżeli Twój dług jest zasadny, jego wysokość jest akceptowalna, a nie masz już możliwości odwołania się, ponieważ sprawa została objęta prawomocnym wyrokiem sądu, możesz wnosić o rozłożenie długu na raty. To dobre rozwiązanie, gdy Twoja sytuacja finansowa nie pozwala na jednorazową spłatę całości zobowiązania.

Jeśli uważasz, że dług jest zawyżony lub koszty pożyczki były nadmiernie wysokie, warto rozważyć spór z wierzycielem w sądzie. To szczególnie ważne, gdy dużą część zadłużenia stanowią odsetki, opłaty za przedłużenie terminu spłaty lub inne dodatkowe koszty. Walka w sądzie może pomóc w obniżeniu kwoty długu lub nawet w unieważnieniu części zobowiązań. Sąd może uznać, że koszty były niewspółmiernie wysokie, co daje Ci szansę na zredukowanie zadłużenia. Warto w takiej sytuacji skonsultować się z prawnikiem, aby ocenić, czy masz szansę na wygraną.

Konsekwencje Podatkowe Umorzenia Długu

Do umorzenia zobowiązań dochodzi w chwili zawarcia umowy o umorzenie. Chwila umorzenia zobowiązania jest jednocześnie chwilą powstania przychodu i odpowiednio obowiązku podatkowego. Po stronie wierzyciela powstaje strata, zaś po stronie dłużnika odpowiednio przysporzenie majątkowe.

Zgodnie z ustawą o podatku dochodowym od osób fizycznych oraz ustawą o podatku dochodowym od osób prawnych, przychodem z działalności gospodarczej są wartości umorzonych lub przedawnionych zobowiązań - za wyjątkiem umorzonych pożyczek z Funduszu Pracy. Przychodem nie są jednak kwoty stanowiące równowartość umorzonych zobowiązań, w tym także umorzonych pożyczek (kredytów), jeżeli umorzenie zobowiązań jest związane z postępowaniem restrukturyzacyjnym lub postępowaniem upadłościowym.

Warto jednak zaznaczyć, że dla wierzyciela umorzone zobowiązanie dłużnika nie będzie kosztem uzyskania przychodu - chyba że owa wierzytelność była już uprzednio (w całości lub w części) zaliczona jako przychód należny - do wysokości zarachowanej kwoty.

Ulga w spłacie długu podatkowego: sekrety zmniejszania kwoty zadłużenia wobec IRS

Umorzenie Egzekucji a Umorzenie Długu

Trzeba pamiętać, że umorzenie egzekucji prowadzonej przez komornika nie jest tym samym, co umorzenie długu. Umorzenie egzekucji oznacza, że postępowanie egzekucyjne zostaje zakończone, a zajęcia majątku dłużnika uchylone. Dług jednak nadal istnieje i wierzyciel może w przyszłości ponownie złożyć wniosek o wszczęcie egzekucji, na przykład gdy sytuacja majątkowa dłużnika ulegnie poprawie.

Przykład: Komornik prowadził postępowanie egzekucyjne przeciw Janowi Nowakowi, zadłużonemu na 50.000 zł plus odsetki ustawowe za opóźnienie w zapłacie. Komornik zajął i zlicytował samochód dłużnika. Po zaliczeniu uzyskanej ze sprzedaży auta kwoty najpierw na koszty postępowania i odsetki, potem na należność główną, do zapłaty nadal pozostawało 35.000 zł należności głównej. Po sprzedaży auta nie było już żadnych składników majątku dłużnika, z których możliwe byłoby przeprowadzenie egzekucji. W efekcie komornik umorzył postępowanie egzekucyjne. Po dwóch latach wierzyciel uzyskał informację, że Jan Nowak dostał w spadku nieruchomość. Wierzyciel może złożyć nowy wniosek o wszczęcie egzekucji z majątku Jana Nowaka, bo dług nadal istnieje, nie został umorzony.

Jeśli komornik umorzył postępowanie egzekucyjne, można odczekać i ponownie złożyć wniosek o wszczęcie egzekucji. Robienie tego od razu po umorzeniu ma sens wtedy, gdy pojawiły się nowe informacje o majątku dłużnika. W przeciwnym razie sprawa skończy się ponownym umorzeniem. Wierzyciel ma sześć lat na złożenie kolejnego wniosku o wszczęcie egzekucji od umorzenia postępowania egzekucyjnego.

Alternatywne Rozwiązania w Przypadku Trudności ze Spłatą

Niezależnie od możliwości umorzenia długu, można podjąć próbę negocjacji z bankiem warunków spłaty kredytu. Wszystko zależy od okoliczności konkretnego przypadku. Dlatego kredytobiorca, który ma trudności ze spłatą zobowiązania, powinien jak najszybciej rozpocząć opracowywanie strategii oddłużenia. Czas działa na niekorzyść dłużnika, generując tylko jeszcze większe problemy. Z tego względu nigdy nie należy zwlekać z oddłużeniem. Jego strategię zaś dobrze jest skonsultować - czy wręcz opracować - z prawnikiem specjalizującym się w restrukturyzacji zobowiązań.

Kiedy negocjacje z wierzycielem lub działania związane z długiem stają się zbyt skomplikowane, warto skorzystać z profesjonalnego wsparcia prawnego. Eksperci mogą pomóc nie tylko w rozmowach, ale również w przypadku potrzeby skierowania sprawy do sądu. Jeśli dług obejmuje nadmierne koszty pożyczki, wsparcie prawne może znacząco zwiększyć Twoje szanse na obniżenie lub nawet umorzenie części zobowiązań.

tags: #wierzyciel #umorzy #czesc #zobowiazania