Wezwanie do zapłaty – kompleksowy przewodnik

Prowadzenie działalności gospodarczej wiąże się z ryzykiem występowania nieopłaconych należności - sytuacja, w której kontrahent nie reguluje zobowiązań w terminie, może znacząco wpłynąć na płynność finansową firmy.

Wezwanie do zapłaty stanowi narzędzie, które pozwala skutecznie upomnieć się o swoje pieniądze, zanim sprawa trafi na drogę postępowania sądowego.

Wezwanie do zapłaty to formalny dokument kierowany do dłużnika, w którym wierzyciel wzywa do uregulowania należności w wyznaczonym terminie. Co jednak oznacza wezwanie w praktyce działalności gospodarczej? To nic innego jak ostatnia szansa na polubowne rozwiązanie sporu, zanim sprawa zostanie przekazana do sądu. Dokument ten pełni rolę swoistego ponaglenia - przypomina kontrahentowi o obowiązku spłaty należności i ostrzega przed konsekwencjami braku zapłaty.

Przedsądowe wezwanie nie jest wymogiem prawnym, jednak jego wysłanie może znacząco przyspieszyć proces odzyskiwania pieniędzy i uchronić przed dodatkowymi kosztami związanymi ze skierowaniem sprawy na drogę postępowania sądowego.

Rodzaje wezwań do zapłaty

Nie każde wezwanie ma taki sam charakter i znaczenie prawne. Rozróżnienie rodzajów wezwania do zapłaty pozwala lepiej zrozumieć, na jakim etapie dochodzenia należności się znajdujemy i jakie kroki należy podjąć w dalszej kolejności.

Monit

Pierwsze wezwanie to najłagodniejsza forma przypomnienia o długu, wysyłana tuż po tym, jak termin zapłaty minął. Treść pisma zazwyczaj ma charakter uprzejmy i nie zawiera gróźb prawnych - wierzyciel zakłada, że kontrahent po prostu zapomniał o terminie płatności lub miał przejściowe problemy finansowe. Dokument ten przypomina o istnieniu zobowiązania, wskazuje kwotę do zapłaty oraz numer rachunku bankowego, na który należy dokonać wpłaty.

Przedsądowe wezwanie do zapłaty

Przedsądowe wezwanie do zapłaty to dokument o znacznie bardziej formalnym charakterze, który jasno sygnalizuje, że w przypadku braku zapłaty sprawa zostanie skierowana na drogę sądową. Pismo to powinno zawierać: szczegółową podstawę prawną zobowiązania, dane wierzyciela i dłużnika, kwotę należności głównej wraz z odsetkami, termin spełnienia świadczenia oraz konsekwencje prawne wynikające z dalszego braku reakcji. Przedsądowe wezwanie pełni również rolę dowodu w ewentualnym postępowaniu sądowym - potwierdza, że wierzyciel podjął próbę polubownego rozwiązania sporu, zanim zdecydował się na skierowanie sprawy do sądu.

Ostateczne wezwanie do zapłaty

Ostateczne wezwanie do zapłaty to finalna szansa dla dłużnika na uregulowanie należności bez angażowania sądu. Treści wezwania w tej formie są zdecydowane i jednoznaczne - dokument zawiera wyraźne ostrzeżenie, że po upływie wyznaczonego terminu wierzyciel złoży pozew do sądu, co wiąże się z dodatkowymi kosztami dla dłużnika, w tym kosztami: procesu, opłat sądowych i odsetek ustawowych. Każde wezwanie na tym etapie powinno być przygotowane z największą starannością, gdyż będzie stanowić element dokumentacji przedstawianej sądowi.

Ile razy wysłać wezwanie do zapłaty?

Nie ma jednoznacznej odpowiedzi na to pytanie, gdyż wszystko zależy od: konkretnej sytuacji, wysokości zobowiązania oraz charakteru relacji z dłużnikiem. W praktyce biznesowej najczęściej wysyła się 2-3 wezwania: pierwsze wezwanie o uprzejmym charakterze, drugie - bardziej formalne przedsądowe wezwanie do zapłaty oraz ewentualnie trzecie - ostateczne wezwanie przed złożeniem pozwu. Oczywiście wysłać wezwanie można więcej razy, jednak zbyt częste ponaglanie może nie przynieść oczekiwanych rezultatów, a jedynie przedłużyć proces odzyskiwania należności. Każde kolejne pismo powinno zawierać coraz bardziej stanowczy ton oraz wyraźnie wskazywać konsekwencje braku reakcji.

Jak napisać wezwanie do zapłaty krok po kroku?

Napisać wezwanie do zapłaty nie jest trudno, jeśli znamy podstawowe zasady i elementy, które powinien zawierać taki dokument. Przede wszystkim pismo musi być sporządzone w formie pisemnej, a także zawierać wszystkie niezbędne informacje pozwalające zidentyfikować zarówno wierzyciela, jak i dłużnika oraz przedmiot zobowiązania.

Na początku należy umieścić miejsce sporządzenia dokumentu oraz datę jego wystawienia, następnie dane wierzyciela, w tym pełną nazwę firmy, adres siedziby oraz dane kontaktowe. Kolejnym krokiem jest wskazanie danych dłużnika - również z pełnym adresem i danymi identyfikacyjnymi.

W treści pisma należy precyzyjnie opisać podstawę prawną zobowiązania - może to być: numer faktury, umowa czy inny dokument potwierdzający istnienie długu. Kwota należności musi być podana w sposób szczegółowy, z uwzględnieniem wartości głównej zobowiązania oraz ewentualnych odsetek naliczonych od dnia, w którym termin zapłaty minął.

W dalszej części dokumentu należy wskazać numer rachunku bankowego, na który ma nastąpić wpłata, a ponadto wyraźnie określić termin uregulowania należności - zazwyczaj jest to 7-14 dni od otrzymania wezwania. Bardzo istotne jest również zawarcie informacji o konsekwencjach braku zapłaty - w przypadku braku zapłaty wierzyciel może zastrzec sobie prawo do skierowania sprawy na drogę sądową, doliczyć dodatkowe koszty windykacji czy zgłosić dłużnika do rejestru niewypłacalnych kontrahentów.

Na końcu dokumentu powinien znaleźć się podpis wierzyciela, a także osoby upoważnionej do reprezentowania firmy.

Wzór wezwania do zapłaty to przydatne narzędzie, ułatwiające przygotowanie profesjonalnego dokumentu bez konieczności korzystania z pomocy prawnika. Przykładowy wzór powinien jednak być traktowany jako punkt wyjścia - każde wezwanie wymaga indywidualnego dostosowania do konkretnej sytuacji i charakteru zobowiązania.

Wzór wezwania do zapłaty - jakie elementy powinien posiadać?

Każdy wzór wezwania do zapłaty powinien rozpoczynać się od nagłówka zawierającego miejsce sporządzenia dokumentu oraz datę jego wystawienia. Następnie należy umieścić pełne dane wierzyciela, w tym: nazwę firmy prowadzącej działalność gospodarczą, adres siedziby, numer NIP oraz dane kontaktowe. W kolejnej części dokumentu pojawiają się dane dłużnika - imię i nazwisko lub nazwa firmy, adres zamieszkania albo siedziba oraz inne informacje identyfikacyjne.

Treści pisma muszą precyzyjnie określać podstawy prawnej wystawienia wezwania - może to być konkretna faktura VAT, umowa, zamówienie czy inny dokument potwierdzający zaciągnięcie zobowiązania przez dłużnika. Należy podać numer dokumentu, datę jego wystawienia oraz dokładną kwotę należności. W przypadku zapłaty faktury należy wskazać: numer faktury, termin płatności oraz kwotę brutto do zapłaty.

Wyznaczonym terminie, w jakim dłużnik ma uregulować należność, jest zazwyczaj okres od 7 do 14 dni od otrzymania wezwania. Zbyt krótki termin może zostać uznany za nieuzasadniony, natomiast zbyt długi przedłuża proces odzyskiwania pieniędzy. W tej części dokumentu musi znaleźć się numer konta bankowego, na który należy dokonać wpłaty - dokładny numer rachunku bankowego wierzyciela wraz z pełną nazwą odbiorcy gwarantuje, że płatność trafi we właściwe miejsce.

Niniejszego wezwania nie można uznać za kompletne bez wyraźnego wskazania konsekwencji, jakie czekają dłużnika w przypadku dalszego ignorowania zobowiązania. W tym miejscu wierzyciel może zastrzec, że brak uregulowania należności skutkować będzie: skierowaniem sprawy sądowej, naliczeń dodatkowych kosztów windykacji, wpisem do rejestru dłużników czy przekazaniem sprawy do firmy windykacyjnej.

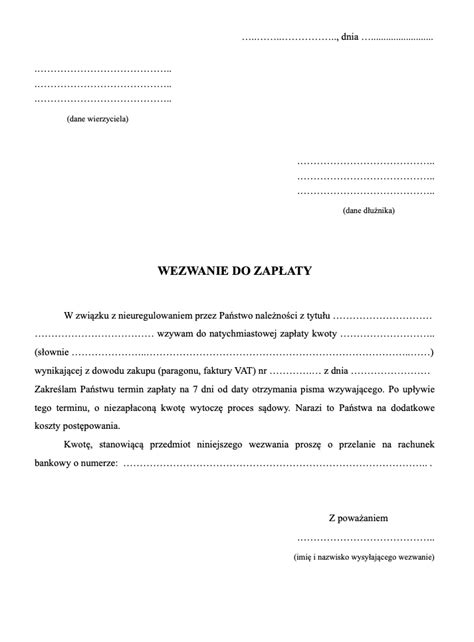

Wzór wezwania do zapłaty:

…………………………………………….. (miejscowość i data)

……………………………………………..

……………………………………………..

……………………………………………..

(dane wierzyciela)

……………………………………………..

……………………………………………..

……………………………………………..

……………………………………………..

(dane dłużnika)

Wezwanie do zapłaty

W związku z nieuregulowaniem przez Państwa płatności wynikających z ……………………………………………………………………………………………………………………………………………………………………… (okoliczności powodujące powstanie zobowiązania)

wzywam do zapłaty kwoty ……. zł w terminie ……. dni od dnia otrzymania wezwania.

Proszę o przelanie wskazanej kwoty na rachunek bankowy:

……………………………………………………………………………………………………………………………………………… (numer konta bankowego)

……………………………………………………………………………………………………………………………………………… (nazwa banku)

Jeśli dług nie zostanie uregulowany we wskazanym terminie

sprawa trafi do sądu.

Dobrowolna zapłata zobowiązania pozwoli Państwu uniknąć dodatkowych kosztów związanych z postępowaniem procesowym.

Niniejsze pismo należy traktować jako ostateczne wezwanie przedsądowe.

…………………………………………….. (podpis wierzyciela)

Skutki otrzymania wezwania - co grozi dłużnikowi?

Otrzymanie wezwania do zapłaty nie jest przyjemnym doświadczeniem, jednak jego zignorowanie może prowadzić do znacznie poważniejszych konsekwencji finansowych i prawnych. Wezwanie do zapłaty jest niezbędne, aby upomnieć się o należności bez konieczności natychmiastowego angażowania sądu. Przedsądowe wezwanie do zapłaty może przyspieszyć proces odzyskiwania pieniędzy i uchronić przed dodatkowymi kosztami związanymi z postępowaniem sądowym.

Jak napisać wezwanie do zapłaty, aby było skuteczne? Kluczem jest zachowanie odpowiedniej formy, precyzyjne określenie zobowiązania, wskazanie terminu zapłaty oraz wyraźne przedstawienie konsekwencji braku reakcji. Wzór wezwania do zapłaty dostępny online może być pomocny, jednak dokument zawsze wymaga indywidualnego dostosowania do konkretnej sytuacji.

Warto wysłać wezwanie do zapłaty listem poleconym za potwierdzeniem odbioru, aby mieć dowód doręczenia w razie konieczności skierowania sprawy na drogę sądową.

Pamiętajmy, że w erze cyfrowych płatności, w której przedsiębiorcy korzystają z nowoczesnych rozwiązań, warto również zadbać o precyzyjne określenie danych do przelewu i ułatwienie dłużnikowi dokonania wpłaty.

Jeżeli wierzyciel potwierdzi okoliczności podane przez dłużnika, komornik zastosuje się do wniosku wierzyciela, co do dalszego prowadzenia postępowania tj. może na wniosek wierzyciela postępowanie egzekucyjne zawiesić w całości lub w części lub umorzyć w całości lub części.

W toku postępowania egzekucyjnego możemy mieć do czynienia jeszcze z inną sytuacją, polegającą na dokonywaniu wpłat bezpośrednich przez dłużnika do wierzyciela poza toczącą się egzekucją. W takiej sytuacji wierzyciel każdorazowo powinien poinformować komornika o dokonywanych wpłatach bezpośrednich przez dłużnika, wnosząc o ograniczenie egzekucji o daną kwotę.

Kiedy już dysponujemy odpowiednim orzeczeniem (nakazem zapłaty lub np. wyrokiem zasądzającym alimenty wraz z klauzulą wykonalności). W jego treści będziemy mieli możliwość kształtowania żądań co do składników majątku z których prowadzona będzie egzekucja oraz czynności, których komornik podejmie się celem ujawnienia majątku, w którego posiadaniu jest nasz dłużnik. Możliwe będzie również egzekwowanie odsetek, jeśli zasądzono je w wyroku.

Mamy nadzieje, że z pomocą naszego artykułu łatwiej będzie Wam sięgnąć po pomoc komornika, kiedy zajdzie taka potrzeba. Pamiętajcie również, że zawsze macie możliwość zwrócenia się do nas z pytaniem, jeśli macie jakieś wątpliwości.

Wierzyciel powinien wezwać do spełnienia świadczenia dłużnika poprzez wysłanie mu stosownego pisma. Zanim zostanie wysłane pierwsze takie wezwanie, najczęściej jest przekazywane przypomnienie, które trafia do dłużnika po przekroczeniu terminu płatności. To monit, który jest w istocie prośbą o spełnienie świadczenia i nie określa jeszcze konsekwencji, jakie są związane z zaniechaniem spłaty zadłużenia.

Ostateczne wezwanie do zapłaty to danie przez wierzyciela ostatniej możliwości załatwienia sprawy długu polubownie. Pierwsze wezwanie do zapłaty - jak wygląda początek miękkiej windykacji? Właściwym początkiem tak zwanej miękkiej, polubownej windykacji ze sobą różnych wierzycieli jest wysłanie pierwszego wezwania do zapłaty. Może ono już wskazywać na to, jakie konkretne sankcje czekają na nierzetelnego dłużnika, jeśli ten nie ureguluje zobowiązania w wyznaczonym terminie.

Natomiast proces polubownego zakończenia sporu o dług wieńczy wysłanie dłużnikowi przedsądowego wezwania do zapłaty. Jeśli ten je otrzyma, musi wiedzieć, że kolejnym krokiem wierzyciela będzie skierowanie sprawy na drogę postępowania sądowego. Powinno ono zawierać kilka ważnych elementów, w tym: datę i miejsce sporządzenia wezwania, dane wierzyciela oraz dłużnika, podstawę prawną roszczenia, kwotę długu, choć bez doliczania odsetek, kwotę wraz z odsetkami naliczonymi w związku z opóźnieniem, termin spłaty długu, numer konta, na który dłużnik powinien wpłacić środki. Ponadto powinno ono uwzględniać informację o konsekwencjach braku spłaty długu.

Wezwanie do zapłaty a windykacja sądowa. Aby upomnieć się o pieniądze, wystarczy wypełnić zamieszczony powyżej druk i wysłać wezwanie do zapłaty dłużnikowi. Jeśli po upływie wyznaczonego terminu pieniądze nie znajdą się na Twoim koncie, zrealizuj ostrzeżenie i wstąp na drogę sądową. Jeśli tego nie zrobisz, dłużnik poczuje się bezkarny, a Ty możesz nigdy nie odzyskać pieniędzy.

Jeśli ponaglenie nie przyniesie zamierzonych skutków, to i tak będzie przydatne w przyszłości - wezwanie do zapłaty możesz wykorzystać podczas sprawy sądowej do wykazania, że została podjęta próba mediacji lub innego pozasądowego sposobu rozwiązania sporu zgodnie z art. 187 kodeksu postępowania cywilnego.

Co zrobić po otrzymaniu wezwania do zapłaty? Jeśli jesteś dłużnikiem i otrzymasz wezwanie do zapłaty, nie ignoruj go. Brak reakcji może skutkować kosztownym postępowaniem sądowym. Zamiast tego sprawdź, czy roszczenie jest zasadne - zweryfikuj dokumenty oraz kwoty. Jeśli wszystko się zgadza, zapłać w terminie - unikniesz dzięki temu dalszych problemów. W przypadku wątpliwości lub braku pieniędzy, odpowiedz na wezwanie - możesz napisać wyjaśnienie lub na przykład zaproponować rozłożenie płatności na raty. Skorzystaj z pomocy prawnej lub doradcy finansowego - jeśli masz wątpliwości lub nie wiesz, jakie działanie będzie najkorzystniejsze w Twojej sytuacji.

Wezwanie do zapłaty na osobę zmarłą - co robić? Jeśli otrzymasz wezwanie do zapłaty skierowane do osoby zmarłej, pamiętaj, że śmierć dłużnika nie anuluje jego zobowiązań. Roszczenia przechodzą na spadkobierców, którzy przyjmują spadek z dobrodziejstwem inwentarza i odpowiadają do wartości odziedziczonego majątku. Najlepiej skontaktuj się z wierzycielem, aby wyjaśnić podstawy roszczenia. A w razie wątpliwości skonsultuj się z prawnikiem.

Otrzymałeś wezwanie do zapłaty i nie wiesz, jak spłacić dług? Pomocny może okazać się telefon dla zadłużonych, pod którym uzyskasz niezbędne informacje.

Fałszywe wezwania do zapłaty i próby oszustwa Zdarzają się niestety przypadki wyłudzeń pieniędzy przy pomocy fałszywych wezwań do zapłaty. Aby się przed tym chronić, zawsze dokładnie sprawdzaj dane nadawcy oraz podstawę roszczenia. Nie dokonuj szybkich wpłat ani nie podawaj swoich danych osobowych, dopóki nie zweryfikujesz, kto jest nadawcą pisma. Porównaj informacje zawarte w wezwaniu z dokumentami, które masz, lub skontaktuj się bezpośrednio z firmą czy instytucją, której dotyczy wezwanie. Fałszywe wezwania często zawierają groźby pozbawione podstaw prawnych lub żądają wpłat na podejrzane rachunki bankowe. Jeśli masz podejrzenia, zgłoś sprawę na policję lub do Urzędu Ochrony Konkurencji i Konsumentów.

Wezwanie do zapłaty to dokument, na mocy którego wierzyciel zwraca się do swojego dłużnika o uregulowanie należności. Przeważnie skierowanie wezwania do zapłaty jest wstępem do dochodzenia świadczenia na drodze postępowania sądowego. W wezwaniu tym obok oznaczenia dłużnika i wierzyciela, trzeba jasno wskazać stosunek prawny, z którego wynika zaległość. Przeważnie będzie to niezapłacony rachunek bądź faktura za dostarczone towary lub usługi.

Wezwanie do zapłaty to prosty, ale bardzo ważny dokument, który informuje dłużnika o wymagalnym zobowiązaniu wobec wierzyciela. Jeśli otrzymałeś takie pismo, nie ignoruj go. Z drugiej strony, jeśli to Ty czekasz na uregulowanie należności, być może zastanawiasz się, jak prawidłowo przygotować wezwanie do zapłaty? Sprawdź, czym jest wezwanie do zapłaty, jakie są jego rodzaje, co powinno zawierać, na jakiej podstawie prawnej się opiera oraz jak reagować, gdy się je otrzyma.

Co to jest wezwanie do zapłaty?

Wezwanie do zapłaty to dokument, w którym wierzyciel wzywa dłużnika do spełnienia zobowiązania w określonej kwocie, czyli, mówiąc prościej - do spłaty długu. Określa podstawę roszczenia oraz inne istotne okoliczności, np. termin zapłaty czy konsekwencje braku uregulowania długu. Stanowi ono formę miękkiej windykacji, czyli próby polubownego odzyskania należności, zanim sprawa trafi do sądu. Formalnie wezwanie do zapłaty nie ma określonej sztywnej formy, jednak aby było skuteczne i nie budziło wątpliwości, warto zadbać o jego precyzyjne przygotowanie.

W ostatecznym przedsądowym wezwaniu do zapłaty zawrzyj również informacje, jakie będą konsekwencje nieuregulowania długu. Jest to ważne dlatego, że doręczone wezwanie do zapłaty jest podstawą do skierowania sprawy na drogę postępowania sądowego.

Podstawa prawna wezwania

Wskazanie podstawy prawnej wezwania jest istotne. Należy tu wskazać między innymi art. 455 Kodeksu cywilnego (stanowi podstawę samego obowiązku zapłaty przez dłużnika niezwłocznie po otrzymaniu wezwania, jeśli termin nie był inaczej określony) oraz art. 187 § 1 pkt 3 Kodeksu postępowania cywilnego (KPC), który nakłada na wierzyciela obowiązek poinformowania sądu w pozwie o podjęciu próby polubownego rozwiązania sporu. Wysłanie przedsądowego wezwania do zapłaty jest właśnie taką próbą.

Odsetki w wezwaniu do zapłaty

W treści wezwania do zapłaty należy uwzględnić prawo do odsetek z tytułu opóźnienia, jeśli nie ustalono inaczej w umowie. Zgodnie z art. 481 KC, możesz domagać się odsetek ustawowych za czas zwłoki, nawet bez wykazywania szkody. Jeżeli stopa odsetek nie została określona, stosuje się odsetki ustawowe za opóźnienie w wysokości równej sumie stopy referencyjnej Narodowego Banku Polskiego i 5,5 punktów procentowych. Możesz obliczyć ich wysokość na dzień sporządzenia wezwania, np. korzystając z kalkulatorów dostępnych w Internecie.

Termin zapłaty w wezwaniu

Termin spłaty długu w wezwaniu do zapłaty powinien być rozsądny i możliwy do spełnienia. Najczęściej stosowany jest okres od 7 do 14 dni od otrzymania pisma. Decyzję w tym zakresie podejmujesz samodzielnie. Pamiętaj jednak, że zbyt krótki termin może zostać uznany za nadużycie prawa, zwłaszcza gdy sytuacja dłużnika uniemożliwia szybką spłatę.

Formy doręczenia wezwania i dowody

Aby mieć pewność, że wezwanie do zapłaty dotarło do adresata oraz w razie konieczności móc to udowodnić, najlepiej korzystać z form, które zapewniają dowód doręczenia: List polecony za potwierdzeniem odbioru - standardowa i rekomendowana forma, wiarygodna w sądzie. Doręczenie osobiste przez pełnomocnika, kuriera - również skuteczne, jeśli potwierdzone odbiorem. Pamiętaj, zawsze zachowuj potwierdzenia nadania i odbioru przesyłek.

Co zrobić po otrzymaniu wezwania do zapłaty?

Jeśli jesteś dłużnikiem i otrzymasz wezwanie do zapłaty, nie ignoruj go. Brak reakcji może skutkować kosztownym postępowaniem sądowym. Zamiast tego sprawdź, czy roszczenie jest zasadne - zweryfikuj dokumenty oraz kwoty. Jeśli wszystko się zgadza, zapłać w terminie - unikniesz dzięki temu dalszych problemów. W przypadku wątpliwości lub braku pieniędzy, odpowiedz na wezwanie - możesz napisać wyjaśnienie lub na przykład zaproponować rozłożenie płatności na raty. Skorzystaj z pomocy prawnej lub doradcy finansowego - jeśli masz wątpliwości lub nie wiesz, jakie działanie będzie najkorzystniejsze w Twojej sytuacji.

Wezwanie do zapłaty na osobę zmarłą

Jeśli otrzymasz wezwanie do zapłaty skierowane do osoby zmarłej, pamiętaj, że śmierć dłużnika nie anuluje jego zobowiązań. Roszczenia przechodzą na spadkobierców, którzy przyjmują spadek z dobrodziejstwem inwentarza i odpowiadają do wartości odziedziczonego majątku. Najlepiej skontaktuj się z wierzycielem, aby wyjaśnić podstawy roszczenia. A w razie wątpliwości skonsultuj się z prawnikiem.

Fałszywe wezwania do zapłaty i próby oszustwa

Zdarzają się niestety przypadki wyłudzeń pieniędzy przy pomocy fałszywych wezwań do zapłaty. Aby się przed tym chronić, zawsze dokładnie sprawdzaj dane nadawcy oraz podstawę roszczenia. Nie dokonuj szybkich wpłat ani nie podawaj swoich danych osobowych, dopóki nie zweryfikujesz, kto jest nadawcą pisma. Porównaj informacje zawarte w wezwaniu z dokumentami, które masz, lub skontaktuj się bezpośrednio z firmą czy instytucją, której dotyczy wezwanie. Fałszywe wezwania często zawierają groźby pozbawione podstaw prawnych lub żądają wpłat na podejrzane rachunki bankowe. Jeśli masz podejrzenia, zgłoś sprawę na policję lub do Urzędu Ochrony Konkurencji i Konsumentów.

Jak odzyskać dług?

Najczęściej zadawane pytania (FAQ)

- Co to jest wezwanie do zapłaty? Wezwanie do zapłaty to pismo, w którym wierzyciel informuje dłużnika o zaległej należności i wzywa go do jej uregulowania w określonym terminie. Ma na celu przede wszystkim polubowne zakończenie sporu bez konieczności kierowania sprawy do sądu.

- Jakie są rodzaje wezwań do zapłaty? Wyróżniamy kilka rodzajów wezwania: monit, który jest łagodnym przypomnieniem, pierwsze wezwanie do zapłaty, przedsądowe wezwanie, które ma bardziej formalny charakter; a także wezwania sądowe i przedegzekucyjne, które pojawiają się na kolejnych etapach postępowania windykacyjnego.

- Co powinno zawierać prawidłowe wezwanie do zapłaty? Prawidłowe wezwanie do zapłaty powinno zawierać datę i miejsce sporządzenia, dane stron, dokładną kwotę do zapłaty wraz z odsetkami, podstawę roszczenia, termin i sposób płatności, informację o konsekwencjach braku zapłaty oraz wskazanie podstawy prawnej wezwania.

- Jakie są wymagania prawne dotyczące wezwania do zapłaty? Zgodnie z art. 187 § 1 pkt 3 Kodeksu postępowania cywilnego przed skierowaniem sprawy do sądu należy podjąć próbę polubownego rozwiązania sporu, do czego służy właśnie przedsądowe wezwanie do zapłaty. Pismo to musi być odpowiednio sformułowane, by mogło pełnić funkcję dowodu w sądzie.

- W jakiej formie można doręczyć wezwanie i jakie są dowody doręczenia? Najpewniejszą formą doręczenia jest list polecony z potwierdzeniem odbioru, który stanowi silny dowód w postępowaniu.

- Co zrobić po otrzymaniu wezwania do zapłaty? Przede wszystkim należy dokładnie sprawdzić zasadność roszczenia i zweryfikować kwoty oraz podstawę. Jeśli roszczenie jest prawidłowe, najlepiej spłacić dług w wyznaczonym terminie. Jeśli pojawiają się wątpliwości lub spłatę uniemożliwiają problemy finansowe, warto odpowiedzieć pisemnie i ewentualnie zaproponować rozwiązanie, np. rozłożenie spłaty na raty.

- Jakie mogą być konsekwencje zignorowania wezwania? Zignorowanie wezwania do zapłaty może prowadzić do skierowania sprawy do sądu, co może generować dodatkowe koszty, takie jak opłaty sądowe, odsetki oraz opłaty za zastępstwo procesowe. W ostateczności może dojść do egzekucji komorniczej, która wiąże się z kolejnymi kosztami i utrudnieniami.

- Jak rozpoznać fałszywe wezwanie do zapłaty? Fałszywe wezwania często zawierają nieprawdziwe lub niekompletne informacje, żądają nietypowych kwot, stosują groźby bez podstawy prawnej lub pochodzą od nieznanych nadawców.

Wezwanie do zapłaty jest bardzo ważne, ponieważ otwiera przed wierzycielem możliwości dochodzenia należności w późniejszym czasie również przed sądem. Ponadto jest elementem standardowo stosowanym w polubownym postępowaniu windykacyjnym, którego celem jest doprowadzenie do pozasądowego rozwiązania problemu długu.

Wierzyciele wysyłają przedsądowe wezwania do zapłaty, ponieważ są do tego zobowiązani przed skierowaniem sprawy na drogę sądową. Wynika to z nowelizacji Kodeksu postępowania cywilnego, jaka weszła w życie w styczniu 2016 roku. Zgodnie z art. 187 przed złożeniem pozwu w sądzie konieczne jest podjęcie próby rozwiązania konfliktu pomiędzy dłużnikiem a wierzycielem polubownie. Dlatego jest wysyłane przedsądowe wezwanie do zapłaty, które jest traktowane jako dowód podjęcia takiej próby. Z tego też względu wymagane jest, by było ono wysłane listem poleconym. Kopię z dowodem nadania listu wierzyciel powinien dołączyć do pozwu sądowego.

Od kogo możemy otrzymać wezwanie do zapłaty?

Wezwanie do zapłaty może być wysłane przez dowolnego wierzyciela, a dłużnik powinien się spodziewać takiego pisma, jeśli przekroczy termin spłaty zobowiązania. Może je przesłać m.in.: bank, firma pożyczkowa, spółdzielnia mieszkaniowa, przedsiębiorstwo dostarczające wodę, energię elektryczną, gaz. Zazwyczaj bezpośrednio wierzyciel lub zewnętrzna firma windykacyjna, do której została przekazana sprawa długu, wysyła nierzetelnemu dłużnikowi pismo upominawcze, którym jest wezwanie do zapłaty.

Jakie są rodzaje wezwania do zapłaty?

Istnieje kilka rodzajów wezwań do zapłaty, jakimi posługują się wierzyciele. W procesie odzyskiwania należności zastosowanie znajdują: pierwsze wezwanie do zapłaty, przedsądowe wezwanie do zapłaty, ostateczne wezwanie do zapłaty, sądowe wezwanie do zapłaty - wysyłane jest ono dopiero wtedy, gdy sprawa trafi do sądu i uprawomocni się wyrok.

Jak się upewnić, że firma windykacyjna, która się z nami kontaktuje, jest prawdziwa?

Problemem, z którym Polska zmaga się od lat, jest wysyłanie fałszywych wezwań do zapłaty przez oszustów podających się za firmy windykacyjne. Oszuści zakładają, że dłużnik może się obawiać problemów z długami, że wysłanie mu przedsądowego wezwania do zapłaty spowoduje, że od razu uiści na wskazane konto właściwą kwotę. Oszuści potrafią podszywać się pod znane instytucje, cieszące się powszechnym zaufaniem. Dlatego ważne jest zweryfikowanie, czy dłużnik rzeczywiście ma do czynienia z firmą windykacyjną lub samym wierzycielem. Trzeba sprawdzić podstawę wierzytelności i numer konta podany w wezwaniu. Można skontaktować się bezpośrednio z wierzycielem i po prostu poprosić o wyjaśnienie całej sprawy.

Wezwanie sądowe do zapłaty. Jak na nie zareagować?

Jeśli dłużnik otrzyma wezwanie do zapłaty czy też przedsądowe wezwanie do zapłaty i nie uiści wymaganej płatności, wkrótce sprawa trafi do sądu, który wyda nakaz, a wierzyciel będzie mógł się zgłosić do komornika. Ostatecznie dojdzie do egzekucji komorniczej. Dlatego warto skorzystać z polubownej ścieżki spłaty długu. Najlepiej już przy pierwszym wezwaniu do zapłaty skontaktować się z wierzycielem i opracować indywidualnie plan spłaty zadłużenia. Być może będzie można je rozłożyć na raty. Trzeba jeszcze wiedzieć, kiedy wezwanie jest nieważne. Dochodzi do takiej sytuacji, jeśli nastąpiło przedawnienie długu.

Co zrobić w przypadku skierowania sprawy na drogę sądową?

Dłużnik niekoniecznie musi zgadzać się z informacjami, jakie widnieją w sądowym wezwaniu do zapłaty. Może uznać, że dług się przeterminował lub żądanie ze strony wierzyciela jest po prostu bezzasadne. Wówczas ma prawo do złożenia odwołania w ciągu 14 dni. Sprawa trafi do ponownego rozpatrzenia, a dłużnik będzie musiał udowodnić stan faktyczny. Nie podjęcie przesyłki w terminie ma taki skutek, że pozostawia się w aktach sprawy pismo ze skutkiem doręczenia.

Dłużnik, mimo wezwania z Kancelarii Komornika, który działa na podstawie tytułu wykonawczego, ma kilka możliwości, by próbować bronić się przed egzekucją. Najgorszą z opcji jest bierna postawa. Zdarza się, że osoby przychodzą po pomoc w momencie, kiedy nie są w stanie już funkcjonować ze względu na zajęcia komornicze. Zauważyć choćby należy, że Komornik zawiesza na wniosek Dłużnika postępowanie prowadzone na podstawie tytułu wykonawczego w postaci zaopatrzonego w klauzulę wykonalności nakazu zapłaty wydanego w postępowaniu upominawczym, jeżeli nakaz zapłaty został doręczony na inny adres aniżeli miejsce zamieszkania Dłużnika ustalone w postępowaniu egzekucyjnym.

Wezwanie do zapłaty jest dokumentem, który ma charakter oficjalnego pisma kierowanego do dłużnika w celu uregulowania należności. Jak wygląda wezwanie do zapłaty? Na dokumencie powinna znaleźć się informacja wiążąca się w przypadku, gdy dłużnik nie ureguluje zaległości finansowych. Konsekwencją może być skierowanie sprawy do sądu i w późniejszym etapie egzekucja komornicza. W przypadku, w którym dłużnik zobowiązuje się do spłacenia należności, warto także wystosować informacje o uregulowaniu zaległości.

tags: #czy #komornik #wzywa #do #zaplaty