Kto oczekuje wyższych stóp zwrotu: właściciele czy wierzyciele?

Każdy inwestor dąży do uzyskania możliwie najwyższej stopy zwrotu z inwestycji. Na jego oczekiwania wpływa bardzo wiele czynników, do których zaliczyć należy przede wszystkim czas i ryzyko związane z realizacją danego przedsięwzięcia. Dlatego też, inwestorzy przed rozpoczęciem danej inwestycji wyznaczają sobie pewien cel, który chcieliby osiągnąć.

Wymagana a oczekiwana stopa zwrotu

W analizie opłacalności inwestycji bardzo często wykorzystywane są pojęcia „wymaganej stopy zwrotu” i „oczekiwanej stopy zwrotu”. Stosowane są one zarówno w odniesieniu do transakcji kupna-sprzedaży papierów wartościowych oraz innych projektów inwestycyjnych.

W najprostszym ujęciu, wymaganą stopą zwrotu jest minimalny dochód z inwestycji, który inwestor chce osiągnąć, aby uznać, że dany projekt jest warty realizacji. Istnieje bardzo wiele metod, które są wykorzystywane do określania wysokości tej stopy, niemniej jednak, nic nie stoi na przeszkodzie, aby arbitralnie przyjąć jej wartość. Wartość wymaganej stopy zwrotu bardzo często wykorzystywana jest przy ocenie projektów inwestycyjnych. Mianowicie, jest ona stosowana w najbardziej popularnych modelach. Na przykład, zaliczyć do nich należy tzw. Wymagana stopa zwrotu również często jest wykorzystywana w innych przypadkach. Głownie znajduje ona swoje zastosowanie w różnych modelach dyskontowych. Na przykład, w przypadku wyceny akcji, w modelu DCF, przy wymaganej stopie zwrotu dyskontowana jest wartość wolnych przepływów pieniężnych dla przedsiębiorstwa (FCFF). Zaznaczam, że w tym konkretnym przypadku przyjęto, że wymagana stopa zwrotu jest równa kosztowi kapitału. Wymagana stopa zwrotu nie zawsze jest równa kosztowi kapitału. Wartość wymaganej stopy zwrotu można ustalić w inny sposób m.in. jako koszt kapitału własnego. Z reguły, dobór odpowiedniej metody zależy między innymi od rozpatrywanego modelu. Niemniej jednak, istota wymaganej stopy zwrotu pozostaje taka sama - jest to minimalny dochód, który należy osiągnąć, aby dana inwestycja była warta realizacji. Można dodać, że w modelach wyceny często określa się wartość danego instrumentu wykorzystując wymaganą stopę zwrotu. W tym kontekście, rezultat może być, na przykład, postrzegany jako najwyższa cena, którą można zapłacić za dany walor.

Oczekiwana stopa zwrotu to pojęcie, które dotyczy możliwej do osiągnięcia stopy dochodu z danej inwestycji. Bardzo dobrym przykładem zastosowania tej stopy zwrotu jest budowa portfela inwestycyjnego. W jego przypadku oczekiwana stopa zwrotu może zostać wyznaczona np. Stopa ta może zostać również określona na podstawie rozkładu prawdopodobieństwa. Na przykład, w niektórych przypadkach znana jest szansa na wystąpienie danej stopy dochodu. Tą koncepcje najłatwiej jest zaprezentować na przykładzie. Określenie oczekiwanej stopy zwrotu przy znanym rozkładzie prawdopodobieństwa wymaga przemnożenia wartości poszczególnych prawdopodobieństw przez odpowiadające im stopy zwrotu. Następnie powinno się zsumować wyniki. Należy zaznaczyć, że suma prawdopodobieństw musi wynosić 1. Podstawienie danych do wzoru nie jest trudnym zadaniem. W zaprezentowanym przykładzie wartość oczekiwanej stopy zwrotu wyniosła 3,75%. Należy zaznaczyć, że nie jest to jedyna metoda służąca do wyznaczenia oczekiwanej stopy zwrotu.

Obydwie opisywane stopy zwrotu są do siebie podobne, ponieważ dotyczą stopy dochodu z danego projektu inwestycyjnego. Ponadto, zarówno na podstawie wymaganej stopy zwrotu, jak i oczekiwanej stopy zwrotu, można określić, czy dany projekt inwestycyjny jest wart realizacji. Oczekiwana stopa zwrotu - to najbardziej prawdopodobna stopa zwrotu, którą można osiągnąć przy realizacji danego przedsięwzięcia. Należy dodać, że dobrze jest, gdy oczekiwana stopa zwrotu jest wyższa od wymaganej.

Ryzyko i zysk - podstawowe cechy inwestycji

Ryzyko wraz z zyskiem (dochodem, rentownością) stanowią podstawowe i najważniejsze cechy każdej inwestycji. Współczesna teoria inwestycji opiera się na dwóch podstawowych założeniach: 1) nienasyconości oraz 2) awersji do ryzyka. Założenie nienasyconości oznacza, że podejmując decyzje dotyczące lokat kapitału, inwestorzy kierują się dążeniem do maksymalizacji stopy zwrotu (wolą wyższą stopę zwrotu od niższej). Awersja do ryzyka oznacza, że podejmując decyzje inwestycyjne, inwestorzy starają się minimalizować ryzyko związane z poszczególnymi walorami.

Zysk z inwestycji jest tym, co inwestor zarabia. Ryzyko to możliwość poniesienia nieprzewidywanej straty lub nieuzyskania spodziewanego zysku.

Model oceny przyszłych stóp zwrotu

Długoterminowe przemyślenia skłaniają do zadania pytania: czy istnieje sposób, by wiarygodnie móc szacować przyszłe, wieloletnie stopy zwrotu z akcji na GPW? Chodzi tu o podejście typowe dla długoterminowego inwestora, który nie przywiązuje się emocjonalnie do krótkoterminowych wahań notowań, lecz koncentruje się na tym, ile dane aktywa mogą dać zarobić na dłuższą metę. Taki inwestor unikałby akcji w okolicach szczytu w 2007 r., szacując przyszłe stopy zwrotu na bardzo niskim pułapie, a następnie na początku 2009 r. Czas powrócić do opisywanego niegdyś modelu, który cały czas zdaje się trafnie podpowiadać, czy przyszłe stopy zwrotu mogą być wysokie/umiarkowane/niskie. Punktem wyjścia do modelu są wyceny akcji mierzone wskaźnikiem P/BV (cena/wartość księgowa). Nietrudno zauważyć prostą zależność. Nieprzypadkowy jest fakt, że stopy zwrotu liczone od II 2009 r. są wysokie, bo niski był punkt startu (P/BV dla WIG-u na poziomie zaledwie 0,85), podczas gdy te liczone od szczytu z 2007 r. Nasz model dodaje do tego jeszcze jeden element - prognozowany wzrost wartości księgowej (B).

Wpływ zmienności i czasu na inwestycje

Inwestowanie w akcje wiąże się ze zmiennością. A zmienność nie jest sprawiedliwa. Niektóre miesiące i lata będą dla indeksu akcji bardzo korzystne, a inne wprost fatalne. Jeśli trafisz na początku inwestowania na te gorsze lata, to mogą Cię od inwestowania odwieść. Twoją rolą jest zrozumienie, że jest to przejściowe, a na giełdzie po burzy zwykle wychodzi słońce. Po prostu nie wiemy, kiedy.

Doświadczeni inwestorzy często mówią, że lata spadków lub trendu bocznego okazywały się z perspektywy czasu najbardziej zyskownymi.

Giełda bywa jednak niesprawiedliwa, bo kilku inwestorów robiących praktycznie „to samo” w różnych okresach może osiągnąć diametralnie różne wyniki. Czy w inwestowaniu trzeba mieć szczęście? Niezależnie czy wierzysz w szczęście / przypadek / przeznaczenie (sam to nazwij), to fakty są takie, że w różnych przeszłych dekadach inwestowania w akcje uzyskałbyś zupełnie inny wynik inwestycyjny. Im więcej akcji w portfelu, tym bardziej różniłyby się wrażenia dotyczące inwestowania między Tobą a Twoim ojcem lub Wujkiem, którzy inwestowali kilkanaście lub kilkadziesiąt lat temu.

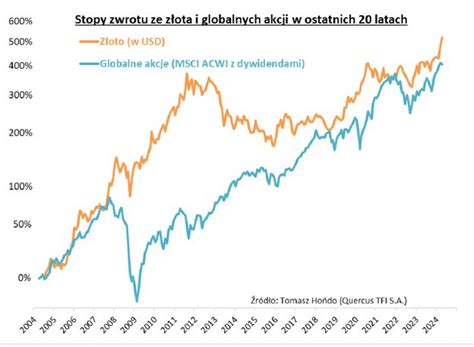

Pokażę to zaraz na kilku ciekawych przykładach, zastrzegając, że w stopach zwrotu wezmę pod uwagę historyczną inflację na USD. Bez uwzględnienia inflacji wykresy byłyby przekłamane, ponieważ +20% w jednym roku może oznaczać realnie +22%, a w innym -2%. Chcę się skupić na realnych stopach zwrotu z inwestycji w fundusze indeksowe, więc w każdym z porównań uwzględnię historyczną wartość inflacji (dynamikę CPI) dolara amerykańskiego.

Kupujemy 100% akcji za całą kwotę i czekamy 10 lat

Opisywany inwestor ma życiowe szczęście. Jest młody, prężny, ambitny i pochodzi z bogatej rodziny. Ma do dyspozycji 100 tys. USD, które otrzymał od rodziców w prezencie. Idąc za radą inwestującego na giełdzie od lat ojca, wybiera fundusz indeksowy na akcje z rynków rozwiniętych i obserwuje rozwój sytuacji w kolejnych 10 latach. Pech chciał, że jest rok 1973, lata mijają, a inwestor budzi się w roku 1982 w sytuacji, w której zmarnował 10 lat i blisko 19% pieniędzy rodziców, właśnie tyle tracąc po uwzględnieniu inflacji (ze 100 tys. dolarów realnie zostało mu 81 tys. dolarów). Zraża się więc raz na zawsze do giełdy, nigdy już nie inwestując pieniędzy w ryzykowne i mało zyskowne akcje.

Zapomniałem wspomnieć, że 5 lat po opisywanym pechowcu, czyli w roku 1978 podobnej inwestycji dokonuje jego 5 lat młodszy brat. Tak jak pierwszy z braci, tak i drugi otrzymuje od rodziców 100 tys. dolarów i wszystko to lokuje w indeksowym funduszu akcji na spółki z rynków rozwiniętych (MSCI World). Mijają lata, a cała rodzina obserwuje, jak kapitał młodszego brata rośnie do prawie 300 tysięcy dolarów. Po 10 latach, czyli w roku 1987 jest on osobą o wiele zamożniejszą od starszego brata pomimo tego, że przecież zrobił to samo, co on. Starszy brat stracił 19% kapitału rodziców, a młodszy brat zyskał przeszło 200% w 10 lat i to już po uwzględnieniu inflacji (USD). Życie jest niesprawiedliwe, ale wiedzieliśmy to już wcześniej, prawda?

Zakładając, że kolejni inwestorzy zaczynaliby 10-letnią inwestycję w latach: 1983, 1988, 1993 i tak dalej aż do roku 2013, to żadna inna dekada nie skończyłaby się realną stratą, ale też aż tak wysokim zyskiem, jak ten odnotowany przez młodszego brata. Oto rozkład zmian kapitału zainwestowanego w MSCI World przez 10 lat w okresach przesuniętych o 5 lat po uwzględnieniu inflacji:

Czy trwająca dekada 2018-2027 lub kolejna, czyli 2023-2032 będą lepsze, czy gorsze od średniej? Czy podobnie jak w latach 1973-1982 możemy zmarnować 10 lat, kończąc je stratą? Oczywiście, że tak, jednak jest to dość mało prawdopodobne, bo takich okresów w historii było niewiele (i to tylko, gdy uwzględnimy inflację).

Kupujemy 100% akcji co miesiąc przez 10 lat

Tym razem wracamy na ziemię, bo nie mieliśmy tyle szczęścia, co młody inwestor z bogatej rodziny. Uczciwą i ciężką pracą doszliśmy do momentu, w którym możemy oszczędzać i inwestować 1000 dolarów miesięcznie, które lokujemy w akcjach z indeksu MSCI World. Początkowo jest dobrze, bo ze względu na kolosalny wpływ miesięcznych dopłat na nasz portfel inwestycji, wszystkie okresy 10-letnie radzą sobie porównywalnie. Problem zaczyna pojawiać się, gdy na inwestycjach mamy już kilkadziesiąt tysięcy kapitału, a zmiany wartości spółek w indeksie coraz bardziej zaczynają „bujać” naszym portfelem:

Uśrednianie cen nie jest odpowiedzią na wszystko, ale złagodziło nieco stopę zwrotu z feralnego okresu 1973-1982:

- Przy inwestycji jednorazowej CAGR [średnia roczna stopa zwrotu] wyniosła -2,09%.

- Przy kupowaniu co miesiąc XIRR [ważona środkami pieniężnymi stopa zwrotu] wyniosła +2,09%.

Efekt uśredniania cen (kupowania co miesiąc) jest najsilniejszy w pierwszych latach inwestowania, ale z czasem wygasa. Kiedy łączna wartość kapitału wzrasta, miesięczne dopłaty i ich wpływ na stopę zwrotu staje się w końcu pomijalny na tyle, że uśrednianie zaczyna wyglądać podobnie do zakupu jednorazowego za całą kwotę. Czy istnieje zatem lepsza recepta na pecha w inwestowaniu? Niekoniecznie, ale pechowcowi może pomóc przedłużenie inwestycji o kolejną dekadę.

Czy dłuższy termin jest receptą na wszystko? Kupujemy 100% akcji za całą kwotę i czekamy 20 lat

Wracamy do przypadku starszego młodzieńca z bogatej rodziny, który zamiast się poddać, kontynuuje inwestowanie. Po przegranej dekadzie 1973-1982 inwestuje on dalej, niezmiennie trzymając środki na akcjach spółek z indeksu MSCI World. Z niespełna 81 tys. dolarów osiąga po kolejnej dekadzie prawie 250 tys. dolarów, notując dodatnią realną stopę zwrotu w całym okresie 20-letnim. Co więcej, nie jest to wynik najgorszy z całej kohorty, bo lata 1998-2017 wyszłyby mu jeszcze gorzej od okresu, który po 10 latach wydawał się najgorszy z możliwych:

Czy to, że zawsze znajdzie się okres 10- lub 20-letni gorszy od naszego czasu na inwestowanie jest jakimkolwiek pocieszeniem? Rzecz jasna, jeśli przeanalizujemy odpowiednio długą historię. Myślę, że nie, ale nie musimy jeszcze wyciągać końcowych wniosków. Wynik analizy inwestycji jednorazowej trwającej 20 lat wobec tej trwającej 10 lat nie jest zaskoczeniem: im dłuższy okres inwestycji, tym bardziej „spłaszczona” zostaje średnia roczna stopa zwrotu (powyżej inflacji) i tym bardziej przeciętny osiągamy wynik:

Wyjaśnienie jest bardzo proste: prawdopodobieństwo trafienia w przynajmniej 1 hossę jest tym większe, im dłuższy jest nasz horyzont inwestycyjny. Pechowy inwestor z pierwszego przykładu powinien był zatem cierpliwie poczekać i pomimo realnej straty w okresie 10-letnim po prostu „wyluzować” i przez kolejne 10 lat nie logować się na konto maklerskie. W takim przypadku zamiast przeciętnego wyniku -2,1% rocznie ponad inflację, uzyskałby wynik +4,4% rocznie ponad inflację. Nie tak źle, prawda?

Ten wniosek dotyczy każdego z badanych okresów, ale nie dotyczy zmienności (mierzonej odchyleniem standardowym), która dotyczy w podobnym stopniu każdego z badanych okresów. Być może pomyślałeś sobie teraz, że warto byłoby wykonać to samo ćwiczenie dla uśredniania cen w okresie 20-letnim.

Kupujemy 100% akcji co miesiąc przez 20 lat

Skoro wiemy już, że uśrednianie zakupów poprzez rozłożenie ich w czasie wpływa na uspokojenie stopy zwrotu z inwestycji, to poza horyzontem 10-letnim warto przeanalizować też dłuższy, 20-letni okres. Już gołym okiem widać, że jednoczesne przedłużenie horyzontu inwestycji oraz uśrednianie ceny zakupu akcji z indeksu MSCI World przynosi rezultat w postaci bardziej zbliżonych do siebie stóp zwrotu z inwestycji dla poszczególnych kohort inwestorów:

Jak się pewnie domyślasz, wyniki każdej z symulacji inwestowania 20-letniego są o wiele mniej ekstremalne od wyników symulacji 10-letnich, ale także one nie są pozbawione przypadkowości. Niektórych z pewnością zdziwi to, że bywały okresy 20-letnie, w których inwestor uśredniający mógł pokonać inflację przeciętnie aż o 10% rocznie, ale i takie, w których portfel akcyjny ledwo co wygrywał z inflacją, pokonując ją o 3,1% rocznie:

Oczywiście nawet 3,1% powyżej inflacji rocznie w długim okresie daje dobry efekt, ale jak widać nawet przedłużenie okresu inwestycji oraz uśrednianie nie może zagwarantować nam wysokich stóp zwrotu.

Gdybym zaczął inwestować w 2026 roku, oto co bym zrobił (pełny poradnik dla początkujących)

tags: #kto #oczekuje #wyzszych #stop #zwrotu #wlasciciele