Blokada konta przez komornika: Czy wierzyciel decyduje o odblokowaniu?

Egzekucja komornicza jest z reguły ostatnim etapem procesu windykacji. Aby pozyskać środki na spłatę zadłużenia, komornik może zająć należące do dłużnika nieruchomości, ruchomości, wynagrodzenie i zgromadzone na kontach bankowych środki. Blokada konta bankowego przez komornika to sytuacja, która może sparaliżować działalność przedsiębiorstwa i uniemożliwić regulowanie bieżących zobowiązań.

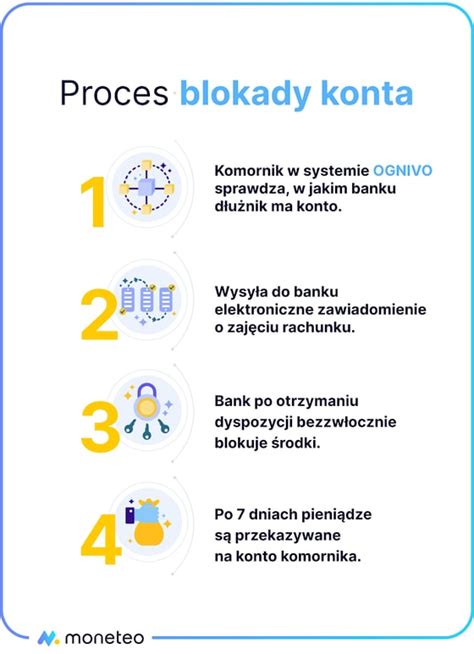

Komornik może zablokować konto bankowe na podstawie tytułu wykonawczego - prawomocnego wyroku sądu, nakazu zapłaty wydanego w postępowaniu nakazowym z klauzulą wykonalności lub innego dokumentu potwierdzającego istnienie zadłużenia. Procedura windykacyjna rozpoczyna się z chwilą złożenia przez wierzyciela wniosku o wszczęcie egzekucji komorniczej. Komornik prowadzi egzekucję, kierując do banku zawiadomienie o zajęciu rachunku. Od tego momentu dłużnik traci możliwość dysponowania zablokowanymi środkami - nie może dokonywać przelewów, wypłat gotówkowych ani żadnych innych operacji na koncie zajętym przez komornika.

Komornik zablokuje konto bankowe zazwyczaj bez uprzedzenia dłużnika, co ma zapobiec wypłacie lub ukryciu środków przed rozpoczęciem egzekucji. Choć zajęcie konta bankowego przez komornika wydaje się definitywnym pozbawieniem dostępu do zgromadzonych środków, przepisy prawa przewidują mechanizmy ochrony dłużnika.

Blokada konta przez komornika - skąd się bierze?

W przypadku braku terminowej spłaty zobowiązań najczęstszym ruchem wierzyciela jest uruchomienie procedury windykacyjnej mającej na celu wyegzekwowanie zwrotu należności. Pierwszym jej etapem jest windykacja miękka zmierzająca do polubownego załatwienia sprawy. Jeśli takie działania nie przyniosą rezultatów, wierzyciel sięga z reguły po „cięższe działa”, rozpoczynając etap windykacji twardej. Jej ostatecznym etapem jest skierowanie sprawy na drogę postępowania sądowego. Jeśli sąd uzna zasadność roszczeń wierzyciela, wyda tytuł egzekucyjny. Może być to np. nakaz zapłaty w postępowaniu upominawczym, nakaz zapłaty w postępowaniu nakazowym, wyrok, wyrok zaoczny. Tytuł egzekucyjny wyposażony w klauzulę wykonalności może być podstawą do skierowania sprawy na drogę egzekucji komorniczej.

Zablokowane konto przez komornika - najczęstsze przyczyny

Najczęstszą przyczyną blokady konta przez komornika jest zadłużenie względem wierzyciela, który dysponuje wydanym przez sąd tytułem egzekucyjnym z klauzulą wykonalności. Przedmiotem zadłużenia mogą być m.in. nieuregulowane:

- Raty pożyczki lub kredytu.

- Raty leasingu.

- Faktury za usługi lub produkty.

- Świadczenia alimentacyjne.

- Mandaty karne.

- Opłaty czynszowe.

- Opłaty za media - gaz, wodę czy energię elektryczną.

Blokada konta przez komornika może dotyczyć zarówno niewielkich, jak i bardzo wysokich kwot zadłużenia.

Blokada konta przez komornika - komu może zostać zablokowane konto?

Z blokadą konta przez komornika muszą liczyć się osoby, które mają długi względem banków, firm leasingowych, instytucji, osób fizycznych czy przedsiębiorców, a ich sprawa trafiła na drogę postępowania sądowego. Co ważne, aby pozyskać środki na spłatę długu, komornik może zająć nie tylko rachunek osobisty, ale także inne należące do dłużnika konta, np. rachunek oszczędnościowy czy konto firmowe (jeśli dłużnik prowadzi jednoosobową działalność gospodarczą).

Zajęcie konta przez komornika - co robić?

Jeśli Twoje konto zostało zablokowane, pierwszym krokiem powinno być sprawdzenie, czy komornik nie zajął rachunku w wyniku pomyłki. Jeśli masz świadomość niespłaconych długów, istnieje duże prawdopodobieństwo, że to właśnie one są przyczyną zajęcia. Jeśli jednak nie wiesz, co może być powodem blokady, koniecznie skontaktuj się z komornikiem, aby wyjaśnić sprawę. Jeśli korzystasz z systemu bankowości internetowej, po zalogowaniu na konto znajdziesz informację o zajęciu wraz z danymi komornika, który je dokonał. Wpisując jego imię i nazwisko do internetowej wyszukiwarki, z powodzeniem znajdziesz adres i numer telefonu kancelarii komorniczej. Podczas rozmowy telefonicznej z komornikiem ustal, co jest przyczyną zajęcia. Często zdarza się - zwłaszcza w przypadku niewielkich kwot, że za blokadą komorniczą konta stoi nieopłacony mandat karny za parkowanie w niedozwolonym miejscu czy jazdę bez biletu komunikacją miejską. Zwłaszcza jeśli dłużnik dostał go już jakiś czas temu, istnieje duża szansa, że zwyczajnie o nim zapomniał.

Blokada konta przez komornika - kwota wolna od zajęcia

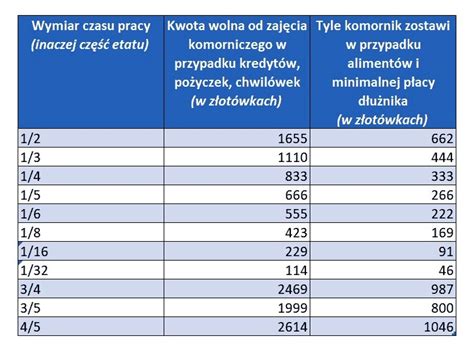

Komornik nie może zająć wszystkich znajdujących się na koncie bankowym dłużnika środków. Aby zapewnić mu określone prawem minimum potrzebne do codziennej egzystencji, musi pozostawić na rachunkach tzw. kwotę wolną od zajęcia. Zgodnie z art. 831 Kodeksu postępowania cywilnego, kwota wolna od zajęcia dla osób fizycznych wynosi obecnie 3 499,50 miesięcznie. Oznacza to, że jeśli na koncie dłużnika znajduje się kwota niższa lub równa temu progowi, komornik nie może jej zająć - z wyjątkiem egzekucji świadczeń alimentacyjnych, gdzie ochrona ta nie obowiązuje. Co miesiąc komornik musi więc zostawić na koncie dłużnika nie mniej niż 3 499,50 zł. Bez względu na to, ile pieniędzy wpłynie na rachunki bankowe, będzie mógł więc zająć całą nadwyżkę.

Ważne: wskazana wyżej kwota wolna od zajęcia dotyczy wyłącznie długów niealimentacyjnych. Jeśli przedmiotem Twojego zadłużenia są właśnie alimenty, komornik będzie miał prawo zająć całą kwotę na koncie bankowym. Dla przedsiębiorców prowadzących jednoosobową działalność gospodarczą ochrona kwoty wolnej obowiązuje wyłącznie w odniesieniu do kont osobistych, nie zaś firmowych. Jeśli komornik zajmie konto firmowe, na którym zgromadzone są środki służące prowadzeniu działalności gospodarczej, dłużnik nie może powołać się na kwotę wolną od zajęcia.

Zablokowane konto przez komornika - jak wypłacić pieniądze?

Jeśli blokada konta nie jest wynikiem pomyłki, będziesz mógł wypłacić jedynie nadwyżkę środków, której komornik nie zablokował. Wypłacenie zablokowanej kwoty nie będzie możliwe. Komornik „ściągnie” ją bowiem z konta i przeznaczy na spłatę długu, który masz wobec wierzyciela.

Ważne: jeśli chcesz prowadzić jakiekolwiek negocjacje, zmierzające do odblokowania konta bankowego, nie negocjuj z bankiem ani komornikiem. Zarówno instytucja finansowa, jak i urzędnik wykonują jedynie swoje obowiązki. Wszelkie rozmowy prowadź wyłącznie z wierzycielem - to on jest osobą decyzyjną i może zdecydować o przeprowadzeniu egzekucji komorniczej z innych składników majątku.

Jak długo komornik może zablokować konto?

Blokada na koncie może trwać aż do momentu, kiedy komornik wyegzekwuje całą należną wierzycielowi kwotę długu. Jeśli jest wysoka, konto może pozostać zablokowane przez wiele lat. W przypadku umorzenia egzekucji komorniczej (dzieje się to z reguły po spłacie całości zadłużenia) komornik ma obowiązek poinformować o tym bank. Po przedstawieniu przez niego odpowiedniego wniosku bank odblokuje rachunek bankowy.

Zablokowane konto przez komornika - jak odblokować?

Najprostszym sposobem na odblokowanie konta bankowego, które zajął komornik, jest spłata zadłużenia. Kiedy wierzyciel odzyska pieniądze, dłuższa egzekucja komornicza nie będzie zasadna, a bank - na wniosek komornika - odblokuje rachunek bankowy. Aby maksymalnie skrócić całą procedurę, zadbaj o to, aby po spłacie zadłużenia komornik jak najszybciej wystosował do banku pismo o umorzeniu egzekucji.

Alternatywnym sposobem na odblokowanie konta bankowego jest kontakt z wierzycielem i złożenie wniosku o zaprzestanie egzekucji z rachunku bankowego. Czasem zdarza się bowiem, że komornik prowadzi egzekucję nie tylko z wynagrodzenia, ale także ze środków na koncie. W takich okolicznościach pensja zostaje dodatkowo uszczuplona, a dłużnik może mieć realne problemy z regulowaniem codziennych zobowiązań. Nawet jeśli komornik nie zajął jednocześnie Twojego wynagrodzenia i konta, wciąż możesz wnioskować o zdjęcie blokady z rachunku.

Jeszcze jednym, choć dyskusyjnym rozwiązaniem, które pozwoli odblokować zajęte przez komornika konto, jest sięgnięcie po pożyczkę gotówkową na spłatę zadłużenia. Taka droga okaże się zasadna jednak wyłącznie w sytuacji, kiedy Twoja sytuacja finansowa pozwala na terminową spłatę rat. W innym przypadku sięgnięcie po zobowiązanie może skutkować pogorszeniem sytuacji finansowej i wpadnięciem w trudną do rozplątania pętlę zadłużenia.

Jeśli komornik nie zawiadomił dłużnika o dokonaniu zajęcia rachunku bankowego, dłużnik może wystąpić do sądu rejonowego z skargą na czynności komornika. Zgodnie z art. 767 § 1 Kodeksu postępowania cywilnego, na czynności komornika oraz na zaniechanie dokonania czynności przysługuje skarga do sądu w terminie tygodnia od dnia zawiadomienia o dokonanej czynności lub dnia powzięcia wiadomości o zaniechaniu czynności. Podobnie, jeśli przedmiotem zadłużenia były zobowiązania objęte przedawnieniem lub wynikające z tytułu wykonawczego pozbawionego mocy prawa, dłużnik może złożyć powództwo o pozbawienie wykonalności tytułu wykonawczego.

Jak działa KOMORNIK? Jak Rozłożyć DŁUG NA RATY u Komornika? Jak Dogadać się z Komornikiem?

Wniosek o odblokowanie konta - jak napisać?

Chcesz, żeby bank odblokował Twój rachunek? Napisz wniosek o odblokowanie konta bankowego. Dokument skieruj nie do banku i do komornika, lecz do wierzyciela. To właśnie on jest stroną decydującą o tym, z jakich składników majątku komornik przeprowadzi egzekucję. Wniosek o odblokowanie konta bankowego spod zajęcia powinien zawierać następujące elementy:

- Oznaczenie miejscowości i datę.

- Dane wierzyciela.

- Dane dłużnika wraz z sygnaturą akt.

- Nagłówek - wniosek o zwolnienie rachunku bankowego spod zajęcia.

- Argumenty przemawiające za zwolnieniem. Jako jeden z kluczowych możesz wskazać fakt, że zablokowane konto znacząco utrudnia Ci utrzymanie sytuacji finansowej na stabilnym poziomie, co z kolei utrudnia sprawną spłatę zadłużenia.

- Informacje o proponowanym rozwiązaniu, które zrekompensuje wierzycielowi zwolnienie rachunku. Może być to dokonywanie regularnych wpłat w określonych kwotach na jego konto bankowego lub inne działania, dostosowane do Twoich możliwości finansowych.

Umorzenie postępowania egzekucyjnego a odblokowanie konta

W przypadku umorzenia egzekucji komorniczej (dzieje się to z reguły po spłacie całości zadłużenia) komornik ma obowiązek poinformować o tym bank. Po przedstawieniu przez niego odpowiedniego wniosku bank odblokuje rachunek bankowy. Po pełnej spłacie zobowiązania komornik wydaje postanowienie o zakończeniu egzekucji i kieruje do banku zawiadomienie o zwolnieniu zajęcia.

Jeśli jednak zadłużenie zostanie spłacone tylko częściowo, a saldo środków na koncie zajętym jest niewystarczające do pokrycia całości zobowiązania, komornik przekazuje zgromadzone środki wierzycielowi na poczet spłaty zadłużenia i kontynuuje egzekucję z innych składników majątku dłużnika.

Ile czasu ma komornik na odblokowanie konta?

Pamiętaj jednak, że rachunek bankowy odblokowuje nie komornik, lecz bank. Do odblokowania potrzebny jest jednak wystawiony przez komornika wniosek o odblokowanie konta. Prawo nie reguluje kwestii tego, w jakim czasie powinien go złożyć. W praktyce odblokowanie konta w banku może trwać od kilku aż do kilkunastu dni.

Czy wierzyciel decyduje w sprawie odblokowania konta? Nie - w ramach zajęcia konta bankowego dłużnik traci możliwość dysponowania zablokowanymi środkami. Tak - komornik ma prawo zająć wszystkie rachunki bankowe prowadzone przez dłużnika, zarówno osobiste, jak i firmowe. Otwarcie postępowania restrukturyzacyjnego powoduje zawieszenie prowadzonych postępowań egzekucyjnych, ale nie oznacza automatycznego odblokowania już zajętych środków. Jeśli komornik nie zawiadomił dłużnika o zajęciu rachunku, można złożyć skargę do sądu rejonowego - sądu egzekucyjnego na czynności komornika w terminie tygodnia od dnia powzięcia wiadomości o zajęciu.

Zablokowane konto przez komornika - podsumowanie Przyczyną blokady konta bankowego przez komornika może być zadłużenie względem m.in.: banków, firm pożyczkowych, leasingodawców, instytucji podatkowych, dostawców mediów, wspólnot mieszkaniowych, osób fizycznych czy przedsiębiorców. Może ono opiewać na bardzo wysoką (np. kilkaset tysięcy złotych) lub jedynie niewielką (np. kilkaset złotych) kwotę. Komornik może zająć nie tylko konto osobiste, ale również konto oszczędnościowe, a nawet konto firmy (jeśli dłużnikiem jest osoba prowadząca jednoosobową działalność gospodarczą). Blokując środki na koncie dłużnika, komornik musi pozostawić na nim kwotę wolną od zajęcia. Wynosi ona 75% sumy minimalnego wynagrodzenia brutto. Kwota wolna od zajęcia nie obejmuje jednak długów alimentacyjnych. Jeśli zalegasz z alimentami, komornik będzie mógł zająć wszystkie zgromadzone na koncie pieniądze. Jeśli chcesz wnioskować o zdjęcie blokady z konta bankowego, wystosuj wniosek nie do komornika lub banku, ale do wierzyciela. Wyłącznie on może zdecydować o realizacji egzekucji z innych składników majątku. Zadbaj o to, aby we wniosku o odblokowanie konta znalazły się dane Twoje i wierzyciela, dokładny opis sytuacji oraz argumenty, które przekonają go do zmiany swojej decyzji. Najlepszym sposobem na zdjęcie blokady z konta bankowego jest spłata zadłużenia. Jej efektem będzie zakończenie egzekucji komorniczej i zwolnienie rachunków.

tags: #czy #wierzyciel #decyduje #w #sprawie #odblokowania