Ogłoszenie upadłości dłużnika – co powinien wiedzieć wierzyciel?

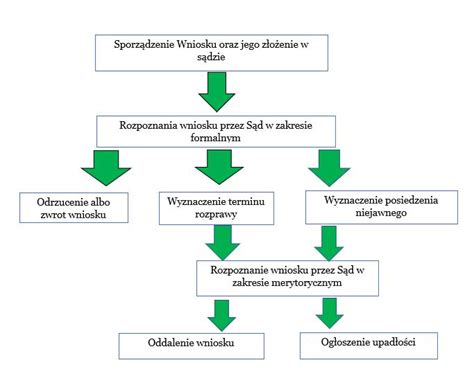

Kiedy nasz dłużnik ogłasza upadłość, dla wierzyciela oznacza to konieczność podjęcia określonych działań, aby móc odzyskać swoje należności. Upadłość to stan dłużnika, który stał się niewypłacalny, wobec którego wszczęto formalne postępowanie sądowe. Postępowanie upadłościowe ma na celu zaspokojenie wierzycieli w jak największym stopniu, a w przypadku przedsiębiorcy - również zachowanie jego działalności, jeśli jest to racjonalne.

Upadłość konsumencka jest postępowaniem stworzonym z myślą o osobach fizycznych, które z różnych powodów nie są w stanie spłacić swoich długów. Dla wielu przedsiębiorców oznacza ona w praktyce brak możliwości wyegzekwowania należności, a praktyka pokazuje, że zaspokojenie wierzyciela nie zawsze jest satysfakcjonujące.

Dłużnik ogłosił upadłość. Co zrobić? Wierzyciel, który chciałby zapewnić sobie szanse na odzyskanie długu, powinien dokonać zgłoszenia swojej wierzytelności syndykowi. Zgłoszenie wierzytelności do syndyka nie jest jedynym działaniem, które może wykonać wierzyciel, aby zadbać o swoje interesy. Wierzyciel może składać do sądu wnioski w różnych sprawach, w tym o ustalenie planu spłaty wierzycieli, zmianę ustalonego planu spłaty, umorzenie całego postępowania upadłościowego czy uchylenie postanowienia o warunkowym umorzeniu zobowiązań dłużnika bez ustalenia planu spłaty jego wierzycieli.

Kluczowe informacje dla wierzyciela

Po ogłoszeniu upadłości, syndyk powinien poinformować o upadłości tych wierzycieli, których adresy są znane na podstawie ksiąg upadłego. Nierzadko zdarza się jednak, że syndyk na podstawie ksiąg nie ustali wszystkich adresów wierzycieli lub adresy wynikające z ksiąg będą nieaktualne. Termin na zgłoszenie swojej wierzytelności syndykowi wynosi 30 dni od opublikowania informacji o ogłoszeniu upadłości w Monitorze Sądowym i Gospodarczym (obecnie Krajowym Rejestrze Zadłużonych). Termin ten biegnie niezależnie od tego, czy syndyk zawiadomi zainteresowanego o upadłości, czy też takiej informacji mu nie przekaże.

Jeżeli wierzyciel zgłosi wierzytelność po upływie terminu, musi zapłacić zryczałtowane koszty postępowania upadłościowego. W roku 2020 kwota tych kosztów wynosiła 772,21 zł. W przypadku, gdy upadłym jest osoba fizyczna nieprowadząca działalności, a wierzyciel spóźni się ze zgłoszeniem wierzytelności, syndyk może nie rozpoznać zgłoszenia, jeśli wcześniej złożył projekt planu spłaty wierzycieli. Jeżeli upadłym jest przedsiębiorca i wierzytelność zostanie zgłoszona po sporządzeniu planu podziału masy upadłości, dany wierzyciel w nim nie uczestniczy.

Zgłoszenie wierzytelności dokonuje się na piśmie w dwóch egzemplarzach, na wzorze określonym przez Ministra Sprawiedliwości. Zgłoszenie wierzytelności syndykowi przerywa bieg przedawnienia.

Każdy z wierzycieli jest uczestnikiem postępowania upadłościowego, w konsekwencji przysługuje mu szereg praw związanych z toczącym się postępowaniem.

Nie można prowadzić egzekucji wobec upadłego dłużnika z majątku wchodzącego w skład masy upadłości. Postępowanie egzekucyjne skierowane do majątku wchodzącego w skład masy upadłości, wszczęte przed dniem ogłoszenia upadłości, ulega zawieszeniu z mocy prawa z dniem ogłoszenia upadłości. Postępowanie to umarza się z mocy prawa po uprawomocnieniu się postanowienia o ogłoszeniu upadłości.

Z dniem ogłoszenia upadłości upadły traci prawo zarządu oraz możliwość korzystania z mienia wchodzącego do masy upadłości i rozporządzania nim. Po ogłoszeniu upadłości dłużnik traci zatem możliwość zarządzania swoim majątkiem na rzecz syndyka masy upadłości. Tym samym dłużnik traci zdolność do samodzielnego regulowania swoich zobowiązań. Zaspokojenie roszczeń wierzycieli nastąpi bowiem zgodnie z procedurą określoną w ustawie.

Syndyk po ogłoszeniu upadłości dokonuje przejęcia przedsiębiorstwa dłużnika, obejmuje majątek dłużnika, zarządza nim oraz dokonuje jego likwidacji. Środki uzyskane z likwidacji majątku upadłego stanowią fundusze masy upadłości, które zostaną następnie podzielone między wierzycieli w ramach planu podziału funduszu masy upadłości.

Wierzyciel a upadłość konsumencka

Wierzyciele zwykle ostatni dowiadują się o ogłoszeniu upadłości konsumenckiej dłużnika. Najpierw decyzję taką podejmuje sam dłużnik, a następnie sąd, który otrzymuje wniosek od dłużnika. Po ogłoszeniu upadłości, syndyk powiadamia wszystkich zainteresowanych, w tym wierzycieli. Jeśli dłużnik nie poinformuje wierzycieli o upadłości konsumenckiej przed otrzymaniem rozpoznania wniosku, wierzyciele nie będą wiedzieć o złożeniu wniosku do sądu.

Syndyk jest zobowiązany do powiadomienia wierzycieli, których adresy znajdują się w księgach dłużnika. W przypadku upadłości konsumenckiej, lista wierzytelności jest tworzona na podstawie danych przesłanych przez dłużnika. Powiadomienie jest pierwszym sygnałem dla wierzyciela, informującym o sytuacji prawnej dłużnika po ogłoszeniu jego upadłości i wskazującym, jak należy dochodzić należności.

Kiedy zadłużenie przybiera niepokojąco duże rozmiary, a na horyzoncie zaczynają pojawiać się problemy z jego bieżącym regulowaniem, dłużnik powinien jak najszybciej wdrożyć działania naprawcze. Najlepszym pomysłem jest tu zainicjowanie postępowania restrukturyzacyjnego. Gdyby jednak z jakichś powodów nie było to możliwe, pozostaje upadłość.

Warto pamiętać, że ustawodawca zapewnił wierzycielom szereg narzędzi, dzięki którym ogłoszenie upadłości nie jest równoznaczne z całkowitą niemożliwością dochodzenia przez wierzyciela zapłaty od dłużnika. Aby móc dochodzić swoich praw i należnych środków od dłużnika ogłaszającego upadłość, konieczne jest zgłoszenie przez wierzyciela wierzytelności do syndyka w czasie wyznaczonym przez obowiązujące aktualnie w Polsce przepisy prawa.

Co po ogłoszeniu upadłości konsumenckiej?

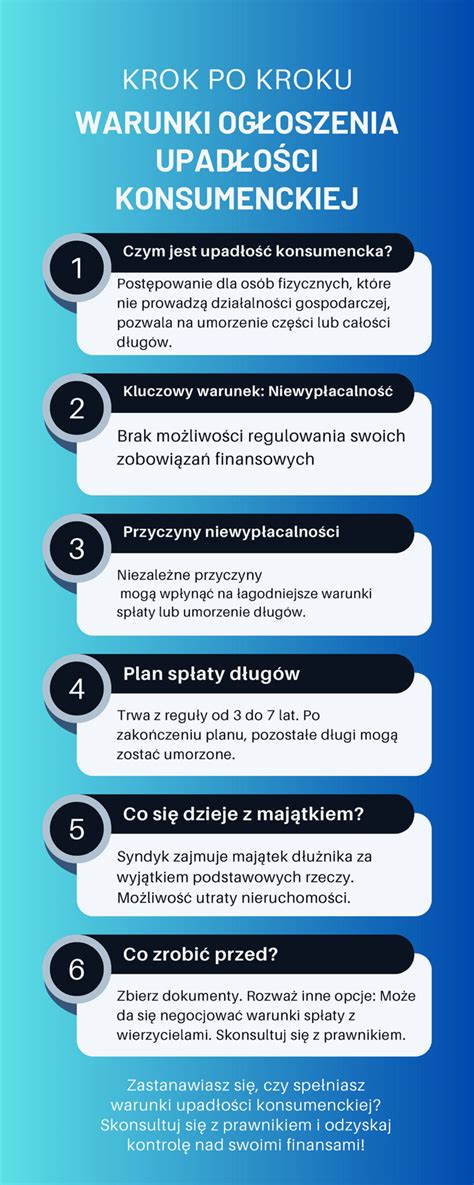

Ogłoszenie bankructwa osoby prywatnej to dopiero początek procedury, która ma na celu uregulowanie długów dłużnika oraz umożliwienie mu nowego startu. Po ogłoszeniu upadłości przez sąd, następuje kilka ważnych kroków, które mają kluczowe znaczenie dla dalszego przebiegu postępowania i życia dłużnika.

Po ogłoszeniu upadłości, syndyk zostaje wyznaczony przez sąd do zarządzania majątkiem dłużnika. Głównym zadaniem syndyka jest spieniężenie posiadanego majątku i rozdzielenie uzyskanych środków między wierzycieli. Należy pamiętać, że syndyk ma prawo sprzedać nieruchomości, samochód, inne cenne przedmioty, papiery wartościowe czy oszczędności. W praktyce oznacza to, że dłużnik może utracić większość swojego majątku, jednak syndyk nie może sprzedać przedmiotów pierwszej potrzeby.

Kolejnym krokiem jest ustalenie planu spłaty wierzycieli. Na podstawie analizy sytuacji finansowej dłużnika, syndyk oraz sąd ustalają, ile dłużnik będzie musiał płacić miesięcznie na rzecz wierzycieli oraz przez jaki okres. Plan ten opiera się na dochodach dłużnika, kosztach jego utrzymania i wartości majątku, który pozostał po likwidacji. Zazwyczaj plan spłaty trwa od 12 do 36 miesięcy.

Po zakończeniu okresu spłat, pozostałe długi, których dłużnik nie zdołał spłacić, zostają umorzone. To kluczowy moment, który pozwala dłużnikowi całkowicie uwolnić się od zaległości finansowych. Należy jednak pamiętać, że umorzeniu nie podlegają wszystkie zobowiązania - długi z tytułu alimentów, grzywny czy odszkodowania nie zostaną umorzone.

Choć ogłoszenie upadłości daje dłużnikowi szansę na nowy start, wiąże się także z pewnymi ograniczeniami. Przede wszystkim, po przejściu procedury, dłużnik nie może samodzielnie zarządzać swoim majątkiem, zaciągać nowych zobowiązań bez zgody syndyka, ani podejmować działań, które mogłyby ukryć jego majątek lub zmniejszyć wartość masy upadłościowej.

Jak ogłosić upadłość konsumencką? Ile kosztuje i jak długo trwa postępowanie o ogłoszenie upadłości?

Kto nie może ogłosić upadłości konsumenckiej?

Mimo że procedura oddłużania dla konsumentów jest dostępna dla wielu osób, które znajdują się w trudnej sytuacji finansowej, nie wszyscy mogą z niej skorzystać. Postępowanie upadłościowe osób fizycznych jest przewidziane wyłącznie dla osób, które nie prowadzą działalności gospodarczej. Przedsiębiorcy nie mogą ogłosić upadłości konsumenckiej, dopóki nie zakończą działalności gospodarczej i nie wykreślą jej z Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG).

Sąd może odrzucić wniosek o upadłość, jeśli uzna, że dłużnik celowo doprowadził do swojej niewypłacalności lub jeśli niewypłacalność dłużnika wynika z rażącego niedbalstwa. Sąd może również oddalić wniosek, jeśli dłużnik ukrywał majątek lub składał nieprawdziwe informacje we wniosku.

Kiedy warto rozważyć upadłość konsumencką?

- Trudności ze spłatą zadłużenia przez okres co najmniej trzech miesięcy.

- Brak perspektyw na poprawę sytuacji finansowej.

- Nękanie przez wierzycieli i komorników.

Zanim jednak zdecydujesz się na ten krok, warto rozważyć inne opcje, takie jak układ z wierzycielami. Doradca finansowy lub prawnik może pomóc w ocenie, czy jest to możliwe i jakie będą tego konsekwencje. Jeśli jednak inne rozwiązania nie przynoszą oczekiwanych rezultatów, ogłoszenie upadłości może być najlepszym wyjściem.

tags: #dluznik #chce #oglosic #upadlosc