Zmiana wierzyciela lub dłużnika w prawie polskim: Przelew wierzytelności i przejęcie długu

Zmiana wierzyciela lub dłużnika zobowiązania jest regulowana przez Kodeks cywilny. W niniejszym artykule przyjrzymy się bliżej mechanizmom takim jak przelew wierzytelności oraz przejęcie długu, a także omówimy prawa i obowiązki stron w kontekście restrukturyzacji.

Przelew wierzytelności - czym jest i jak działa?

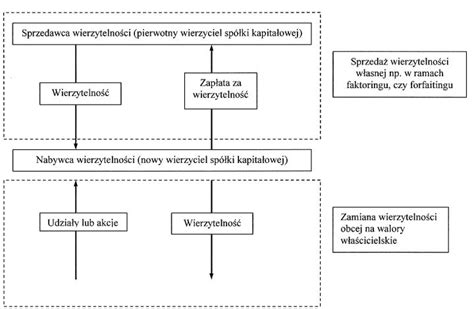

Przelew wierzytelności to umowa, na mocy której dotychczasowy wierzyciel (cedent) przenosi wierzytelność na osobę trzecią (cesjonariusza). Zgodnie z art. 509 Kodeksu cywilnego, wierzyciel może przenieść wierzytelność na osobę trzecią bez zgody dłużnika, chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania.

Wraz z wierzytelnością na nabywcę przechodzą wszelkie związane z nią prawa, w szczególności roszczenie o zaległe odsetki. Umowa sprzedaży, zamiany, darowizny lub inna umowa zobowiązująca do przeniesienia wierzytelności przenosi wierzytelność na nabywcę, chyba że przepis szczególny stanowi inaczej albo że inaczej postanowiły strony.

Jeżeli zawarcie umowy przelewu następuje w wykonaniu zobowiązania wynikającego z uprzednio zawartej umowy zobowiązującej do przeniesienia wierzytelności, z zapisu zwykłego, z bezpodstawnego wzbogacenia lub z innego zdarzenia, ważność umowy przelewu zależy od istnienia tego zobowiązania.

Orzecznictwo w sprawie przelewu wierzytelności:

„W świetle art. 509 kc przelew wierzytelności jest umową zawartą między wierzycielem (cedent) a osobą trzecią (cesjonariusz), na mocy której dotychczasowy wierzyciel przenosi na osobę trzecią oznaczoną wierzytelność przysługującą mu dotychczas w stosunku do określonego dłużnika. Razem z wierzytelnością przechodzą na nabywcę wszelkie związane z nią prawa, w szczególności roszczenie o zaległe odsetki. Przytoczony przepis opisuje umowę przelewu wierzytelności, ale nie przesądza jej charakteru prawnego, o którym stanowi art. 510 kc. Zgodnie z § 1 tego przepisu umowa sprzedaży, zamiany, darowizny lub inna umowa zobowiązująca do przeniesienia wierzytelności przenosi wierzytelność na nabywcę, chyba że przepis szczególny stanowi inaczej albo że strony inaczej postanowiły. Jeżeli zawarcie umowy przelewu następuje w wykonaniu zobowiązania wynikającego z uprzednio zawartej umowy zobowiązującej do przeniesienia wierzytelności, z zapisu zwykłego, z bezpodstawnego wzbogacenia lub z innego zdarzenia, ważność umowy przelewu zależy od istnienia tego zobowiązania (§ 2)” [Wyrok Sądu Apelacyjnego w Szczecinie - I Wydział Cywilny z 1 sierpnia 2019 roku, I ACa 643/18].

Jeżeli wierzytelność jest stwierdzona pismem, jej przelew również musi być potwierdzony w ten sposób.

Dopóki zbywca nie zawiadomił dłużnika o przelewie, spełnienie świadczenia do rąk poprzedniego wierzyciela ma skutek względem nabywcy, chyba że w chwili spełnienia świadczenia dłużnik wiedział o przelewie. Przepis ten stosuje się odpowiednio do innych czynności prawnych dokonanych między dłużnikiem a poprzednim wierzycielem.

Dłużnikowi przysługują przeciwko nabywcy wierzytelności wszelkie zarzuty, które miał przeciwko zbywcy w chwili powzięcia wiadomości o przelewie. Dłużnik może z przelanej wierzytelności potrącić wierzytelność, która mu przysługuje względem zbywcy, chociażby stała się wymagalna dopiero po otrzymaniu przez dłużnika zawiadomienia o przelewie. Nie dotyczy to jednak wypadku, gdy wierzytelność przysługująca względem zbywcy stała się wymagalna później niż wierzytelność będąca przedmiotem przelewu.

Jeżeli wierzytelność jest stwierdzona pismem, zastrzeżenie umowne, iż przelew nie może nastąpić bez zgody dłużnika, jest skuteczne względem nabywcy tylko wtedy, gdy pismo zawiera wzmiankę o tym zastrzeżeniu, chyba że nabywca w chwili przelewu o zastrzeżeniu wiedział.

Jeżeli dłużnik, który otrzymał o przelewie pisemne zawiadomienie pochodzące od zbywcy, spełnił świadczenie do rąk nabywcy wierzytelności, zbywca może powołać się wobec dłużnika na nieważność przelewu albo na zarzuty wynikające z jego podstawy prawnej tylko wtedy, gdy w chwili spełnienia świadczenia były one dłużnikowi wiadome. Powyższą zasadę stosuje się odpowiednio do innych czynności prawnych dokonanych między dłużnikiem a nabywcą wierzytelności.

Zbywca wierzytelności ponosi względem nabywcy odpowiedzialność za to, że wierzytelność mu przysługuje.

Przejęcie długu - kiedy osoba trzecia staje się dłużnikiem?

Osoba trzecia może wstąpić na miejsce dłużnika, który zostaje z długu zwolniony. Przejęcie długu może nastąpić:

- przez umowę między wierzycielem a osobą trzecią za zgodą dłużnika; oświadczenie dłużnika może być złożone którejkolwiek ze stron;

- przez umowę między dłużnikiem a osobą trzecią za zgodą wierzyciela; oświadczenie wierzyciela może być złożone którejkolwiek ze stron; jest ono bezskuteczne, jeżeli wierzyciel nie wiedział, że osoba przejmująca dług jest niewypłacalna.

Orzecznictwo w sprawie przejęcia długu:

„[…] ze względu na konieczność poszanowania interesu wierzyciela z należytą starannością należy jako wyrażenie przez niego zgody kwalifikować wypadki, gdy jakoby ma on wyrażać zgodę w sposób dorozumiany. Tymczasem wystawienie przedmiotowych faktur nie może być porównywane z takim jednoznacznym w swej wymowie zachowaniem wierzyciela jak np. wskazywane w judykaturze, jako przykład dorozumianego udzielenia przedmiotowej zgody, wytoczenie powództwa przeciwko przejemcy, by spełnił on świadczenie wynikające z przejmowanego długu” [Wyrok Sądu Apelacyjnego w Poznaniu - I Wydział Cywilny z 13 lipca 2020 roku, I AGa 63/19].

Każda ze stron, które zawarły umowę o przejęcie długu, może wyznaczyć osobie, której zgoda jest potrzebna do skuteczności przejęcia, odpowiedni termin do jej wyrażenia; bezskuteczny upływ wyznaczonego terminu jest jednoznaczny z odmówieniem zgody.

Jeżeli skuteczność umowy o przejęcie długu zależy od zgody dłużnika, a dłużnik zgody odmówił, umowę uważa się za niezawartą. Jeżeli skuteczność umowy o przejęcie długu zależy od zgody wierzyciela, a wierzyciel zgody odmówił, strona, która według umowy miała przejąć dług, jest odpowiedzialna względem dłużnika za to, że wierzyciel nie będzie od niego żądał spełnienia świadczenia.

Umowa o przejęcie długu powinna być pod nieważnością zawarta na piśmie.

Wierzyciel i dłużnik w postępowaniu restrukturyzacyjnym

W każdym postępowaniu uregulowanym przez prawo - a restrukturyzacja nie jest tu wyjątkiem - jego strony czy uczestnicy mają określone prawa i obowiązki. Pozwalają one z jednej strony na zapewnienie prawidłowego biegu procedury, z drugiej zaś na ochronę interesów jego stron bądź uczestników. Z tego względu dłużnik i wierzyciele biorący udział w restrukturyzacji powinni dobrze orientować się w przysługujących im prawach oraz ciążących na nim obowiązkach.

Zgodnie z art. 353 § 1 Kodeksu cywilnego zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien świadczenie spełnić. Przy czym świadczenie może polegać zarówno na działaniu, jak i na zaniechaniu. Dlatego dłużnik i wierzyciel są po prostu stronami stosunku zobowiązaniowego. W jego ramach wierzyciel jest stroną uprawnioną, a więc ma prawo żądać określonego zachowania. Natomiast dłużnik zobowiązaną, a więc na nim ciąży obowiązek spełnienia świadczenia na rzecz wierzyciela, zgodnie z treścią zobowiązania.

Mówiąc najprościej dług to obowiązek dłużnika do spełnienia określonego świadczenia (czyli do działania lub do zaniechania). Natomiast wierzytelność jest prawem przysługującym wierzycielowi do żądania od dłużnika spełnienia określonego świadczenia.

W ramach postępowania restrukturyzacyjnego dłużnik i wierzyciel spotykają się, aby poszukiwać rozwiązania problemu zadłużenia. Dochodzi do niego przede wszystkim poprzez dążenie do zawarcia układu, w którym określa się nowe zasady realizacji nieuregulowanych zobowiązań.

Wierzyciel a komornik znacznie zmieniają charakter swojej relacji. Na czas restrukturyzacji postępowanie egzekucyjne prowadzone przez komornika ulega zawieszeniu.

Procedury określone w Prawie restrukturyzacyjnym zostały przeznaczone jedynie dla dłużników posiadających zdolność restrukturyzacyjną. Jedynie więc te kategorie dłużników - po spełnieniu dodatkowych przesłanek, a więc wystąpienia stanu niewypłacalności bądź zagrożenia niewypłacalnością - mogą stać się uczestnikami postępowania restrukturyzacyjnego.

Na dłużniku ciąży szereg obowiązków, związanych przede wszystkim z koniecznością zapewnienia prawidłowego biegu postępowania. Dłużnik powinien więc złożyć propozycje układowe, wybrać metody restrukturyzacji, a także udostępnić sądowym i pozasądowym organom postępowania wszelkie dokumenty związane z prowadzoną przez siebie działalnością. Ponadto dłużnik zawsze powinien działać rzetelnie, stąd niedopuszczalne jest np. zatajanie przez niego istnienia określonych wierzytelności.

Na wierzycielach uczestniczących w restrukturyzacji spoczywają także określone obowiązki. Co prawda jest ich mniej, niż w przypadku dłużnika, jednak także wierzyciele powinni postępować uczciwie.

W każdej restrukturyzacji chodzi przede wszystkim o zawarcie układu, w którym określa się zasady restrukturyzacji zobowiązań dłużnika. Dlatego tak istotne jest złożenie propozycji układowych, nad którymi głosują wierzyciele. Tylko wówczas, gdy „za” tymi propozycjami opowie się odpowiednia większość wierzycieli, układ zostaje przyjęty i może zostać zatwierdzony przez sąd.

Prawo złożenia propozycji układowych zasadniczo przysługuje jedynie wierzycielowi lub wierzycielom, którym łącznie przysługuje więcej, niż 30%. Propozycje układowe mogą mieć właściwie dowolną treść, byleby nie była ona sprzeczna z prawem.

Skarga Pauliańska - ochrona wierzyciela w przypadku niewypłacalności dłużnika

Wierzyciel ma skuteczną drogę przeciwko dłużnikowi wyzbywającemu się majątku. Jest nią skarga paulińska uregulowana w art. 527 - 534 Kodeksu cywilnego, zwana w kodeksie cywilnym - „ochroną wierzyciela w razie niewypłacalności dłużnika”. Niniejszy artykuł ma na celu wskazanie wierzycielowi drogi pomyślnego, skutecznego wyegzekwowania od dłużnika należności, w sytuacji gdy dłużnik wyzbywa się majątku, aby uniemożliwić zaspokojenie wierzyciela.

Instytucja skargi pauliańskiej wywodzi się jeszcze z prawa rzymskiego, a jej początek datuje się na II - I wiek p.n.e. Wcześniej nie była ona potrzebna Rzymianom, bowiem w okresie obowiązywania systemu XII tablic dłużnik mógł być skazany na śmierć lub wzięty w niewolę, a wierzyciel przejmował cały majątek, którego dłużnik nie zdołał się jeszcze wyzbyć.

Przesłankami skargi pauliańskiej są:

- istnienie wierzytelności, której ochrony żąda wierzyciel,

- pokrzywdzenie wierzyciela, jeżeli wskutek czynności prawnej dokonanej przez dłużnika, osoba trzecia uzyskała korzyść majątkową,

- związek między niewypłacalnością dłużnika a dokonaniem przez niego czynności prawnej,

- działanie dłużnika, ze świadomością pokrzywdzenia wierzyciela,

- wiedza lub możliwość - przy zachowaniu należytej staranności - dowiedzenia się przez osobę trzecią o działaniu dłużnika ze świadomością pokrzywdzenia wierzyciela.

Skutki i korzyści wynikające ze skargi pauliańskiej:

Spełnienie przesłanek skargi pauliańskiej powoduje - w sytuacji gdy realizacja skargi polega na wytoczeniu powództwa przez wierzyciela, - że czynność prawna jest bezskuteczna wobec wierzyciela, a to oznacza że wierzyciel może z pierwszeństwem przed wierzycielami osoby trzeciej dochodzić do zaspokojenia z przedmiotów majątkowych, które wskutek czynności uznanej za bezskuteczną wyszły z majątku dłużnika albo do niego nie weszły.

Egzekucja komornicza - prawa i obowiązki

Komornik to urzędnik sądowy, którego zadaniem jest egzekwowanie należności pieniężnych na podstawie tytułu wykonawczego. Komornik może podejmować działania mające na celu odzyskanie długów w drodze negocjacji, wezwań do zapłaty, a także egzekucji z majątku dłużnika.

Czynności, które może podjąć komornik:

- Egzekucja z wynagrodzenia: Komornik może pobrać część wynagrodzenia dłużnika na podstawie zajęcia wynagrodzenia.

- Egzekucja z rachunku bankowego: Komornik może zająć środki zgromadzone na rachunku bankowym dłużnika w celu zaspokojenia wierzytelności.

- Egzekucja z nieruchomości: Komornik może wystąpić do sądu z wnioskiem o zajęcie nieruchomości dłużnika i jej sprzedaż w celu zaspokojenia wierzytelności.

- Zajęcie innych składników majątku: Komornik może zająć mienie ruchome, udziały w spółkach, prawa majątkowe, a nawet prawa do emerytur i rent.

Jak wyjść z długu, gdy sprawa trafiła do komornika?

Wyjście z długów komorniczych może być trudne, ale nie jest niemożliwe. Oto kilka kroków, które mogą pomóc w takiej sytuacji:

- Sporządź spis swoich długów.

- Stwórz plan spłaty.

- Skontaktuj się z komornikiem.

- Wyszukaj możliwości renegocjacji.

- Zidentyfikuj dodatkowe źródła dochodów.

Tak, istnieje możliwość dobrowolnej spłaty długu u komornika. Jeśli posiadasz zadłużenie objęte egzekucją komorniczą, możesz zdecydować się na dobrowolne uregulowanie długu przed upływem terminu egzekucji lub przed podjęciem innych środków egzekucyjnych.

Tak, w wielu przypadkach komornik może zgodzić się na rozłożenie długu na raty. Jest to jednak decyzja komornika i zależy od jego oceny konkretnej sytuacji oraz zgody wierzyciela.

Tak, komornik ma prawo do zajęcia emerytury lub renty w celu egzekucji wierzytelności. Zgodnie z przepisami prawa, emerytura lub renta mogą być podlegające egzekucji, chyba że są objęte specjalnymi ograniczeniami lub wyłączeniami przewidzianymi w ustawie.

Nie, zgodnie z obowiązującymi przepisami prawa w Polsce, świadczenie 500+ (Program Rodzina 500+) nie podlega zajęciu przez komornika w celu egzekucji wierzytelności.

Komornik może zająć nadpłatę podatku w celu egzekucji wierzytelności, o ile istnieje tytuł egzekucyjny uprawniający do tego działania.

Egzekucja ruchomości (także znana jako zajęcie ruchomości) to proces, w którym komornik może zająć ruchomości (majątek ruchomy) dłużnika w celu zaspokojenia wierzytelności wierzyciela.

Egzekucja z nieruchomości w Polsce jest regulowana przepisami Kodeksu postępowania cywilnego oraz ustawą o komornikach sądowych i egzekucji.

Licytacja udziału w nieruchomości to jedna z form egzekucji komorniczej, w której komornik może sprzedać udział w nieruchomości, który przysługuje dłużnikowi.

Nie, komornik nie może zająć alimentów na dziecko. Alimenty są świadczeniem mającym na celu zaspokojenie potrzeb dziecka i są chronione przez prawo.

Jeśli komornik stwierdza, że nie ma możliwości ściągnięcia długu ze względu na brak wystarczającego majątku dłużnika, może wstrzymać postępowanie egzekucyjne lub monitorować sytuację majątkową dłużnika w przyszłości.

Istnieje możliwość przedawnienia długu u komornika. Termin przedawnienia długu u komornika zależy od rodzaju wierzytelności oraz przepisów prawa obowiązujących w danym przypadku.

Ściągam dług i odzyskuję pieniądze w Polsce! Dowiedz się jak!

tags: #dluznik #i #wierzyciel #zalacili #i #co