Wykreślenie hipoteki z księgi wieczystej: Kompleksowy przewodnik

Wykreślenie hipoteki z księgi wieczystej to ważny proces, który może pojawić się w kilku kluczowych momentach życia, takich jak spłacenie kredytu hipotecznego, refinansowanie zobowiązania, a także podczas transakcji kupna lub sprzedaży nieruchomości. Chociaż może wydawać się skomplikowane, zrozumienie poszczególnych kroków i zasad sprawia, że jest to zadanie wykonalne.

Hipoteka to ograniczone prawo rzeczowe, które stanowi zabezpieczenie wierzytelności na nieruchomości. Wpis hipoteki znajduje się w dziale IV księgi wieczystej. W przypadku, gdy dłużnik nie wywiązuje się ze swoich zobowiązań, wierzyciel może dochodzić swoich praw, w tym doprowadzić do sprzedaży obciążonej nieruchomości i zaspokojenia swoich roszczeń z uzyskanej kwoty. Jednak nawet po spłacie całego zadłużenia, hipoteka nie jest automatycznie usuwana z księgi wieczystej. Dlatego też właściciel nieruchomości ma obowiązek zadbać o to, by stan prawny nieruchomości odzwierciedlał stan faktyczny.

Wniosek o wykreślenie hipoteki z księgi wieczystej składa się zazwyczaj w trzech głównych sytuacjach:

- Po spłacie całego kredytu hipotecznego: Oznacza to uregulowanie ostatniej raty zobowiązania.

- Przy refinansowaniu kredytu hipotecznego: Jest to proces przeniesienia kredytu do innego banku w celu uzyskania korzystniejszych warunków, na przykład niższej raty.

- Przed transakcją kupna-sprzedaży nieruchomości obciążonej hipoteką: Wymaga to uzyskania zgody wierzyciela na wykreślenie hipoteki.

Po spłacie kredytu hipotecznego można poczuć ogromną ulgę, ale uregulowanie sytuacji w księdze wieczystej jest obowiązkiem właściciela. Wniosek o wykreślenie hipoteki z księgi wieczystej lepiej złożyć jak najszybciej, ponieważ ułatwia to późniejsze formalności i zapewnia większą swobodę w rozporządzaniu nieruchomością.

Proces wykreślania hipoteki krok po kroku

Wykreślenie hipoteki z księgi wieczystej to proces, który wymaga kontaktu z wierzycielem (zazwyczaj bankiem) oraz złożenia wniosku do sądu wieczystoksięgowego. Kluczowe jest uzyskanie odpowiednich dokumentów i dopełnienie formalności.

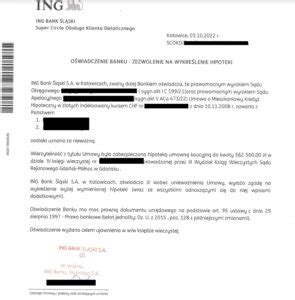

1. Uzyskanie zgody wierzyciela (List Mazalny)

Podstawowym dokumentem niezbędnym do wykreślenia hipoteki jest tzw. "list mazalny", czyli pisemne zaświadczenie od wierzyciela (najczęściej banku) potwierdzające, że zobowiązanie zabezpieczone hipoteką wygasło i wyrażające zgodę na jej wykreślenie. Wniosek o wydanie takiego dokumentu należy złożyć w banku. Wydanie listu mazalnego może być bezpłatne lub wiązać się z opłatą, w zależności od polityki banku. Dokument ten powinien zawierać jednoznaczną informację o zgodzie na wykreślenie hipoteki oraz dane dotyczące konkretnego kredytu.

W przypadku, gdy wierzyciel odmówi wydania listu mazalnego lub bank, w którym hipoteka była ustanowiona, ulegnie likwidacji, konieczne może być złożenie pozwu do sądu o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym. W takiej sytuacji prawomocne orzeczenie sądu zastąpi list mazalny.

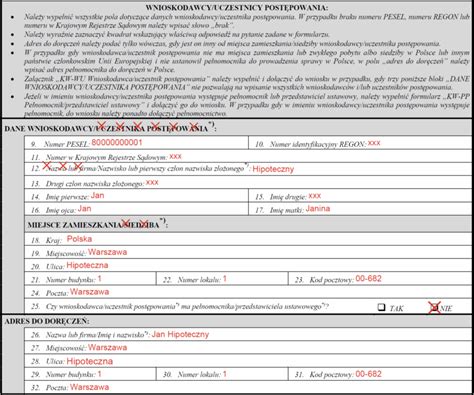

2. Wypełnienie wniosku o wykreślenie hipoteki

Po uzyskaniu listu mazalnego należy wypełnić wniosek o wpis do księgi wieczystej, korzystając z urzędowego formularza KW-WPIS. Wniosek ten dostępny jest w sądach rejonowych lub do pobrania ze strony internetowej Ministerstwa Sprawiedliwości. Formularz należy wypełnić czytelnie, podając dane wnioskodawcy (właściciela nieruchomości), numer księgi wieczystej oraz numer listu mazalnego. Jeśli nieruchomość ma więcej niż jednego właściciela, dane wszystkich współwłaścicieli muszą zostać uwzględnione we wniosku.

3. Opłata sądowa

Wykreślenie hipoteki wiąże się z koniecznością uiszczenia opłaty sądowej w wysokości 100 zł. Opłatę można wnieść bezpośrednio w kasie sądu, poprzez przelew bankowy na rachunek sądu lub za pomocą elektronicznego znaczka opłaty sądowej. Potwierdzenie wniesienia opłaty należy dołączyć do wniosku.

4. Złożenie wniosku w sądzie

Wniosek o wykreślenie hipoteki wraz z listem mazalnym i potwierdzeniem uiszczenia opłaty sądowej należy złożyć w sądzie rejonowym właściwym dla lokalizacji nieruchomości, w wydziale ksiąg wieczystych. Wniosek można złożyć osobiście w biurze podawczym sądu lub wysłać listem poleconym. Należy przygotować dwie kopie każdego dokumentu.

Czas trwania procedury

Chociaż samo wykreślenie wpisu w księdze wieczystej przez sąd może nastąpić stosunkowo szybko, cała procedura związana z rozpatrzeniem wniosku przez sąd może trwać od kilku tygodni do nawet kilku miesięcy. Czas ten zależy od obciążenia konkretnego sądu i liczby rozpatrywanych spraw. W uzasadnionych przypadkach istnieje możliwość złożenia wniosku o przyspieszenie rozpoznania sprawy, jednak sąd nie jest związany takim żądaniem.

Wykreślenie hipoteki w szczególnych sytuacjach

Czasami mogą pojawić się trudności z aktualizacją sytuacji w księdze wieczystej. Może się tak zdarzyć, gdy właściciel nieruchomości składa wniosek o wykreślenie hipoteki z dużym opóźnieniem. W takich sytuacjach, a także w przypadku, gdy bank odmówi wydania listu mazalnego, może być konieczne złożenie sprawy sądowej o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym.

W rzadkich przypadkach, gdy hipoteka obciąża nieruchomość, która nie należała bezpośrednio do kredytobiorcy (tzw. dłużnik rzeczowy), a umowa kredytowa, na której opierała się hipoteka, jest nieważna, możliwe jest dochodzenie roszczeń opartych na ustawie o księgach wieczystych i hipotece. Takie sytuacje wymagają profesjonalnej pomocy prawnej.

Jak złożyć wniosek o wpis w księdze wieczystej?

Sprawdzenie księgi wieczystej przed zakupem nieruchomości jest również kluczowe. Numer księgi wieczystej, który składa się z kilkunastu znaków, pozwala na weryfikację wpisów przez Internet na stronie Ministerstwa Sprawiedliwości. Dostępne są zarówno dane aktualne, jak i historyczne.

Wykreślenie hipoteki z księgi wieczystej jest obowiązkiem właściciela nieruchomości, który zapewnia zgodność stanu prawnego ze stanem faktycznym. Umożliwia to również swobodniejsze dysponowanie nieruchomością, np. jej sprzedaż czy obciążenie jej w inny sposób.

tags: #dluznik #rzeczowy #chce #wycofac #hipoteke