Odpowiedzialność za długi spółki przejmowanej – co musisz wiedzieć

Łączenie się spółek jest procesem złożonym, który może przybierać różne formy, w tym połączenie przez przejęcie. W takiej sytuacji całościowy majątek spółki przejmowanej przenoszony jest na spółkę przejmującą. Kluczowe jest zrozumienie, jakie prawa i obowiązki, w tym te związane z długami, przechodzą na spółkę przejmującą. Proces ten opiera się na zasadzie sukcesji uniwersalnej, co oznacza, że spółka przejmująca wstępuje z dniem połączenia we wszystkie prawa i obowiązki spółki przejmowanej.

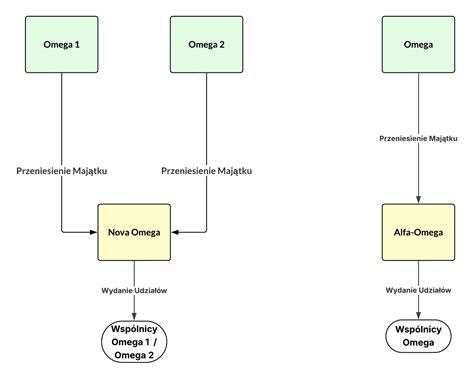

W przypadku połączenia przez przejęcie, nie dochodzi jedynie do przeniesienia majątku spółki przejmowanej na spółkę przejmującą. Równocześnie spółka przejmująca wydaje swoje udziały lub akcje wspólnikom spółki przejmowanej. Spółka przejmowana zostaje rozwiązana i wykreślona z Krajowego Rejestru Sądowego (KRS), a spółka przejmująca z mocy prawa wstępuje we wszystkie jej prawa i obowiązki, w tym zobowiązania wobec wierzycieli.

Szczególne wyzwania pojawiają się w kontekście tzw. połączenia „bezemisyjnego”, wprowadzonego we wrześniu 2023 roku. W tym modelu połączenia, spółka przejmująca nie wydaje swoich udziałów lub akcji wspólnikom spółki przejmowanej. Budzi to wątpliwości interpretacyjne dotyczące skutków podatkowych, w szczególności w kontekście art. 12 ust. 1 pkt 8d ustawy o CIT. Przepis ten stanowi, że przychodem jest wartość rynkowa majątku podmiotu przejmowanego, przewyższająca wartość emisyjną otrzymanych udziałów. W przypadku połączenia „bezemisyjnego”, gdzie udziały nie są wydawane, pojawia się pytanie, czy neutralność podatkowa reorganizacji jest zachowana.

Rozbieżne wyroki Wojewódzkiego Sądu Administracyjnego we Wrocławiu i Warszawie podkreślają złożoność tej kwestii. Sąd we Wrocławiu uznał, że brak wydania udziałów skutkuje powstaniem przychodu po stronie spółki przejmującej, podczas gdy Sąd w Warszawie uchylił interpretację organu podatkowego, argumentując, że przepis ten nie ma zastosowania, gdy nie dochodzi do wydania udziałów i powstania ich wartości emisyjnej. Pogląd WSA w Warszawie jest zgodny z racjonalnym prawodawcą, ponieważ cel przepisu art. 12 ust. 1 pkt 8d ustawy o CIT to opodatkowanie nadwyżki ponad to, co otrzymał wspólnik. W połączeniu „bezemisyjnym” nie dochodzi do przyrostu wartości ekonomicznej po stronie wspólnika.

Sukcesja uniwersalna, o której mowa w art. 494 § 1 Kodeksu spółek handlowych (KSH), oznacza, że spółka przejmująca wstępuje we wszystkie prawa i obowiązki spółki przejmowanej, obejmując zarówno aktywa, jak i pasywa. Obejmuje to również zobowiązania podatkowe. Zgodnie z art. 93 Ordynacji podatkowej, spółka przejmująca wstępuje we wszelkie prawa i obowiązki wynikające z przepisów prawa podatkowego każdej z łączących się spółek.

Odpowiedzialność za długi podatkowe

Przejęcie spółki może wiązać się z odpowiedzialnością za jej długi podatkowe. Rodzaj odpowiedzialności zależy od formy transakcji:

- Zakup przedsiębiorstwa lub zorganizowanej części przedsiębiorstwa (ZCP): Nabywca odpowiada solidarnie z podatnikiem za zaległości podatkowe związane z działalnością gospodarczą do dnia nabycia, chyba że przy zachowaniu należytej staranności nie mógł wiedzieć o tych zaległościach. Istnieją mechanizmy ochronne ograniczające tę odpowiedzialność, np. zaświadczenie o niezaleganiu wydane nie wcześniej niż 30 dni przed transakcją, brak odpowiedzialności za zaległości niewykazane w zaświadczeniu, brak odpowiedzialności za odsetki powstałe po transakcji, czy ograniczenie odpowiedzialności do wartości nabytego ZCP.

- Zakup udziałów (akcji): Co do zasady, wspólnik nie odpowiada za zobowiązania spółki.

- Przejęcie spółki w drodze połączenia: Spółka przejmująca wstępuje we wszelkie prawa i obowiązki podatkowe każdej z łączących się spółek.

- Przejęcie spółki w drodze podziału: Każda spółka przejmująca część majątku odpowiada za długi podatkowe związane z tymi składnikami, o ile mają one status ZCP. W przeciwnym razie, spółka przejmująca odpowiada solidarnie z innymi spółkami za wszystkie długi spółki dzielonej do wysokości wartości przejętych aktywów netto.

Warto zaznaczyć, że członek zarządu spółki z o.o., spółki akcyjnej oraz prostej spółki akcyjnej odpowiada całym swoim majątkiem za długi podatkowe spółki, jeśli egzekucja z majątku spółki okaże się bezskuteczna. Odpowiedzialność ta jest subsydiarna i dotyczy długów, których termin płatności upłynął w czasie pełnienia obowiązków członka zarządu.

Zgodnie z orzecznictwem Trybunału Sprawiedliwości Unii Europejskiej, członek zarządu powinien mieć realną możliwość kwestionowania ustaleń organu podatkowego w decyzji wydanej wobec spółki. Ministerstwo Finansów wydało interpretację ogólną, która określa zakres możliwości podnoszenia zarzutów przez członka zarządu.

Przejęcie długu jako odrębna procedura cywilnoprawna, uregulowana w Kodeksie cywilnym, polega na wstąpieniu osoby trzeciej na miejsce dłużnika, który zostaje z długu zwolniony. Może to nastąpić na mocy umowy między wierzycielem a osobą trzecią za zgodą dłużnika, lub między dłużnikiem a osobą trzecią za zgodą wierzyciela. Umowa o przejęcie długu musi być sporządzona na piśmie pod rygorem nieważności.

Przejęcie długu może również generować skutki podatkowe dla dotychczasowego dłużnika, który uzyskuje nieodpłatne świadczenie w postaci zwolnienia z wierzytelności. Powinno ono zostać wykazane jako przychód z innych źródeł, chyba że zwolnienie następuje od osób zaliczanych do I i II grupy podatkowej w rozumieniu przepisów o podatku od spadków i darowizn.

Proces łączenia spółek, w tym przez przejęcie, ma swoje korzenie w niemieckim prawie handlowym i jest uregulowany w Tytule IV Kodeksu spółek handlowych. Obejmuje on trzy etapy: przygotowawczy, właścicielski i rejestrowy. Kluczowym skutkiem jest sukcesja uniwersalna, która upraszcza procedurę i sprzyja konsolidacji majątku.

Połączenie spółek, niezależnie od tego, czy następuje przez przejęcie, czy zawiązanie nowej spółki, wiąże się z przeniesieniem całego majątku spółki przejmowanej na spółkę przejmującą. Spółka przejmująca lub nowo zawiązana wstępuje we wszystkie prawa i obowiązki spółki przejmowanej, co ma szerokie zastosowanie, obejmując stosunki cywilnoprawne, procesowe, publicznoprawne i korporacyjne.

Warto pamiętać, że połączenie spółek może spowodować wygaśnięcie pełnomocnictw udzielonych agentom przez spółkę przejmowaną, gdyż spółka traci byt prawny. Jednocześnie, połączenie nie powoduje automatycznej zmiany warunków pracy i płacy pracowników spółki przejmowanej, stosuje się do nich przepisy Kodeksu pracy dotyczące przejścia zakładu pracy.

Mandaty członków zarządu spółki przejmowanej wygasają z dniem wpisania połączenia do KRS i wykreślenia spółki przejmowanej z rejestru.

Podsumowując, proces przejmowania spółki wymaga szczegółowej analizy prawnej i podatkowej, aby zrozumieć zakres odpowiedzialności za istniejące zobowiązania, w tym długi podatkowe.

Podstawy prawne i zakładanie podmiotów gospodarczych: Szybki kurs przedsiębiorczości biznesowej nr 5

tags: #dluznik #spolki #przejmowanej #zarzuty