Etap przedegzekucyjny w polskim prawie: jak się przygotować i czego unikać?

Długów podatkowych najlepiej unikać. Wie to każdy, kto chociaż raz w nie wpadł. Dotyczy to zarówno osób fizycznych, jak i firm. Trzeba jednak sporo zrobić, żeby nie dopuścić do powstania zadłużenia wobec fiskusa (urzędu skarbowego lub gminnych organów podatkowych).

Kluczową kwestią jest prawidłowe oszacowanie wysokości zobowiązania podatkowego. Warto więc regularnie i na bieżąco porównywać wysokość miesięcznych przychodów do udokumentowanych kosztów ich uzyskania. Ustawowe terminy płatności podatków są tak skonstruowane, że podatnicy nie powinni mieć większych problemów z precyzyjnym określeniem zobowiązania podatkowego z ponad dwutygodniowym wyprzedzeniem.

Gdyby jednak się okazało, że nawet tak określone terminy nie są wystarczające, to podatnik obawiający się popadnięcia w spiralę podatkowych długów powinien zastanowić się nad wyborem uproszczonej metody wpłacania zaliczek podatkowych, czyli tzw. zaliczek stałych. Przypomnijmy, że podatnik w takiej sytuacji opłaca w ciągu roku zaliczki w wysokości 1/12 zobowiązania podatkowego wynikającego z deklaracji złożonej w ubiegłym roku. Takie rozwiązanie ma bardzo konkretne zalety: podatnik nie musi na bieżąco kalkulować zaliczki na PIT lub CIT, a po drugie, jeśli jego wyniki finansowe rosną z roku na rok, to może wpłacać niższe zaliczki niż te, które wynikałyby z osiągniętego dochodu. W takim wypadku należy jednak pamiętać, że jeśli wyniki finansowe zaczną spadać, to może dojść do przeciwnej sytuacji i nadpłacania zaliczek. Innym wygodnym rozwiązaniem może być wybór kwartalnego rozliczania VAT.

Przypomnijmy, że zgodnie z art. 99 ust. 2 i 3 ustawy z 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz.U. z 2021 r. poz. 685; ost.zm. Dz.U. z 2021 r. poz. 1626; dalej: ustawa o VAT) takie prawo przysługuje małym podatnikom i to zarówno tym, którzy wybrali kasową metodę rozliczeń, jak i pozostałym - o ile powiadomili o tym naczelnika urzędu skarbowego najpóźniej do 25. dnia drugiego miesiąca kwartału, za który po raz pierwszy ma być złożona kwartalna deklaracja podatkowa.

Możliwość kwartalnego rozliczania VAT dotyczy sytuacji, gdy w danym kwartale lub jednym z czterech poprzednich podatnik dokonał dostaw towarów, o których mowa w załączniku 15 do ustawy o VAT, na kwotę powyżej 50 tys. lub dokonał importu towarów na zasadach określonych w art. 33a ustawy o VAT.

Jeśli problemy z zapłatą daniny fiskusowi są przejściowe, można ratować się również kredytem w banku. Chociaż banki raczej nie mają szerokiej oferty dla dłużników podatkowych. Wolą wspomóc firmy, które potrzebują pieniędzy na rozliczenie np. Z kolei jeśli to podatnik jest winny pieniądze urzędowi skarbowemu lub gminnemu organowi podatkowemu, może wystąpić do nich o ulgę w spłacie zobowiązań podatkowych. Najlepiej zrobić to, jeszcze zanim dług powstanie. Urząd chętniej wtedy rozłoży należność na raty lub odroczy termin płatności. Jeśli zaległość jednak powstanie, w grę wchodzi również jej umorzenie. Wniosek o ulgę trzeba też odpowiednio napisać i uzasadnić. Bez tego urząd jej nie przyzna.

Niemal pewne jest, że jeśli osoba lub firma nie zapłaciły należności, urząd będzie chciał je wyegzekwować - dobrowolnie lub przymusowo. Zakres działań organu egzekucyjnego (np. urzędu skarbowego) może być duży, choć najczęściej zaczyna się od zajęcia rachunku bankowego.

Eksperci przyznają, że najlepiej współdziałać z urzędem, a nie go unikać. Warto też dokładnie wiedzieć, co organ może, a czego nie i jak się przed tym bronić. Zwykle trzeba działać szybko - radzą specjaliści. Tym bardziej trzeba znać procedury i środki zaskarżenia. W firmach jest to wręcz obowiązkowe, bo jeśli fiskus nie będzie mógł ściągnąć długów ze spółki, to może pociągnąć do odpowiedzialności członków zarządu. Firmy mogą dodatkowo rozważyć restrukturyzację, próbować uzdrowić swoją sytuację finansową, również wobec dłużników, w tym wobec fiskusa czy ZUS. Osoby fizyczne, zwłaszcza w skrajnych przypadkach, mogą z kolei rozważać upadłość konsumencką.

Gdyby okazało się jednak, że mimo działań zaradczych zadłużenie podatkowe już powstało albo nie ma środków na jego spłatę, eksperci sugerują skorzystanie z możliwości, jakie daje ustawa z 29 sierpnia 1997 r. - Ordynacja podatkowa (t.j. Dz.U. z 2021 r. poz. 1540; ost.zm. Dz.U. z 2021 r. poz. 1598; dalej: ordynacja podatkowa). Umożliwia ona złożenia wniosku o odroczenie terminu płatności podatku, rozłożenie podatku na raty, odroczenie lub rozłożenie na raty spłaty zaległości fiskalnej wraz z odsetkami za zwłokę lub odsetek od nieuregulowanych terminowo zaliczek na podatek oraz o umorzenie w całości lub części zaległości podatkowej, odsetek za zwłokę lub opłaty prolongacyjnej.

Podstawą prawną, która określa tryb postępowania przy składaniu takich wniosków, są art. 67a-67d ordynacji podatkowej. Ministerstwo Finansów wyjaśnia, że w przypadku trudnej sytuacji finansowej oraz przejściowych kłopotów elementem wsparcia dla podatników są przewidziane w przepisach ustawy ‒ Ordynacja podatkowa ulgi w spłacie zobowiązań podatkowych. Jeżeli przemawia za tym ważny interes podatnika lub interes publiczny, to można zwrócić się na podstawie art. 67a ww. Uprawnienie, o którym mowa, pozwala organowi podatkowemu, w drodze uznania administracyjnego, na udzielenie ulgi w spłacie zobowiązań podatkowych po obiektywnej ocenie indywidualnej sytuacji podatnika. Należy jednak zaznaczyć, iż nie istnieje katalog sytuacji lub zdarzeń, które warunkowałyby bezwzględne udzielenie ulgi. Dopiero po uwzględnieniu całokształtu materiału dowodowego i po wyjaśnieniu wszystkich okoliczności faktycznych naczelnik urzędu skarbowego jest zobowiązany jednoznacznie stwierdzić, czy zachodzą w konkretnej sprawie przesłanki uzasadniające np. umorzenie zaległości podatkowych.

Ocena zasadności udzielenia ulg w spłacie zobowiązań podatkowych przeprowadzana jest odrębnie w każdej indywidualnej sprawie przez właściwe organy. Należy również określić organ podatkowy, do którego kierowana jest prośba, podając jego nazwę i adres. Wniosek powinien zawierać rodzaj wnioskowanej ulgi (raty, odroczenie, umorzenie), oznaczenie podatku ze wskazaniem okresu oraz propozycję uregulowania zobowiązania, np. we wniosku o rozłożenie na raty należy zaproponować harmonogram spłaty, a w przypadku odroczenia terminu nowy termin zapłaty należności.

Ważnym elementem wniosku jest wskazanie powodu, dla którego wnioskodawca ubiega się o przyznanie ulgi, oraz argumentów uzasadniających ważny interes strony lub interes publiczny. Dodatkowo warto przedłożyć dokumenty potwierdzające opisane we wniosku okoliczności. Wniosek można złożyć osobiście w urzędzie skarbowym, listownie lub elektronicznie za pomocą Profilu Zaufanego lub podpisany kwalifikowanym podpisem elektronicznym.

Warto też pamiętać, że zarówno wniosek dotyczący odroczenia terminu płatności, jak i podanie o rozłożenie podatku na raty powinny zostać złożone przed upływem terminu płatności. Wniosek powinien przedstawiać sytuację finansową podatnika oraz wskazywać, że uiszczenie opłaty w ustawowym terminie jest niemożliwe bądź też wiązałoby się z dodatkowymi kosztami, których wnioskodawca mógłby nie udźwignąć. Warto również przedstawić hipotetyczną sytuację, jaka mogłaby mieć miejsce, gdyby organ wszczął postępowanie egzekucyjne wobec podatnika (w tym przede wszystkim negatywne skutki ograniczenia produkcji, miejsc pracy itp.).

Naturalnie w przypadku pomocy de minimis przedsiębiorcy powinni być przygotowani na przedstawienie danych finansowych zgodnych z regułami pomocowymi (najczęściej w tym przypadku urząd skarbowy sam instruuje podatnika, jakie dane należy wskazać). Kluczowym warunkiem dla możliwości skorzystania z ulgi jest spełnienie przesłanek ważnego interesu podatnika lub interesu publicznego. Przesłanki te istnieją niezależnie od siebie, tj. nie ma potrzeby spełnienia ich łącznie. Oba pojęcia nie zostały zdefiniowane w przepisach. Pomocne w tej sytuacji jest orzecznictwo sądów administracyjnych. Jak wskazał Wojewódzki Sąd Administracyjny w Poznaniu w wyroku z 2 czerwca 2021 r. (sygn. akt III SA/Po 742/20), oceniając ważny interes podatnika, nie należy brać pod uwagę jedynie sytuacji losowych, nadzwyczajnych, na które podatnik nie ma wpływu. Ważny interes podatnika to również jego sytuacja ekonomiczna, życiowa, możliwość zarobkowania.

Z kolei Naczelny Sąd Administracyjny w wyroku z 29 czerwca 2021 r. (sygn. akt III FSK 67/21) wyjaśnił, że trudna sytuacja finansowa, będąca wynikiem niskich zarobków i kształtujących się na określonym poziomie racjonalnych wydatków na codzienne życie, może wypełniać przesłankę ważnego interesu podatnika. Możliwości majątkowe, płatnicze i zarobkowe powinny być oceniane również przez pryzmat wieku oraz stanu zdrowia, mogących wpływać bezpośrednio na ich obniżenie. Dodał przy tym, że nie jest wystarczające arytmetyczne zestawienie wielkości miesięcznego dochodu z ponoszonymi wydatkami, za istotne można bowiem uznać także przyczynę takiej sytuacji i ewentualne przyczynienie się podatnika do takiej trudnej sytuacji finansowej.

Z kolei przez interes publiczny - jak wyjaśnił NSA w wyroku z 21 września 2020 r. (sygn. akt II FSK 1193/20) - należy rozumieć dyrektywę postępowania nakazującą organowi brać pod uwagę respektowanie wartości wspólnych dla całego społeczeństwa, takich jak sprawiedliwość, bezpieczeństwo, zaufanie do organów władzy, korekta jego błędnych decyzji, a nie wyłącznie ochronę interesów fiskalnych państwa.

W wezwaniu należy zatem starać się wykazać spełnienie ww. przesłanek w sposób możliwie szczegółowy. Może temu służyć np. przedstawienie sytuacji finansowej podatnika oraz wskazanie, że uiszczenie opłaty w ustawowym terminie jest niemożliwe bądź też wiązałoby się z dodatkowymi kosztami, których wnioskodawca mógłby nie udźwignąć. Warto również przedstawić hipotetyczną sytuację, jaka mogłaby mieć miejsce, gdyby organ wszczął postępowanie egzekucyjne wobec podatnika (w tym przede wszystkim negatywne skutki ograniczenia produkcji, miejsc pracy itp.).

W przypadku wniosku o przyznanie ulgi w formie odroczenia lub rozłożenia na raty podatku (ale także zaległości podatkowej wraz z odsetkami za zwłokę) przy rozstrzygnięciu, czy udzielenie ulgi stanowi pomoc publiczną, organy przeprowadzają tzw. test prywatnego kredytodawcy polegający na ustaleniu, czy dana forma wsparcia przedsiębiorcy zostałaby dokonana, gdyby na miejscu organu znajdował się prywatny kredytodawca. Organ ustala zatem, czy działa w celu inwestycyjnym, czy też w celu ratunkowym.

Inną instytucją przewidzianą w przepisach, z której może skorzystać podatnik w celu uniknięcia wpadnięcia w zaległości podatkowe, jest tzw. ograniczenie poboru zaliczek na podatek dochodowy. Ulga polega na tym, że podatnik w trakcie roku podatkowego zostaje zwolniony z obowiązku obliczania i wpłacania zaliczek na podatek dochodowy. Skorzystanie z tej ulgi jest możliwe w przypadku, gdy podatnik PIT lub CIT uprawdopodobni, że wysokość zaliczek jest niewspółmiernie wysoka w stosunku do podatku należnego od dochodu przewidywanego na dany rok podatkowy. Sytuacja taka może wystąpić np. wtedy, gdy zaplanowano znaczne wydatki w drugiej części roku, a zatem zaliczki uiszczone w pierwszej połowie roku będą adekwatne dla całego roku podatkowego. Inny przykład to sytuacja w branżach sezonowych, gdy w pierwszej części roku uzyskano większą część przychodów przewidzianą na dany rok podatkowy, w drugiej zaś będą one nieporównywalnie niższe. Podobnie jak w przypadku ulgi w formie odroczenia lub rozłożenia na raty podatku, decyzja w sprawie ograniczenia poboru zaliczek jest uznaniowa.

Ordynacja podatkowa przewiduje także możliwość dla organu podatkowego odroczenia terminu do wykonania określonych obowiązków podatkowych przez podatnika. Takim obowiązkiem może być w szczególności złożenie deklaracji podatkowej. Podatnik może więc złożyć wniosek do organu o odroczenie terminu do złożenia deklaracji.

Niezapłacony w terminie podatek oznacza przede wszystkim rozpoczęcie naliczania odsetek od zaległości podatkowych. Obecnie stawka podstawowa takich odsetek wynosi 8 proc. w skali roku. Ordynacja podatkowa przewiduje okoliczności, w trakcie których odsetki nie są czasowo naliczane, jak również przypadki, w których stawka od zaległości podatkowych obniżana jest o połowę (art. 52 § 1 i 2 ordynacji podatkowej).

Istotnym skutkiem zadłużenia podatkowego jest również ryzyko wszczęcia i prowadzenia przeciwko podatnikowi postępowania egzekucyjnego. Postępowanie takie, poza dotkliwymi środkami egzekucyjnymi, wśród których na pierwsze miejsce wysuwa się zajęcie rachunku bankowego oraz zajęcie wierzytelności przysługujących dłużnikowi (co powoduje, że kontrahenci poinformowani zostaną o naszych problemach z regulowaniem podatków), spowoduje również obowiązek zapłaty kosztów egzekucyjnych. One zaś stanowią dla podatkowego dłużnika kolejne istotne obciążenie finansowe.

Gdyby czynności egzekucyjne nie okazały się skuteczne, to organ podatkowy będzie uprawniony do dochodzenia swoich roszczeń wobec osób innych niż podatnik. Stwierdzenie, że osoba trzecia odpowiada za zaległości podatnika, wymaga uprzedniego przeprowadzenia postępowania podatkowego oraz wydania decyzji o odpowiedzialności tych osób. Ordynacja podatkowa przewiduje też wiele okoliczności, które mogą uwolnić osobę trzecią od odpowiedzialności za długi podatkowe innego podmiotu.

Kolejne problemy mogą czekać dłużnika na gruncie przepisów ustawy z 10 września 1999 r. - Kodeks karny skarbowy (t.j. Dz.U. z 2021 r. poz. 408; ost.zm. Dz.U. z 2021 r. poz. 694; dalej: k.k.s.). Uporczywe niewpłacanie podatku w terminie stanowi wykroczenie karnoskarbowe określone w art. 57 k.k.s. Maksymalnie może za to grozić grzywna w wysokości 56 tys. zł.

Przedsiębiorcy powinni również pamiętać o jednym z podstawowych dokumentów wymaganych zarówno w toku zamówień publicznych, jak i przy zawieraniu większych transakcji w sektorze prywatnym. Chodzi o zaświadczenie o niezaleganiu w podatkach.

W ofercie banków w zasadzie próżno szukać kredytów na zapłatę podatku dla osób fizycznych. Mogą one jednak wziąć kredyt gotówkowy. Czy to dobra opcja, żeby spłacić dług podatkowy? To już każdy musi sam przeanalizować, bo w praktyce zamieniamy dług wobec fiskusa na dług wobec banku. Specjalne kredyty na zapłatę podatku są oferowane firmom, ale tylko tym, które mają perspektywę dalszego rozwoju.

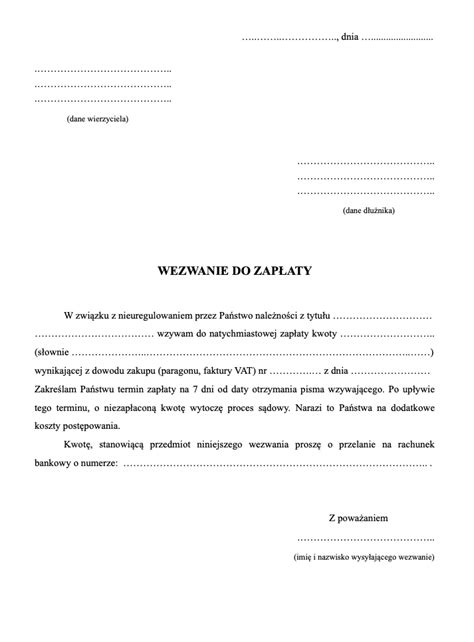

Twój dłużnik nie reguluje zobowiązań, mimo że umówiony termin płatności dawno minął? Zanim skierujesz sprawę do sądu, przygotuj wezwanie do zapłaty. To oficjalny, ale wciąż polubowny sposób na odzyskanie należności, który czasami wystarcza, by skłonić dłużnika do działania.

Wezwanie do zapłaty to często skuteczna metoda dotarcia do dłużnika i wyegzekwowania należności bez podejmowania bardziej radykalnych kroków. Warto wiedzieć, jak przygotować taki dokument. Wzór wezwania do zapłaty nie jest narzucony przepisami, ale pismo powinno zawierać konkretne informacje, które zwiększą jego skuteczność.

Najważniejsze informacje dotyczące wezwania do zapłaty:

- Nie ma oficjalnego wzoru wezwania do zapłaty.

- Pismo powinno zawierać elementy typu: imię, nazwisko i adres dłużnika oraz wierzyciela, kwotę zadłużenia oraz z czego wynika obowiązek zapłaty (np. numer umowy pożyczki), termin płatności i dane do przelewu.

- Wezwanie do zapłaty powinno być wysłane listem poleconym lub kurierem. Otrzymujemy wtedy potwierdzenie nadania, które udowadnia, że dokument został przesłany.

- W wezwaniu do zapłaty można domagać się opłacenia odsetek ustawowych za opóźnienie.

Przedsądowe wezwanie do zapłaty (zwane też przedprocesowym) to formalne pismo, w którym wzywasz dłużnika do uregulowania zaległej należności w określonym terminie. Pismo stanowi ważny krok przed skierowaniem sprawy do sądu. Wysyłając wezwanie do zapłaty, dajesz dłużnikowi szansę na dobrowolne uregulowanie zaległości finansowych i uniknięcie kosztów sądowych. Przedsądowe wezwanie do zapłaty warto wysłać nie tylko z powodów praktycznych, ale także prawnych. Zgodnie z art. 187 § 1 pkt 3 kodeksu postępowania cywilnego, do ewentualnego pozwu należy dołączyć informację o próbie podjęcia mediacji lub innego pozasądowego sposobu rozwiązania sporu. Sporządzone wezwanie ma wobec tego także wartość dowodową, potwierdzającą próbę polubownego rozwiązania sprawy.

Wezwanie do zapłaty to jeden z najprostszych i najczęściej stosowanych środków windykacji miękkiej. Wzór takiego pisma nie jest ściśle określony przez prawo, ale istnieją konkretne elementy, które należy w nim uwzględnić, aby był skuteczny i spełniał swoją funkcję dowodową.

Wezwanie dłużnika do uregulowania należności powinno zawierać następujące elementy:

- Dane wierzyciela, czyli Twoje (imię i nazwisko lub nazwa firmy, adres).

- Dane dłużnika.

- Data i miejsce sporządzenia dokumentu.

- Podstawa roszczenia (np. numer umowy pożyczki, faktury lub innego dokumentu potwierdzającego należność).

- Dokładna kwota zadłużenia.

- Informacja o ewentualnych odsetkach.

- Wyznaczony termin zapłaty.

- Forma spłaty (np. przelew bankowy na wskazany numer konta).

- Czytelny podpis wierzyciela.

Przepisy nie regulują terminu zapłaty, który powinno się wskazać w wezwaniu. W praktyce wyznacza się terminy krótkie, ale realne, np. 7 lub 14 dni od dostarczenia dokumentu. Taki okres jest wystarczający, aby dłużnik zorganizował środki. W wezwaniu możesz też poinformować o krokach, które podejmiesz, jeżeli dłużnik nie zareaguje na pismo.

Wezwanie najlepiej wysłać listem poleconym. Dzięki temu uzyskasz papierowy dowód nadania, który możesz później przedstawić w sądzie. Dobrym pomysłem jest też wykorzystanie opcji potwierdzenia odbioru. Choć i bez niej udowodnisz, że pismo zostało odebrane, to istnieje szansa, że psychologicznie wpłynie na dłużnika i skłoni go do szybszego uregulowania należności.

Prawo nie przewiduje ograniczeń w liczbie pism - tak naprawdę nawet ostateczne, przesądowe wezwania do zapłaty możesz wysłać kilka razy. Ale bierz poprawkę na to, że skoro dłużnik nie zareagował na pierwsze, to mało prawdopodobne, że zreflektuje się po kolejnym.

Choć samo wezwanie jest prostym pismem, pełni ważną funkcję w procesie odzyskania pieniędzy. Możesz zażądać w nim zapłaty nie tylko należności głównej, ale i odsetek za opóźnianie. A w przypadku braku reakcji ze strony dłużnika wezwanie nie traci mocy. Wręcz przeciwnie - otwiera drogę do podjęcia kolejnych działań prawnych.

W wezwaniu masz prawo żądać odsetek nawet, jeżeli nie poniosłeś żadnej szkody w wyniku opóźnienia w zapłacie, ponieważ odsetki to nie odszkodowanie. Wysokość odsetek reguluje kodeks cywilny (art. 481. § 2). Jest to suma 5,5 p.p. oraz stopy referencyjnej, ogłaszanej przez NBP. Uwaga - w przypadku opóźnień w płatnościach w relacji firma-firma, zasady doliczania odsetek i kosztów dodatkowych są nieco inne. Reguluje je ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych.

Jeżeli dłużnik nie zareagował na przedsądowe wezwanie do zapłaty, skieruj postępowanie na drogę sądową. Możesz założyć sprawę w e-sądzie, który rozpatrzy ją w trybie EPU, czyli elektronicznego postępowania upominawczego. Jego zaletą jest to, że nie trzeba osobiście uczestniczyć w rozprawach - sąd wydaje wyrok online. Po prostu rejestrujesz się na stronie e-sądu (np. przez Profil Zaufany), wypełniasz formularz, dołączasz skany dokumentów i czekasz na postanowienie z sądu. Założenie sprawy kosztuje 1,25% wartości sporu, ale nie mniej niż 30 zł. Maksymalna kwota, którą możesz dochodzić w ten sposób to aż 100 mln złotych, a minimalna nie obowiązuje.

Przedsądowe wezwanie do zapłaty jest pismem windykacyjnym, które należy wysłać na zakończenie etapu windykacji polubownej. Wezwanie przedsądowe jest ostatnim kołem ratunkowym dla dłużnika przed skierowaniem sprawy na etap postępowania sądowego. Przedsądowe wezwanie do zapłaty może wysłać wierzyciel lub firma windykacyjna za niego w każdej sytuacji, kiedy dłużnik nie ureguluje długu np.: kiedy nie zostanie zapłacona faktura, czynsz lub dzierżawa. Może je wysłać bank, spółdzielnia mieszkaniowa lub partner biznesowy.

Wysyłając przedsądowe wezwanie do zapłaty, wierzyciel może dochodzić należności. To jeden z najprostszych sposobów na odzyskanie długu, zaliczany jest do windykacji miękkiej. Zazwyczaj samo wysłanie pisma i wskazanie w nim konsekwencji np. skierowania sprawy do sądu i obarczenie dłużnika wyższymi kosztami, które poniesie, wystarczy do zmobilizowania dłużnika do uregulowania zaległej należności. Wierzyciel lub firma windykacyjna reprezentująca go może wysłać wezwanie do zapłaty już następnego dnia po upływie terminu płatności. Jeśli tego nie zrobi w określonym czasie, dług może ulec przedawnieniu.

Proces windykacyjny przebiega w kilku etapach. Najpierw dłużnik otrzymuje zawiadomienie z przypomnieniem o zapłacie tzw. monit. Jeśli nie ureguluje swojej należności wierzyciel lub firma windykacyjna wysyła mu przedsądowe (ostateczne) wezwanie do zapłaty. Jeśli po trzecim wezwaniu dłużnik nie poczuwa się do obowiązku uregulowania należności, wtedy wierzyciel kieruje sprawę do sądu.

Przedsądowe wezwanie do zapłaty powinno zawierać:

- Datę i miejsce sporządzenia przedsądowego wezwania do zapłaty.

- Dane wierzyciela (dane osoby żądającej zapłaty pieniędzy).

- Dane naszego dłużnika.

- Podstawę, na której opiera się roszczenie (umowa, faktura, protokół odbioru).

- Kwotę główną, która jest dochodzona od dłużnika.

- Należne odsetki za opóźnienie (jeśli dotyczy).

- Termin spłaty długu (np. 7 dni od dnia otrzymania przedsądowego wezwania do zapłaty).

- Rachunek bankowy, na który dłużnik powinien wpłacić dochodzone pieniądze.

Najważniejszym elementem przedsądowego wezwania do zapłaty jest informacja o konsekwencjach, jakie spotkają dłużnika w przypadku, gdy nadal nie ureguluje swoich zaległości finansowych. Konsekwencją, jaka grozi nierzetelnemu dłużnikowi, jest skierowanie sprawy do sądu i obarczenie go kosztami postępowania sądowego. Jeżeli dalej będzie uchylał się od zapłaty, to dodatkowo będzie musiał zapłacić koszty późniejszego postępowania egzekucyjnego (prowadzonego przez komornika sądowego).

Przedsądowe wezwanie do zapłaty należy wysłać listem poleconym za potwierdzeniem odbioru. Dowód wysłania wezwania do zapłaty może stanowić istotny dowód w sądzie w przypadku, gdy dłużnik nie odda pieniędzy. Wysłanie przesądowego wezwania do zapłaty druku ma także na celu udowodnienie polubownych prób załatwienia tej sprawy. Niezależnie od tego, w jakiej formie wierzyciel dostarczy wezwanie do zapłaty dłużnikowi, powinien posiadać kopię oraz potwierdzenie wysłania.

Od stycznia 2016 roku, po nowelizacji Kodeksu Postępowania Cywilnego, wierzyciel jest zobowiązany do wysłania wezwania do zapłaty przed skierowaniem sprawy do sądu. Celem nowelizacji było podniesienie świadomości obywateli dotyczącej skutecznych metod rozwiązywania konfliktów poza sądem. Skierowanie sprawy do sądu ma być ostatecznością.

Jeśli dłużnik nie odbierze przesądowego wezwania do zapłaty wysłanego pocztą, może zmobilizować wierzyciela do skierowania sprawy na drogę sądową. Jeśli wierzyciel wyśle przesyłkę na prawidłowy adres, a na kopercie zostanie odnotowana informacja o tym, że dłużnik nie podjął przesyłki w terminie, to będzie stanowiło potwierdzenie dla wierzyciela, że próbował podjąć kontakt.

Ostateczne wezwanie do zapłaty oraz przedsądowe wezwanie do zapłaty są pismami, które wysyła wierzyciel na ostatnim etapie windykacji polubownej. Zazwyczaj poprzedzają je inne działania windykacyjne np.: monity, kontakty telefoniczne. Jeśli wierzyciel nie ma innego wyjścia, wtedy wysyła ostateczne wezwanie do zapłaty oraz przedsądowe wezwanie do zapłaty, w którym określone są: kwota oraz ostateczny termin zapłaty.

Przedsądowe wezwanie do zapłaty jest nieważne tylko wtedy, gdy dług ulegnie przedawnieniu. Wierzyciel nie może uzyskać prawomocnego nakazu zapłaty ani skierować sprawy do egzekucji komorniczej. Terminy przedawnienia długu są określone w Kodeksie Cywilnym. Jeśli dłużnik uzna dług, bieg przedawnienia zostanie przerwany.

Przedsądowe wezwanie do zapłaty jest jednym z pism upominawczych. Wierzyciel może wysyłać także inne rodzaje wezwań do zapłaty, w zależności od etapu i rodzaju postępowania:

- Monit - pierwsze pismo upominawcze, wysyłane po przekroczeniu terminu płatności.

- Upomnienie urzędowe - wezwanie do zapłaty podatków, traktowane jako ostrzeżenie przed egzekucją.

- Zwykłe wezwanie do zapłaty - świadczy o rozpoczęciu procesu windykacyjnego.

- Ostateczne wezwanie do zapłaty.

- Przedegzekucyjne wezwanie do zapłaty - wysyłane do dłużnika po uzyskaniu tytułu egzekucyjnego, ale przed skierowaniem sprawy do komornika.

Jeśli prowadzisz firmę, powinieneś zaksięgować opłatę za wysłanie przedsądowego wezwania do zapłaty listem poleconym za potwierdzeniem odbioru. Koszt ten zaliczany jest do kosztów operacyjnych i ewidencjonowany na odpowiednim koncie. W przypadku opłat sankcyjnych przedsiębiorca nie może odliczyć opłaty za wezwanie do zapłaty.

Jak napisać skuteczne wezwanie do zapłaty?

Trzy główne etapy windykacji to: windykacja wstępna, postępowanie sądowe oraz postępowanie egzekucyjne. Na każdym z tych etapów możliwe jest polubowne rozwiązanie problemu zaległych zobowiązań.

Windykacja wstępna, nazywana polubowną, to etap, w którym wierzyciel stara się nawiązać kontakt z dłużnikiem, by wyjaśnić przyczyny opóźnienia. Dłużnik może wówczas prosić o wydłużenie terminu spłaty, obniżenie rat lub częściowe wstrzymanie naliczania odsetek. Na tym etapie stosuje się wezwania, pisma ponaglające lub kontakt telefoniczny.

Jeśli wezwania do spłaty zawiodły, a dłużnik unika kontaktu, sprawa może trafić na drogę postępowania sądowego. Wierzyciel może dochodzić swoich roszczeń według przepisów ogólnych lub skorzystać z postępowań odrębnych, np. w trybie nakazowym lub upominawczym (w tym elektronicznym). Po wydaniu przez sąd nakazu zapłaty i opatrzeniu go klauzulą wykonalności, sprawa może trafić do egzekucji komorniczej.

Niezależnie od etapu windykacji, zarówno wierzyciel, jak i instytucja działająca w jego imieniu, powinna przestrzegać praw konsumentów oraz zasad etyki. Firmy windykacyjne zrzeszone w Konferencji Przedsiębiorstw Finansowych starają się przestrzegać Zasady Dobrych Praktyk.

Firma windykacyjna może kontaktować się z osobą zadłużoną poprzez wysłanie korespondencji, rozmowy telefoniczne czy wizytę terenową. Żadna firma windykacyjna nie powinna stosować praktyk zakazanych. Wezwanie do zapłaty musi w sposób dokładny opisywać daną wierzytelność.

Sądy często działają w tempie dalekim od oczekiwań wierzycieli. W przypadku przewlekłości postępowania można podjąć działania, takie jak skierowanie pisma do Przewodniczącego Wydziału lub złożenie skargi na przewlekłość postępowania.

Windykacja to odzyskiwanie długów. Zdarza się, że ktoś zamówi usługę u przedsiębiorcy, ale zwleka z opłaceniem faktury. Gdy termin płatności minął, a nieopłacone faktury wpędzają w kłopoty finansowe wierzyciela, przychodzi czas na odzyskanie pieniędzy, w czym pomoże windykator. Pierwszym etapem windykacji jest kontakt z dłużnikiem po przekroczonym terminie zapłaty. Windykator kontaktuje się z dłużnikiem i próbuje polubownie odzyskać pieniądze, może na przykład zaoferować wygodną płatność w ratach. Jeśli upomnienie nie przyniosło efektu, przychodzi czas na przedsądowe wezwanie do opłacenia faktury. Zanim windykator skieruje sprawę do sądu, może zarejestrować dług wraz z danymi dłużnika na giełdzie długów. Gdy te wszystkie zabiegi nie przyniosą skutku, kończy się etap polubowny i następuje sądowa egzekucja długu. Po tym, jak firma windykacyjna zdobędzie prawomocny tytuł wykonawczy do przeprowadzenia egzekucji komorniczej, windykator ponownie kontaktuje się z dłużnikiem, by dać mu szansę na spłatę długu. Jeśli dłużnik odmawia, wniosek o wszczęcie egzekucji trafia do komornika. Na tym etapie windykator zbiera informacje o dłużniku, np. numer konta bankowego. Na etapie egzekucyjnym windykator śledzi pracę komornika, upewnia się, że wszystko odbywa się sprawnie. Warto wybrać komornika o wysokiej skuteczności w odzyskiwaniu długów.

Nie należy zwlekać ze ściąganiem długów, ponieważ mogą się przedawnić. Przed podjęciem współpracy z nowym klientem, warto sprawdzić, czy nie widnieje on na giełdzie długów, należy podać ostateczny termin zapłaty na fakturze, a także kontaktować się z dłużnikiem już dzień po przekroczeniu terminu zapłaty.

tags: #etap #przed #egzekucyjny