Gdy komornik zajmuje rentę: wszystko, co musisz wiedzieć

W Polsce, gdzie liczba seniorów nieustannie rośnie, kwestia finansowej stabilności osób w podeszłym wieku jest szczególnie ważna. Wielu emerytów zastanawia się, jaka część z ich świadczeń może zostać przejęta przez wierzycieli. Kwestia ta wywołuje niepewność i strach przed utratą środków do życia. Pytanie - ile komornik może zabrać z emerytury - jest więc aktualne i szczególnie ważne dla tych, którzy są obciążeni długami.

Kim jest komornik i jakie ma uprawnienia?

Komornik to urzędnik sądowy, którego zadaniem jest egzekwowanie należności pieniężnych na podstawie tytułu wykonawczego. Do jego zadań należy między innymi wykonywanie orzeczeń sądowych, względnie administracyjnych, w sprawach o roszczenia pieniężne i niepieniężne. Źródłem zaspokojenia roszczeń mogą być sumy uzyskane ze sprzedaży ruchomości lub nieruchomości, wynagrodzenie za pracę, środki zgromadzone na rachunku bankowym oraz inne wierzytelności i prawa majątkowe, w tym świadczenia pieniężne przewidziane w przepisach o zaopatrzeniu emerytalnym.

Komornik może podejmować następujące czynności:

- Windykacja pieniędzy: Komornik może podejmować działania mające na celu odzyskanie długów w drodze negocjacji, wezwań do zapłaty, a także egzekucji z majątku dłużnika.

- Egzekucja z wynagrodzenia: Komornik może pobrać część wynagrodzenia dłużnika na podstawie zajęcia wynagrodzenia. Zazwyczaj obowiązuje ustalony maksymalny limit egzekucji, który jest zależny od wysokości zarobków.

- Egzekucja z rachunku bankowego: Komornik może zająć środki zgromadzone na rachunku bankowym dłużnika w celu zaspokojenia wierzytelności.

- Egzekucja z nieruchomości: Komornik może wystąpić do sądu z wnioskiem o zajęcie nieruchomości dłużnika i jej sprzedaż w celu zaspokojenia wierzytelności.

- Zajęcie innych składników majątku: Komornik może zająć mienie ruchome (np. samochody, sprzęt AGD), udziały w spółkach, prawa majątkowe, a nawet prawa do emerytur i rent.

- Egzekucja z nawiązką: W przypadku, gdy dług nie zostanie uregulowany na czas, komornik może nałożyć na dłużnika nawiązkę, czyli dodatkowe oprocentowanie należności.

Warto jednak pamiętać, że komornik ma określone uprawnienia i musi działać zgodnie z przepisami prawa.

Czy komornik może zająć emeryturę lub rentę?

Tak, komornik ma prawo do zajęcia emerytury lub renty w celu egzekucji wierzytelności. Zgodnie z przepisami prawa, emerytura lub renta mogą być podlegające egzekucji, chyba że są objęte specjalnymi ograniczeniami lub wyłączeniami przewidzianymi w ustawie. Podstawą prawną dla prowadzenia egzekucji ze świadczeń emerytalno-rentowych są przede wszystkim przepisy kodeksu postępowania cywilnego, w szczególności przepisy o egzekucji ze świadczeń pieniężnych, które regulują ogólne zasady i tryb prowadzenia egzekucji. Komornik może zająć część emerytury lub renty wyłącznie na podstawie tytułu wykonawczego, na przykład prawomocnego wyroku sądu zaopatrzonego w klauzulę wykonalności. Egzekucja może dotyczyć różnych rodzajów zobowiązań, m.in. należności alimentacyjnych, kredytów, pożyczek, należności cywilnych czy podatkowych.

Zakład Ubezpieczeń Społecznych (ZUS) i Kasa Rolniczego Ubezpieczenia Społecznego (KRUS) są zobowiązane do współpracy z komornikami.

Ile komornik może zabrać z emerytury lub renty?

Wysokość potrąceń z emerytury lub renty jest szczegółowo uregulowana w ustawie o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych. W przypadku długów niealimentacyjnych (np. kredytów, pożyczek, należności cywilnych czy podatkowych) komornik może potrącić maksymalnie 25% świadczenia brutto. Jednocześnie obowiązuje kwota wolna od potrąceń, która w 2025 r. wynosi 1331,03 zł. Jeżeli egzekucja dotyczy świadczeń alimentacyjnych, potrącenia mogą sięgać nawet 60% świadczenia brutto. W sytuacji zbiegu egzekucji, np. należności alimentacyjnych i niealimentacyjnych, potrącenia nie mogą przekraczać łącznie 60% świadczenia, jeżeli podlegają potrąceniu należności alimentacyjne.

Granicę potrąceń ustala się na podstawie pełnej kwoty świadczenia (emerytury, renty) - czyli przed odliczeniem należności publicznoprawnych, jakimi są składka na ubezpieczenie zdrowotne oraz zaliczka na podatek dochodowy od osób fizycznych i inne należności z tego tytułu.

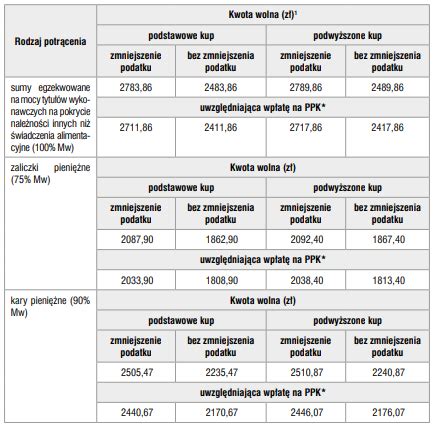

Kwoty wolne od egzekucji

Zgodnie z Komunikatem Prezesa Zakładu Ubezpieczeń Społecznych z dnia 18 lutego 2025 r., kwoty emerytur i rent wolnych od egzekucji wynoszą:

- 806,67 zł - przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych na zaspokojenie należności alimentacyjnych.

- 1331,03 zł - przy potrącaniu sum egzekwowanych na mocy tytułów wykonawczych na pokrycie należności niealimentacyjnych.

Wspomniane kwoty wolne od egzekucji podlegają corocznej waloryzacji od 1 marca na zasadach określonych dla emerytur i rent.

Jeżeli po odliczeniu składki na ubezpieczenie zdrowotne oraz zaliczki i innych należności z tytułu podatku dochodowego od osób fizycznych wysokość świadczenia jest niższa niż kwota świadczenia wolna od potrąceń i egzekucji, potrąceń i egzekucji się nie dokonuje. W razie zbiegu uprawnień do dwóch lub więcej świadczeń pieniężnych kwotę wolną od egzekucji i potrąceń ustala się od jednego - wyższego świadczenia.

Czy komornik może zająć 13. i 14. emeryturę?

Nie, zajęcie pełnej kwoty świadczenia jest prawnie niemożliwe. Polskie prawo, w tym ustawa o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych, wprowadza ścisłe limity oraz mechanizm kwoty wolnej od zajęcia, które chronią dłużnika przed całkowitą utratą środków do życia. Decyzją ustawodawcy, 13 i 14 emerytura są świadczeniami niezależnymi od długów - emeryci otrzymują je w pełnej wysokości pomimo posiadania długów. Wynika to bezpośrednio z ustawy o jednorazowym świadczeniu pieniężnym dla emerytów, która jasno precyzuje, że środki te nie mogą być potrącane ani zajmowane na poczet spłaty zadłużenia. Dotyczy to zarówno zaległości wynikających z niespłaconych kredytów, jak i zobowiązań wobec urzędów, takich jak zaległe podatki czy mandaty. Wprowadzając dodatkowe świadczenia pieniężne w celu wsparcia dla osób starszych, którzy często borykają się z niskimi dochodami oraz rosnącymi kosztami życia. W przepisach uwzględniono ochronę tych dodatkowych świadczeń przed egzekucją komorniczą.

Co może zająć komornik?

Komornik może zająć różnego rodzaju składniki majątku dłużnika, w tym:

- Wynagrodzenie za pracę: Komornik może zająć część wynagrodzenia dłużnika, ale musi pozostawić mu kwotę wolną od zajęcia, która jest równa minimalnemu wynagrodzeniu za pracę. W przypadku długów niealimentacyjnych maksymalne potrącenie wynosi 50% wynagrodzenia, a przy długach alimentacyjnych 60%.

- Rachunek bankowy: Komornik może zająć środki zgromadzone na rachunku bankowym dłużnika, ale musi pozostawić mu kwotę wolną od zajęcia, która odpowiada 75% minimalnego wynagrodzenia.

- Ruchomości: Komornik może zająć ruchomości dłużnika (np. samochody, sprzęt AGD), a następnie sprzedać je na licytacji w celu zaspokojenia wierzytelności.

- Nieruchomości: W ostateczności komornik może zająć nieruchomość dłużnika i sprzedać ją na licytacji.

- Udziały w nieruchomości: Komornik może zlicytować udział dłużnika w nieruchomości.

- Nadpłatę podatku: Komornik może zająć nadpłatę podatku, jeśli istnieje tytuł egzekucyjny uprawniający do tego działania.

Komornik nie może zająć:

- Świadczenia 500+: Świadczenie 500+ (Program Rodzina 500+) nie podlega zajęciu przez komornika w celu egzekucji wierzytelności.

- Alimentów na dziecko: Alimenty na dziecko są świadczeniem mającym na celu zaspokojenie potrzeb dziecka i są chronione przez prawo.

- Przedmiotów niezbędnych do wykonywania zawodu lub nauki: Komornik nie zajmie przedmiotów niezbędnych dłużnikowi do wykonywania zawodu lub nauki oraz te związane z kultem religijnym.

Jak wyjść z długów komorniczych?

Wyjście z długów komorniczych może być trudne, ale nie jest niemożliwe. Oto kilka kroków, które mogą pomóc w takiej sytuacji:

- Sporządź spis swoich długów: Przede wszystkim warto dokładnie zidentyfikować wszystkie długi, które posiadasz. Sporządź spis wraz z informacjami dotyczącymi kwoty, wierzyciela i stanu zadłużenia.

- Stwórz plan spłaty: Po sporządzeniu spisu długów, opracuj realistyczny plan spłaty. Możesz skupić się na długach komorniczych, które mają najwyższy priorytet, takich jak egzekucja z wynagrodzenia.

- Skontaktuj się z komornikiem: Ważne jest, aby nawiązać kontakt z komornikiem, który prowadzi egzekucję. Wyjaśnij swoją sytuację finansową i przedstaw swoje intencje dotyczące spłaty. W niektórych przypadkach komornik może wyrazić zgodę na ustalenie harmonogramu spłaty dostosowanego do twojej sytuacji.

- Wyszukaj możliwości renegocjacji: Możliwe jest również negocjowanie z wierzycielem w celu uzyskania korzystniejszych warunków spłaty. Jeśli jesteś w stanie przedstawić realistyczny plan spłaty, niektóre wierzyciele mogą być skłonni zgodzić się na rozłożenie długu na raty lub obniżenie kwoty zadłużenia.

- Zidentyfikuj dodatkowe źródła dochodów: Aby szybciej spłacić długi, możesz rozważyć poszukiwanie dodatkowych źródeł dochodów. Może to obejmować podjęcie dodatkowej pracy, sprzedaż niepotrzebnych rzeczy lub poszukiwanie możliwości zarobku w Internecie.

Pamiętaj, że proces wyjścia z długów komorniczych może być długotrwały i wymagać dużo determinacji.

Czy dług u komornika może ulec przedawnieniu?

Istnieje możliwość przedawnienia długu u komornika. Termin przedawnienia długu u komornika zależy od rodzaju wierzytelności oraz przepisów prawa obowiązujących w danym przypadku. W przypadku większości wierzytelności egzekwowanych przez komornika, ogólny termin przedawnienia wynosi 10 lat, zgodnie z przepisami Kodeksu cywilnego. Jednak w niektórych sytuacjach, takich jak długi alimentacyjne, termin przedawnienia wynosi 3 lata. Ważne jest, aby zauważyć, że termin przedawnienia może być przerwany lub zawieszony w określonych sytuacjach. Przerwanie przedawnienia może nastąpić, na przykład, w przypadku podjęcia działań prawnych w celu dochodzenia wierzytelności, takich jak wniesienie pozwu sądowego czy wszczęcie postępowania egzekucyjnego. W takich przypadkach termin przedawnienia zostaje zresetowany i rozpoczyna się od nowa. Warto pamiętać, że każdy wierzyciel dba o to, aby skutecznie przerywać bieg przedawnienia i po bezskutecznym umorzeniu postępowania egzekucyjnego przez komornika najczęściej co 2-3 lata składa wniosek o wszczęcie postępowania egzekucyjnego.

Egzekucja komornicza – co może, a czego nie może komornik?

Co zrobi komornik, gdy nie ma z czego ściągnąć długu?

Jeśli komornik stwierdza, że nie ma możliwości ściągnięcia długu ze względu na brak wystarczającego majątku dłużnika, może podjąć następujące działania:

- Wstrzymanie postępowania egzekucyjnego: Komornik może wstrzymać postępowanie egzekucyjne, jeśli stwierdzi, że nie ma szans na odzyskanie długu z obecnie posiadanego majątku dłużnika. W takiej sytuacji dług pozostaje wierzycielowi do spłacenia, ale komornik nie podejmuje dalszych kroków egzekucyjnych.

- Monitorowanie sytuacji majątkowej dłużnika: Komornik może zdecydować się na monitorowanie sytuacji majątkowej dłużnika w przyszłości. Jeśli w przyszłości dłużnik nabywa jakiekolwiek mienie lub dochody, komornik może podjąć kolejne kroki egzekucyjne w celu odzyskania długu.

- Wydanie postanowienia o bezskutecznej egzekucji: Jest to urzędowe potwierdzenie, że postępowanie egzekucyjne zostało zakończone z powodu braku majątku dłużnika. Nie oznacza to jednak, że dług został anulowany. Wydanie postanowienia o bezskutecznej egzekucji wiąże się dla dłużnika z obciążeniem go kosztami egzekucyjnymi, wydatkami poniesionymi przez wierzyciela w trakcie egzekucji oraz kosztami zastępstwa w postępowaniu egzekucyjnym (jeśli sprawę złożył w imieniu wierzyciela pełnomocnik), które w przypadku kilkukrotnie bezskutecznej egzekucji potrafią przewyższyć wartość pierwotnej należności.

Warto pamiętać, że brak obecnego majątku dłużnika nie oznacza, że dług zostaje całkowicie umorzony. Wierzyciel nadal ma prawo do spłaty i może podjąć działania prawne w przyszłości, jeśli sytuacja majątkowa dłużnika ulegnie poprawie.

tags: #gdy #komornik #zajmuje #rete