Kiedy pojawia się komornik? Pełny przewodnik po postępowaniu egzekucyjnym

Zaciąganie zobowiązań finansowych nie jest niczym złym. Warto jednak pamiętać, że biorąc kredyt, należy go spłacić. Problemy zaczynają się więc od opóźnień w spłacie swoich zobowiązań lub od całkowitego zaprzestania ich uiszczania. Kiedy wierzyciele wykorzystają możliwości polubowne i uzyskają w sądzie tytuł wykonawczy, to mogą przekazać sprawę do komornika. Postępowanie komornicze ma miejsce wtedy, gdy zadłużony i wierzyciel nie są w stanie dojść do porozumienia. Warunkiem wszczęcia takiego postępowania jest uzyskanie przez wierzyciela w sądzie tytułu wykonawczego. To ostatni krok w odzyskiwaniu należności. Dochodzi do niego wtedy, gdy zawiodą wcześniej podejmowane próby polubownego rozwiązania sprawy takie, jak próba kontaktu czy wezwanie do zapłaty (i gdy zostaną spełnione opisane powyżej warunki prawne). Zadłużenie komornicze jest więc konsekwencją niespłacania długów. W większości przypadków wierzyciele będą skłonni porozumieć się z osobą lub firmą zadłużoną i ustalić nowe warunki spłaty w taki sposób, aby były one możliwe do spełnienia.

Jak rozpoczyna się postępowanie egzekucyjne?

Ogólnie postępowanie komornicze rozpoczyna się od momentu wpłynięcia do kancelarii komornika wniosku egzekucyjnego od wierzyciela. W takim wniosku mogą być już wskazane sposoby egzekucji zadłużenia, a jeśli nie, decyduje o nich komornik. Komornik sądowy zawsze działa na wniosek wierzyciela. Wierzyciel składając wniosek o wszczęcie postępowania egzekucyjnego wyraźnie wskazuje sposoby z jakich ma być prowadzona egzekucja. Komornik sądowy w postępowaniu egzekucyjnym ma szersze kompetencje, niż wspomniany wcześniej windykator, może dokonać realnego zajęcia rzeczy należącej do dłużnika. Komornik działa na podstawie tytułu wykonawczego. A jest nim np. nakaz zapłaty w postępowaniu upominawczym zaopatrzony przez sąd w klauzulę wykonalności. Zdarzają się także wyroki zaoczne, czy wyroki zwykłe. Nie ma to znaczenia. Kiedy wniosek o egzekucję razem z tytułem wykonawczym trafia do komornika to wówczas wszczyna on egzekucję. Rozpoczyna się ona od podjęcia działań wskazanych we wniosku o egzekucję.

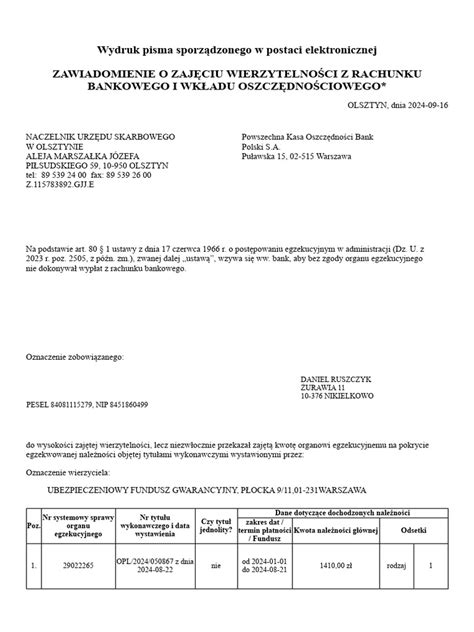

Komornik ma obowiązek powiadomienia dłużnika o wszczęciu egzekucji i zajęciu rachunku bankowego. Robi to jednak poprzez wysłanie do niego pisma pocztą tradycyjną, dlatego takie powiadomienie zwykle dociera do dłużnika już po faktycznym zajęciu konta. Zawiadomienie o wszczęciu egzekucji dociera zwykle do dłużnika po tym jak dokonywane jest zajęcie konta bankowego. To uniemożliwia osobie zadłużonej podjęcie reakcji, np.

Wizytę komornika poprzedzają zazwyczaj działania windykacyjne ze strony wierzyciela. Jeśli próby polubownego rozwiązania sprawy nie przynoszą rezultatów, wierzyciel może wystąpić do sądu o wydanie tytułu wykonawczego. Po jego uzyskaniu sprawa trafia do komornika, który rozpoczyna postępowanie egzekucyjne. Proces ten nie zawsze rozpoczyna się od razu po uzyskaniu tytułu wykonawczego. Czas oczekiwania może być różny i zależy od wielu czynników, w tym od obciążenia kancelarii komorniczej.

Kiedy komornik zajmuje konto bankowe?

Z punktu widzenia dłużników zajęcie konta przez komornika jest dużym problemem, ponieważ skutkuje blokadą rachunku, a więc i brakiem dostępu do pieniędzy. Komornicy zazwyczaj w pierwszej kolejności decydują się właśnie na zajęcie konta bankowego dłużnika. A skąd komornik pozyskuje informację o numerze konta dłużnika? Komornicy najczęściej korzystają z systemu Ognivo, ponieważ zapewnia on błyskawiczną komunikację z bankami i SKOK-ami drogą elektroniczną. Zdobycie informacji na temat rachunków bankowych dłużnika odbywa się więc za pośrednictwem takiego systemu błyskawicznie. Komornicy dokonują ustalenia informacji o rachunkach bankowych dłużnika w oparciu o system OGNIVO. Jest to system w pełni zinformatyzowany. Komornik za pośrednictwem systemu - wskazując numer PESEL dłużnika - ustala w jakich bankach ma on założone konto. Otrzymując odpowiedzi z banków wysyła zajęcia w te miejsca, gdzie otrzymuje informację o tym, że dany bank prowadzi dla dłużnika rachunek bankowy. Wygnanie zadania dla komornika jest więc szybkie i pozbawione trudności. Od tego momentu osoba zadłużona ma zablokowane środki na koncie bankowym.

Komornik wysyła bowiem do banku zawiadomienie o zajęciu rachunku również za pośrednictwem systemu Ognivo. Istotne jest to, że zajęcie konta bankowego może trwać dotąd, aż komornik nie odzyska z niego całej kwoty zadłużenia. Oznacza to, że blokada nakładana jest nie tylko na środki, które już znajdują się na rachunku, ale również na te, które dopiero na niego wpłyną np. z tytułu przyszłego wynagrodzenia. Bank przelewa pieniądze komornikowi z zajętego konta na konto bankowe komornika niezwłocznie po upływie 7 dni od dnia doręczenia zawiadomienia o zajęciu. Zatem dłużnik może wnieść powództwo w ciągu 7 dni od chwili, gdy zostanie wszczęte postępowanie.

Bank najpierw blokuje rachunek bankowy. Do realizacji zajęcia przystępuje natomiast najwcześniej po 7 dniach od otrzymania zawiadomienia. Wyjątkiem są długi alimentacyjne, na poczet których pieniądze muszą być przekazane do komornika od razu.

Komornik ma prawo zająć dowolną liczbę kont, ponieważ nie ma w tej kwestii żadnych ograniczeń. Co więcej, znaczenia nie ma też rodzaj rachunku. Warto jednak podkreślić, że nie może zająć wszystkiego, co jest na koncie. Przeciwko dłużnikowi, który ma kilka różnych długów, może zostać wydanych kilka wyroków sądowych, a każdy z nich skierowany do innego komornika. Takim sposobem dochodzi czasami do sytuacji, w której na jednym koncie będzie dwóch komorników. Jeśli następuje zbieg egzekucji komorniczej, to pierwszeństwo ma zawsze ten komornik, który jako pierwszy wszczął egzekucję komorniczą na koncie.

Zajęte środki na koncie osobistym lub wspólnym zostają zablokowane, co uniemożliwia dłużnikowi swobodne nimi dysponowanie. Niezależnie od tego, po jakim czasie komornik pojawi się w danej sprawie, osoba zadłużona nie może skutecznie zablokować jego działań poprzez zwykłą niezgodę. Nawet jeśli dłużnik sprzeciwia się egzekucji lub twierdzi, że nie zgadza się na działania komornika, jego stanowisko nie wstrzymuje procedury - prawo stoi po stronie komornika, a jego obowiązkiem jest dochodzenie należności zgodnie z przepisami.

Czy nowe konto bankowe jest sposobem na komornika?

Trudno się zatem dziwić, że wielu z nich w takiej sytuacji decyduje się na szybkie założenie konta osobistego w innym banku. Poniżej wyjaśniamy, czy komornik może zająć także nowe konto bankowe i kiedy ewentualnie to zrobi. Czy nowe konto osobiste w banku jest sposobem na komornika? To zależy od kilku czynników: czy komornik się o nim dowie i kiedy to nastąpi. Choć komornicy teoretycznie mogliby codziennie weryfikować dłużników przez system Ognivo, to w praktyce byłoby to trudne do wykonania. Na pewno robią to przy rozpoczęciu egzekucji, by zlokalizować jakiekolwiek rachunki, których właścicielem lub współwłaścicielem jest osoba zadłużona. Nigdzie nie jest powiedziane, jak często komornicy sprawdzają konta bankowe dłużnika przez Ognivo w późniejszym czasie i czy w ogóle to robią. Dłużnik próbując uchronić swoje nowe przychody przed zajęciem, przekieruje je na nowy rachunek.

Odpowiedź na pytanie „kiedy komornik dowie się o nowym koncie” z pewnością nie ucieszy nikogo, kto chce w ten sposób przechytrzyć system. Wszystko zależy bowiem od tego, kiedy postanowi ponowić zapytanie w systemie Ognivo. Podsumowując, to, jak szybko komornik znajdzie nowe konto, zależy tak naprawdę od przypadku. Na pytanie, jak szybko komornik dowie się o nowym koncie, trudno natomiast udzielić jednoznacznej odpowiedzi. Na pewno nie musisz się martwić, że o nowym rachunku powiadomi komornika bank, w którym je założyłeś. Komornik musi sam znaleźć takie konto, na przykład poprzez złożenie ponownego zapytania w systemie Ognivo.

Nie ma jednej konkretnej daty czy ustawowego terminu, który określałby, kiedy komornik otrzyma informację o nowym rachunku. W zależności od tego, na jakim etapie znajduje się egzekucja, zapytania do systemu bankowego mogą być wysyłane zarówno jednorazowo, jak i cyklicznie. Bywa, że komornik ustali nowe konto już po kilku godzinach od jego założenia, ale zdarzają się też sytuacje, w których zajęcie pojawia się dopiero po kilku tygodniach. Nawet jeśli dłużnik przez pewien czas korzysta z nowego konta bez problemów, nie oznacza to, że komornik o nim nie wie. Raczej oznacza to tylko tyle, że w danym momencie nie wysłał jeszcze zapytania lub nie doszło do jego technicznego przetworzenia.

Komornik może szybko odnaleźć nowe konto bankowe dłużnika dzięki systemowi OGNIVO, który dostarcza informacje z banków w ciągu kilku dni roboczych. Dodatkowo korzysta z danych rejestrów publicznych, takich jak ZUS czy urzędy skarbowe.

Ukrycie konta bankowego przed komornikiem jest niezgodne z polskim prawem i praktycznie niemożliwe. Dłużnik ma obowiązek współpracować z komornikiem, w tym udostępniać informacje o swoim majątku. Banki natomiast są zobowiązane do przekazywania szczegółowych danych o rachunkach komornikom na ich żądanie. Warto również pamiętać, że próby zatajenia konta mogą nie tylko skomplikować sytuację, ale także prowadzić do odpowiedzialności prawnej. Nieuczciwe działania, takie jak korzystanie z konta założonego na inną osobę, również nie gwarantują bezpieczeństwa. Jeśli komornik podejrzewa, że dłużnik korzysta z takiego rachunku, może wystąpić o dodatkowe działania wyjaśniające. Może to obejmować analizę przepływu środków czy zlecenie monitorowania aktywności finansowej.

Kwota wolna od zajęcia

Co ważne jednak, blokadą objęte są wyłącznie środki przekraczające tzw. kwotę wolną od zajęcia. Kiedy wchodzi komornik, bank najpierw więc blokuje rachunek bankowy. Jak ile komornik może zabrać z konta? W wyniku otrzymania zawiadomienia o zajęciu rachunku bank blokuje na nim środki na poczet spłaty zadłużenia, ale tylko do kwoty przekraczającej tzw. kwotę wolną od zajęcia. Wysokość płacy minimalnej jest aktualizowana co jakichś czas i dlatego zmienia się też kwota wolna od zajęcia na rachunku bankowym. Pamiętaj, że bank ma obowiązek zapewnienia dostępu klientowi do tej samej kwoty wolnej od zajęcia w każdym miesiącu. Z drugiej strony, jeśli jej w danym miesiącu nie wykorzystasz w pełni, reszta nie zostanie przeniesiona na miesiąc kolejny. Co ważne, powyższa kwota od zajęcia przysługuje wyłącznie w ramach konta osobistego. Oprócz kwoty wolnej od zajęcia bank ma obowiązek pozostawić klientowi do dyspozycji także kwoty ustawowo niepodlegających egzekucji, a więc m.in. z tytułu świadczeń rodzinnych i wychowawczych (np.

Nie wszystko podlega egzekucji komorniczej i są świadczenia, których nie może zająć komornik. Urzędnik nie może ściągać należności ze środków pochodzących z alimentów, świadczeń rodzinnych czy zasiłków. Nie ma prawa do zajmowania ruchomości, które są niezbędne do normalnego funkcjonowania bądź są narzędziem pracy osoby zadłużonej. Ponadto może zająć tylko to, co należy do osoby zadłużonej - przedmioty należące do osób trzecich (np. członków rodziny) powinny być nietykalne.

Wizyta komornika w domu

Komornik najczęściej udaje się do domu dłużnika wtedy, gdy nie ma możliwości przeprowadzenia egzekucji z rachunku bankowego bądź wynagrodzenia. Wówczas przybywa właśnie do miejsca zamieszkania osoby, wobec której prowadzi postępowanie, między innymi w celu zajęcia ruchomości. Komornik w domu ma prawo przejąć wartościowe przedmioty posiadane przez dłużnika. Najczęściej zajmowanymi ruchomościami są samochody oraz inne pojazdy mechaniczne. Nie oznacza to jednak, że komornik ogranicza się jedynie do nich. Komornik może odwiedzić dłużnika w domu, jeżeli wymaga tego dobro toczącej się egzekucji. Na podstawie art. 810 Kodeksu postępowania cywilnego egzekutor może wykonywać czynności poza siedzibą kancelarii w dni robocze pomiędzy godziną 7 a 21. Oznacza to, że właśnie wtedy dłużnik powinien spodziewać się wizyty komornika w domu. Za zgodą sądu może on składać wizyty również w dni świąteczne oraz w godzinach nocnych.

Tak, nieobecność dłużnika nie wstrzymuje czynności egzekucyjnych. Na podstawie art. 814 KPC komornik ma prawo przeszukać nie tylko pomieszczenia, ale także schowki, meble oraz odzież dłużnika w celu znalezienia ruchomości podlegających zajęciu.

Komornik sądowy ma prawo wejść do domu, czy też mieszkania dłużnika, nawet w sytuacji, gdy nieruchomość nie należy do dłużnika. Co więcej, utrudnianie czynności komornikowi, rodzi negatywne konsekwencje. Komornik sądowy wyposażony w instrumenty prawne, ma dość szerokie pole działania. Dokonując zajęcia rachunku bankowego dłużnika, zajmuje wszystkie środki przewyższające kwotę wolną od potrąceń, z wyłączeniem kwot ustawowo wolnych od potrąceń.

Wizyta komornika w domu należy do nieprzyjemnych doświadczeń życiowych. Wiąże się ze stresem oraz często utratą wartościowych przedmiotów. Jak przebiega wizyta komornika w domu? Co robić podczas egzekucji?

Jeśli funkcjonariusz podejrzewa, że dłużnik celowo nie otwiera drzwi, ma prawo poprosić o asystę policję. Jeśli również jej interwencja nie pomoże, komornik może wezwać ślusarza, który zapewni wejście do nieruchomości. Ma prawo to zrobić również pod nieobecność domowników. Jak reagować na wizytę komornika w domu? Co robić? Przede wszystkim dłużnik oraz inni domownicy nie powinni utrudniać mu pracy. Jeśli w trakcie jego obecności zachowują się w sposób agresywny, może on wezwać policję.

Trzeba pamiętać, że komornik może odwiedzić dłużnika w miejscu jego zamieszkania, nawet gdy nie należy ono do osoby, wobec której prowadzone jest postępowanie. Komornik w domu ma prawo przeszukać ubranie dłużnika oraz innych osób znajdujących się w mieszkaniu. Niekiedy bowiem ukrywają one w ten sposób cenne przedmioty będące przedmiotem egzekucji.

Kiedy komornik zajmuje dom? Nim to uczyni, wyśle wezwanie do spłaty zobowiązania. Dłużnik ma wówczas dwa tygodnie na zapłacenie całości zadłużenia. W trakcie biegu dwutygodniowego terminu komornik wnioskuje do właściwego sądu wieczystoskarbowego o dokonanie w księdze wieczystej wpisu o przeprowadzanej egzekucji. Kolejny etap to dokonanie opisu i sporządzenie wyceny nieruchomości - w następnym kroku zazwyczaj komornik sprzedaje dom. Oszacowania wartości domu dokonuje specjalista w tej dziedzinie. Zajęty dom podlega sprzedaży w drodze publicznej licytacji komorniczej. Termin sprzedaży nieruchomości zostaje wskazany nie wcześniej niż dwa tygodnie od uprawomocnienia się jej opisu i oszacowania. Informacja o terminie i miejscu licytacji jest podawana do publicznej wiadomości. Ogłoszenie powinno pojawić się więc np. w lokalnej prasie czy portalu internetowym. Osoby chcące przystąpić do licytacji muszą wpłacić rękojmie w wysokości 1/10 szacunkowej wartości nieruchomości. W licytowaniu nie biorą udziału sam dłużnik ani jego najbliższa rodzina. Cena wywoławcza nie może być niższa niż 3/4 szacowanej wartości. W trakcie licytacji komorniczej obecny jest sędzia, który wydaje postanowienie o przybiciu na rzecz licytanta oferującego najwyższą kwotę. Zwycięzca licytacji ma 14 dni na wpłacenie zadeklarowanej kwoty na rachunek sądowy. Jeśli nie uda się sprzedać domu za pierwszym razem, na wniosek wierzyciela licytacja komornicza może zostać powtórzona. Cena wywoławcza wynosi wtedy tylko ⅔ szacowanej wartości. Licytacje komornicze cieszą się zainteresowaniem osób, które chcą taniej niż na wolnym rynku kupić dom. Szczególnie korzystną cenę można uzyskać, jeśli dojdzie do drugiej licytacji. Czy budynki niewykończone również podlegają takiemu działaniu komornika? Domy deweloperskie nie są z tego wyłączone, więc odpowiedź brzmi: tak.

Jak sprawdzić, czy mam komornika?

Listownie - ponieważ obowiązkiem komornika jest pisemne poinformowanie cię o wszczęciu egzekucji. Sprawdzając rejestry dłużników: BIK, KRD, ERIF BIG i/lub inne. Możesz z nich pobrać raz na 6 miesięcy bezpłatny raport, w którym znajdzie się m.in. Składając wniosek o wskazanie stanu zadłużenia do komornika.

Kiedy komornik sądowy puka do drzwi, najczęściej nikt nie spodziewa się tej niezapowiedzianej wizyty. Dlaczego do mnie? Co on chce i jakim prawem? Przecież w żadnym sądzie nie byłem! Kiedy komornik sądowy puka do drzwi, najczęściej nikt nie spodziewa się tej niezapowiedzianej wizyty. Dlaczego do mnie? Co on chce i jakim prawem? Przecież w żadnym sądzie nie byłem! Kiedy komornik sądowy puka do drzwi, najczęściej nikt nie spodziewa się tej niezapowiedzianej wizyty. Dlaczego do mnie? Co on chce i jakim prawem? Przecież w żadnym sądzie nie byłem!

Przed podjęciem kroków związanych z ochroną naszych praw w postępowaniu egzekucyjnym pierwszą i najważniejszą kwestią jest ustalenie - dlaczego w ogóle przyszedł do mnie Komornik Sądowy. Konieczny będzie krótki rachunek sumienia, gdyż komornik zazwyczaj nie przychodzi bez powodu. Powodem egzekucji komorniczej może być niespłacona w przeszłości pożyczka, zaległe alimenty, grzywna sądowa, niezapłacony mandat z komunikacji miejskiej, zaległe raty za sprzęt RTV, niezapłacona faktura za abonament czy długi spadkowe, o których nie mieliśmy pojęcia. Zgodnie z przepisami, informacja na jakiej podstawie prowadzona jest egzekucja komornicza znajduje się na zawiadomieniu o wszczęciu egzekucji. Zawiadomienie to doręcza komornik przy pierwszej czynności egzekucyjnej, najczęściej pocztą. W treści postanowienia Komornika Sądowego znajduje się wskazanie na jakiej podstawie prowadzona jest egzekucja. Może to być wyrok sądu zaopatrzony w klauzulę wykonalności, nakaz zapłaty wydany przez sąd również z klauzulą, zatwierdzona przez sąd ugoda czy akt notarialny, któremu została nadana klauzula wykonalności.

Co robić, gdy pojawi się komornik?

Wizyta komornika budzi wiele emocji i najlepiej podejść do niej na spokojnie z zimną głową. Kiedy komornik został już zaopatrzony w tytuł wykonawczy, może nawet wejść do nieruchomości, na której właściciel nie wyraził zgody. Należy jednak pamiętać, że komornik ma określone godziny działania - może działać w dni robocze od godziny 6:00 do 22:00. Jeśli osoba jest pełnoletnia, czyli ma ukończone 18 lat, sama odpowiada za swoje długi. Podczas wizyty komornik musi na początku wylegitymować się oraz przedstawić nakaz zajęcia ruchomości lub nieruchomości. Następnie ocenia, które przedmioty mogą należeć do dłużnika, nie mając obowiązku weryfikacji ich faktycznego właściciela. W efekcie czasem zajęte zostają np. przedmioty służbowe. Każdy zajęty przedmiot jest oznaczony specjalną taśmą, fotografowany i przygotowywany do licytacji.

Najskuteczniejszym sposobem uniknięcia egzekucji jest spłata zadłużenia. Przy mniejszych kwotach często wystarczy jednorazowa płatność. Nawet po wszczęciu postępowania komorniczego można podjąć działania, które pomogą ograniczyć jego skutki.

Jak zatrzymać KOMORNIKA? Sprawdź 4 SKUTECZNE kroki!

W przypadku przekroczenia uprawnień można złożyć skargę na czynności komornika do sądu rejonowego.

Jeśli osoba zadłużona ma już komornika i nic nie robiła z przychodzącą z sądu korespondencją to sytuacja jest właściwie niemożliwa do odwrócenia. Nie można wówczas przy zastosowaniu konwencjonalnych metod procedury cywilnej odwrócić historii niekorzystnych zdarzeń. W naszej długoletniej pracy zauważyliśmy jednak, że są osoby, które o sprawie sądowej dowiadują się dopiero od komornika. Czyli, np. zajmowany jest ich rachunek bankowy, a one wcześniej nie otrzymały żadnego listu z sądu. Przez to nie mogły podjąć w odpowiednim czasie żadnych działań obronnych. Dla takich osób skuteczna pomoc jest na wyciągnięcie ręki.

Wierzycielowi i komornikowi nie zależy na kończeniu egzekucji w sposób bezskuteczny. Wierzyciel dodatkowo ma świadomość, że będzie musiał zwracać otrzymane środki. Dlatego, że cały proces oddłużania z komornikiem nie jest łatwy postanowiliśmy powołać w naszej Kancelarii EUROLEGE zespół prawników od spraw egzekucyjnych. Załatwiamy całe procesy oddłużeniowe od początku do końca.

Zaciąganie finansowych zobowiązań nie jest niczym złym. Warto jednak pamiętać, że biorąc kredyt, należy go spłacić. Problemy zaczynają się więc od opóźnień w spłacie swoich zobowiązań lub od całkowitego zaprzestania ich uiszczania. Komornik sądowy jednak nie od razu puka do naszych drzwi. Wpierw z dłużnikami kontaktują się wierzyciele, chcący nakłonić dłużnika do zwrotu zadłużenia. Jeśli nic to nie da, sprawa trafia do firmy windykacyjnej, która stara się dług odzyskać. Działania takich firm również mogą przybierać zarówno ponaglenia telefoniczne, jak i listowne oraz wizyty osobiste.

Z naszego doświadczenia jako Kancelarii EUROLEGE wynika, że można skutecznie zwalczać pozwy banków, chwilówek i firm windykacyjnych. Nawet, jeśli zobowiązanie faktycznie było zaciągane. Osoba zadłużona powinna bardzo dbać o stały monitoring korespondencji, która do niej przychodzi. Pismo z sądu to czerwona lampka. Zawsze należy je odbierać i na nie odpowiadać. Skuteczna obrona przed pozwem firmy windykacyjnej, banku czy chwilówki to szansa na pełne oddłużenie albo znaczącą redukcję istniejącego długu. Podstawową zasadą w procedurze cywilnej jest terminowość. Pamiętaj, że po otrzymaniu pisma z sądu masz zwykle nie więcej niż 2 tygodnie na podjęcie skutecznych działań. Termin zawsze liczy się od dnia odbioru przesyłki sądowej, włączając w to dni wolne od pracy. W każdym z tych pism musisz podnieść odpowiednie zarzuty, twierdzenia i dowody. Każdy z zarzutów trzeba konkretnie uzasadnić. Wskazać z czym się nie zgadzasz i dlaczego. Gołosłowne twierdzenia nie będą znajdowały przychylności sądu. Dlatego tak ważne jest, aby prawnik od długu miał możliwość przeanalizowania całej dokumentacji w sprawie. Dzięki temu szansa na pozytywne jej załatwienie wzrasta kilkukrotnie. Wygrywając sprawę sądową doprowadzasz do sytuacji, w której bank, chwilówka czy firma windykacyjna nie może być traktowana oficjalnie jako wierzyciel i nie otrzyma tytułu wykonawczego pochodzącego od sądu.

Potrzebujesz pomocy w sprawie sądowej? Jeżeli osoba zadłużona ma już komornika i nic nie robiła z przychodzącą z sądu korespondencją to sytuacja jest właściwie niemożliwa do odwrócenia. Nie można wówczas przy zastosowaniu konwencjonalnych metod procedury cywilnej odwrócić historii niekorzystnych zdarzeń. W naszej długoletniej pracy zauważyliśmy jednak, że są osoby, które o sprawie sądowej dowiadują się dopiero od komornika. Czyli, np. zajmowany jest ich rachunek bankowy, a one wcześniej nie otrzymały żadnego listu z sądu. Przez to nie mogły podjąć w odpowiednim czasie żadnych działań obronnych. Dla takich osób skuteczna pomoc jest na wyciągnięcie ręki. Od kilku lat jako Kancelaria EUROLEGE pomagamy umarzać postępowania egzekucyjne i odzyskiwać środki zabrane przez komornika. Od czego należy zacząć? Początek jest bardzo prosty. Odpowiedz sobie w duchu na pytanie: „czy zanim pojawił się komornik otrzymywałem/am jakiekolwiek pisma z sądu w tej sprawie?”. Jeśli padnie odpowiedź, że „NIE”, to oznacza, że jesteś bliżej zakończenia egzekucji niż przypuszczasz. Jednak należy działać jak najszybciej i nie zwlekać. Każdy kolejny dzień, czy tydzień działań komornika uniemożliwia Ci normalne funkcjonowanie.

Teraz mniej dobra wiadomość. Załatwienie wszystkich formalności nie jest łatwe dla osoby, która nie zajmuje się sprawami oddłużeniowymi. Wiemy co mówimy, ponieważ nasi Klienci nie raz chcieli załatwić sprawę osobiście, ale wracali do nas kiedy odbijali się od ściany formalizmu. Niestety, ale cały proces wychodzenia z egzekucji komorniczej jest wielotorowy. Po pierwsze należy jak najszybciej zawnioskować do sądu o należyte doręczenie tytułu egzekucyjnego. Po drugie należy jednocześnie korespondować z komornikiem i niekiedy z wierzycielem. Jest to zadanie niełatwe i wymaga dużo cierpliwości.

tags: #gdy #ponjawia #sie #komornik