Wierzytelność: Kompleksowe Rozumienie Pojęcia i Zarządzania Nią

W dzisiejszych czasach, w obliczu dynamicznej sytuacji gospodarczej, kluczowe staje się dogłębne zrozumienie podstawowych pojęć prawa zobowiązań, takich jak "wierzytelność". Zyskują one na znaczeniu, gdy coraz więcej podmiotów, zarówno konsumentów, jak i firm, staje przed koniecznością odzyskiwania swoich należności. Odpowiedź na pytanie, czym jest wierzytelność, stanowi punkt wyjścia do zrozumienia jej praktycznego znaczenia.

Czym jest wierzytelność?

Poszukiwanie definicji wierzytelności należy rozpocząć od analizy przepisów prawa. Choć ustawodawca używa tego terminu, nie zamieścił jego legalnej definicji ani w Kodeksie cywilnym, ani w innych ustawach. Definicja ta jest zatem zadaniem doktryny i orzecznictwa. Wierzytelność jest jedną z podstawowych konstrukcji prawa zobowiązań.

Stosownie do art. 353 Kodeksu cywilnego, zobowiązanie polega na tym, że wierzyciel może żądać od dłużnika świadczenia, a dłużnik powinien je spełnić. Świadczenie może polegać na działaniu albo na zaniechaniu. Są to kluczowe cechy wierzytelności, które zawsze wynikają z podstaw danego stosunku prawnego, na przykład z umowy między dłużnikiem a wierzycielem.

Wierzytelność oznacza prawa, które przysługują wierzycielowi względem dłużnika, w tym zwłaszcza prawo do otrzymania świadczenia. W strukturze każdego zobowiązania występują dwa podmioty: wierzyciel i dłużnik. Pierwszy z nich ma prawo żądać określonego świadczenia, drugi zaś ma obowiązek je spełnić. Może zdarzyć się sytuacja, że wierzycielowi będzie przysługiwać prawo do żądania wielu świadczeń od dłużnika - wówczas wierzytelność obejmuje je wszystkie.

Wierzytelność jest niczym innym jak prawem majątkowym, dzięki któremu wierzyciel ma uprawnienie do otrzymania świadczenia od dłużnika. Samo świadczenie może mieć charakter pieniężny lub rzeczowy. Wierzytelność ma charakter względny, to znaczy, że łączy podmioty indywidualnie oznaczone i zawsze odbywa się między stronami. Oznacza to, że wierzytelność jest wiązką uprawnień, która przysługuje wierzycielowi. Są to roszczenia powiązane w pewną całość gospodarczą.

Wierzytelność jest pojęciem stosowanym w przepisach prawa, m.in. cywilnym, do żądania spełnienia określonego świadczenia. Wynika z istniejącego stosunku prawnego, na przykład z umowy, i stanowi element majątku strony wierzyciela. A to oznacza, że może być zbywana, dziedziczona i zabezpieczana.

Największy problem ze zrozumieniem oraz praktycznym zastosowaniem pojęcia wierzytelności zachodzi w momencie, kiedy termin ten jest mylony z innymi, poniekąd pokrewnymi definicjami. Osoby zastanawiające się co to wierzytelność prawdopodobnie niejednokrotnie pomylili ją choćby z długiem. Utożsamianie i zamienne stosowanie tych słów w określeniu jednego aspektu jest bardzo popularnym błędem. I mimo faktu, że wierzytelność jest zbliżona definicją do długu, to w drugim przypadku mówimy o zastosowaniu w rachunkowości, a nie w przepisach prawa. Dodatkowo, dość często wierzytelność potrafi być przyrównana również do samej należności. Jest ona jednak o wiele szerszym zagadnieniem, umożliwiającym otwieranie kolejnych furtek prawnych. Mogą być one związane np. z cesją praw majątkowych oraz z rozpoczęciem windykacji polubownej lub sądowej.

Wierzytelność a należność - te dwa sformułowania nie oznaczają tego samego, jednak mają ze sobą pewne powiązanie, a dokładnie przy podpisywaniu umowy. Mając umowę pożyczkową lub kredytową, z bankiem lub inną firmą poza bankową, nawiązujemy umowę prawną. W przypadku gdy dłużnik nie zapłaci należytej kwoty, wierzyciel wystawi dłużnikowi wezwanie do zapłaty. W tym przypadku wierzycielem jest bank, który wysyłając taki dokument, oznajmia, na jakiej podstawie domaga się zapłaty, wartości zaległości, daty powstania należności oraz terminu spłaty.

Wierzytelność a dług: zrozumienie powiązań. Dług i wierzytelność są ze sobą ściśle powiązane, ale nie są tożsame. Wierzytelność to prawo majątkowe wierzyciela do żądania spełnienia świadczenia przez dłużnika, natomiast dług to zobowiązanie dłużnika do spełnienia tego świadczenia. W praktyce, wierzytelność i dług są dwiema stronami tej samej relacji prawnej - wierzyciel posiada wierzytelność, a dłużnik ma dług.

Osoba mająca świadczenie to wierzyciel, która posiada wierzytelność wobec dłużnika. Wierzyciel ma prawo żądania spełnienia świadczenia przez dłużnika, a także dochodzenia swoich praw w przypadku niewywiązania się dłużnika z zobowiązania.

Wierzytelność składa się z trzech podstawowych elementów: wierzyciela, dłużnika oraz świadczenia. Wierzyciel to osoba, która ma prawo żądania spełnienia świadczenia, dłużnik to osoba zobowiązana do jego spełnienia, a świadczenie to konkretna rzecz lub usługa, której spełnienie jest przedmiotem wierzytelności.

Wierzytelność może mieć charakter pieniężny (np. dług) lub niepieniężny (np. obowiązek wykonania usługi).

Rodzaje wierzytelności

Odpowiedź na pytanie, kiedy powstaje wierzytelność, jest ściśle związana z pytaniem o źródła zobowiązania. W każdym z tych przypadków dopiero określenie treści zobowiązania pozwala na ustalenie, co to jest wierzytelność w realiach konkretnego przypadku - a mówiąc bardziej specjalistycznym językiem, jakie są uprawnienia wierzyciela względem dłużnika.

W praktyce najczęściej wierzytelność powstaje na podstawie umowy bądź jednostronnej czynności prawnej. Przy czym w pierwszym z tych przypadków nierzadko zdarza się, że wierzyciel jest jednocześnie dłużnikiem, a dłużnik wierzycielem. Jest to najbardziej charakterystyczna cecha zobowiązań wzajemnych, w których strony mają względem siebie określone obowiązki i uprawnienia.

Niekiedy klasyfikuje się wierzytelności w odniesieniu do tego, jaki podmiot jest ich posiadaczem. W tym kontekście mówi się m.in. o wierzytelnościach bankowych, ubezpieczeniowych, kredytowych, konsumenckich. Tego rodzaju podziały są przydatne zwłaszcza wówczas, gdy dany rodzaj zobowiązania - z którego wynika wierzytelność - jest regulowany przez specjalne przepisy prawa.

Rodzaj wierzytelności najczęściej określa także na jej termin spłaty. Termin ten może wynikać z przepisów prawa, ale w zdecydowanej większości przypadków nic nie stoi na przeszkodzie, aby dłużnik i wierzyciel sami określili ten termin.

Wierzytelność można podzielić na różne sposoby. Jednym z nich jest podział na wymagalne lub niewymagalne oraz na takie, w którym występują wierzytelność pieniężna i wierzytelność niepieniężna. W tym drugim podziale najistotniejszą wartość odgrywa przedmiot zobowiązania. Jeżeli prawami majątkowymi, które przysługują wierzycielowi, są pieniądze - wtedy jest to wierzytelność pieniężna. Są to te wierzytelności, które w przypadku braku spłaty przez dłużnika mają możliwość pokrycia całości lub części roszczeń wierzyciela.

Wierzytelność pieniężna i niepieniężna

Wierzytelność pieniężna - jest to wierzytelność, której przedmiotem jest świadczenie w postaci określonej sumy pieniężnej. Najczęściej chodzi o to, że ktoś ma Ci zapłacić konkretną sumę pieniędzy, tak jak fakturę za towar czy usługę.

Wierzytelność niepieniężna - czasami chodzi o coś innego niż pieniądze. Może to być obowiązek dostarczenia towaru, wykonania usługi lub zaniechania jakiejś czynności.

Wierzytelność wymagalna i niewymagalna

Wierzytelność wymagalna - już czas: to wierzytelności, których termin płatności już minął. Dłużnik powinien się z tego wywiązać od razu, a Ty możesz iść z tym do sądu.

Wierzytelność niewymagalna - jeszcze nie teraz: tutaj termin płatności jeszcze nie nadszedł.

Wierzytelność zabezpieczona i niezabezpieczona

Wierzytelność zabezpieczona - masz dodatkowe gwarancje, że dostaniesz to, co Ci się należy. Może to być hipoteka na mieszkaniu, zastaw na czymś wartościowym, poręczenie od kogoś albo gwarancja bankowa.

Wierzytelność niezabezpieczona - tutaj nie ma żadnych dodatkowych zabezpieczeń. W przypadku niewywiązania się dłużnika z zobowiązania, wierzyciel musi dochodzić swoich praw na drodze postępowania sądowego i egzekucyjnego, co wiąże się z większym ryzykiem.

Wierzytelność bez sporów i z którymi są spory

Wierzytelność bez sporów - dłużnik nie kwestionuje tego, że coś Ci jest winien i ile.

Wierzytelność ze sporami - dłużnik ma jakieś zastrzeżenia - nie zgadza się, że w ogóle coś jest winien, kwestionuje kwotę albo podstawę prawną.

Wierzytelność cywilna, publiczna i ubezpieczeniowa

Wierzytelność cywilna - to najczęściej umowy - sprzedaż, najem, pożyczka.

Wierzytelność publiczna - zobowiązania wobec państwa.

Wierzytelność ubezpieczeniowa - związana jest ze stosunkiem ubezpieczenia. To wszystkie wierzytelności związane z działaniami bankowymi. Mogą być nimi np. wierzytelności wynikające z umowy ubezpieczenia, którą zawiera się z zakładem ubezpieczeń. Po stronie pokrzywdzonego powstaje wierzytelność w momencie zdarzenia się tzw. wypadku ubezpieczeniowego, czyli zdarzenia objętego polisą ubezpieczeniową (np. wypadku komunikacyjnego).

Wierzytelność bankowa - każda, w której wierzycielem jest bank (np. pożyczka bądź kredyt). To wszystkie wierzytelności związane z działaniami bankowymi.

Wierzytelność ubezpieczeniowa związana jest ze stosunkiem ubezpieczenia.

W dobie kryzysu gospodarczego, przekładającego się na trudności ze spłatą kredytów, coraz większego znaczenia nabiera wierzytelność bankowa.

Z omawianym tutaj pojęciem wierzytelności bardzo często spotkasz się przy zarządzaniu różnego rodzaju transakcjami bądź zobowiązaniami finansowymi. Dotyczy ono niemal każdego, kto zawiera umowy, udziela pożyczek lub prowadzi własną działalność gospodarczą. Z tego powodu nie możesz sobie pozwolić na braki w podstawowej wiedzy.

Powstawanie i dochodzenie wierzytelności

Odpowiedź na pytanie, kiedy powstaje wierzytelność, jest ściśle związana z pytaniem o źródła zobowiązania. W każdym z tych przypadków dopiero określenie treści zobowiązania pozwala na ustalenie, co to jest wierzytelność w realiach konkretnego przypadku - a mówiąc bardziej specjalistycznym językiem, jakie są uprawnienia wierzyciela względem dłużnika.

Zgodnie z obowiązującym w Polsce prawem, wierzytelność wynika z umowy zawieranej pomiędzy stronami, jednostronnej czynności prawnej, orzeczenia sądu, aktu administracyjnego bądź także ze zdarzeń prawnych prowadzących do powstawania konkretnego zobowiązania. Co bardzo ważne, w każdym z wyżej wymienionych przypadków dopiero treść dokumentu pozwala ustalić, czym będzie wierzytelność. Najprostszym przykładem jest ustalenie obowiązku dostarczenia towaru i wykonania usługi. Wtedy druga strona automatycznie staje się wierzycielem, posiadającym prawo do żądania zrealizowania zobowiązań. Przedmiotem umowy jest również opłata.

Jeżeli dochodzi do zjawiska niewywiązywania się ze swoich obietnic, wierzyciel ma prawo wszcząć proces sądowy.

Wierzytelność można podzielić na różne sposoby. Jednym z nich jest podział na wymagalne lub niewymagalne oraz na takie, w którym występuję wierzytelność pieniężna i wierzytelność niepieniężna.

Dochodzenie wierzytelności

Niestety w praktyce obrotu nierzadko zdarza się, że dłużnicy po prostu nie wywiązują się ze swoich obowiązków względem wierzycieli. To z kolei otwiera problem dochodzenia wierzytelności.

Należy pamiętać, że dochodzenie to w drodze przymusu państwowego - a więc przykładowo poprzez przeprowadzenie egzekucji komorniczej - może rozpocząć się tylko wówczas, gdy wierzytelność stanie się wymagalna. A więc np. gdy upłynie umówiony termin płatności. Jej warunkiem zaś jest posiadanie przez wierzyciela przeciwko dłużnikowi tytułu wykonawczego.

Jednocześnie nie jest wykluczone dochodzenie wierzytelności w inny sposób: poprzez zawarcie ugody; w ramach postępowania restrukturyzacyjnego lub upadłościowego bądź w wyniku windykacji pozasądowej.

Z dochodzeniem wierzytelności nigdy nie należy zwlekać, gdyż roszczenia wierzyciela podlegają przedawnieniu. Termin przedawnienia liczy się od dnia wymagalności i co do zasady wynosi sześć lat, a dla roszczeń związanych z prowadzeniem działalności gospodarczej - trzy lata. Obliczając termin przedawnienia, nie należy zapominać, że upływa on na koniec roku kalendarzowego. W związku z tym nie ma konieczności obliczania upływu tego terminu dokładnie co do jednego dnia.

Chociaż w polskich przepisach istnieje kilka rodzajów wierzytelności, zdecydowana większość z nich ulega przedawnieniu po terminie trzech lat. Od takiej reguły są jednak wyjątki, do jakich warto zaliczyć chociażby roszczenia powiązane z prowadzeniem własnej działalności - wówczas sprawy z wierzytelnościami w tle przedawniają się wcześniej. Dlaczego warto pilnować takich terminów? Odpowiedź jest bardzo prosta! Udowodnienie w sądzie przedawnienia spowoduje, że dłużnik może skutecznie uniknąć obowiązku wykonania umowy. Wtedy druga strona bezpowrotnie traci swoje wynagrodzenie z tytułu zawieranego wcześniej kontraktu. Należy pamiętać, że wierzytelność ulega przedawnieniu, natomiast umowa nie przechodzi w tryb automatycznego wygaśnięcia.

Najczęściej dłużnicy najpierw inicjują sprawę sądową, a następnie postępowanie egzekucyjne prowadzone przez komornika. Wynik postępowania egzekucyjnego jest jeszcze bardziej niepewny, gdy zadłużony znajduje się na skraju upadłości - a właśnie w takich sytuacjach wszczyna się restrukturyzację.

W ostatnich miesiącach - w związku zwłaszcza z trwającym kryzysem gospodarczym - coraz większą popularność zyskują postępowania restrukturyzacyjne. Rzeczywiście jest to jeden z najlepszych sposobów na oddłużenie przedsiębiorcy, który wiąże się dla wierzycieli ze specyficznym dochodzeniem swoich praw. Przewaga restrukturyzacji nad innymi sposobami dochodzenia wierzytelności polega przede wszystkim na jej efektywności.

Zarządzanie wierzytelnościami

Dobre zarządzanie tym, co Ci się należy, to podstawa, żeby Twoja firma nie miała problemów z pieniędzmi. Zacznij od monitorowania terminów płatności. Trzeba na bieżąco sprawdzać, kiedy mija termin zapłaty faktury. Dzięki temu możesz szybko zareagować, zanim zrobi się problem.

Następnie jest windykacja polubowna. Zazwyczaj zaczyna się od wysłania wezwania do zapłaty. Jeśli to nic nie daje, można spróbować się dogadać z dłużnikiem, np. poprzez ustalenie harmonogramu spłat lub udzielenie rabatu przy płatności z góry. Jeśli polubowne sposoby nie działają, wtedy wchodzi windykacja sądowa. Składasz pozew, czekasz na wyrok albo nakaz zapłaty. Gdy masz już taki dokument z potwierdzeniem, że można go wykonać, sprawa trafia do egzekucji komorniczej.

Pamiętaj też o przedawnieniu. Wierzytelności mają swój termin ważności. Po nim dłużnik może po prostu odmówić zapłaty, jeśli tylko się na to powoła. Dobre zarządzanie zapobiega też problemom z zdolnością kredytową dłużnika.

Zabezpieczenie wierzytelności pozwala Ci odzyskać pieniądze wtedy, kiedy dłużnik nie wywiąże się ze swoich zobowiązań. Daje Ci ono komfort psychiczny, że możesz odzyskać swoją należność nawet w sytuacji, kiedy pojawią się problemy i zawirowania ze strony dłużnika. To zabezpieczenie nie tylko Twoich interesów finansowych, ale również spokoju ducha.

Właściwe zabezpieczenie wierzytelności zmniejsza ryzyko, że druga strona nie wywiąże się ze swojego zobowiązania. Sam fakt posiadania przez wierzyciela odpowiedniego zabezpieczenia, może zniechęcić dłużnika do podejmowania jakichkolwiek prób uniknięcia odpowiedzialności.

Zabezpieczenie może być ustanawiane w przypadku sprzedaży towarów i usług, a także innych umów, w zależności od potrzeb i charakteru konkretnego stosunku prawnego.

Hipoteka jest ograniczonym prawem rzeczowym wykorzystywanym specjalnie w celu obciążenia nieruchomości położonych w Polsce. wierzytelności zabezpieczone hipoteką (tzw. wierzytelności hipoteczne) stają się bardzo bezpieczne. Te zalety sprawiają, że po hipotekę często sięgają m.in. banki oferujące kredyty hipoteczne, ale korzystają z niego również przedsiębiorcy w związku np. z zabezpieczeniem kredytów obrotowych.

Zastaw zwykły jest ograniczonym prawem rzeczowym na rzeczy ruchomej - składniku majątku należącym do dłużnika zabezpieczenia (zastawcy). Przedmiotem zastawu może być również prawo. Zastaw może być ustanowiony na zabezpieczenie wierzytelności już istniejącej, jak również wierzytelności przyszłej i warunkowej (art. 306 Kodeksu cywilnego). Osoba chcąca zabezpieczyć określoną wierzytelność może obciążyć rzecz ruchomą prawem, na mocy którego wierzyciel (zastawnik) będzie mógł uzyskać zaspokojenie z przedmiotu zastawu, niezależnie od tego, czy tytuł prawny do przedmiotu zastawu został przeniesiony na inną osobę, z pierwszeństwem przed wierzycielami osobistymi właściciela przedmiotu zastawu (uprawnionymi do dochodzenia zaspokojenia z całego majątku dłużnika). W praktyce, w przypadku niewykonania zobowiązania przez dłużnika, który zastawił swój majątek, wierzyciel ubezpieczający ma prawo uzyskać zaspokojenie swojej wierzytelności bezpośrednio z przedmiotu zastawu - niezależnie od tego, czy dalej jest własnością dłużnika. Wierzyciel ma prawo uzyskać zaspokojenie z przedmiotu zastawu przed innymi wierzycielami, o ile nie są oni zabezpieczeni zastawem ustanowionym wcześniej na tej samej rzeczy.

Weksel - instrumenty zbywalne, takie jak weksel własny i weksel trasowany, są jednymi z najstarszych wciąż używanych form zabezpieczenia długu. Ze względu na surowe wymagania prawne dotyczące formy tych zbywalnych instrumentów, ich sporządzenie wymaga dużej staranności, co niektórym użytkownikom może wydawać się uciążliwe. Z drugiej strony, są to jedne z najbezpieczniejszych i najskuteczniejszych metod zabezpieczenia spłaty długu.

Oświadczenie o dobrowolnym poddaniu się egzekucji, zwane potocznie „trzema siódemkami” ze względu na art. 777 k.p.c., w którym opisana jest ta procedura, pozwala wierzycielowi zaspokoić swoje roszczenie bez konieczności ubiegania się o interwencję sądową w celu uzyskania wykonalnego orzeczenia. Akt notarialny zawierający oświadczenie dłużnika określany jest jako tytułem egzekucyjnym.

Odpowiedź zależy od rodzaju wierzytelności, jednak za najsilniejsze zabezpieczenia uznaje się hipotekę i poddanie się egzekucji, a w dalszej kolejności zastaw rejestrowy i weksel. Weksel daje pewne korzyści w procesie odzyskiwania wierzytelności. Roszczenie zabezpieczone wekslem kwalifikuje się do przyspieszonej procedury z niższymi opłatami sądowymi (postępowanie nakazowe z weksla).

Cesja wierzytelności

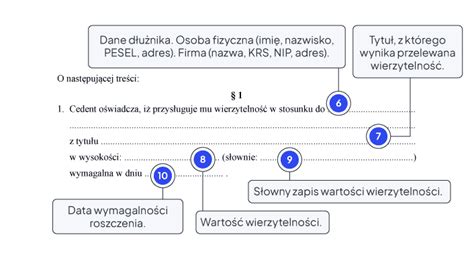

Niekiedy dobrym rozwiązaniem staje się cesja wierzytelności. Co to jest? Zastanawiając się, co to jest cesja wierzytelności, nie ma potrzeby przeprowadzania rozbudowanych analiz, gdyż bardzo dobrze istotę tej instytucji prawnej wyjaśnia jej potoczne rozumienie. Otóż cesja wierzytelności to po prostu jej sprzedaż.

Cesja wierzytelności to proces, w którym wierzyciel przekazuje swoje prawa do wierzytelności innemu podmiotowi. Cesja wierzytelności to przeniesienie praw związanych z wierzytelnością z jednego podmiotu na drugi. W praktyce oznacza to, że nowy wierzyciel (cesjonariusz) zastępuje pierwotnego wierzyciela (cedenta) w stosunku z dłużnikiem.

Znaczenie cesji wierzytelności polega na umożliwieniu wierzycielowi sprzedaży swojej wierzytelności, co może być korzystne np. w celu szybkiego pozyskania środków finansowych lub zmniejszenia ryzyka związanego z trudnościami w odzyskaniu długu.

Proces cedowania wierzytelności składa się z kilku etapów, które należy przeprowadzić zgodnie z obowiązującymi przepisami prawa. Wierzyciel (cedent) i nabywca wierzytelności (cesjonariusz) zawierają umowę cesji, określającą m.in. przedmiot cesji i wynagrodzenie. Dłużnik może zgłosić ewentualne zarzuty wobec cesji, np. związane z nieważnością zobowiązania.

Definicja cesji wierzytelności opiera się na przeniesieniu praw związanych z wierzytelnością z jednego podmiotu na drugi. Cesja może dotyczyć różnych rodzajów wierzytelności, takich jak np. należności z tytułu umów, faktur czy wyroków sądowych. Warto zaznaczyć, że cesja wierzytelności może być ograniczona przez przepisy prawa lub postanowienia umowy między pierwotnym wierzycielem a dłużnikiem.

Podsumowanie

Wierzytelność to pojęcie o fundamentalnym znaczeniu w relacjach prawnych i gospodarczych. Zrozumienie jej definicji, rodzajów, sposobów powstawania, dochodzenia i zarządzania jest kluczowe dla ochrony praw wierzycieli oraz dla sprawnego funkcjonowania rynku.

Dobre zarządzanie wierzytelnościami wymaga ciągłego monitorowania terminów płatności, stosowania skutecznych strategii windykacyjnych oraz odpowiedniego zabezpieczania swoich praw. W przypadku trudności z odzyskaniem należności, warto rozważyć takie rozwiązania jak cesja wierzytelności czy postępowania restrukturyzacyjne.

Zarządzanie ZESPOŁEM pracowników - 5 sposobów na wzrost EFEKTYWNOŚCI

tags: #wierzytelnosc #niezabezpieczona #zwykla