Jak długo wierzyciel czeka na wpis do KRD?

Wiele osób zastanawia się nad procedurą wyjścia z długów, jaką jest upadłość konsumencka, ale martwi się, jak długo ich dane będą widoczne w publicznych rejestrach. Od wpisów w BIK i KRD często zależy zdolność kredytowa. Wpis na listy dłużników zwykle poważnie ogranicza możliwości finansowe. A czas, na jaki dane pozostają w bazach, zależy od rodzaju wpisu, instytucji oraz przepisów.

Krajowy Rejestr Długów - co to jest i jak działa?

Krajowy Rejestr Długów (KRD) to kluczowy element polskiego systemu finansowego, który umożliwia weryfikację wiarygodności finansowej osób i firm. Jest to biuro informacji gospodarczej, którego działalność polega na gromadzeniu, przetwarzaniu i archiwizowaniu danych o osobach zadłużonych. KRD gromadzi informacje o niespłaconych zobowiązaniach finansowych, stanowiąc publicznie dostępną bazę dłużników.

Wpis do KRD może dotyczyć zarówno osób fizycznych, jak i przedsiębiorstw. Z bazy KRD korzystają instytucje finansowe, dostawcy usług, przedsiębiorcy, a także osoby prywatne, które chcą zweryfikować kontrahenta lub pracodawcę. Informacje znajdujące się w KRD są stosunkowo łatwe do zdobycia i dostępne dla wielu podmiotów, co pozwala na szybką i rzetelną weryfikację.

Kto może wpisać dłużnika do KRD i jakie są warunki?

Podmiotem uprawnionym do wpisania dłużnika do rejestru KRD jest przedsiębiorca, u którego powstała zaległość w spłacie. Aby móc dokonać wpisu, wierzyciel musi zawrzeć umowę z KRD. Wpis jest możliwy tylko w sytuacji, gdy dłużnik nie spłacił wymagalnego świadczenia w terminie przekraczającym 60 dni. Co więcej, wierzyciel jest zobowiązany wezwać dłużnika do zapłaty, informując o zamiarze wpisu do KRD. Jeśli po 30 dniach od wezwania dług nie zostanie uregulowany, wierzyciel może dokonać wpisu.

Istnieją jednak sytuacje, w których wpis do KRD jest nieuprawniony i powinien zostać wykreślony. Dotyczy to sytuacji, gdy dług został już spłacony, gdy wpisano informacje o nieistniejącym zobowiązaniu lub gdy istnieje spór co do zasadności wierzytelności. Wierzyciel, który dokonał nieuprawnionego wpisu, może zostać obciążony sankcją finansową.

Minimalne kwoty zadłużenia dla rejestracji w KRD

W Krajowym Rejestrze Długów (KRD) istnieją określone minimalne kwoty zadłużenia, które muszą być spełnione, aby dług mógł zostać zarejestrowany. Dla konsumentów minimalna kwota wynosi 200 zł, co oznacza, że tylko długi przekraczające tę wartość mogą być zgłaszane do rejestru. Natomiast w przypadku przedsiębiorców, minimalna kwota zadłużenia to 500 zł. Te progi mają na celu zapewnienie, że rejestracja dotyczy tylko istotnych zobowiązań finansowych.

| Typ podmiotu | Minimalna kwota zadłużenia |

|---|---|

| Konsument | 200 zł |

| Przedsiębiorca | 500 zł |

Jak obliczyć czas oczekiwania na wpis do KRD?

Aby obliczyć czas oczekiwania na wpis do Krajowego Rejestru Długów, należy wziąć pod uwagę kilka kluczowych dat. Po pierwsze, termin płatności, który jest zazwyczaj określony w umowie lub na fakturze, stanowi punkt wyjścia. Od tego momentu, wierzyciel musi odczekać minimum 60 dni, zanim będzie mógł formalnie zgłosić dług do rejestru. Wierzyciel jest również zobowiązany do wysłania wezwania do zapłaty, co jest niezbędnym krokiem przed rejestracją.

Jak długo widnieje wpis w KRD po spłacie długu?

Jeśli uda Ci się spłacić całe zadłużenie, dobra wiadomość jest taka, że wpis z KRD powinien zniknąć stosunkowo szybko. Zgodnie z przepisami, wierzyciel ma ustawowy obowiązek usunąć wpis w ciągu 14 dni od daty całkowitej spłaty długu. Po spłacie wszystkich należności negatywny wpis musi zostać usunięty z bazy KRD. Pamiętaj, aby po uregulowaniu należności monitorować sytuację i upewnić się, że wierzyciel dopełnił tego obowiązku.

Jeśli wierzyciel mimo spłaty długu nie usunął wpisu w ciągu 14 dni, nie jesteś bezradny. Możesz samodzielnie zgłosić się do Krajowego Rejestru Długów. W tym celu będziesz musiał przedstawić dowody potwierdzające uregulowanie zadłużenia, takie jak potwierdzenie przelewu bankowego lub dokument ugody/porozumienia z wierzycielem.

Jak długo widnieje wpis w KRD, jeśli dług nie został spłacony?

W sytuacji, gdy dług nie zostanie spłacony, wpis w KRD może widnieć przez dłuższy czas. Maksymalny okres, przez jaki wpis dotyczący konsumenta może być widoczny w KRD, wynosi 10 lat od dnia wymagalności zobowiązania. Istnieje również inna ważna zasada: jeśli dług nie zostanie spłacony, KRD musi usunąć wpis, jeśli przez 3 lata wierzyciel nie dokonał żadnej aktualizacji danych dotyczących Twojego zadłużenia. Jest to zabezpieczenie przed "wiecznym" figurowaniem w rejestrze z powodu zapomnianych lub nieaktualizowanych wpisów.

Upadłość konsumencka a wpisy w KRD i BIK

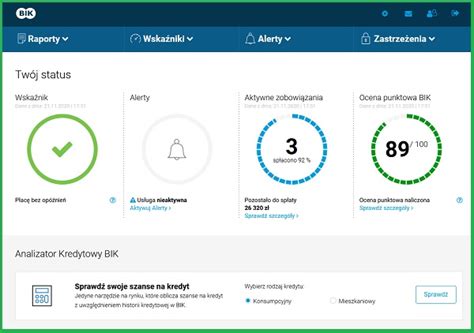

W przypadku upadłości konsumenckiej, informacje o niej są odnotowywane w systemie BIK. Warto wiedzieć, że wpisy w BIK po upadłości pozostają tam przez okres 10 lat, niezależnie od tego, czy zobowiązania zostały umorzone czy spłacone w toku postępowania. Samo ogłoszenie upadłości nie powoduje automatycznego wykreślenia z BIK. Po zakończeniu postępowania dane nadal będą widoczne przez wspomniane 10 lat.

Jeśli chodzi o KRD, dane nie są przechowywane tak długo jak w BIK. Zgodnie z przepisami, okres przechowywania danych w KRD wynosi 10 lat od dnia wygaśnięcia zobowiązania. Jednak możliwe jest wcześniejsze usunięcie z KRD po upadłości, jeżeli dłużnik udowodni, że zobowiązanie zostało umorzone lub wygasło. Należy wówczas złożyć odpowiedni wniosek do wierzyciela i do rejestru dłużników.

Różnice między KRD, BIK a BIG

Choć KRD, BIK i inne Biura Informacji Gospodarczej (BIG) gromadzą dane o zadłużeniu, istnieją między nimi istotne różnice:

| Cecha / Funkcja | BIK (Biuro Informacji Kredytowej) | KRD (Krajowy Rejestr Długów) | BIG (Biuro Informacji Gospodarczej) - ogólnie |

|---|---|---|---|

| Podstawa działania | Ustawa - Prawo bankowe | Ustawa - o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych | Taka sama jak KRD - działa na tej samej ustawie |

| Rodzaj informacji | Historia kredytowa, zobowiązania bankowe | Niespłacone zobowiązania (faktury, rachunki, czynsze, umowy, alimenty itp.) | Zobowiązania niebankowe, zaległości handlowe |

| Źródło danych | Banki, SKOK-i, firmy pożyczkowe, leasingowe | Przedsiębiorstwa, firmy windykacyjne, osoby fizyczne, komornicy | Jak w KRD - dane od wierzycieli gospodarczych |

| Zakres danych | Pozytywna i negatywna historia spłaty | Tylko dane negatywne (przeterminowane należności) | Tylko dane negatywne |

| Okres przechowywania danych | Do 5 lat (po spłacie bez zgody), do 10 lat (bez zgody - po upadłości) | Do 6 lat (jeśli nie zostaną wcześniej usunięte) | Do 6 lat |

| Warunki wpisania danych | Automatycznie po zaciągnięciu kredytu | Zaległość min. 200 zł (osoby fizyczne), min. 60 dni przeterminowania i pisemne wezwanie do zapłaty | Takie same jak w KRD |

| Możliwość usunięcia danych | Po spłacie - tylko w określonych przypadkach lub po upływie okresu | Po spłacie długu lub przedawnieniu | Po spłacie długu lub na wniosek dłużnika |

| Cel działania | Ocena zdolności i wiarygodności kredytowej | Ostrzeganie innych podmiotów przed nierzetelnymi płatnikami | Zapobieganie ryzyku handlowemu |

| Kto może wpisać dane | Instytucje finansowe | Każdy wierzyciel gospodarczy, osoba fizyczna (np. | Instytucje finansowe oraz inne podmioty gospodarcze |

Co zrobić, gdy wpis w KRD jest nieuprawniony?

Jeżeli uważasz, że dług widniejący w KRD jest niesłuszny, zawyżony lub w ogóle nie istnieje, masz prawo do obrony. W takiej sytuacji możesz złożyć sprzeciw wobec wpisu do KRD. Złożenie sprzeciwu, wraz z uzasadnieniem i dowodami, może tymczasowo wstrzymać ujawnianie informacji o Twoim zadłużeniu w KRD. KRD podejmie postępowanie wyjaśniające, konfrontując wskazane przez Ciebie okoliczności z wierzycielem.

Jeśli sprzeciw nie przyniesie oczekiwanych skutków, jako strona pokrzywdzona możesz dochodzić ochrony swoich praw w procesie cywilnym. Wierzyciel, który dokonał nieuprawnionego wpisu lub nie zaktualizował informacji o zobowiązaniu, może zostać obciążony sankcją finansową.

POŻYCZKI Z FACEBOOK'A BEZ BIK i KRD, NA KORZYSTNYCH WARUNKACH - PUŁAPKA NA NAIWNYCH - OSZUSTWO

Budowanie wiarygodności kredytowej po upadłości i wpisach do KRD

Choć nie da się całkowicie usunąć przeszłości i przeterminowanych zobowiązań, to z czasem możliwe jest odbudowanie wiarygodności kredytowej nawet po upadłości. Skutkiem upadłości jest obniżenie scoringu kredytowego. Dla wielu osób ważne jest czyszczenie historii kredytowej po upadłości. Choć nie ma prostego sposobu na całkowite usunięcie przeszłości, to z czasem możliwe jest odbudowanie wiarygodności kredytowej.

Choć po upadłości następuje oddłużenie, wpisy w rejestrach mogą nadal być widoczne do czasu ich formalnego wykreślenia. Oznacza to, że nawet jeśli dług został umorzony, to dopóki nie nastąpi usunięcie wpisu, dłużnik może mieć problem z zawieraniem umów. Po upadłości konieczna jest rehabilitacja kredytowa, budowanie wiarygodności od nowa i czas. Warto skorzystać z usług doradcy, który pomoże znaleźć najlepsze rozwiązania.

Banki i instytucje pożyczkowe przez wiele lat mogą postrzegać byłych dłużników jako ryzykownych klientów. Profesjonalne doradztwo podatkowe dla firm jest niezbędne, szczególnie gdy przedsiębiorstwo zmaga się z konsekwencjami zadłużeń i upadłości. Pozwala ono znaleźć najlepsze rozwiązania i ograniczyć ryzyko finansowe na przyszłość.

tags: #ile #wierzyciel #czeka #na #rozpatrzenie #wpisu