Jak czytać tytuł wykonawczy z urzędu skarbowego

Podatnicy, którzy chcą opłacić należne zobowiązanie podatkowe na rzecz urzędu skarbowego muszą ściśle trzymać się zasad dotyczących wypełnienia polecenia przelewu. Identyfikacja zobowiązania to jeden z elementów, który znajduje się w formularzu wpłaty gotówkowej oraz polecenia przelewu na rachunek bankowy urzędu skarbowego. Obowiązek wpisania identyfikacji zobowiązania w polecenia przelewu lub wpłaty gotówkowej następuje wówczas, gdy wpłata wynika z decyzji, postanowienia, tytułu wykonawczego lub innego aktu organu wykonawczego. Identyfikator zobowiązania wpisuje się w polu 13. Podatnik podaje tam rodzaj aktu administracyjnego, na podstawie którego powstał obowiązek płatności, oraz jego sygnaturę.

Każdy przelew do urzędu skarbowego wymaga użycia odpowiedniego formularza określonego przepisami prawa. Należy uzupełnić odpowiedni formularz, którego wzór określa rozporządzenie Ministra Rozwoju i Finansów z dnia 23 lutego 2017 r. w sprawie formularza wpłaty gotówkowej oraz polecenia przelewu na rachunek bankowy urzędu skarbowego.

Podatnik może wybrać formę płatności, o ile spełnia ona wymogi formalne. Jeżeli posiada on zaległości wobec urzędu skarbowego, to ma prawo wyboru pomiędzy różnymi sposobami opłacenia należności. Jest to: przelew internetowy, przekaz w placówce pocztowej, wpłatę w kasie urzędu skarbowego, wpłatę na indywidualny rachunek podatkowy (mikrorachunek podatkowy) (od 1 stycznia 2020 r. wszystkie zobowiązania PIT, CIT i VAT regulowane są na mikrorachunek podatkowy przypisany do NIP lub PESEL podatnika). Podatnicy realizujący przelew muszą pamiętać o tym, że przelew do urzędu skarbowego działa inaczej niż standardowe przelewy bankowe. Rozporządzenie Ministra Finansów szczegółowo określa, jakie informacje powinny znajdować się z formularzu zlecenia przelewu. Komplet informacji dotyczących prawidłowego wypełnienia formularza dostępny jest na oficjalnej stronie internetowej Ministerstwa Finansów.

Przelew do urzędu skarbowego - identyfikacja zobowiązania

Ministerstwo Finansów ustaliło jednolity zestaw tytułów przelewów podatkowych, jakie powinny być stosowane przez podatników w celu uregulowania należności wobec Skarbu Państwa. Identyfikacja zobowiązania znajduje się w polu 13. Według wytycznych, pole 13 powinno zostać uzupełnione tylko w sytuacji, gdy podatek lub inna należność nie jest oznaczona symbolem formularza lub płatności. W praktyce oznacza to, że obowiązek wypełniania identyfikacji zobowiązania następuje przy zaległościach powstałych w wyniku nakazu płatności na podstawie decyzji postanowienia, czy też tytułu wykonawczego lub należności wobec jednostek samorządu terytorialnego.

Pozostałe pola w formularzu wpłaty gotówkowej oraz polecenia przelewu to: nazwa urzędu skarbowego, rachunek bankowy urzędu skarbowego, na który trafia przelew lub wpłata gotówkowa, oznaczenie formy płatności, kwota należności, numer rachunku bankowego wpłacającego, typ identyfikatora podatnika, okres, którego dotyczy wpłata, symbol formularza lub płatności, data i podpis wpłacającego.

Jak numerować pola?

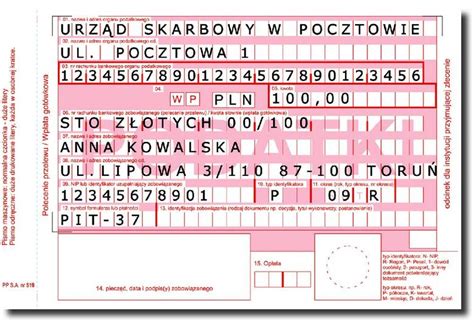

Na formularzu zlecenia przelewu do urzędu skarbowego znajduje się łącznie 14 pól. Każde pole ma swoją własną numerację i jest opisane, dzięki czemu podatnik nie ma problemu z uzupełnieniem formularza.

Pole 01 i 02

W polach 01 i 02 jest należy wpisać nazwę organu podatkowego, właściwego ze względu na miejsce zamieszkania podatnika. Jest to obowiązkowe pole.

Pole 03

Pole 03 służy do wpisania numeru rachunkowego właściwego urzędu skarbowego. Jest on również obowiązkowy. Warto pamiętać, że od 1.01. 2020 r. każdy podatnik posiada indywidualny rachunek podatkowy (mikrorachunek) utworzony przez urząd. Oznacza to, że należne kwoty do fiskusa powinny być wpłacane właśnie na ten dedykowany rachunek.

Pole 04

Jest również polem obowiązkowym. Służy do określenia formy płatności. "W" oznacza wpłatę gotówkową, a "P" polecenie przelewu na konto urzędu skarbowego. Należy zaznaczyć wybraną opcję krzyżykiem.

Pole 05

Obowiązkowe pole numer 05 jest przeznaczone do wpisania kwoty należności podatkowych, opłat budżetowych, czy innych należności wobec urzędu.

Pole 06

Pole 06 służy do wpisania numeru rachunku bankowego podatnika w przypadku przelewu lub kwoty płatności słownie w przypadku wpłaty gotówkowej. Jak pozostałe wyżej pola, nie może zostać puste.

Pole 07 i 08

Te obowiązkowe pola dotyczą nazwy i adresu zobowiązanego. Osoby fizyczne wpisują imię, nazwisko i adres zamieszkania. Z kolei osoby prawne wpisują nazwę firmy oraz adres jej siedziby.

Pole 09

Pole oznaczone numerem 09 jest obowiązkowe. Jest przeznaczone do wpisania numeru NIP lub identyfikatora uzupełniającego zobowiązanego. Zgodnie z wytycznymi Rozporządzenia Ministra Rozwoju i Finansów należy podać NIP bez znaków rozdzielających np.9876543212. W przypadku braku NIP wpisuje się identyfikator uzupełniający w formie: REGON (głównie dla osób prawnych); PESEL, gdy podatnik jest osobą fizyczną. Jeżeli zobowiązany nie ma powyższych identyfikatorów, można wpisać numer dowodu osobistego lub serię i numer paszportu, czy też oznaczenie innego dokumentu potwierdzającego tożsamość.

Pole 10

W tym obowiązkowym polu należy wpisać typ identyfikatora podatnika. Treść tego pola jest uzależniona od tego, co podatnik wpisał w polu 09. Jeżeli w polu 09 wpisano: NIP - wpisujemy „N”; REGON - wpisujemy „R”; PESEL - wpisujemy „P”; serię i numer dowodu osobistego - wpisujemy 1; serię i numer paszportu - wpisujemy 2; numer innego dokumentu potwierdzającego tożsamość - wpisujemy 3.

Pole 11

To pole musi także zostać uzupełnione przez zobowiązanego. Należy wpisać w nim okres (rok, typ okresu, nr okresu). Nie muszą go uzupełniać podatnicy, których wpłata należności jest niezwiązana z okresem rozliczeniowym (np. podatek PCC). Jeżeli wpłata wiąże się ze zdefiniowanym okresem rozliczeniowym, to w polu 11 należy wpisać właśnie ten okres. Typ okresu dzieli się na: R- rok, K - kwartał, M - miesiąc, D - dekada, J - dzień. Przykładowo wpłata dotycząca formularza PIT-37 za 2022 r. będzie oznaczona 22/R, a deklaracja VAT-7 za marzec 2022 jako 22/M/03/

Pole 12

Pole 12 służy do oznaczenia symbolu formularza lub płatności. Oznacza to, że jeśli wpłata należności jest związana z zdefiniowaną deklaracją, to należy wpisać jej symbol np. PIT-36L, PIT-28, VAT-7. W przypadku płatności należy szukać oznaczeń przypisanych do danych należności. Obowiązujące symbole formularzy i płatności wynikają z Obwieszczenia Ministra Finansów z dnia 3 stycznia 2020 roku w sprawie wykazu numerów bankowych urzędów skarbowych obowiązujących od dnia 1 stycznia 2020 roku. Wyróżnia się m.in następujące symbole formularzy.: PIT-37, czyli przelew w związku z zeznaniem o wysokości osiągniętego dochodu lub poniesionej straty w roku podatkowym, PPE, czyli zryczałtowana zaliczka na podatek dochodowy od przychodów ewidencjonowanych, PPL, czyli zaliczka na podatek dochodowy od osób fizycznych opodatkowanych podatkiem liniowym, PCC-3, czyli deklaracja w sprawie podatku od czynności cywilnoprawnych, KP dla przelewów z tytułu podatku dochodowego opłacanego w formie karty podatkowej, Z kolei jeżeli wpłata należności wynika z decyzji, postanowienia lub tytułu wykonawczego organu podatkowego, należy wpisać symbol płatności. Przykładowo: VAT - wpłata dotyczy decyzji w zakresie podatku od towarów i usług; AKC - wpłata dotyczy decyzji w zakresie podatku akcyzowego. W przypadku opłat lub podatków lokalnych wpłacanych na rachunek bankowy jednostki samorządu terytorialnego, podatnik wpisuje symbol płatności INNE.

Pole 13 - Identyfikacja zobowiązania

Przy oznaczeniu tytułu płatności podatnicy powinni zwrócić szczególną uwagę na identyfikator zobowiązania, znajdujący się na polu 13. Poszczególne podatki, zaliczki na podatek, opłaty lub nieopodatkowane należności skarbowe nie zawsze są oznaczone identyfikatorami zeznań podatkowych, których dotyczą. Nie każdy podatnik ma obowiązek wypełnienia pola numer 13. Pole jest obowiązkowe jedynie, w przypadku, gdy: wpłata należności wynika z decyzji, postanowienia, tytułu wykonawczego lub innego aktu wykonawczego. Wówczas w polu 13 należy wpisać rodzaj aktu administracyjnego i sygnaturę podaną w jego treści, wpłata jest dokonywana na rachunek jednostki samorządu terytorialnego i nie wynika z decyzji, postanowienia, tytułu wykonawczego (lub innego aktu). Wówczas w polu 13 należy wpisać w skrócie rodzaj należności.

Pole 14 - Podpis

Ostatnie pole do uzupełnienia nr. 14 służy do wypełnienia formularza pieczęcią, datą i podpisem podatnika. Należy pamiętać o jego uzupełnieniu, gdyż bez tego elementu przelew do urzędu skarbowego nie zostanie zlecony.

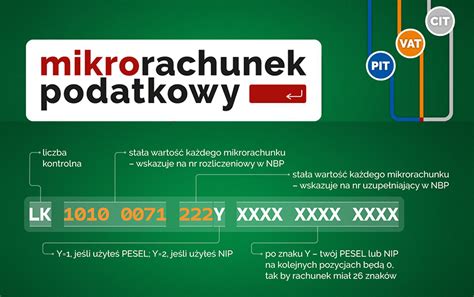

Wpłata należności na mikrorachunek podatkowy

Mikrorachunek podatkowy to indywidualny rachunek każdego podatnika. Służy do rozliczeń PIT, CIT i VAT oraz służy do wpłat podatku. Jest złożony z: liczby kontrolnej, numeru rozliczeniowego NBP, numeru uzupełniającego NBP; dla numeru uzupełniającego cyfra "1" jest przeznaczona dla podatników nieprowadzących działalności gospodarczej lub dla niezarejestrowanych podatników VAT, a cyfra "2" dla przedsiębiorców i płatników składek ZUS/KRUS; numeru PESEL lub NIP. Służy do rozliczeń podatku dochodowego od osób fizycznych, podatników VAT oraz przedsiębiorców rozliczających się w formie karty podatkowej.

Przelew do urzędu skarbowego. Jak zrobić przelew podatkowy?

Przelew podatkowy można wykonać szybko z poziomu serwisu bankowości internetowej lub aplikacji mobilnej. W ten sposób szybko i bezpiecznie opłacimy zaległe należności wobec organów podatkowych, administracyjnych i kontrolnych. Jeśli uiszczasz podatek przelewem bankowym możesz zrobić to z poziomu aplikacji bankowej. wybierasz opcję „przelew podatkowy”, wpisujesz numer indywidualnego rachunku podatkowego identyfikującego podatnika (mikrorachunek), wpisujesz kwotę zobowiązania podatkowego, następnie należy wskazać okres (miesiąc, kwartał, rok), musisz wprowadzić symbol formularza płatności (np. PIT-37).

Krok po kroku - jaki formularz wybrać przy przelewie do Urzędu Skarbowego? Przelew podatkowy 💰💵

Co to jest tytuł wykonawczy?

Podstawą egzekucji jest tytuł wykonawczy. Tytuł egzekucyjny jest składową tytułu wykonawczego, ale nie są to słowa będące wobec siebie synonimami. Sam tytuł egzekucyjny nie jest bowiem podstawą do wszczęcia egzekucji, chociaż faktycznie jego nazwa bywa nieco myląca. Warto znać jednak podstawowe cechy, które je różnią. Znajomość tytułów wykonawczych, a więc dokumentów, których skuteczne przedłożenie przez wierzyciela jest warunkiem wszczęcia postępowania przez komornika, ocenić należy w kategoriach wiedzy zupełnie fundamentalnej, w szczególności wówczas, gdy nie chodzi o tytuły nietypowe, rzadko spotykane w praktyce, lecz o tytuły tak elementarne, jak orzeczenia sądów krajowych” - jest to orzeczenie referendarza sądowego prawomocne lub podlegające natychmiastowemu wykonaniu orzeczenie sądu prawomocne.

Doktryna wypracowała ogólną definicję tytułu egzekucyjnego, z której wynika, że jest to to dokument sądowy lub urzędowy stwierdzający istnienie i zakres nadającego się do egzekucji roszczenia wierzyciela oraz istnienie oraz zakres obowiązku prawnego dłużnika. Co do zasady, każdy tytuł egzekucyjny powinien posiadać w swojej treści kilka obligatoryjnych elementów. Po pierwsze, powinien wskazywać dokładnie roszczenie, którego istnienie między wierzycielem a dłużnikiem ustala. Po drugie, powinien jasno wskazywać zakres roszczenia wierzyciela wobec dłużnika i odwrotnie - zakres obowiązku dłużnika. I po trzecie, pożądane jest aby tytuł egzekucyjny określał termin spełnienia świadczenia oraz jego wysokość.

Ustawodawca precyzyjnie w art. 777 Kodeksu postępowania cywilnego wskazuje katalog dokumentów, które wypełniają powyższe przesłanki. Są to:

- Prawomocne orzeczenia lub orzeczenia podlegające natychmiastowemu wykonaniu, wydane przez sąd lub referendarza sądowego. Jako prawomocne orzeczenia rozumieć należy takie rozstrzygnięcia wydawane przez sąd lub referendarza, od których nie przysługują środki odwoławcze lub zaskarżenia. Będziemy zatem mieć na myśli wszelkie wyroki, postanowienia rozstrzygające sprawę co do istoty (w postępowaniach nieprocesowych) oraz nakazy zapłaty w postępowaniach upominawczych lub nakazowych. Należy jednak zwrócić uwagę, że nie wszystkie wyroki będą funkcjonowały jako tytuł egzekucyjny. Wśród takich należy wskazać m.in. wyroki wstępne, albo wyroki o których mowa w art. 189 Kodeksu postępowania cywilnego tzn. wydawane w sprawach dotyczących ustalenia przez sąd istnienia lub nieistnienia stosunku prawnego lub prawa.

- Orzeczeniami podlegającymi natychmiastowemu wykonaniu są wyroki zasądzające alimenty, roszczenia, które pozwany uznał, a także uwzględniające powództwo i zasądzające należność pracownika w sprawach z zakresu prawa pracy.

- Inne orzeczenia, ugody i akty, które z mocy ustawy podlegają wykonaniu w drodze egzekucji sądowej. Orzeczeń stanowiących tytuły egzekucyjnych możemy szukać także w przepisach Kodeksu postępowania karnego. Takim orzeczeniem będzie to, o którym mowa w art. 107 § 2 Kodeksu postępowania karnego, tj. orzeczenie nakładające obowiązek naprawienia szkody lub zadośćuczynienia za doznaną krzywdę oraz nawiązkę orzeczoną na rzecz pokrzywdzonego, jeżeli nadają się do egzekucji w myśl przepisów Kodeksu postępowania cywilnego.

- Akt notarialny, w którym dłużnik poddał się egzekucji. Zgodnie z art. dobrowolne poddanie się egzekucji uważa się: akt notarialny, w którym dłużnik poddał się egzekucji i który obejmuje obowiązek zapłaty sumy pieniężnej lub wydania rzeczy oznaczonych co do gatunku, ilościowo w akcie określonych, albo też wydania rzeczy indywidualnie oznaczonej, gdy w akcie wskazano termin wykonania obowiązku lub zdarzenie, od którego uzależnione jest wykonanie; akt notarialny, w którym dłużnik poddał się egzekucji i który obejmuje obowiązek zapłaty sumy pieniężnej do wysokości w akcie wprost określonej albo oznaczonej za pomocą klauzuli waloryzacyjnej, gdy w akcie wskazano zdarzenie, od którego uzależnione jest wykonanie obowiązku, jak również termin, do którego wierzyciel może wystąpić o nadanie temu aktowi klauzuli wykonalności; akt notarialny określony w pkt 4 lub 5, w którym niebędąca dłużnikiem osobistym osoba, której rzecz, wierzytelność lub prawo obciążone jest hipoteką lub zastawem, poddała się egzekucji z obciążonego przedmiotu w celu zaspokojenia wierzytelności pieniężnej przysługującej zabezpieczonemu wierzycielowi. Oświadczenie dłużnika o poddaniu się egzekucji może być złożone także w odrębnym akcie notarialnym. W takim przypadku w akcie notarialnym wskazuje się stosunek prawny, w związku z którym dłużnik poddaje się egzekucji, datę powstania zobowiązania dłużnika, jego treść, a w przypadku zobowiązań z umów wzajemnych - dodatkowo świadczenie wierzyciela z terminem jego wykonania.

Klauzula wykonalności

Drugą częścią składową tytuły wykonawczego jest klauzula wykonalności. Jest to dokument, w którym sąd stwierdza, że dany tytuł egzekucyjny jest jednocześnie tytułem wykonawczym. To z kolei oznacza, że wszelkie organy, urzędy i osoby, których wyrok dotyczy, mają obowiązek go zrealizować i podporządkować się zawartym tam wytycznym.

Co do zasady klauzulę wykonalności nadaje sąd pierwszej instancji, w którym sprawa się toczyła lub toczy. Zgodnie z art. 782 Kodeksu postępowania cywilnego, klauzulę wykonalności nadaje sąd w na wniosek wierzyciela. Sąd z urzędu nadaje klauzulę wykonalności tylko takiemu tytułowi egzekucyjnemu, który został wydany w postępowaniu wszczętym z urzędu, a także innemu tytułowi egzekucyjnemu w części, w jakiej obejmuje grzywnę lub karę pieniężną orzeczoną w postępowaniu cywilnym lub koszty sądowe w sprawach cywilnych przysługujące Skarbowi Państwa.

Uwaga na wyjątek od reguły! Nie ma bowiem konieczności składania wniosku o nadanie klauzuli wykonalności, jeśli sąd wydał nakaz zapłaty w elektronicznym postępowaniu upominawczym. W takich okolicznościach klauzula wykonalności zostanie nadana z urzędu przez sąd, po uprawomocnieniu się owego nakazu.

Do wniosku o nadanie klauzuli wierzyciel musi załączyć tytuł egzekucyjny. W odpowiedzi na wniosek sąd wydaje postanowienie. Czyni to w składzie jednoosobowym lub też może go zastąpić referendarz sądowy. W praktyce klauzula zostaje „dopisana” lub „doczepiona” na trwałe do tytułu egzekucyjnego, poprzez przybicie specjalnej pieczątki lub dołożenie odrębnego arkusza papieru. Jej brzmienie, na gruncie przepisów Rozporządzenia Ministra Sprawiedliwości z dnia 6 sierpnia 2014 r. w sprawie określenia brzmienia klauzuli wykonalności, wygląda następująco: W imieniu Rzeczypospolitej Polskiej, [data] Sąd /Referendarz sądowy w Sądzie [właściwy sąd] stwierdza, że niniejszy tytuł uprawnia do egzekucji w całości / w zakresie ….. oraz poleca wszystkim organom, urzędom oraz osobom, których to może dotyczyć, aby postanowienia tytułu niniejszego wykonały, a gdy o to prawnie będą wezwane, udzieliły pomocy.

Nadanie klauzuli wykonalności powinno nastąpić w terminie trzech dni od złożenia wniosku. W niektórych przypadkach będzie także konieczność uiszczenia opłaty (m.in. w przypadku nadania klauzuli wykonalności przeciwko małżonkowi dłużnika lub na tytuł egzekucyjny inny niż orzeczenie sądu, ugoda sądowa, nakaz zapłaty albo ugoda zawarta przed mediatorem).

Bankowy tytuł egzekucyjny - co się z nim stało?

Do 2017 roku w obrocie prawnym istniał także szczególny rodzaj tytułu egzekucyjnego, zwany bankowym tytułem egzekucyjnym. Podstawą prawną funkcjonowania tego rozwiązania, były przepisy ustawy Prawo bankowe. Owy bankowy tytuł egzekucyjny był dokumentem, który stwierdzał tylko i wyłącznie istnienie wierzytelności dłużników wobec banków. Uprawnione do jego wystawiania podmioty - banki, instytucje kredytowe czy syndycy - mogły w uproszczony sposób, bez konieczności prowadzenia postępowania sądowego, uzyskiwać klauzule wykonalności na wystawionych przez siebie bankowych tytułach egzekucyjnych. Aby taki tytuł mógł zostać wystawiony, roszczenie, którego dotyczył tytuł, musiało wynikać bezpośrednio z umowy między bankiem a dłużnikiem i być wymagalne. Ponadto, dłużnik ten musiał dokonać z bankiem czynności bankowej (a w przypadku kredytobiorców dokonać zabezpieczenia na rzecz banku i zaprzestać spłacania należności w terminie) oraz złożyć pisemne oświadczenie wobec banku o dobrowolnym poddaniu się egzekucji.

W 2015 roku nad konstytucyjnością przepisów w zakresie bankowego tytułu egzekucyjnego pochylił się Trybunał Konstytucyjny. Wyrokiem z dnia 14 kwietnia 2015 roku orzekł, że przepisy zezwalające instytucjom na wystawianie bankowych tytułów egzekucyjnych naruszają zasadę równości i w konsekwencji są niekonstytucyjne. Tym samym, możliwość prowadzenia postępowań w oparciu o bankowe tytuły egzekucyjne została zniesiona. „szczególna rola banków w gospodarce rynkowej oraz ich odpowiedzialność za pieniądze powierzone im przez deponentów mogą uzasadniać, zdaniem Trybunału Konstytucyjnego, wyposażenie banków w instrumenty prawne ułatwiające dochodzenie należności od klientów. Nie mogą być to jednak instrumenty tak dolegliwe dla klientów (dłużników) jak bankowy tytuł egzekucyjny” .

Tytuł egzekucyjny i… co dalej?

Posiadanie tytułu wykonawczego otwiera wierzycielowi drogę do prowadzenia postępowania egzekucyjnego. Oznacza to, że może on złożyć wniosek o wszczęcie egzekucji do komornika. Komornik natomiast - o ile dłużnik będzie posiadał majątek - będzie w stanie odzyskać dla wierzyciela należność.

tags: #jak #czytac #tytul #wykonawczy #z #urzedu