Upadłość spółki z o.o. a działania komornika: co musisz wiedzieć?

Bankructwo firmy lub spółki to potoczne określenie stanu niewypłacalności przedsiębiorstwa. Utrata płynności finansowej oznacza, że firma nie jest w stanie regulować swoich wymagalnych zobowiązań. W świetle prawa upadłościowego każdy dłużnik uznaje się za niewypłacalnego, jeśli nie spłaca swoich zobowiązań przez co najmniej 3 miesiące lub gdy jego zobowiązania przewyższają majątek przez okres przekraczający 24 miesiące. Inaczej mówiąc, bankructwo (czyli de facto upadłość) polega na sytuacji, gdy przedsiębiorca albo spółka traci zdolność do spłacania długów. Praktycznie oznacza to konieczność wszczęcia formalnego postępowania upadłościowego, jeśli nie uda się spłacić zadłużenia lub uzgodnić z wierzycielami innego rozwiązania.

Terminy „bankructwo” i „upadłość” bywają używane zamiennie, ale mają różne konotacje. Upadłość to pojęcie prawne uregulowane w ustawie - Prawo upadłościowe. Oznacza formalną procedurę prowadzoną przed sądem gospodarczym, której celem jest zaspokojenie wierzycieli z majątku firmy. Z kolei bankructwo to słowo potoczne i historyczne, które w codziennej mowie oznacza ogłoszenie upadłości firmy. Mówiąc obrazowo, bankructwo firmy to po prostu niewypłacalność przedsiębiorstwa - formalnie więc sprowadza się do przeprowadzenia postępowania upadłościowego zgodnie z przepisami. Warto też odróżnić upadłość przedsiębiorcy od upadłości konsumenckiej - tej drugiej instytucji dotyczą osoby fizyczne nieprowadzące biznesu.

Bankructwo dotyczy wszystkich form prowadzenia działalności gospodarczej. Zgodnie z prawem upadłościowym może je ogłosić każdy przedsiębiorca, zarówno jednoosobowa działalność gospodarcza (JDG), jak i spółki handlowe. Do grona podmiotów upadłych zaliczamy m.in.:

- osobę fizyczną prowadzącą działalność gospodarczą (JDG)

- wspólników prowadzących spółkę cywilną

- wspólników spółek osobowych

- kapitałowe spółki handlowe: spółkę z ograniczoną odpowiedzialnością, spółkę akcyjną i spółkę komandytowo-akcyjną.

W skrócie każdy podmiot wpisany do ewidencji działalności (CEIDG) lub KRS może być dłużnikiem w postępowaniu upadłościowym. Oznacza to, że nawet jednoosobowa firma czy spółka cywilna w praktyce jest objęta upadłością.

Skutki bankructwa firmy i pierwsze kroki

Ogłoszenie bankructwa firmy (upadłości przedsiębiorcy) pociąga za sobą konkretne skutki:

- Zawieszenie/postępowania egzekucyjne. Po złożeniu wniosku upadłościowego i jego ogłoszeniu długi firmy mogą zostać umorzone. Wszelkie egzekucje komornicze wobec firmy zostają zawieszone a następnie umarzane, a wierzyciele dochodzą roszczeń wyłącznie w ramach postępowania upadłościowego.

- Masa upadłościowa i syndyk. Po ogłoszeniu upadłości całe przedsiębiorstwo (jego majątek) staje się „masą upadłościową”. Syndyk przejmuje zarząd tym majątkiem i zajmuje się jego likwidacją lub spieniężeniem na rzecz wierzycieli.

- Brak nowych kredytów i ograniczenia. Przedsiębiorca objęty upadłością zwykle nie może zaciągać nowych kredytów ani pożyczek do czasu zakończenia postępowania. Niektóre długi nie podlegają umorzeniu dotyczą tego np. zobowiązania alimentacyjne, nałożone grzywny.

- Dalsza działalność lub likwidacja. Najczęściej upadłość prowadzi do likwidacji przedsiębiorstwa. Wierzyciele mogą jednak zgodzić się na układ - czyli spłatę części długów w ratach - co pozwoli na częściowe kontynuowanie działalności. Jest to jednak rzadko spotykane w klasycznej likwidacyjnej upadłości.

Kroki do podjęcia w przypadku bankructwa:

- Ocena sytuacji finansowej. Przedsiębiorca powinien sprawdzić, czy faktycznie zachodzą przesłanki niewypłacalności. Jeśli długi firmy rosną przez ponad 3 miesiące lub przekraczają majątek przez ponad 24 miesiące, istnieje konieczność działania.

- Konsultacja i wniosek do sądu. W ciągu 30 dni od stwierdzenia niewypłacalności przedsiębiorca musi złożyć wniosek o upadłość do sądu gospodarczego. Wniosek przygotowuje się na specjalnym formularzu i dołącza sprawozdania finansowe, listę wierzycieli, bilans oraz opis przyczyn niewypłacalności. Niedopełnienie tego obowiązku może skutkować karą dla właściciela firmy.

- Postępowanie sądowe i ogłoszenie. Sąd rozpoznaje wniosek; jeśli upadłość zostanie ogłoszona, wydaje postanowienie. Od tego momentu syndyk przejmuje majątek firmy i prowadzi dalsze działania.

- Współpraca z syndykiem. Syndyk prowadzi inwentaryzację majątku, zwołuje zgromadzenie wierzycieli oraz sporządza plan podziału środków. Przedsiębiorca może uczestniczyć w tych postępowaniach, jednak decyzje podejmuje sąd oraz wierzyciele.

- Zakończenie postępowania. Po zaspokojeniu wierzycieli (choćby częściowo) i wykonaniu wszystkich czynności likwidacyjnych, sąd zamyka postępowanie. Dla kapitałowych spółek oznacza to wykreślenie z KRS (likwidację spółki).

Ogłoszenie upadłości firmy wymaga ścisłego przestrzegania procedur prawa upadłościowego. Wniosek składa się w oddziale gospodarczym sądu rejonowego (właściwego dla siedziby firmy). Do wniosku dołącza się wymagane dokumenty i dowód wniesienia opłaty sądowej. Dłużnik lub wierzyciele muszą uzasadnić stan niewypłacalności. Po otwarciu postępowania sąd powołuje syndyka oraz ustala termin zgromadzenia wierzycieli.

Jednocześnie warto podkreślić, że bankructwo nie jest jedynym rozwiązaniem dla firm w kryzysie. Zanim podejmie się kroki upadłościowe, przedsiębiorca powinien rozważyć alternatywne ścieżki restrukturyzacji. W polskim systemie prawnym funkcjonują różne rodzaje postępowań restrukturyzacyjnych (np. układowe, sanacyjne), które pozwalają wynegocjować z wierzycielami odroczenie lub redukcję płatności. Restrukturyzacja jest wręcz projektem naprawy przedsiębiorstwa, chodzi o uzdrowienie finansów i uniknięcie upadłości poprzez zawarcie układu z wierzycielami.

Spółka z o.o. upada - kto odpowiada za długi?

Spółka z o.o. zasadniczo sama odpowiada za wszystkie swoje zobowiązania. W przypadku upadłości zwykle jednak majątek, który zgromadziła spółka, nie wystarcza do pokrycia wszystkich zobowiązań.

Wówczas do odpowiedzialności za długi spółki można pociągnąć członków zarządu.

Zgodnie z art. 299 kodeksu spółek handlowych [Dz. U. z 2020 r. poz. 1526, 2320, z 2021 r. poz. 2052, z 2022 r. poz. 807], jeżeli egzekucja przeciwko spółce okaże się bezskuteczna, członkowie zarządu odpowiadają solidarnie za jej zobowiązania. Dotyczy to zarówno „zwykłych” członków zarządu, jak również prezesa, czy jego zastępcy. Jak jednak nietrudno się domyślić, skoro istnieje zasada... to istnieją również wyjątki.

Członkowie zarządu spółki z o.o. mogą uwolnić od odpowiedzialności, jeśli:

- wykażą, że we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości,

- w tym samym czasie wydano postanowienie o otwarciu postępowania restrukturyzacyjnego albo o zatwierdzeniu układu w postępowaniu w przedmiocie zatwierdzenia układu, albo wykażą, że niezgłoszenie wniosku o ogłoszenie upadłości nastąpiło nie z ich winy,

- pomimo niezgłoszenia wniosku o ogłoszenie upadłości oraz niewydania postanowienia o otwarciu postępowania restrukturyzacyjnego albo niezatwierdzenia układu w postępowaniu w przedmiocie zatwierdzenia układu wierzyciel nie poniósł szkody.

Jak widać, choć są wyjątki, to zasadniczo członkowie zarządu sp. z o.o. odpowiadają za długi upadłej spółki - ponieważ ta najczęściej nie ma majątku wystarczającego na pokrycie wszystkich zobowiązań. Jest to odpowiedzialność surowa, bo członkowie spółki z o.o. odpowiadają własnym majątkiem osobistym.

W przypadku upadłości spółki jedynym sposobem na uniknięcie odpowiedzialności przez członków zarządu spółki z o.o. jest złożenie wniosku o ogłoszenie upadłości we właściwym terminie.

Termin ten wynosi 30 dni. Liczymy go od dnia, w którym wystąpiła podstawa do ogłoszenia upadłości. W tym terminie członek zarządu, który nie chce odpowiadać za długi spółki, powinien złożyć w sądzie wniosek o ogłoszenie upadłości. Jeśli członek zarządu spółki z o.o. nie złoży wniosku o upadłość we „właściwym terminie”, poniesie odpowiedzialność za długi spółki - chyba że wykaże, że w tym terminie otwarto postępowanie restrukturyzacyjne albo zatwierdzono układ w postępowaniu o zatwierdzenie układu.

Powszechnie uznaje się, że „właściwy termin” to czas, w którym członek zarządu wie (lub powinien wiedzieć przy zachowaniu należytej staranności), że spółka nie zaspokoi wszystkich wierzycieli, ale częściowo ma nadal takie możliwości. Innymi słowy - członek zarządu, który chce uwolnić się od odpowiedzialności, powinien złożyć wniosek o upadłość, gdy spółka ma już poważne problemy, ale nie jest jeszcze bankrutem. Po bankructwie spółka nie byłaby w stanie ponieść nawet kosztów postępowania upadłościowego.

Udowodnienie braku winy członka zarządu spółki w niezgłoszeniu wniosku o upadłość jest zasadniczo trudne. Brak winy będzie można wykazać głównie w przypadkach takich jak choroba, czy wypadek. Zdarzają się także przypadki, gdy z odpowiedzialności zwalnia brak możliwości uzyskania informacji o stanie finansów spółki, mimo podejmowania takich prób przez członka zarządu (stanowi tak ugruntowane orzecznictwo). Jeszcze trudniejsze jest wykazanie, że mimo niezgłoszenia wniosku o upadłość, wierzyciel nie poniósł szkody. Niemal zawsze w takich przypadkach mamy do czynienia ze szkodą wierzycieli przejawiającą się w pogorszeniu i utrudnieniu możliwości uzyskania zaspokojenia, za które to - zgodnie z art. 299 kodeksu spółek handlowych - członkowie zarządu odpowiadają.

Upadłość konsumencka a komornik

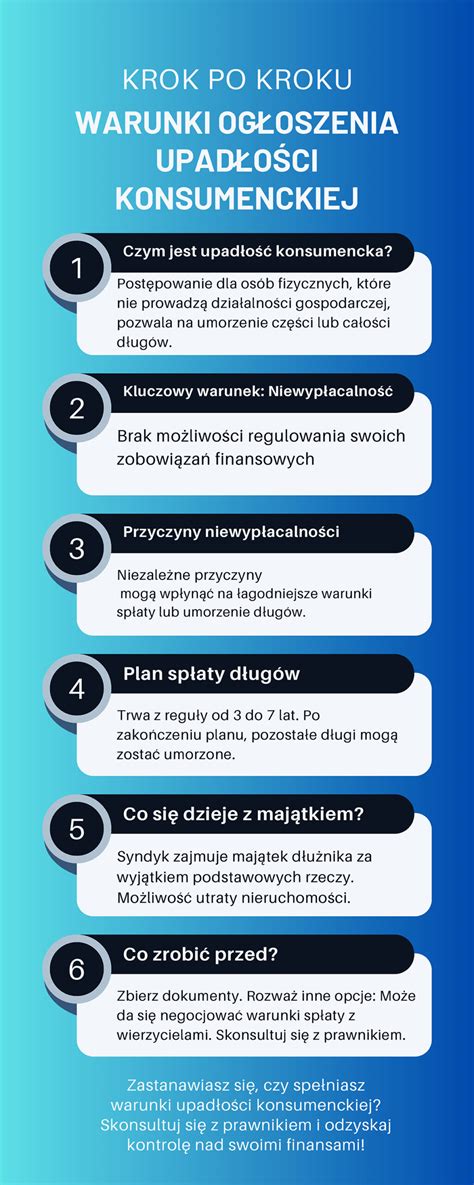

Upadłość konsumencka to rodzaj postępowania sądowego, które jest wymierzone w osoby nie posiadające własnej działalności gospodarczej, czyli tak zwanych konsumentów, stających się poprzez błędy życiowe lub nagłe potrzeby niewypłacalni. Artykuł 11 prawa upadłościowego wskazuje, że osoba jest niewypłacalna w przypadku, gdy utraciła zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych. Życie naszych Klientów po ogłoszeniu upadłości konsumenckiej zmienia się na lepsze. Jest to sądowa procedura pozwalająca na legalne oddłużenie.

Masz pytanie? Masz długi i wiesz, że nie uda ci się z nimi poradzić samodzielnie? Twoja sytuacja finansowa z dnia na dzień staje się coraz gorsza? Rozwiązaniem może być ogłoszenie upadłości konsumenckiej. Upadłość konsumencka to inaczej oddłużenie. Jest to postępowanie sądowe, wszczynane na wniosek dłużnika, które ma na celu redukcję lub umorzenie długów. Przebiega w kilku krokach. Najpierw należy złożyć wniosek, następnie analizowane są wierzytelności oraz majątek wnioskodawcy, który wchodzi w skład masy upadłościowej. Po jego spieniężeniu i uregulowaniu części długów, w razie konieczności, ustala się plan spłaty wierzycieli.

Kto może ogłosić upadłość konsumencką? Każda osoba fizyczna, która nie prowadzi działalności gospodarczej i w przeciągu ostatnich dziesięciu lat nie korzystała z takiej możliwości. Często mówi się też, że ogłoszenie upadłości konsumenckiej osoby fizycznej to sposób na rozwiązanie problemów z komornikiem. Czy tak jest w rzeczywistości?

Na upadłość konsumencką decydują się osoby, które nie potrafią spłacić swoich wierzytelności, lecz jednocześnie nie chcą żyć w ciągłym zadłużeniu, niepewności. Jak w takim razie przebiega upadłość konsumencka, gdy wobec ciebie toczy się postępowanie komornicze? Na początku mamy złą wiadomość - samo złożenie wniosku do sądu nie sprawi, że komornik umorzy egzekucję. Aby było to możliwe, trzeba jednocześnie złożyć do sądu wniosek o wstrzymanie postępowania. Gdy egzekucja komornicza zostanie zawieszona, komornik nie może podejmować żadnych działań mających na celu odzyskanie wierzytelności, a także wszczynać nowych egzekucji. A czy to oznacza, że już na zawsze nie będziesz mieć z nim do czynienia? Wszystko zależy od decyzji sądu - jeśli ogłosi upadłość konsumencką, automatycznie zawieszone zostanie postępowanie komornicze, funkcjonariusz ten nie będzie mógł zająć majątku uwzględnionego w masie upadłościowej.

Dotychczas możliwość ogłoszenia upadłości konsumenckiej była ograniczona. Sąd oddalał wnioski osób, które z premedytacją doprowadziły do niewypłacalności. Przepisy ustawy o upadłości konsumenckiej uległy jednak zmianie, w związku z czym, bankructwo można ogłosić nawet wtedy, gdy niewypłacalność jest wynikiem świadomych działań konsumenta. Takich dłużników obowiązuje wydłużony czas spłat, wynosi min. Ostrzegamy jednak, że gdy od dłuższego czasu toczy się wobec ciebie postępowanie egzekucyjne (i ponosisz związane z tym koszty), nie zawsze ogłoszenie upadłości konsumenckiej będzie opłacalne.

Postępowanie komornicze jest natomiast wszczynane na wniosek wierzyciela i jest przymusowe. Koszty działań egzekucyjnych obciążają dłużnika, a dodatkowo odsetki od zadłużenia są naliczane przez cały czas trwania tej procedury, aż do momentu całkowitej spłaty długów. Jeśli osoba zadłużona nie posiada żadnego majątku oraz nie pracuje, a co za tym idzie, nie otrzymuje wynagrodzenia, postępowanie komornicze może zostać umorzone.

Jak wynika już z powyższego opisu, każda z tych procedur ma inne skutki dla dłużnika. Prowadzone są też przez inne organy - komornika i syndyka. Pierwszy z nich działa w imieniu i na rzecz wierzyciela, zabezpieczając jego roszczenia razem z odsetkami. Komornik to działający przy sądzie rejonowym funkcjonariusz publiczny, który ma za zadanie wykonywać orzeczenia sądowe w sprawach o roszczenia majątkowe lub niemajątkowe oraz zabezpieczanie tych roszeń. Przejmuje w tym celu majątek i wynagrodzenie dłużnika. Syndyk jest zaś powoływany przez sąd upadłościowy w celu realizacji postępowań upadłościowych po ogłoszeniu upadłości konsumenckiej. Jego zadaniem jest przejęcie zarządu nad majątkiem świeżo ogłoszonego bankruta, a następnie przeprowadzenie jej licytacji, by spłacić zobowiązanie wobec wierzycieli.

Czy złożenie wniosku o upadłość konsumencką wstrzymuje egzekucję komorniczą? Niestety jeszcze nie, ale jest niezbędnym środkiem do osiągnięcia tego celu. Musi on być konkretny i dobrze opisany, co sprawi, że nie zostanie odrzucony i szybciej dojdzie do postępowania. Z tego względu warto skorzystać z pomocy specjalizującej się w upadłościach konsumenckich kancelarii prawnej. Można też złożyć wniosek o czasowe zawieszenie egzekucji komorniczej.

Czy upadłość konsumencka wstrzymuje egzekucję komorniczą? Tak, zakończenie postępowania ogłoszeniem upadłości danej osoby fizycznej, skutecznie wstrzymuje wobec niej postępowanie egzekucyjne. Dzieje się tak dlatego, że działania komornika zakładają zajmowanie majątku dłużnika i jego licytowanie w celu zaspokojenia wierzycieli. Upadłość konsumencka oznacza zaś, że upadły jest pozbawiony wszelkiego majątku aż do momentu zakończenia procesu upadłościowego. Tym samym nie istnieje już majątek, który można zająć, bo w całości wchodzi on w skład masy upadłościowej, która od tego momentu jest zarządzana przez syndyka, a nie przez dłużnika. Działanie to prowadzić ma do pozbycia się długu w całości.

Oba postępowania dążą do spłaty wierzycieli i zlikwidowania tym samym długów osób zadłużonych. Co dzieje się, gdy dłużnik nie ma majątku, z którego można zaspokoić roszczenia? Postępowanie komornicze również może być zakończone bez spłaty egzekwowanego długu, gdy dłużnik nie ma żadnego majątku lub nie wystarcza on do spłaty całości zobowiązania. Ważną kwestią przemawiającą na korzyść procedury postępowania upadłościowego, jest sposób, w jaki licytowane są należące do dłużników nieruchomości. Jeśli komornik sprzeda nieruchomość za kwotę niższą niż wymagane roszczenia, dłużnik nadal będzie musiał spłacać pozostałą część wraz z odsetkami aż do pełnego zaspokojenia wierzycieli. W takim samym przypadku po ogłoszeniu upadłości niespłacona ze środków wylicytowanych kwota zostanie umorzona lub upadły będzie musiał jedynie wpłacać niewielkie kwoty na rzecz planu spłaty wierzycieli.

Sama licytacja prowadzona przez komornika może trwać dość długo, a cała kwota uzyskana w jej wyniku zostanie przekazana wierzycielom. Syndyk natomiast jest zobowiązany terminami wynikającymi z postanowień postępowania upadłościowego, więc zwykle trwa to krócej. W dodatku w przeciwieństwie do komornika syndyk na wniosek upadłego, zabezpiecza na jego rzecz kwotę, pozwalającą mu na wynajęcie innego lokalu mieszkalnego na okres od 12 do 24 miesięcy. Nie ma więc ryzyka, że zostanie on nagle pozbawiony dachu nad głową.

Upadłość konsumencka czy komornik - wybór wydaje się prosty. Sytuacja osoby zadłużonej jest znacznie lepsza po ogłoszeniu przez nią upadłości. Skutkiem jest nie tylko oddłużenie i zaspokojenie roszczeń wierzycieli, ale i wstrzymanie naliczania odsetek i umorzenie działań egzekucyjnych prowadzonych przez komornika. Ponadto upadły ma zabezpieczony lokal mieszkalny i podstawowe środki do życia.

Upadłość Konsumencka 2024 - 5 powodów dlaczego NIE OGŁASZAĆ upadłości!

FAQ

1. Czym jest bankructwo firmy?

To potoczny termin określający niewypłacalność przedsiębiorstwa. Formalnie oznacza konieczność ogłoszenia upadłości w sądzie, gdy firma nie reguluje płatności przez co najmniej 3 miesiące lub jej zobowiązania przewyższają wartość majątku (przez określony czas).

2. Kto może ogłosić upadłość przedsiębiorstwa?

Upadłość może ogłosić każdy przedsiębiorca wpisany do CEIDG lub KRS - zarówno właściciel JDG, jak i wspólnicy spółek osobowych (jawna, partnerska, komandytowa) czy spółek kapitałowych (z o.o., akcyjna, komandytowo-akcyjna itd.). Dla spółek cywilnych procedura dotyczy wspólników indywidualnie, bo spółka ta nie ma osobowości prawnej.

3. Jakie są konsekwencje ogłoszenia upadłości firmy?

Firma jest likwidowana lub sprzedawana, a uzyskane środki dzieli się między wierzycieli. Zaletą dla dłużnika jest zawieszenie bieżących egzekucji i możliwość umorzenia części zadłużenia.

4. Czy zawsze trzeba ogłosić upadłość firmy?

Prawo nakłada na przedsiębiorcę obowiązek ogłoszenia upadłości w określonych warunkach (gdy firma jest niewypłacalna). Niemniej w praktyce warto rozważyć alternatywy (np. restrukturyzację) zanim podejmie się ten krok. Każda firma, w tym również spółka z o.o. może ogłosić upadłość. W praktyce upadłość spółki z o.o. zawsze wiąże się z bardzo ważnym pytaniem - kto odpowie za długi spółki? Czy wspólnicy spółki z o.o. mogą zwolnić się od odpowiedzialności za zobowiązania i w jakich przypadkach? Sprawdźmy.

5. Jak długo trwa postępowanie o upadłość?

Zależy to od wielu czynników, w tym m.in. obłożenia pracą sądu upadłościowego. Zwykle jednak trzeba liczyć się z tym, że całość postępowania może potrwać nawet 2-3 lata.

6. Co trzeba zrobić, żeby ogłosić upadłość firmy?

Pierwszym i najważniejszym krokiem jest złożenie wniosku w wydziale gospodarczym sądu rejonowego właściwego dla miejsca prowadzenia działalności. Wniosek jest konieczny - postępowanie upadłościowe nie będzie przeprowadzone z urzędu.

7. Jak odpowiadają członkowie zarządu spółki z o.o. za długi spółki?

Jest to odpowiedzialność solidarna, całym majątkiem. Spłacenie długu przez jednego z członków zarządu zwalnia z tego obowiązku pozostałych.

8. Co jeśli upadła spółka ukrywa swój majątek?

W takich przypadkach sędzia-komisarz może zastosować wobec upadłej spółki odpowiednie środki przymusu.

9. Jak wierzyciel może sprawdzić, czy wobec dłużnika prowadzone jest już postępowanie o upadłość?

Informacje te są jawne i można je znaleźć w Krajowym Rejestrze Zadłużonych (KRZ).

10. Czy członek zarządu, który nie zgłosi w terminie wniosku o upadłość, ponosi też odpowiedzialność odszkodowawczą?

Tak. Naraża się wówczas na odpowiedzialność odszkodowawczą wobec spółki i pozostałych wspólników.

tags: #bankructwo #spolki #komornik